Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

DIRANGKUM OLEH : HADI PRIONGGO : 2009-11-102 HANI TRIYANTI : 2009-11-048 LUCYANA: 2009-11-122

2

BAB I PENDAHULUAN PASAR UANG Pasar uang adalah suatu kelompok pasar dimana instrumen kredit jangka pendek, yang umumnya berkualitas tinggi diperjualbelikan. Fungsi pasar uang sebagai sarana alternatif bagi lembaga- lembaga keuangan, perusahaan-perusahaan non keuangan untuk memenuhi kebutuhan dana jangka pendek maupun untuk menempatkan dana atas kelebihan likuiditasnya.

3

Pasar keuangan dapat berarti : Suatu sistem pasar yang memfasilitasi terjadinya perdagangan antar produk dan turunan keuangan seperti misalnya bursa efek yang memfasilitasi perdagangan saham, obligasi dan waran. Pertemuan antara pembeli dan penjual untuk memperdagangkan produk keuangan dalam berbagai cara termasuk penggunaan bursa efek, secara langsung antara penjual dan pembeli (over-the-counter).

..")

4

CIRI – CIRI PASAR UANG : Ciri-ciri Pasar Uang 1.Menekankan pada pemenuhan dana jangka pendek. 2.Mekanisme pasar uang ditekankan untuk mempertemukan pihak yang mempunyai kelebihan dana dan yang membutuhkan dana. 3.Tidak terikat pada tempat tertentu seperti halnya pasar modal.

5

PELAKU PASAR UANG Bank Yayasan Dana Pensiun Perusahaan Asuransi Perusahaan-perusahaan besar Lembaga Pemerintah Lembaga Keuangan lain Individu Masyarakat

6

INDIKATOR PASAR UANG Suku bunga Pasar Uang Antar Bank (Rp) Volume transaksi Pasar Uang Antar Bank (Rp) Suku bunga Pasar Uang Antar Bank (US$) Volume transaksi Pasar Uang Antar Bank (US$) J1BOR (Jakarta Interbank Offered) Suku bunga deposito Rupiah (%/Th) Suku bunga deposito US$ (%/Th) Nilai Tukar Rupiah (Kurs) Suku bunga kredit Inflasi Indeks Harga Konsumen (IHK) Sertifikat Bank Indonesi (SBI)

Volume transaksi Pasar Uang Antar Bank (Rp) Suku bunga Pasar Uang Antar Bank (US$) Volume transaksi Pasar Uang Antar Bank (US$) J1BOR (Jakarta Interbank Offered) Suku bunga deposito Rupiah (%/Th) Suku bunga deposito US$ (%/Th) Nilai Tukar Rupiah (Kurs) Suku bunga kredit Inflasi Indeks Harga Konsumen (IHK) Sertifikat Bank Indonesi (SBI)")

7

BAB II PASAR UANG ANTAR BANK LATAR BELAKANG Pasar Uang Antar Bank (PUAB) merupakan media pertama bagi transmisi kebijakan moneter. Melalui transaksi pinjaman antar bank yang sebagian besar berjangka waktu pendek (harian/overnight) sinyal kebijakan moneter ditransmisikan kepada suku bunga instrumen lainnya di pasar keuangan. Melalui intervensi ke pasar uang secara periodik bank sentral mempengaruhi level reserve bank-bank dan sekaligus mengendalikan volatilitas suku bunga agar mencapai target yang dikehendaki. Bagi perbankan, PUAB menjadi salah satu alternatif pemenuhan kebutuhan likuiditas harian.

sinyal kebijakan moneter ditransmisikan kepada suku bunga instrumen lainnya di pasar keuangan. Melalui intervensi ke pasar uang secara periodik bank sentral mempengaruhi level reserve bank-bank dan sekaligus mengendalikan volatilitas suku bunga agar mencapai target yang dikehendaki. Bagi perbankan, PUAB menjadi salah satu alternatif pemenuhan kebutuhan likuiditas harian..")

8

TUJUAN PENELITIAN Memberikan gambaran mikrostruktur PUAB yang mencakup dampak perubahan stance Kebijakan moneter yang kontraktif di tahun 2001 menjadi ekspansif di tahun 2002 – 2003. Memberikan informasi struktur mikro PUAB guna mendukung upaya bank sentral mengembangkan pasar uang yang mampu berfungsi dengan baik (well functioning) sehingga transmisi kebijakan moneter melalui pasar uang dapat berjalan dengan optimal.

sehingga transmisi kebijakan moneter melalui pasar uang dapat berjalan dengan optimal..")

9

PEMBENTUKAN HARGA Permasalahan pembentukan harga selalu dihadapi lembaga intermediasi yang seringkali berada dalam situasi dimana pemain lainnya memiliki informasi yang lebih lengkap dalam menentukan harga. Informasi baru mempengaruhi perubahan harga dan aktivitas perdagangan intraday dan mendorong tercapainya harga baru yang menjadi acuan transaksi berikutnya. Melalui interaksi dan observasi perdagangan dalam kurun waktu tertentu, pelaku pasar mempelajari informasi yang dimiliki pemain lainnya dan menggunakannya sebagai referensi dalam formulasi pembentukan harga transaksinya.

10

PERAN INFORMASI Locke (1996) menyimpulkan bahwa kegiatan market makers meningkat tajam sesudah masuknya informasi publik pada future market. Fleming and Remolona (1999) menyimpulkan pengaruh informasi publik pada proses pembentukan harga dan likuiditas pasar US Treasury Market berjangka 5 tahun menyebabkan terjadinya dua tahap proses penyesuaian harga, volume perdagangan, dan bid-ask spread

menyimpulkan pengaruh informasi publik pada proses pembentukan harga dan likuiditas pasar US Treasury Market berjangka 5 tahun menyebabkan terjadinya dua tahap proses penyesuaian harga, volume perdagangan, dan bid-ask spread.")

11

HASIL PENGUJIAN PEMBENTUKAN HARGA

12

Selanjutnya, untuk memahami struktur mikro PUAB, dilakukan pengamatan atas perilaku pergerakan PUAB berdasarkan data transaksi PUAB terutama dikaitkan dengan siklus waktu tertentu dan keberadaan pemain dominan. Perilaku transaksi yang dicerminkan dari jumlah transaksi (frekuensi) dan besarnya volume (nominal) dapat dilihat dengan siklus bulanan, mingguan, harian, bahkan per jam transaksi. Proses pemahaman struktur mikro dilakukan dengan melihat arus informasi ke pasar, pola waktu pembentukan harga harian, dan keberadaan pola hubungan klien/pelanggan loyal antar pemain.

dan besarnya volume (nominal) dapat dilihat dengan siklus bulanan, mingguan, harian, bahkan per jam transaksi. Proses pemahaman struktur mikro dilakukan dengan melihat arus informasi ke pasar, pola waktu pembentukan harga harian, dan keberadaan pola hubungan klien/pelanggan loyal antar pemain..")

13

Perilaku PUAB secara lebih detail tampak pada distribusi intrahari. Secara keseluruhan, distribusi transaksi PUAB Rupiah antara tahun 2001-2003 tampak tinggi pada pukul 10.00 – 12.00 dan 15.00 – 17.00 (bentuk two humps) dengan konsentrasi pada sore hari yang mencapai puncaknya pada kisaran jam 16.00 - 17.00 yang mencapai 21,1%. Bentuk distribusi two humps ini umum ditemukan pada PUAB karena pasar cenderung memerlukan waktu untuk ‘mempelajari’ keadaan pasar sebelum banyak melakukan transakasi menjelang siang hari serta memenuhi target pemenuhan likuiditas di sore hari. Hasil survei mengkonfirmasi temuan bahwa waktu transaksi yang paling ramai adalah pukul 8.00 – 9.00, 14.00 – 15.00, 9.00 – 10.00 dan 16.00 – 17.00.

dengan konsentrasi pada sore hari yang mencapai puncaknya pada kisaran jam yang mencapai 21,1%. Bentuk distribusi two humps ini umum ditemukan pada PUAB karena pasar cenderung memerlukan waktu untuk ‘mempelajari’ keadaan pasar sebelum banyak melakukan transakasi menjelang siang hari serta memenuhi target pemenuhan likuiditas di sore hari. Hasil survei mengkonfirmasi temuan bahwa waktu transaksi yang paling ramai adalah pukul 8.00 – 9.00, – 15.00, 9.00 – dan –")

15

Namun, bila dipilah berdasarkan tahun, tampak adanya perubahan konsentrasi nilai transaksi PUAB Rupiah intrahari apabila pengamatan transaksi PUAB dibagi menjadi sebelum dan sesudah kebijakan Fasbi pagi dan sore. Setelah pembedaan rate Fasbi pagi dan sore, secara umum, terjadi pergeseran waktu transaksi dari PUAB pagi ke PUAB sore. Penurunan transaksi PUAB pagi terutama terjadi pada jam 9.00 sampai dengan jam 10.00.

16

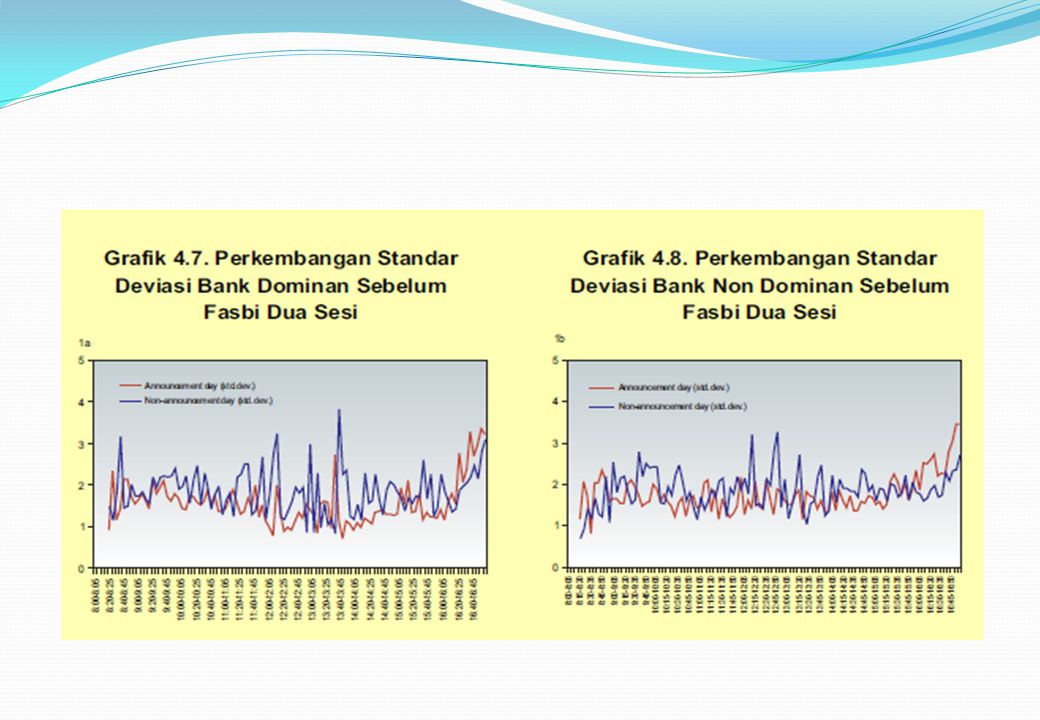

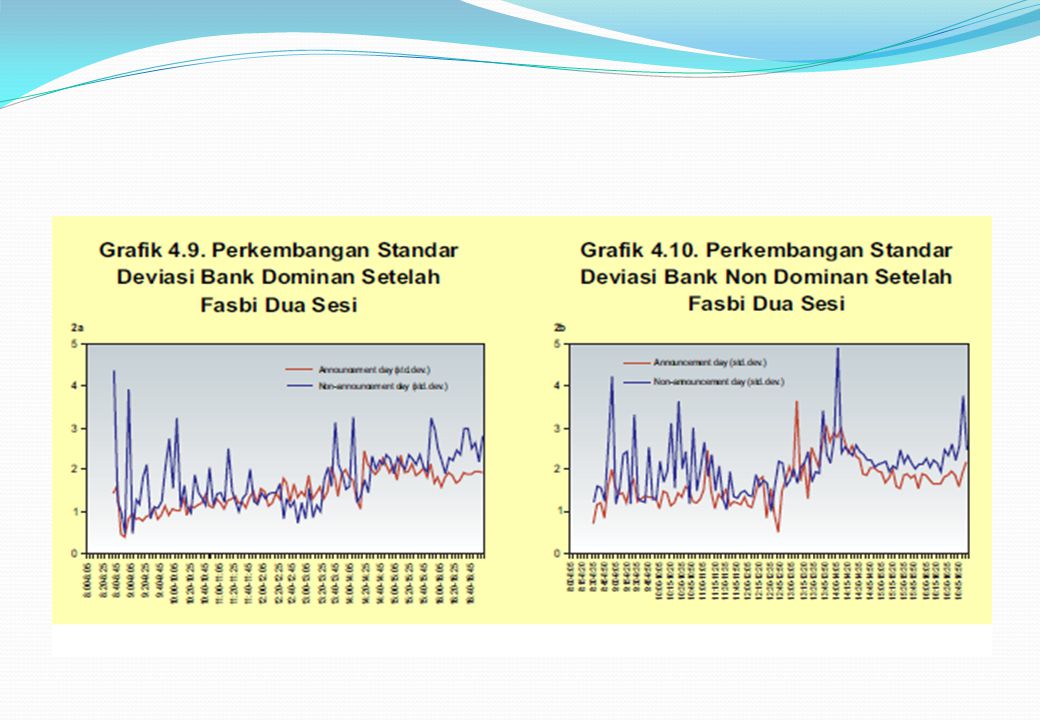

Untuk melihat respon suku bunga sebagai akibat perubahan informasi, dilakukan analisis announcement effect dengan melihat signifikansi perbedaan standar deviasi suku bunga masing-masing kelompok bank pada tanggal-tanggal yang terdapat informasi baru (announcement day) dibandingkan hari lainnya (non announcement day). Tampak bahwa pergerakan standar deviasi baik pada saat announcement day maupun non announcement day mengalami fluktuasi yang cukup tinggi pada sesi pembukaan dan relatif stabil menjelang tengah hari. Namun pergerakan suku bunga yang ditunjukkan dengan standar deviasi mengalami peningkatan menjelang penutupan pasar pada sore hari (grafik 4.7 – 4.10). HASIL PENGUJIAN PENGARUH INFORMASI

. HASIL PENGUJIAN PENGARUH INFORMASI.")

19

Dari keempat grafik tersebut di atas, kita juga dapat melihat perubahan pola pengaruh informasi pada pergerakan suku bunga setelah pemberlakuan Fasbi dual windows. Standar deviasi pada saat penutupan untuk announcement day menjadi lebih rendah dibandingkan dengan non announcement day pada periode setelah pemberlakuan Fasbi dual windows. Perubahan pola tersebut terjadi untuk bank dominan maupun non dominan yang disertai dengan tren pergerakan suku bunga yang relatif stabil pada saat penutupan

20

PUAB bersifat loose oligopoly dengan segmentasi pasar yang semakin berkembang. Pembentukan harga (price formation) oleh kelompok bank dominan (price setter) terjadi pada waktu transaksi ramai yaitu pada kisaran pk 10.00 s.d. 12.00 dan sore hari. Perubahan perilaku harga (price behavior) intraday dan interday secara signifikan, suku bunga menjadi lebih fluktuatif, volatilitas intrahari meningkat signifikan sepanjang hari dan 40% transaksi terkonsentrasi pada sore hari. Perubahan Fasbi menjadi dual windows menyebabkan suku bunga menjadi lebih sensitive terhadap informasi baru, suku bunga semakin fluktuatif karena ketidakpastian saat pasar menyerap informasi. Estimasi model perilaku harga menyimpulkan bahwa suku bunga PUAB dan Fasbi periode sebelumnya berpengaruh terbesar terhadap harga KESIMPULAN

oleh kelompok bank dominan (price setter) terjadi pada waktu transaksi ramai yaitu pada kisaran pk s.d dan sore hari. Perubahan perilaku harga (price behavior) intraday dan interday secara signifikan, suku bunga menjadi lebih fluktuatif, volatilitas intrahari meningkat signifikan sepanjang hari dan 40% transaksi terkonsentrasi pada sore hari. Perubahan Fasbi menjadi dual windows menyebabkan suku bunga menjadi lebih sensitive terhadap informasi baru, suku bunga semakin fluktuatif karena ketidakpastian saat pasar menyerap informasi. Estimasi model perilaku harga menyimpulkan bahwa suku bunga PUAB dan Fasbi periode sebelumnya berpengaruh terbesar terhadap harga KESIMPULAN.")

Presentasi serupa

selama setahun memperoleh penghasilan bersih tiap bulan rata-rata sebesar Rp 6.750.000,00. Hitunglah pajak terutangnya pada.>")

Pertemuan 7 Matakuliah: Pasar Uang Pasar Modal Tahun: 2009.>")