Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PENYELESAIAN & PELAPORAN AUDIT (BAB 22 & 23)

Rudy Suryanto Powerpoint berikut ini diambil sepenuhnya dari Buku Jasa Audit dan Assurance Pendekatan Terpadu (Adaptasi Indonesia) yang diterbitkan Pearson/Penerbit Salemba Empat, karangan Elder, Beasley, Arens dan Abadi Jusuf. Materi ini hanya sekedar ringkasan, dan tidak dimaksudkan untuk menjadi bahan referensi. Untuk referensi silahkan merujuk ke buku asli.

yang diterbitkan Pearson/Penerbit Salemba Empat, karangan Elder, Beasley, Arens dan Abadi Jusuf. Materi ini hanya sekedar ringkasan, dan tidak dimaksudkan untuk menjadi bahan referensi. Untuk referensi silahkan merujuk ke buku asli.")

2

PENYELESAIAN AUDIT Melakukan pengujian penyajian dan pengungkapan

Melakukan telaah atas kewajiban kontijensi dan komitmen Telaah terhadap kejadian setelah tanggal neraca (subsequent event) Akumulasi bukti akhir dan update Trial Balance Evaluasi hasil dan pemberian opini Penerbitan Laporan Audit Komunikasi dengan komite audit dan manajemen

Akumulasi bukti akhir dan update Trial Balance. Evaluasi hasil dan pemberian opini. Penerbitan Laporan Audit. Komunikasi dengan komite audit dan manajemen.")

3

Pengujian Penyajian dan Pengungkapan

Tujuan : memastikan penyajian dan pengungkapan yang dibuat oleh klien telah sesuai dengan Standar Akuntansi Keuangan Indonesia Prosedur ada tiga jenis Pemahaman terhadap pengendalian Pengujian pengendalan Substantif

4

01. Penyajian vs Pengungkapan

Penyajian (presentation) bagaimana menyajikan angka di dalam neraca/laba rugi,misal apakah jumlah net atau gross, apakah posisinya di atas atau dibawah, apakah di net off atau tidak. Pengungkapan tambahan keterangan dalam Catatan atas Laporan Keuangan (CALK) bisa berupa angka bisa berupa keterangan. Misalnya mutasi aset tetap dan keterangan mengenai kondisi perekonomian

bagaimana menyajikan angka di dalam neraca/laba rugi,misal apakah jumlah net atau gross, apakah posisinya di atas atau dibawah, apakah di net off atau tidak. Pengungkapan tambahan keterangan dalam Catatan atas Laporan Keuangan (CALK) bisa berupa angka bisa berupa keterangan. Misalnya mutasi aset tetap dan keterangan mengenai kondisi perekonomian.")

5

Uji Subtantif Penyajian Pengungkapan

Tujuan Audit Contoh Prosedur Substantif Keterjadian dan hak & kewajiban –kejadian dan transaksi yang diungkapkan telah terjadi dan disebut dalam entitas Telaah atas kontrak utang untuk menentukan apakah piutang dagang atau aktiva tetap digunakan sebagai jaminan Kelengkapan – seluruh pengungkapan yang tercakup dalam laporan keuangan sudah dimasukkan Pembanding tahun ini dan tahun sebelumnya, jumlah daftar dan saldo cocok, semua yang harus diungkap telah diungkapkan Klasifikasi - informasi keuangan disajikan dengan baik dan dijelaskan serta diungkapkan dengan jelas Penggolongan aset lancar vs aset tetap, dan kewajiban lancar dan kewajiban jangka panjang telah tepat Akurasi dan penilaian – informasi keuangan dan lainnya diungkapkan secar awjaar dan pada jumlah yang tepat Penjumlahan (footing)

")

6

Pemisahan Tanggungjawab

Akuntan Perusahaan/Manajemen = bertanggungjawab menyusun laporan keuangan, artinya sampai dengan tersusun CALK Auditor = melakukan pengujian-pengujian untuk mendapatkan keyakinan yang memadai bahwa Laporan keuangant telah disajikan sesuai SAKI dan pengungkapan penuh / full disclosure telah dilakukan. Full disclosure artinya hal-hal yang harus diungkapkan sesuai ketentuan SAKI telah diungkapkan tanpa ada informasi-informasi yang disembunyikan.

7

ISSUE - AUDIT ENRON sengaja menggunakan Special Purpose Entity (anak-anak perusahaan yang dibentuk untuk tujuan khusus) supaya dapat ‘menyembunyikan’ utang dengan mekanisme off balance sheet. Contoh-contoh off-balanced sheet yang paska IFRS harus dijadikan on-balanced sheet adalah transaksi-transaksi terkait dengan option (PSAK 56), financial instruments (PSAK 50 dan 55) PLN harus menyajikan aktiva yang sebelumnya dianggap sebagai operating leased menjadi finance leased, karena perubahan PSAK tentang leasing.

supaya dapat ‘menyembunyikan’ utang dengan mekanisme off balance sheet. Contoh-contoh off-balanced sheet yang paska IFRS harus dijadikan on-balanced sheet adalah transaksi-transaksi terkait dengan option (PSAK 56), financial instruments (PSAK 50 dan 55) PLN harus menyajikan aktiva yang sebelumnya dianggap sebagai operating leased menjadi finance leased, karena perubahan PSAK tentang leasing.")

8

02. Telaah Kewajiban Kontijensi

Kewajiban kontijensi adalah : potensi utang di masa depan (probable) kepada pihak luar atas jumlah yang belum dapat ditentukan yang dihasilkan dari aktivitas yang telah ditentukan. Syarat: Terdapat potensi pembayaran di masa mendatang kepada pihak luar karena keadaan yang telah terjadi sekarang. Atau terhadap potensi penurunan nilai aset yang dihasilkan dari kondisi sekarang. Terdapat ketidakpastian jumlah pembayaran atau penurunan ilai tersebut Hasilnya baru diketahui di masa mendatang Apabila terpenuhi syarat tersebut dan jumlahya dimungkinkan material, maka peristiwa dan estimasi pembayaran tersebut harus diungkapkan dalam laporan keuangan.

kepada pihak luar atas jumlah yang belum dapat ditentukan yang dihasilkan dari aktivitas yang telah ditentukan. Syarat: Terdapat potensi pembayaran di masa mendatang kepada pihak luar karena keadaan yang telah terjadi sekarang. Atau terhadap potensi penurunan nilai aset yang dihasilkan dari kondisi sekarang. Terdapat ketidakpastian jumlah pembayaran atau penurunan ilai tersebut. Hasilnya baru diketahui di masa mendatang. Apabila terpenuhi syarat tersebut dan jumlahya dimungkinkan material, maka peristiwa dan estimasi pembayaran tersebut harus diungkapkan dalam laporan keuangan.")

9

Kemungkinan Keterjadian

Perlakuan atas Laporan Keuangan Lemah (kemungkinan terjadinya kecil) Tidak perlu pengungkapan Cukup beralasan (sedikit lebih kuat tetapi tidak terlalu kuat) Diperlukan pengungkapan Besar (kemungkinan terjadinya besar) Jika Jumlahnya dapat diestimasi dengan wajar (fair) maka laporan keuangn disesuaikan Jika jumlahnya tdak dapat diestimasi dengan wajar maka diperlukan pengungkapan

Tidak perlu pengungkapan. Cukup beralasan (sedikit lebih kuat tetapi tidak terlalu kuat) Diperlukan pengungkapan. Besar (kemungkinan terjadinya besar) Jika Jumlahnya dapat diestimasi dengan wajar (fair) maka laporan keuangn disesuaikan. Jika jumlahnya tdak dapat diestimasi dengan wajar maka diperlukan pengungkapan.")

10

Contoh-contoh Peristiwa Kontijensi

Litigasi yang belum final untuk pelanggaran paten, pencemaran lingkungan, kerugian akibat produk dll Sengketa atas pajak penghasilan Garansi atas sebuah produk Diskonto piutang dagang Jaminan terhadap kewajiban lain Saldo yang tidak terpai dari perjanian kredit

11

Contoh Pengungkapan Terdapat banyak tuntutan dan ancaman kepada perusahaan dan anak perusahan konsolidasinya. Sesuai perndapat manajemen perusahaan, berdasarkan informasi yang tersedia sekarang, bahwa utang tertinggi, jika ada, yang dihasilkan dari tuntutan dan ancaman tidak akan mempengaruhi posisi keuangan konsolidasi atas hasil operasi perusahaan dan anak perusahaan konsolidasinya. Perusahaan setuju untuk memberikan jaminan atas pembayaran mendekati Rp yang dipinjamnya dari bank kepada beberapa perusahaan afiliasi dimana perusahaan adalah pemegang saham minoritas.

12

Komitmen Komitmen adalah situasi dimana perusahaan setuju untuk berada dalam kondisi tertentu di masa mendatang tanpa memperhatikan apa yang terjadi dengan laba perusahaan atau perekonomian secara keseluruhan. Komitmen meliputi hal-hal seperti perjanjian untuk membeli bahan baku, sewa guna usaha, rencana pemberikan bonus, bagi hasil dana pensiun dan perjanjian royalti. Komitmen sangat berkaitan erat dengan kewajiban kontijensi. Perusahaan biasanya menjelaskan komitmen baik dalam penjelasan tambahan maupun gabungan dengan catatan kewajiban kontijensi.

13

Prosedur Audit Menemukan Kontijensi

Wawancara dengan manajemen Melihat korespondensi dengan kantor pajak Melihat notulensi pertemuan direktur dan pemegang saham Menganalisa biaya hukum dan konsultasi Mendapatkan konfirmasi tertulis dari penasihat hukum Melakukan dokumentasi atas hal-hal yang mengarahkan pada kemungkinan adanya kontijensi Memeriksa perjanjian kredit.

14

ISSUE Semakin tingginya resiko tuntutan hukum bagi perusahaan-perusahaan di Indonesia, terutama high-risk industry seperti tambang, perbankan, penerbangan Pengacara bisa jadi tidak mau memberikan informasi tentang potensi-potensi kerugian dalam hal hukum. Untuk kasus ini perlu ada modifikasi opini audit karena adanya pembatasan lihat PSA 74 (SA337)

")

15

03 Kejadian Setelah Taggal Neraca

PSA 46 (SA 560) mewajibkan auditor untuk melakukan teaalh kejadian setelah tanggal neraca (subsequent event) Tanggungjawab auditor atas telaah kejadian setelah tanggal neraca yaitu pada tanggal neraca sampai dengan tanggal laporan auditor. Tanggal laporan auditor merupakan saat penyelesaian prosedur audit / pekerjaan lapangan

mewajibkan auditor untuk melakukan teaalh kejadian setelah tanggal neraca (subsequent event) Tanggungjawab auditor atas telaah kejadian setelah tanggal neraca yaitu pada tanggal neraca sampai dengan tanggal laporan auditor. Tanggal laporan auditor merupakan saat penyelesaian prosedur audit / pekerjaan lapangan.")

16

Tanggal-tanggal penting

Tanggal neraca akhir klien Tanggal laporan audit Tanggal penerbiatan laporan keuangan Auditor bertanggungjawab untuk menelaah kejadian setelah tanggal neraca yang Terjadi antara dan , tetapi tidak melebihi tanggal laporan audit.

17

Tipe Kejadian Setelah Tanggal Neraca

Tipe 1. Kejadian yang berdampak langsung pada laporan keuangan dan membutuhkan penyesuaian Tipe 2. Kejadian yang tidak berdampak langsung pada laporan keuangan dan memerlukan pengungkapan

18

Tipe 1 Pernyataan kebangkrutan oleh pelanggan atas saldo piutang dagang yang beredar karena kondisi keuangan pelanggan memburuk Penetapan proses litagasi pada nilai yang berbeda dengan nilai yang ditetapkan pada pembukuan / atau belum tercatat di pembukuan Penghentian aset tetap yang tidak digunakan dalam operasi pada nilai di bawah nilai buku Penjualan investasi pada harga di bawah harga perolehan

19

Tipe 2 Penurunan nilai pasa atas sekuritas milik perusahaan untuk investasi sementara atau akan dijual kembali Penerbitan obligasi atau sekuritas ekuitas Penurunan nilai pasar atas persediaan sebagai dampak dari tindakan pemerintah yang membatasi penjualan produk Kerugian persediaan yang tidak diasuransikan akibat kebakaran Penggabungan usaha atau akuisisi

20

Prosedur Tanya jawab dengan manajemen Korespondensi dengan pengacara

Teaah atas laporan yang dibuat setelah tanggal neraca Telaah atas pencatatan yang dibuat setelah tanggal neraca Pemeriksanaan notulensi pertemuan dewan direksi setelah tanggal neraca Permintaan surat representasi

21

ISSUE Penetapan tanggal ganda. Apabila ada kejadian signifikan setelah selesai pekerjaan lapangan (tanggal audit) dan sebelum laporan diterbitkan. Ada dua pilihan 1) memperpanjang pekerjaan lapangan 2) membatasi telaah kejadian setelah tanggal neraca sehubungan dengan kejadian tersebut. Apabila memilih opsi 1, tinggal mengubah tanggal audit, apabila memilih opsi dua maka tanggalnya adalah 11 Maret 2014 kecuali untuk catatan 17, yang bertanggal 20 Maret 2014

dan sebelum laporan diterbitkan. Ada dua pilihan 1) memperpanjang pekerjaan lapangan 2) membatasi telaah kejadian setelah tanggal neraca sehubungan dengan kejadian tersebut. Apabila memilih opsi 1, tinggal mengubah tanggal audit, apabila memilih opsi dua maka tanggalnya adalah 11 Maret 2014 kecuali untuk catatan 17, yang bertanggal 20 Maret")

22

04 Akumulasi Bukti Akhir Melakukan prosedur analitis akhir

Mengevaluasi asumsi kelangksuangan usaha Mendapatkan surat representasi manajemen Mempertimbangkan informasi yang menyertai laporan keuangan dasar Membaca infomrasi lain dalam laporan tahunan

23

05 Evaluasi Akhir dan Pemberian Opini

Bukti yang tepat dan memadai Bukti pendukung opini auditor Pengungkapan laporan keuaangan Telaah dokumentasi audit Telaah independen

24

Contoh Checklist Pengungkanan Aset

Apakah pengungkapan berikut ini dimasukkan dalam laporan keuangan atau CALK (PSAK 16 par 75) Apakah nilai yang dibawa dari properti hipotek dan dijaminkan atas utang telah diungkapkan (PSAK 16 par 76) Apakah perincian penjualan dan transaksi penyewaan kembali dalam periode berjalan telah diungkapkan (PSAK 30 par 58) Apakah nilai yang dibawa atas properti yang bukan bagian dari bangunan operasional – misalnya yang tidak digunakan atau disimpan untuk investasi dan penjualan – sudah dilaporkan terpisah ? Apakah ada pertimbangan atas pengungkapan aset modal yang sudah habis didepresiasi dan masih dalam pemakaian dan aset modal yang tidak digunakan?

Apakah nilai yang dibawa dari properti hipotek dan dijaminkan atas utang telah diungkapkan (PSAK 16 par 76) Apakah perincian penjualan dan transaksi penyewaan kembali dalam periode berjalan telah diungkapkan (PSAK 30 par 58) Apakah nilai yang dibawa atas properti yang bukan bagian dari bangunan operasional – misalnya yang tidak digunakan atau disimpan untuk investasi dan penjualan – sudah dilaporkan terpisah Apakah ada pertimbangan atas pengungkapan aset modal yang sudah habis didepresiasi dan masih dalam pemakaian dan aset modal yang tidak digunakan")

25

Langkah-langkah evaluasi akhir

Evaluasi bukti berdasarkan siklus, akun dan tujuan (cek kecukupan prosedur audit, jumlah sampel dan penetapan waktu) Evaluasi hasil (berdasarkan akun dan siklus) estimasi salah saji (berdasarkan akun) resiko audit (berdasarkan akun dan siklus) Evaluasi keseluruhan laporan keuangan (estimasi salah saji dan resiko audit keseluruhan) Pembelrian opini Penerbitan laporan audit

Evaluasi hasil (berdasarkan akun dan siklus) estimasi salah saji (berdasarkan akun) resiko audit (berdasarkan akun dan siklus) Evaluasi keseluruhan laporan keuangan (estimasi salah saji dan resiko audit keseluruhan) Pembelrian opini. Penerbitan laporan audit.")

26

OPINI AUDIT Baca Bab 23

27

06 Penerbitan Laporan Audit

Apabila semua sudah dilakukan, dan tidak ditemukan adanya penyimpangan-penyimpangan yang signifikan, maka auditor akan menerbitkan aporan standar tanpa pengecualian dengan kata-kata baku. Apabila ada hal-hal yang dikecualikan maka KAP akan melakukan pembahasan lebih lanjut dengan klien.

28

07 Komunikasi Pembahasan tentang kecurangan dan tindakan ilegal

Pembahasan tentang kurangnya pengendalian internal Pembahasan hal lainnya kepada komite audit

29

Tujuan Komunikasi Menyampaikan pertanggungjawaban auditor atas audit laporan keuangan Menyediakan telaah atas ruang lingkup dan waktu penerapan audit Menginformasikan temuan penting selama audit kepada pihak yang betanggungjawab atas tata kelola Menginformasikan hal-hal relevan dalam audit kepada pihak yang bertanggungjawab atas tata kelola

30

Management Letter Management Letter ditujukan untuk menginformasikan pihak klien mengenai rekomendasi KAP guna meningkatkan bisnis klien

31

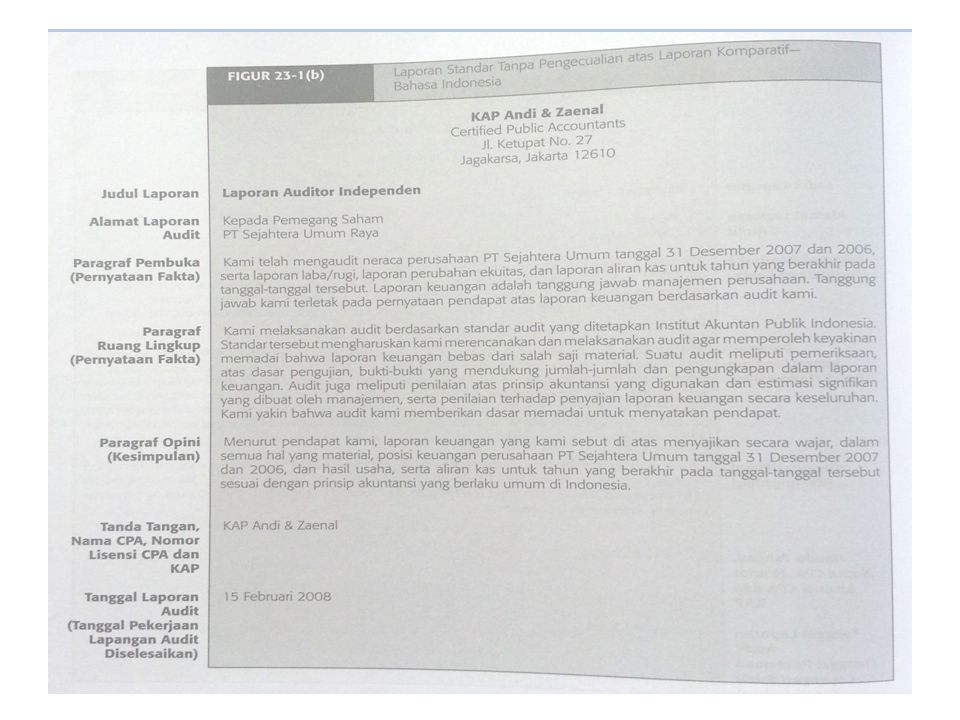

PELAPORAN AUDIT Judul Laporan Alamat Laporan Audit

Paragraf Pembuka (Pernyataan Fakta) Paragraf Ruang Lingkup Paragraf Opini Tanda tangan, Nama CPA, Nomor Lisensi CPA dan KAP Tanggal Laporan Audit (Tanggal Pekerjaan Lapangan Audit diselesaikan) Lihat buku Halaman 372

Paragraf Ruang Lingkup. Paragraf Opini. Tanda tangan, Nama CPA, Nomor Lisensi CPA dan KAP. Tanggal Laporan Audit (Tanggal Pekerjaan Lapangan Audit diselesaikan) Lihat buku Halaman 372.")

33

Syarat Laporan Standar Audit Tanpa Pengecualian

Seluruh laporan – neraca, laba/rugi, saldo laba/perubahan modal dan laporan arus kas – dimasukkan dalam laporan keuangan Tiga standar umum audit diikuti dalam seluruh penugasan Bukti yang tepat dan memadai telah diakumulasi dan auditor melakukan penugasan seduai dengan cara yang membuat ia dapat memastikan bahwa ketiga standar pekerjaan lapangan telah dipenuhi Laporan keuangan dinyatakan sesuai dengan Standar Akuntansi Keuangan Indonesia Tidak ada keadaan yang memerlukan paragraf penjelasan tambahan atau modifikasi dalam laporan

34

Laporan Tanpa Pengecualian dengan Paragraf Penjelasan dan Modifikasi Kata

Audit yang lengkap dilakukan dengan keyakinan akan hasil dan laporan keuangan yang disajikan dengan wajar, tetapi auditor yakin bahwa perlu ada informasi tambahan

35

Dengan Pengecualian Auditor memutuskan bahwa keseluruhan laporan keuangan disajikan dengan wajar, tetapi ruang lingkup audit dibatasi secara material atau prinsip akuntansi yang berlaku umumtidak diikuti dalam membuat laporna keuangan

36

Tidak Memberikan Opini atau Opini Tidak Wajar

Auditor berkesimpulan bahwa laporan keuangan tidak disajikan dengan wajar (opini tidak wajar), ia tidak dapat memberikan opini apakah laporan keuangan disajikan dengan wajar (tidak memberikan opini) atau ia tidak independen (tidak memberikan opini)

, ia tidak dapat memberikan opini apakah laporan keuangan disajikan dengan wajar (tidak memberikan opini) atau ia tidak independen (tidak memberikan opini)")

37

PARAGRAF PENJELASAN Hal-hal berikut ini mendorong auditor untuk memberikan keterangan dalam paragraf penjelasan ( Laporan Audit menjadi 4 paragraf) Kurangnya penerapan konsisten atas prinsip akuntansi berlaku umum Keraguan atas kelangsungan usaha perusahaan Auditor menyetujui adanya perbedaan dengan prinsip yang wajib diterapkan Penekanan atas suatu hal Pelaporan yang melibatkan auditor lain

38

Penjelasan atas Perubahan Prinsip

Perubahan-perubahan berikut menuntut adanya penjelasan dalam paragraf penjelasan: Perubahan dalam prinsip akuntansi, seperti perubahan penilaian persediaan dari FIFO ke rata-rata bergerak, atau sebaliknya Perubahan entitas pelaporan, seperti dimasukkan perusahaan tambahan dalam laporan keuangan konsolidasi Koreksi atas kesalahan mengenai prinsip, dengan mengubah prinsip akuntansi yang tidak berlaku umum menjadi berlaku umum, dengan memasukkan koreksi atas kesalahan yang terjadi

39

Contoh Paragraf Penjelasan

Paragraf keempat “Seperti dibahas dalam Catatan 8 atas laporan keuangan, Perusahaan melakukan perubahan metode dalam penilaian persediaan untuk tahun 2007”

40

Perubahan yang tidak memerlukan Penjelasan

Pada perubahan yang memengaruhi perbandingan, bukan konsistensi, hal-hal berikut ini tidak perlu dimasukkan dalam laporan audit Perubahan estimasi, seperti penurunan umur ekonomis aset untuk depresiasi Koreksi kesalahan yang tidak melibatkan prinsip, seperti kesalahan matematis pada perhitungan tahun sebelumnya Variasi format dan penyajian dalam informasi keuangan Perubahan karena perbedaan transaksi atau kejadian yang substansial, seperti usaha penelitian dan pengembangan yang luar biasa atau penjualan anak perusahaan

41

Keraguan Tentang Kelangsungan Usaha

Auditor memiliki tanggungjawab untuk mengevaluasi apakah perusahaan memiliki kelangsungan usaha di masa depan PSA 30 (SA 341). Hal-hal berikut ini memberikan keraguan kelangsungan usaha Terjadi kerugian operasional cukup besar atau kurangnya modal kerja (current rasio kurang dari 1) Ketidakmampuan perusahaan dalam membayar kewajiban saat jatuh tempo Kehilangan konsumen terbesar, terjadinya bencara yang tidak diasuransikan, masalah pemogokan atau masalah ketenagakerjaan yang tidak lazim Tuntutan hukum, pelanggaran undang-undanga atau hal sejenis yang dapat menganggu kemampuan perusahaan dalam beroperasi

. Hal-hal berikut ini memberikan keraguan kelangsungan usaha. Terjadi kerugian operasional cukup besar atau kurangnya modal kerja (current rasio kurang dari 1) Ketidakmampuan perusahaan dalam membayar kewajiban saat jatuh tempo. Kehilangan konsumen terbesar, terjadinya bencara yang tidak diasuransikan, masalah pemogokan atau masalah ketenagakerjaan yang tidak lazim. Tuntutan hukum, pelanggaran undang-undanga atau hal sejenis yang dapat menganggu kemampuan perusahaan dalam beroperasi.")

42

Contoh Laporan Audit Laporan keuangan terlampir telah disusun dengan anggapan bahwa PT Bumi Permata akan melanjutkan kelangsuangan usahanya. Sebagaimana dijelaskan dalam Catatan 11 atau laporan keuangan, PT bumi Permata telah berulang kali medrita kerugian dari operasi dan memiliki defisiensi modal bersih yang menimbulkan keraguan substansial tentang kemampuan perusahaan untuk melanjutkan kelangsungan usahanya. Manejemen rencana sehubungan dengan hal ini juga dijelaskan dalam Catatan 11. Laporan kuangan tidak mencakup penyesuaian yang mungkin timbul dari ketidakpastian tersebut

43

Perbedaan Prinsip yang Wajib Diterapkan

Kode Etika IPAI menyebutkan, tidak diterapkannya suatu prinsip akutnansi berlaku umum tidak harus disetai opini dengan pengecualian atau pun tanpa opini. Alasan tersebut harus dijelaskan dalam paragraf penjelasan Contoh adalah tidak menerapkan PSAK 24 tentang imbalasan masa kerja

44

Penekanan atas Suatu Hal

Beberapa hal dibawah ini memungkinkan auditor untuk membuat penjelasan di paragraf penjelasan : Adanya transaksi yang signifikan dengan pihak terkait Kejadian penting setelah tanggal neraca Penjelasan atas hal akuntansi yang mempengaruhi keterbandingan laporan keuangan dengan tahun sebelumnya Ketidakpastian material yang diungkapkan dalam penjelasan tambahan

45

Laporan yang melibatkan Auditor Lain

Tidak membuat referensi dalam Laporan Audit Membuat referensi dalam laporan Memberikan opini dengan pengecualian

46

Modifikasi Laporan Tanpa Pengeculian

Ada beberapa kondisi yang membuat auditor harus memodifikasi laporan tanpa pengecualian, contohnya Ruang lingkup audit yagn dibatasi Laporan keuangant tidak dibuat sesuai dengan Prinsip Akuntansi Berlaku Umum Auditor Tidak Independen

47

Opini dengan Pengecualian

Laporan opini dengan pengecualian adalah laporan yang dapat dihasilkan dari pembatasan ruang lingkup auditor atau tidak diterapkannya prinsip akuntansi yang berlaku umum Opini ini haya dapat digunakan ketika auditor menyimpulkan bahwa keseluruhan laporan keuangan dinyatakan dengan wajar Laporan pengeculian dapat berbentuk pengecualian atas ruang lingkup dan opini, atau pengecualian atas opini saja untuk akun-akun / area tertentu dengan menyatakan istilah “kecuali pada…”

48

Opini Tidak Wajar Opini tidak wajar digunakan hanyajika auditor yakin bahwa keseluruhan laporan keuangan secara material telah salah saji atau menyesatkan karena tidak dinyatakn dengan wajar sesuai posisi keuangan atau hasl operasi dan aliran kas sesuai GAAP.

49

Tidak Memberikan Opini

Laporan dengant idak memberikan opini diterbitkan apabila auditor tidak dapat meyakinkan dirinya bahwa laporan keuangan keseluruhan dinyatakan dengan wajar. Perbedaan antara tidak memberikan opini (disclaimer) dengan opini tidak wajar (adverse) terletak apada kurangnya pengetahuan. CEK TABEL 23-2

dengan opini tidak wajar (adverse) terletak apada kurangnya pengetahuan. CEK TABEL 23-2")

50

Tingkat Materialitas Materialitas : suatu salah saji dalam laporan keuangan dapat dianggap material bila diketahuinya salah saji ini akan mempengaruhi pengambilan keputusan dari pengguna laporan yang rasional.

51

Hubungan Materilitas dan Opini

Salah saji tidak material Opini Wajar Tanpa pengecualian Jumlahnya material tetapi tidak menutupi laporan keuangan secara keseluruhan? Jumlahnya sangat material sehingga kewajaran penyajian laporan keuangan diragukan Baca diskusi di buku halaman CEK TABEL 23-3

52

Penentuan Tingkat Materialitas

Auditor dalam menentukan tingkat materialitas harus mendasarkan pada beberapa kondisi sebagai berikut : Keputusan materialitas – Bukan kondisi GAAP Perbandingan jumlah rupiah dengan basisnya Keterukuran Sifat salah saji Keputusan materilaitas – kondisi keterbatasan ruang lingkup Baca diskusinya dibuku haaman

53

Pembatasan Ruang Lingkup

Pembatasan disebabkan oleh klien Pembatasan disebabkan oleh kondisi diluar klien Baca diskusinya di hal

54

Proses Pemberian Opini

Menentukan kondisi yang mensyaratkan perbedaan dengan laporan standar tanpa pengecualian Menentukan materialitas untuk setiap kondisi Menentukan jenis laporan yang tepat untuk kondisi tertentu pada tingkat materialitas tertentu Menulis laporan audit CEK FIGUR 23-12

Presentasi serupa

LAPORAN ARUS KAS>")