Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Investor Protection and Corporate Valuation

La Porta, Lopez-de-Silanes, Shleifer, Vishny Wing Wahyu Winarno X

2

Pendahuluan Perlindungan hukum terhadap para investor eksternal (pemegang saham maupun kreditur) di suatu negara merupakan faktor penting dalam perkembangan pasar uang (modal). Bila perlindungan hukum terhadap investor eksternal dijalankan, para investor bersedia menanamkan dananya, sehingga pasar uang semakin berkembang dan bernilai.

di suatu negara merupakan faktor penting dalam perkembangan pasar uang (modal). Bila perlindungan hukum terhadap investor eksternal dijalankan, para investor bersedia menanamkan dananya, sehingga pasar uang semakin berkembang dan bernilai.")

3

Pendahuluan Bila hak para investor eksternal dilindungi hukum, mereka bersedia membayar lebih terhadap aset keuangan (ekuitas dan utang). Mereka yakin bila hukum dijalankan, laba perush lebih banyak dikembalikan ke mereka sebagai bunga atau dividen, dan bukannya dipakai oleh manajer. Dengan pembatasan pemakaian, hukum meningkatkan harga saham semakin banyak investor pasar semakin maju.

. Mereka yakin bila hukum dijalankan, laba perush lebih banyak dikembalikan ke mereka sebagai bunga atau dividen, dan bukannya dipakai oleh manajer. Dengan pembatasan pemakaian, hukum meningkatkan harga saham semakin banyak investor pasar semakin maju.")

4

Pendahuluan Manfaat melindungi investor terhadap perkem-bangan pasar uang (modal) telah didokumentasi, tetapi pengaruh perlindungan terhadap penilaian belum banyak diperhatikan. Makalah ini akan menganalisis pengaruh ini secara teoritis dan empiris.

telah didokumentasi, tetapi pengaruh perlindungan terhadap penilaian belum banyak diperhatikan. Makalah ini akan menganalisis pengaruh ini secara teoritis dan empiris.")

5

Pendahuluan Untuk memahami pengaruh hukum dalam membatasi expropriation oleh investor, perlu dipahami perbedaan struktur kepemilikan dan kontrol antarperush di suatu negara dan antarnegara, karena ini mempengaruhi kekuatan dan dorongan (insentif) terhadap pemegang saham mayoritas untuk meng-expropriate pemegang saham minoritas.

terhadap pemegang saham mayoritas untuk meng-expropriate pemegang saham minoritas.")

6

Pendahuluan Di banyak negara, perush2 besar yang go public biasanya tidak dimiliki secara meluas karena memiliki pemegang saham utama atau PSU (controlling shareholders) yang memonitor dan mengendalikan manajer. Akibatnya, PSU memiliki kemampuan untuk meng-expropriate PSM (Pemegang Saham Minoritas) dan kreditor dalam batas yang diperbolehkan oleh hukum.

yang memonitor dan mengendalikan manajer. Akibatnya, PSU memiliki kemampuan untuk meng-expropriate PSM (Pemegang Saham Minoritas) dan kreditor dalam batas yang diperbolehkan oleh hukum.")

7

Pendahuluan Masalah agensi tidak terletak pada kegagalan manajer melayani PSM, tetapi pada ekspropriasi terhadap PSM dan kreditur oleh PSU. Kekuasaan PSU untuk meng-expropriate investor eksternal terkurangi oleh insentif keuangan (untuk tidak melakukannya). Sumbernya adalah ekuitas atau aliran kas oleh PSU.

. Sumbernya adalah ekuitas atau aliran kas oleh PSU.")

8

Pendahuluan Expropriation bersifat mahal, sehingga mening-katnya kepemilikan aliran kas menyebabkan melemahnya expropriation. Inilah pengaruh insentif kepemilikan aliran kas yang diutarakan Jensen & Meckling (1976) dan dimodel dalam paper ini. LLSV menggunakan data perush dari 27 negara termakmur. Data yang dipakai: Tobin’s Q dan price-to-cash flow ratio untuk menilai perush.

dan dimodel dalam paper ini. LLSV menggunakan data perush dari 27 negara termakmur. Data yang dipakai: Tobin’s Q dan price-to-cash flow ratio untuk menilai perush.")

9

Pendahuluan Indikator perlindungan terhadap pemegang saham yang dipakai adalah jenis hukum dan aturan khusus di masing2 negara. Untuk memahami kepemilikan, peneliti memilih perusahaan yang memiliki PSU, yang diharapkan menjaga kemampuan expropriate-nya secara konstan.

10

Pendahuluan Batasan ini sesuai dengan teori dan bukti (Zingales 1995; LLS 1999; Bebchuk 1999): di negara dengan perlindungan hukum yang lemah, mempertahankan kendali perusahaan oleh pemilik adalah efisien. Pada perusahaan jenis ini, kepemilikan aliran kas oleh PSU menjadi ukuran insentif. Dimungkinkan menghitung pengaruh perlin-dungan investor thd penilaian perush.

: di negara dengan perlindungan hukum yang lemah, mempertahankan kendali perusahaan oleh pemilik adalah efisien. Pada perusahaan jenis ini, kepemilikan aliran kas oleh PSU menjadi ukuran insentif. Dimungkinkan menghitung pengaruh perlin-dungan investor thd penilaian perush.")

11

Pendahuluan Sesuai teori, perlindungan yang baik berhub dgn nilai aktiva perush yg semakin tinggi. Temuan lain: semakin tinggi insentif kepemilikan aliran kas, semakin tinggi pula nilai perush. Paper ini menunjukkan pengaruh hukum terhadap struktur kepemilikan perush, kebijakan dividen, efisiensi alokasi investasi, pertumbuhan ekonomi, dan kemungkinan pasar mengalami crash.

12

Pendahuluan Morck, Shleifer, Vishny (1988): Penilaian perush dipengaruhi: Positif: dipengaruhi insentif Negatif: dipengaruhi entrenchment (pengaruh kontrol secara negatif) Gorton & Schmid (1999): Menemukan bukti pengaruh positif kepemilikan bank terhadap nilai perush di Jerman. Claessens et al (1999): Semakin kuat kontrol oleh manajemen berpengaruh negatif thd nilai perush, sdg kepemilikan aliran kas berpengaruh positif.

Gorton & Schmid (1999): Menemukan bukti pengaruh positif kepemilikan bank terhadap nilai perush di Jerman. Claessens et al (1999): Semakin kuat kontrol oleh manajemen berpengaruh negatif thd nilai perush, sdg kepemilikan aliran kas berpengaruh positif.")

13

Model Sederhana Perush dikontrol oleh pemilik, kalau tidak, akan diambil alih oleh orang lain, yang nantinya akan meng-expropriate PSM. PSU memiliki aliran kas atau kepemilikan saham sebesar . Meskipun hak suaranya <50%, biasa-nya > hak aliran kas , karena mereka punya hak superior. Jadi bersifat eksogen dan tidak terpe-ngaruh penjualan saham oleh pemilik. Perush punya kas I, diinvestasi ke proyek dengan return R. Bila tidak ada kos, laba = RI. Pemilik mengambil sebagian laba s, sisanya dividen.

14

Model Sederhana Meski legal, seringkali s memerlukan biaya, sehingga yang diterima oleh pemilik menjadi sRI – c(k,s)RI c(k,s) = cost-of-theft k adalah kualitas perlindungan pemegang saham. Semakin baik perlindungan hukum, semakin tinggi k. Sebaliknya, k akan kecil, c mendekati nol.

15

Model Sederhana ck>0: stealing is costlier in more protective env.

cs>0: marginal cost of stealing is positive. css>0: marginal cost of stealing rises as more is stolen. cks>0: marginal cost of stealing is higher when investors are better protected. c ditanggung oleh pemilik, bukan oleh pemegang saham.

16

Model Sederhana Pemilik perush memaksimumkan: (1-s)RI + sRI – c(k,s)RI (1-s)RI: share of after-theft cash flows/dividends sRI – c(k,s)RI: benefit from expropriation Karena s tidak tergantung pada RI (ukuran perush), maka RI dapat dihilangkan U = (1-s) + s – c(k,s) First order condition-nya adalah: Us = -+1– cs(k,s) = 0 atau cs(k,s)=1-

RI: benefit from expropriation. Karena s tidak tergantung pada RI (ukuran perush), maka RI dapat dihilangkan U = (1-s) + s – c(k,s) First order condition-nya adalah: Us = -+1– cs(k,s) = 0 atau cs(k,s)=1-")

17

Model Sederhana First order condition-nya adalah: Us = -+1– cs(k,s) = 0 atau cs(k,s)=1- Differentiating FOC terhadap k akan didapat: Ditulis ulang menjadi Hasil 1: Di negara yang ada perlindungan terhadap pemegang saham, lebih sedikit terjadi expropriation terhadap pemegang saham minoritas.

18

Model Sederhana Dengan c adalah fungsi cost-of-theft, menjadi:

Hasil 2: Kepemilikan aliran kas yg lebih tinggi oleh pemilik perush berkaitan dengan rendahnya expropriation kepada PSM.

19

Model Sederhana Untuk mengukur nilai perush dengan Tobin’s Q adalah Q=(1-s*)R. Bila diturunkan akan menjadi sbb: Hasil 3: H1: Perusahaan dengan hukum yang protektif akan memiliki Tobin’s Q yang lebih tinggi. H2: Perusahaan dengan kepemilikan aliran kas oleh PSU akan memiliki Tobin’s Q yang lebih tinggi. H3: Perusahaan yang memiliki kesempatan investasi lebih baik akan memiliki Tobin’s Q yang lebih tinggi.

20

Model Sederhana CF/P dipakai sebagai alternatif pengukuran nilai perush. Bila CF/P dilaporkan setelah expropriation, CF/P=1 dan tidak terpengaruh proteksi terhadap investor. Bila CF/P dilaporkan sebelum expropriation, expropriation akan ditunjukkan dengan rendahnya harga dibanding aliran kas, sehingga CF/P menurun seiring dengan membaiknya proteksi terhadap investor. Hati2 dgn ambiguitas ini.

21

Model Sederhana Apakah marginal benefit of stronger incentive dari kepemilikan aliran kas akan berkurang bila proteksi terhadap pemegang saham meningkat? Ya, karena dengan adanya proteksi, ekspropriasi menjadi mahal, dan kepemilikan aliran kas menjadi penting. Dengan diferensiasi akan didapat

22

Model Sederhana Dengan menurunkan fungsi c terhadap k didapat:

Karena pembilang harus positif (persamaan 15-17) maka diperoleh hasil 4 dengan hipotesis: H4: Dengan fungsi cost-of-theft kuadrat, pengaruh kepemilikan aliran kas pemilik terhadap nilai perush akan lebih rendah pada negara yang memiliki perlindungan yang baik terhadap investor.

maka diperoleh hasil 4 dengan hipotesis: H4: Dengan fungsi cost-of-theft kuadrat, pengaruh kepemilikan aliran kas pemilik terhadap nilai perush akan lebih rendah pada negara yang memiliki perlindungan yang baik terhadap investor.")

23

Model Sederhana Misal pemilik memerlukan dana F untuk membiayai I dengan menjual saham. Karena pemilikan saham mendorong pemilik untuk tidak meng-expropriate PSM, kemampuan mencari dana tergantung pada share yang ditahan, yaitu sebesar . Dana yang diperoleh: Lihat Figure 1

24

Model Sederhana Figure 1

25

Model Sederhana Hasil 5: Semakin lemah perlindungan terhadap investor, semakin kecil pula rangkaian proyek yang dapat didanai. Bukti: jumlah maksimum yang dapat dicapai adalah RI/4k.

26

Data Sampel diambil dari penelitian sebelumnya (LLS 1999). Data nilai dan kepemilikan perush diambil dari 20 perush terbaik (market cap saham biasa) di 27 negara. Perush terbaik: sulit mencari keuntungan melindungi investor, krn perush besar memiliki cara utk membatas ekspropriasi. Perush terkaya berdasar pendptn per kapita 1993, kecuali yang tidak punya pasar modal (Kuwait, UAE, Saudi Arabia). Tidak termasuk perusahaan yang berafiliasi dengan perush asing.

. Data nilai dan kepemilikan perush diambil dari 20 perush terbaik (market cap saham biasa) di 27 negara. Perush terbaik: sulit mencari keuntungan melindungi investor, krn perush besar memiliki cara utk membatas ekspropriasi. Perush terkaya berdasar pendptn per kapita 1993, kecuali yang tidak punya pasar modal (Kuwait, UAE, Saudi Arabia). Tidak termasuk perusahaan yang berafiliasi dengan perush asing.")

27

Data Tidak termasuk bank dan perush finansial.

Diutamakan perush yang not widely-held. Sampel terkumpul 371 perush. Data diambil dari basis data WorldScope, dileng-kapi dengan: Laporan tahunan Laporan 20-F utk perusahaan dengan ADR (Amerian Depositary Receipts) Proxy statements Dokumen lain yang mendukung Internet

Proxy statements. Dokumen lain yang mendukung. Internet.")

28

Data PSU adalah pemegang saham >20%.

Bila PSU berupa perush, akan dicari lagi PSU-nya. Kepemilikan aliran kas, , juga dihitung. Ringkasan variablel ada di Table I. Ada 2 proksi untuk proteksi terhadap PSM, (k). CommonLaw=1 bila negara menggunakan common law (memiliki proteksi lebih baik). Index of anti-director rights, yang menunjukkan kebe-basan memperdagangkan saham dalam RUPS. Nilai diukur dengan Tobin’sQ, dgn data 1995

. CommonLaw=1 bila negara menggunakan common law (memiliki proteksi lebih baik). Index of anti-director rights, yang menunjukkan kebe-basan memperdagangkan saham dalam RUPS. Nilai diukur dengan Tobin’sQ, dgn data")

29

Data PSU adalah pemegang saham >20%.

Bila PSU berupa perush, akan dicari lagi PSU-nya. Kepemilikan aliran kas, , juga dihitung. Ringkasan variablel ada di Table I. Ada 2 proksi untuk proteksi terhadap PSM, (k). CommonLaw=1 bila negara menggunakan common law (memiliki proteksi lebih baik). Index of anti-director rights, yang menunjukkan kebe-basan memperdagangkan saham dalam RUPS. Nilai diukur dengan Tobin’sQ, dgn data 1995

. CommonLaw=1 bila negara menggunakan common law (memiliki proteksi lebih baik). Index of anti-director rights, yang menunjukkan kebe-basan memperdagangkan saham dalam RUPS. Nilai diukur dengan Tobin’sQ, dgn data")

30

Data Pembilang: BV Asset – BV CE – Def Tax + MV CE Penyebut: BV Asset

Juga dihitung Rasio Aliran Kas thd Harga (CF/P) Pembilang: Rata2 aliran kas 3 tahun terakhir; bila negatif dianggap tidak ada data. Penyebut: MV CE pada akhir tahun terakhir. Data diambil pada persentil 5 dan 95, untuk menghilangkan outlier.

Pembilang: Rata2 aliran kas 3 tahun terakhir; bila negatif dianggap tidak ada data. Penyebut: MV CE pada akhir tahun terakhir. Data diambil pada persentil 5 dan 95, untuk menghilangkan outlier.")

31

Data Tiap perush dihitung tingkat pertumbuhan penjualan 3 tahun terakhir proksi ROI, R. Dipakai persentil 5 dan 95. Bukan earning growth utk menghindari volatilitas dan manipulasi earning. Untuk menghitung nilai dan tingkat pertumbuhan penjualan: Pertumbuhan perush disesuaikan dengan tingkat industri dunia (tidak hanya tingkat negara) Untuk penilaian perush, digunakan sampel yang sama dari 27 negara, tanpa perush keuangan perush. Lihat Appendix B.

Untuk penilaian perush, digunakan sampel yang sama dari 27 negara, tanpa perush keuangan perush. Lihat Appendix B.")

32

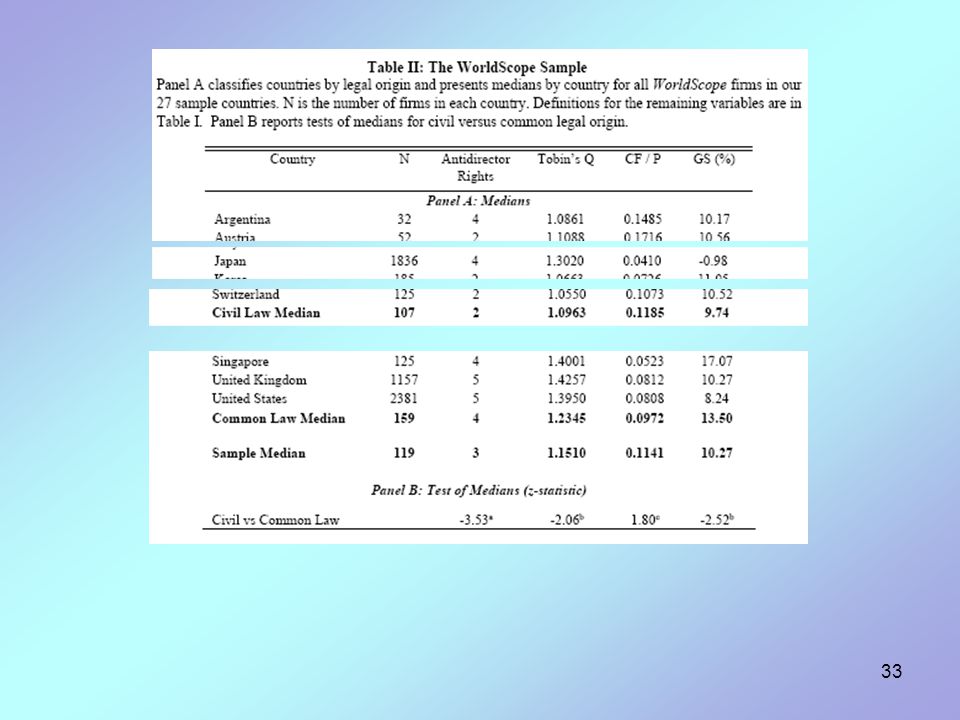

Temuan Awal Tabel II: Perbandingan hukum (civil vs. common law) dan penilaian di 27 negara. Tiap negara dihitung median Tobin’s Q dan rasio CF/P. Meski US, UK, Jepang punya lebih banyak perush, tapi tidak diberi bobot lebih. Common law countries memiliki skor antidirector rights yang lebih tinggi. Perush di common-law countries memiliki nilai yg lebih tinggi bila dibanding perush di civil law. Proteksi PS berikaitan dgn nilai perush. Pertumbuhan penjualan juga lebih baik

34

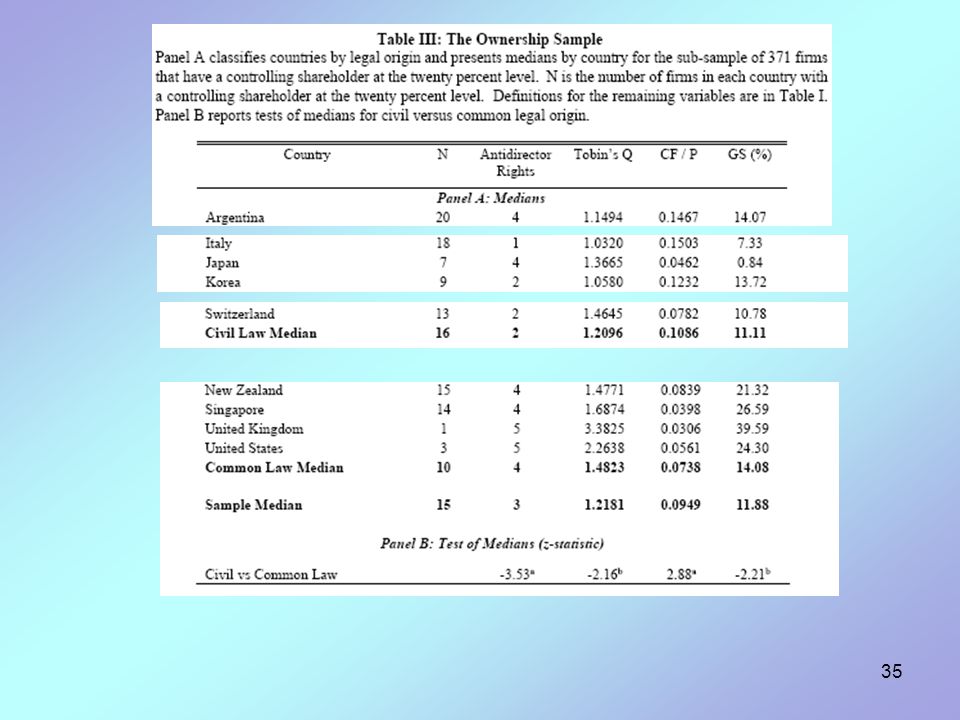

Temuan Awal Tabel III: Menyajikan hasil yang mirip dengan Tabel II, kecuali sampelnya yang terdiri dari perush yang memiliki PSU.

36

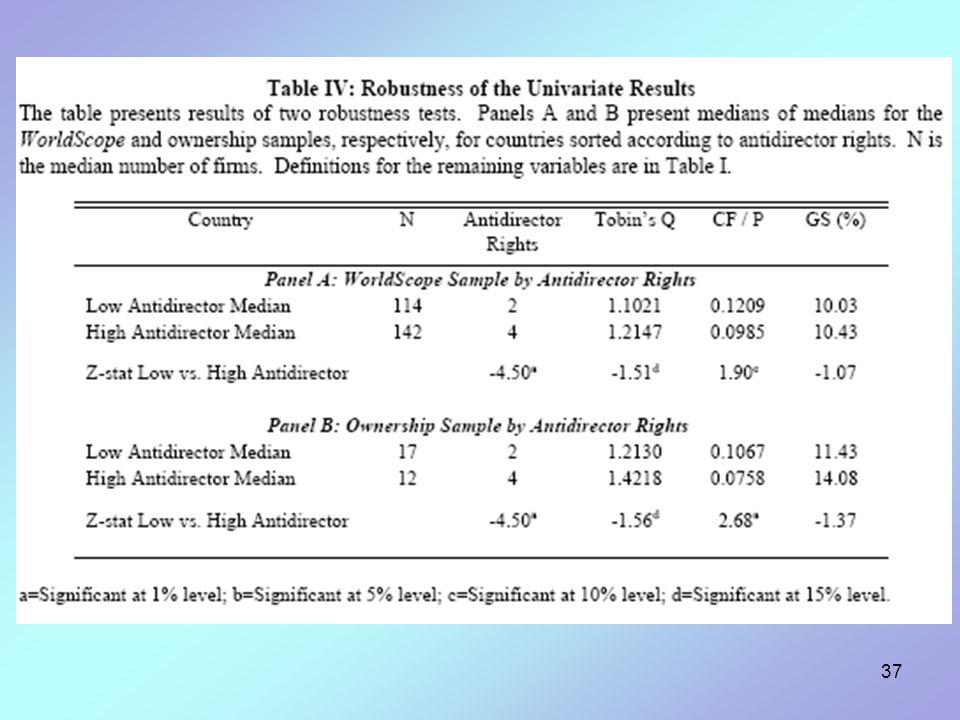

Temuan Awal Tabel IV: Panel A: sampel dari WorldScope. Negara diurut-kan berdasar skor anti-director rights. Hasilnya = Tabel II; perbedaan Tobin’s Q lebih rendah statistik t-nya.

38

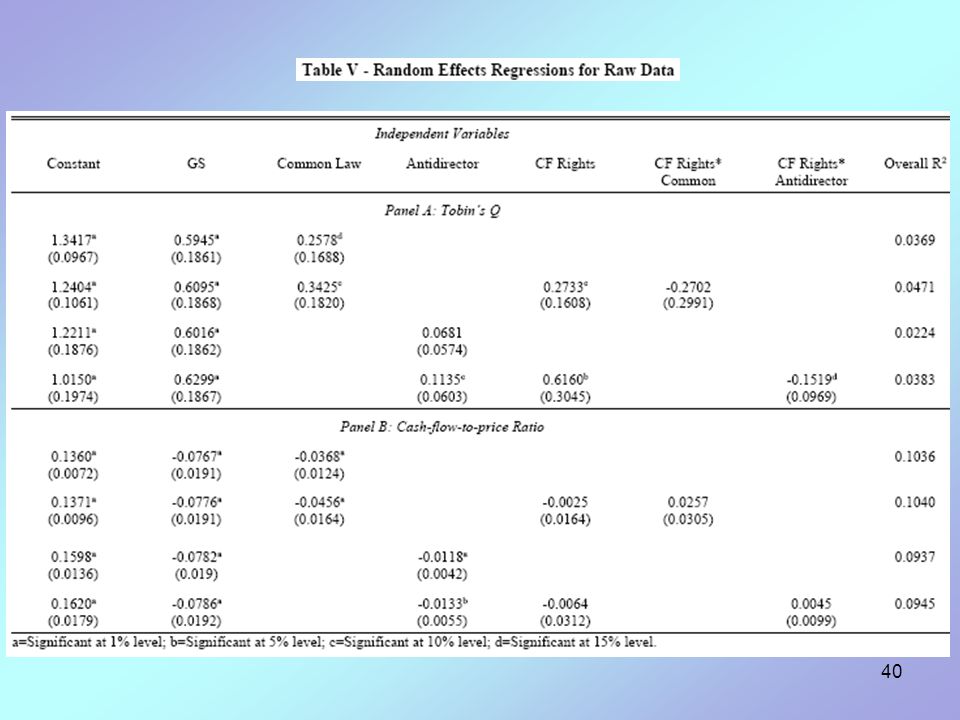

Analisis Regresi Tabel V: Menyajikan analisis regresi terhadap 371 perush dari 27 negara. Karena penilaian berbeda di tiap negara, maka digunakan efek random. Uji Hausman gagal menolak hipotesis bahwa efek random merupakan variabel yang diperlukan. Tingkat pertumbuhan penjualan masa lalu dipakai sbg ukuran kesempatan investasi. Dua panel penilaian: Tobin’s Q dan CF/P ratio.

39

Analisis Regresi Tiap panel terdiri atas 4 regresi. Dua baris pertama memakai var dummy common law sbg proksi proteksi pemegang saham, sedang dua baris berikutnya menggunakan skor antidirector rights. Masing2 proteksi ada 2 spesifikasi: Proteksi pemegang saham sebagai var independen (Q thd k dan R). Memasukkan hak aliran kas PSU dan interaksi antara variabel ukuran dan proteksi investor (regresi Q thd k, R, , dan k).

. Memasukkan hak aliran kas PSU dan interaksi antara variabel ukuran dan proteksi investor (regresi Q thd k, R, , dan k).")

41

Analisis Regresi Panel A menunjukkan Tobin’s Q sebagai ukuran nilai. Pertumbuhan penjualan memiliki keofisien positif. Pada Common Law = 1, sig pada 15%. Bila Common Law dihitung bersamaan dg hak aliran kas dan interaksi, koefisien menjadi sig pada 10%, Tobin’s Q meningkat 0,34 pada saat common law = 1. Koefisien aliran kas sig pada 10%, sdg koefisien interaksi tidak sig. Jadi: hak aliran kas naik dari 20% menjadi 30%, Tobin’s Q naik 0,27 pada negara civil law dan tidak naik di negara common law.

42

Analisis Regresi Bila hanya skor antidirector right dimasukkan, hasilnya tidak sig, tapi bila ditambahkan interaksi, koefisiennya menjadi sig pada 10% dan kenaikan skor 2 poin (dari median civil law ke common law) akan meningkatkan Tobin’s Q sekitar 0.2. Panel B menunjukkan hasil rasio aliran kas thd harga. Peran penjualan sig. Common law dummy dan skor anti-director sbg ukuran hak pemegang saham sangat kuat: perlindungan semakin baik, nilai meningkat.

akan meningkatkan Tobin’s Q sekitar 0.2. Panel B menunjukkan hasil rasio aliran kas thd harga. Peran penjualan sig. Common law dummy dan skor anti-director sbg ukuran hak pemegang saham sangat kuat: perlindungan semakin baik, nilai meningkat.")

43

Analisis Regresi Tabel VI menunjukkan hasil dengan data industri.

Hubungan proteksi investor dengan peran nilai lebih kuat dibanding pada Tabel 5. Insentif berhubungan dengan nilai yg semakin tinggi bila proteksi terhadap investor lemah ditunjukkan dengan Tobin’s Q, tidak tidak pada CF/P. Hasil ini sama dengan analisis tanpa pengaruh industri.

44

Analisis Regresi Dalam analisis empiris, diasumsi adl eksogen. Meskipun di berbagai literatur disepakati, tapi tetap perlu dipertanyakan. Kepemilikan biasanya stabil (terutama di luar AS) dan banyak dipengaruhi oleh pendiri dan familinya. Ukuran kepemilikan aliran kas mungkin dipenga-ruhi oleh kondisi negara. Pengaruh insentif yang dipakai bersifat antar-negara, bukan antar-perush. Tabel VII: hak aliran kas tiap perush relatif terhadap rata-rata negara. Ini mengurangi magnitude dan sig proteksi terhadap investor. Common law dummy masih sig pada bbrp spek. Efek Insentif 15% sig level bukan karena negara.

dan banyak dipengaruhi oleh pendiri dan familinya. Ukuran kepemilikan aliran kas mungkin dipenga-ruhi oleh kondisi negara. Pengaruh insentif yang dipakai bersifat antar-negara, bukan antar-perush. Tabel VII: hak aliran kas tiap perush relatif terhadap rata-rata negara. Ini mengurangi magnitude dan sig proteksi terhadap investor. Common law dummy masih sig pada bbrp spek. Efek Insentif 15% sig level bukan karena negara.")

45

Analisis Regresi Kelemahan insentif mungkin disebabkan karena asumsi bahwa tingkat kontrol oleh PSU bersifat konstan bila lebih dari 20% suara. Bila tingkat kontrol naik seiring dengan naiknya hak suara, dan jika hak aliran kas berhubungan dengan hak suara, ukuran insentif mungkin dapat menangkap gejala kontrol yang lebih besar oleh PSU dibanding insentif yang lebih besar. Jika kontrol yg lebih besar berkaitan dgn expropriation yg lebih besar, penilaian akan sesuai dgn hak kontrol yang lebih besar. Pengaruh insentif yang lemah mungkin berasal dari gabungan antara insentif dan power.

46

Analisis Regresi Masalah ini dijawab di Tabel VIII, dgn menampil-kan median aliran kas dan hak kontrol. Kolom terakhir (disebut wedge) menunjukkan median (hak aliran kas) / (hak kontrol) dalam kepemilikan sampel. Bila wedge mendekati 1 berarti tidak beda jauh dari 1 saham 1 suara.

menunjukkan median (hak aliran kas) / (hak kontrol) dalam kepemilikan sampel. Bila wedge mendekati 1 berarti tidak beda jauh dari 1 saham 1 suara.")

47

Konklusi Support crucial prediction of theory:

Poor shareholder protection is penalized with lower valuations. Expropriation of minority shareholders by controlling shareholders must be limited by law.

Presentasi serupa

>")