Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

C h a p t e r 2 The Recording Process Taufiq Arifin

2

2 C h a p t e r Metode Akuntansi Cash Basis Accrual Basis

3

2 C h a p t e r Metode Akuntansi Cash Basis Accrual Basis

Pendapatan diakui pada saat kas diterima. Biaya diakui pada saat kas dibayarkan. Accrual Basis Pendapatan diakui bukan pada saat kas diterima tetapi pada saat hak menerima kas atau aset timbul akibat suatu transaksi (misalnya penjualan). Biaya diakui bukan pada saat kas dibayarkan tetapi pada saat kewajiban membayar timbul akibat suatu transaksi (misalnya pajak terhutang).

. Biaya diakui bukan pada saat kas dibayarkan tetapi pada saat kewajiban membayar timbul akibat suatu transaksi (misalnya pajak terhutang).")

4

2 C h a p t e r Konsep Dasar Kesatuan usaha (Business Entity)

Kos historis (Historical Cost) Kontinuitas usaha (Going Concern) Perioda Substansi di atas bentuk (Substance over form)

Kontinuitas usaha (Going Concern) Perioda. Substansi di atas bentuk (Substance over form)")

5

2 C h a p t e r Kesatuan usaha (Business Entity) berdiri sendiri,

Konsep ini menyatakan bahwa perusahaan merupakan badan atau orang yang: berdiri sendiri, bertindak atas namanya sendiri, dan terpisah dari pemilik.

6

2 C h a p t e r Kos Historis (Historical Cost) berdiri sendiri,

Konsep ini menyatakan bahwa perusahaan merupakan badan atau orang yang: berdiri sendiri, bertindak atas namanya sendiri, dan terpisah dari pemilik.

7

2 C h a p t e r Implikasi Konsep Kesatuan Usaha

Pemisahan manajemen dan pemilikan sehingga hubungan keduanya merupakan hubungan bisnis (utang-piutang) Perusahaan menjadi subjek pelaporan Sistem berpasangan Ekuitas atau modal merupakan “utang” perusahaan kepada pemilik Perlunya pertanggungjawaban/pertangung-jelasan

Perusahaan menjadi subjek pelaporan. Sistem berpasangan. Ekuitas atau modal merupakan utang perusahaan kepada pemilik. Perlunya pertanggungjawaban/pertangung-jelasan.")

8

2 C h a p t e r Responsibility versus Accountability

Responsibility (pertanggungjawaban), To be responsible for (bertanggungjawab) Berkaitan dengan apa yang harus dikerjakan (duty) dan ditanggung bila terjadi hal yang merugikan. Accountability (pertanggungjelasan), To be accountable for (bertanggunjelas) Berkaitan dengan apa yang harus diungkap dan disampaikan secara terbuka dan yuridis.

, To be responsible for (bertanggungjawab) Berkaitan dengan apa yang harus dikerjakan (duty) dan ditanggung bila terjadi hal yang merugikan. Accountability (pertanggungjelasan), To be accountable for (bertanggunjelas) Berkaitan dengan apa yang harus diungkap dan disampaikan secara terbuka dan yuridis.")

9

2 C h a p t e r Arti dan Impikasi Hubungan Bisnis

Unit Usaha (perusahaan) Kas atau aset lain Utang Aset = Utang + Ekuitas Kreditor, Pemilik, Pihak lain Hubungan bisnis menghendaki adanya pertanggungjawaban/ pertanggungjelasan keuangan dalam bentuk statemen keuangan

Kas atau aset lain. Utang. Aset = Utang + Ekuitas. Kreditor, Pemilik, Pihak lain. Hubungan bisnis menghendaki. adanya pertanggungjawaban/ pertanggungjelasan. keuangan dalam bentuk. statemen keuangan.")

10

2 C h a p t e r Kos Historis (Historical Cost)

Konsep ini menyatakan bahwa dalam pelaporan keuangan, elemen-elemen statemen keuangan dinilai (dilekati jumlah rupiah) atas dasar kos bukan nilai jual, nilai likuidasi, atau harga pasar. Jadi, kos sebagai data dasar akuntansi digunakan untuk mengukur elemen statemen keuangan yang dilaporkan.

atas dasar kos bukan nilai jual, nilai likuidasi, atau harga pasar. Jadi, kos sebagai data dasar akuntansi digunakan untuk mengukur elemen statemen keuangan yang dilaporkan.")

11

2 C h a p t e r Konsep Kontinuitas Usaha (Going Concern)

Konsep ini menyatakan bahwa pada saat atau tanggal pelaporan, perusahaan dianggap akan berlangsung terus dan tidak akan dilikuidasi. Implikasi Konsep Kontinuitas Usaha Taksiran dimungkinkan Kos historis sebagai dasar penilaian Perioda waktu sebagai takaran laba Penerapan asas akrual

12

2 C h a p t e r Konsep Perioda

Konsep ini menyatakan bahwa pengukuran kinerja (laba) dalam akuntansi dilakukan dengan perioda sebagai takarannya. Akuntansi berkepentingan dengan laba dalam suatu perioda bukan laba untuk separtai barang yang terjual. Akuntansi akan bertanya: Berapa laba perusahaan untuk enam bulan? bukan Berapa laba 100 unit barang tertentu?

dalam akuntansi dilakukan dengan perioda sebagai takarannya. Akuntansi berkepentingan dengan laba dalam suatu perioda bukan laba untuk separtai barang yang terjual. Akuntansi akan bertanya: Berapa laba perusahaan untuk enam bulan bukan. Berapa laba 100 unit barang tertentu")

13

2 C h a p t e r Implikasi Konsep Perioda

Perlunya penandingan yang tepat antara pendapatan dan biaya agar laba yang tepat dapat ditentukan (matching concept) Penerapan asas akrual

Penerapan asas akrual.")

14

2 C h a p t e r Substansi Mendahului Bentuk

Konsep ini menyatakan bahwa akuntansi lebih menekankan aspek substantif suatu kejadian daripada aspek yuridis atau legal. Substansi ekonomik suatu transaksi lebih penting daripada aspek yuridis. Contoh: Untuk mengakui suatu objek sebagai aset, akuntansi tidak mensyaratkan pemilikan (aspek yuridis) tetapi lebih mementingkan penguasaan (aspek ekonomik) terhadap aset.

tetapi lebih mementingkan penguasaan (aspek ekonomik) terhadap aset.")

15

Steps in the Recording Process The Recording Process Illustrated

C h a p t e r 2 The Recording Process The Account Steps in the Recording Process The Recording Process Illustrated The Trial Balance Debits and credits Expansion of basic equation Journal Ledger Summary illustration of journalizing and posting Limitations of a trial balance Locating errors Use of dollar signs

16

2 C h a p t e r Persamaan Dasar Akuntansi

Assets = Liabilities Owners’ Equity

17

C h a p t e r 2

18

2 C h a p t e r Sistem Pembukuan Berpasangan

Setiap transaksi harus mempengaruhi dua atau lebih akun untuk menjaga persamaan dasar akuntansi tetap seimbang T-Account

19

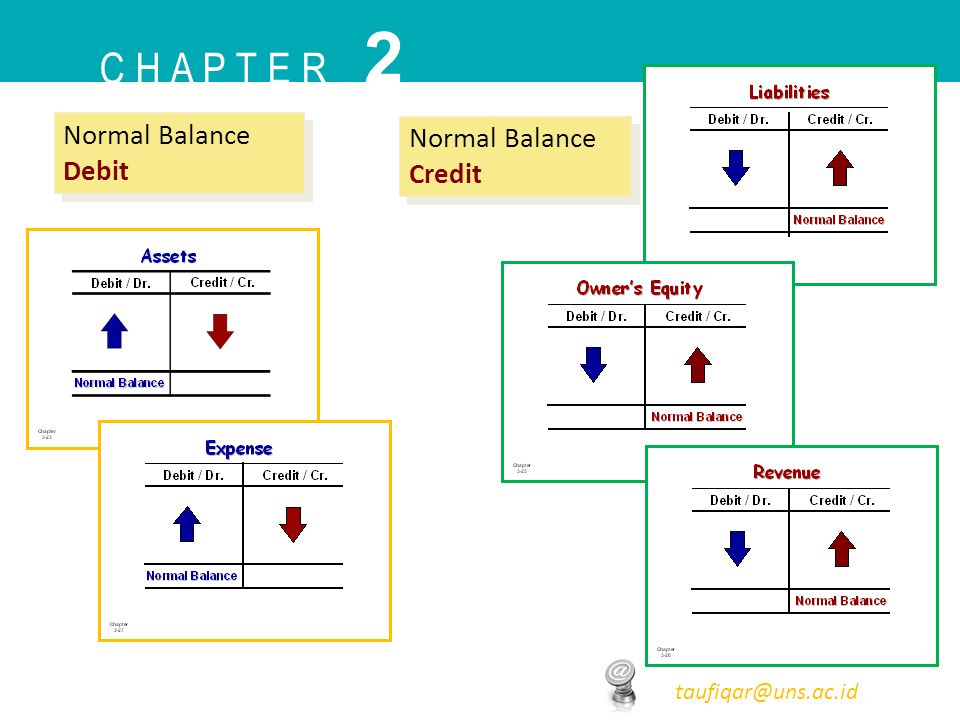

2 C h a p t e r Normal Balance Debit Normal Balance Credit

20

2 C h a p t e r Expanded Accounting Equation = + taufiqar@uns.ac.id

Basic Equation Assets = Liabilities + Owner’s Equity Expanded Basic Equation

21

C h a p t e r 2 Journalizing Illustration: On September 1, Ray Neal invested $15,000 cash in the business, and Softbyte purchased computer equipment for $7,000 cash. General Journal Sept. 1 Cash 15,000 R. Neal, Capital 15,000 Computer equipment 7,000 Cash 7,000

22

C h a p t e r 2 Illustration: Assume that on July 1, Butler Company purchases a delivery truck costing $14,000. It pays $8,000 cash now and agrees to pay the remaining $6,000 on account. General Journal Sept. 1 Delivery equipment 14,000 Cash 8,000 Accounts payable 6,000

23

C h a p t e r 2 The Accounts

24

C h a p t e r 2 Chart of Accounts

25

2 C h a p t e r Recording Process Follow these steps:

1. Determine what type of account is involved. 2. Determine what items increased or decreased and by how much. 3. Translate the increases and decreases into debits and credits.

26

C h a p t e r 2

27

C h a p t e r 2

28

C h a p t e r 2

29

C h a p t e r 2

30

C h a p t e r 2

31

C h a p t e r 2

32

C h a p t e r 2

33

C h a p t e r 2

34

C h a p t e r 2

35

Tugas, pertanyaan diskusi, dan latihan/soal.

C h a p t e r 2 Tugas, pertanyaan diskusi, dan latihan/soal.

36

2 C h a p t e r Daftar Pustaka Suwardjono. Akuntansi: Suatu Pengantar

Albrecht, W.Steve., et.al Financial Accounting-11th Edition. South-Western Cangage Learning. USA Weygandt, Kimmel, and Kieso Accounting Principles.

Presentasi serupa

>")