Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

2

4.1 Ukuran kemampuan perusahaan untuk mencapai nilai yang baik secara finansial

4

Non-exclusion Sekali barang tersebut ada, maka orang tidak dapat dikecualikan untuk tidak menikmati barang tersebut Non-rivalvery Untuk mengkonsumsi barang publik, seseorang tidak perlu berkompetisi Public Goods Private Goods Pengorbanan Untuk memperoleh produk/ jasa yang diperlukan, harus membayar Hukum Pasar harga dan pasokan mengikuti Hukum Pasar/ mekanisme bisnis diperlakukan sebagai AIR PERPIPAAN SEMI-PUBLIC GOODS Kebutuhan Hidup No.2; Hak Dasar/ Hak Azasi Investasi untuk Semi Public Goods bersifat Cost Recovery

5

Pemerintah telah memasukkan air kedalam kelompok kebutuhan dasar Food Energy Water

6

MANDIRI & COST RECOVERY Permendagri 23/2005, Pasal 5 PDAM harus Mandiri Prinsip Pemulihan Biaya Pendapatan PDAM harus memenuhi prinsip pemulihan biaya Pemulihan biaya secara penuh (full cost recovery) dicapai dari hasil perhitungan tarif rata-rata minimal sama dengan biaya dasar

dicapai dari hasil perhitungan tarif rata-rata minimal sama dengan biaya dasar")

7

PRINSIP PEMULIHAN BIAYA Permendagri 23/2006, Pasal 5 dan 7 Biaya dasar adalah biaya biaya usaha dibagi Volume Air Terproduksi dikurangi Kehilangan Air Standar

8

KETERJANGKAUAN Terjangkau UMP Tarif untuk standar kebutuhan pokok air minum harus terjangkau oleh daya beli masyarakat pelanggan yang berpenghasilan sama dengan Upah Minimum Provinsi Tidak Melampaui 4% Prinsip keterjangkauan apabila pengeluaran rumah tangga untuk memenuhi standar kebutuhan pokok air minum tidak melampaui 4% dari pendapatan masyarakat pelanggan Permendagri 23/2005, Pasal 3

9

(Permendagri No. 23 Tahun 2006) SUBSIDI SILANG & TARIF PROGRESIP Kebutuhan Standar: 10 M3 per bulan per keluarga Lebih tinggi Membayar tarif rendah untuk kebutuhan standar Membayar tarif dasar untuk kebutuhan standar Membayar tarif penuh untuk kebutuhan standar Membayar tarif berdasar kesepakatan I. II. III. IV. 1)Agar di satu sisi masyarakat mampu menjangkau tarif pelayanan air minum, disisi lain operator tidak rugi sehingga mampu memberikan pelayanan yang baik dan berkelanjutan, maka ditetapkan subsidi silang dan tarif progresip

SUBSIDI SILANG & TARIF PROGRESIP Kebutuhan Standar: 10 M3 per bulan per keluarga Lebih tinggi Membayar tarif rendah untuk kebutuhan standar Membayar tarif dasar untuk kebutuhan standar Membayar tarif penuh untuk kebutuhan standar Membayar tarif berdasar kesepakatan I. II. III. IV. 1)Agar di satu sisi masyarakat mampu menjangkau tarif pelayanan air minum, disisi lain operator tidak rugi sehingga mampu memberikan pelayanan yang baik dan berkelanjutan, maka ditetapkan subsidi silang dan tarif progresip.")

10

TARIF Permendagri 23/2005, Pasal X

12

PENDEKATAN Efisiensi Peningkatan Pendapatan Cost Recovery

13

BEKERJA EFISIEN & PEDULI PENDAPATAN Efisiensi adalah kunci keberhasilan usaha Usahakan semua kegiatan berlangsung secara efisien Pendapatan adalah “nyawa” Jangan biarkan air tidak menjadi rupiah

14

PENDEKATAN COST RECOVERY Untuk mencapai CR, usaha yang perlu dilakukan: Efisiensi Peningkatan Pendapatan Catatan Sebaiknya CR dapat segera dicapai, oleh karena pengembangan pelayanan harus segera dilakukan (kebutuhan air aman masyarakat, RPJM,MDGs) PDAM yang telah mencapai CR, dapat lebih cepat berkembang dan memperbaiki tingkat kualitas pelayanan Efisiensi Peningkatan Pendapatan

PDAM yang telah mencapai CR, dapat lebih cepat berkembang dan memperbaiki tingkat kualitas pelayanan Efisiensi Peningkatan Pendapatan")

15

Biaya & Pendapatan Waktu PENDEKATAN CR BERSKALA WAKTU Biaya (1) Pendapatan (2) Peningkatan Pendapatan Pendekatan seketika (lonjakan tarif) T2T2 T1T1 Efisiensi CR 2 CR 1 2004 T3T3 CR 3

Pendapatan (2) Peningkatan Pendapatan Pendekatan seketika (lonjakan tarif) T2T2 T1T1 Efisiensi CR 2 CR T3T3 CR 3")

17

Biaya O & M Biaya yang diperlukan untuk pengoperasian asset biaya pemeliharaan asset agar dapat berfungsi dengan baik Biaya Administrasi & Umum Depresiasi Biaya untuk penggantian asset yang rusak Kewajiban Pinjaman BIAYA PENYEDIAAN AIR MINUM

19

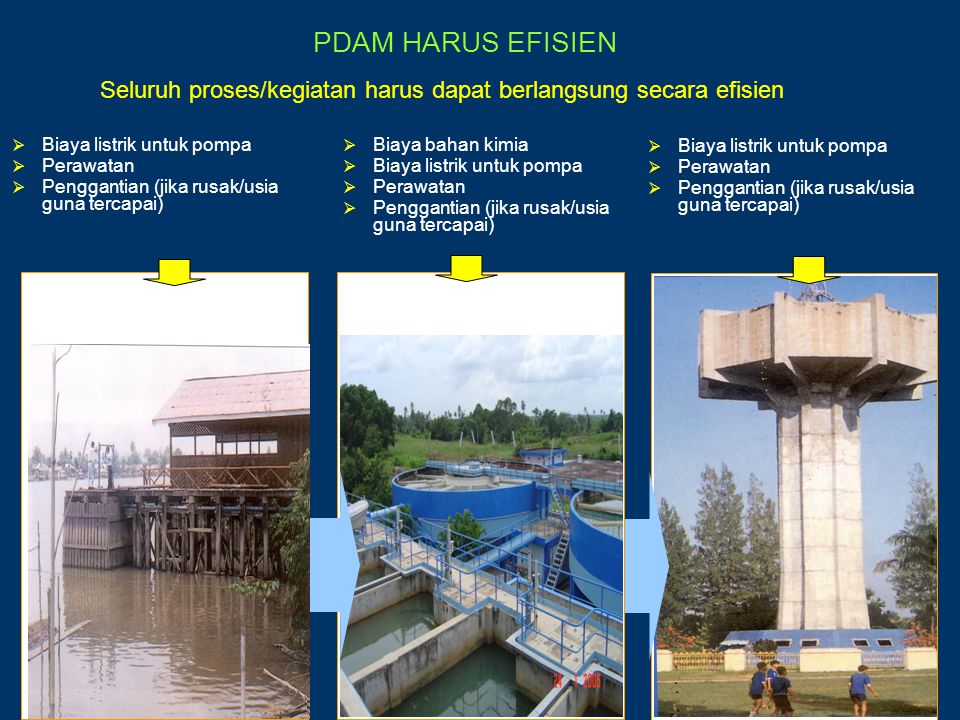

PDAM HARUS EFISIEN Seluruh proses/kegiatan harus dapat berlangsung secara efisien Biaya listrik untuk pompa Perawatan Penggantian (jika rusak/usia guna tercapai) Biaya listrik untuk pompa Perawatan Penggantian (jika rusak/usia guna tercapai) Biaya bahan kimia Biaya listrik untuk pompa Perawatan Penggantian (jika rusak/usia guna tercapai)

Biaya listrik untuk pompa Perawatan Penggantian (jika rusak/usia guna tercapai) Biaya bahan kimia Biaya listrik untuk pompa Perawatan Penggantian (jika rusak/usia guna tercapai)")

20

40% 16% 15% 10% 8% 11% Komposisi Biaya Operasi 2004 PT. Adhya Tirta Batam

21

EFISIENSI Biaya Listrik Sistem yang efisien Daya yang tidak berlebihan Mesin/pompa yang hemat enersi Pengoperasian yang benar Biaya Kimia Proses pembubuhan yang tepat (tegakkan SOP)

")

23

PENGELOLAAN ASET Pengelolaan asset yang berhasil akan menjamin 5 Tepat: Tepat mutu Tepat kuantitas Tepat harga Tepat waktu Tepat tempat Sebaliknya, pengelolaan asset yang tidak baik akan mengakibatkan: Mutu hasil yang rendah Pemborosan Bahkan penyebab kecelakaan kerja

24

BIAYA PEMELIHARAAN & DEPRESIASI Pemeliharaan yang tidak berhasil akan mengakibatkan usia guna aset menurun Penurunan usia guna berarti akan meningkatkan biaya penyusutan/tahun

25

MAN MATE- RIAL MA- CHINE METHOD MONEY TIME QUALITY UNIT COST JASA BARANG atau KEGIATAN TEORI KOTAK HITAM OUTPUTPROCESS INPUT

26

FAKTOR PENYEBAB PEMBOROSAN

28

PENDAPATAN AIR Volume air terjual (yang tercatat meter) tarif (rata-rata) X Meningkatkan pendapatan air dapat dicapai dengan: Meningkatkan volume air terjual Meningkatkan tarif rata-rata

tarif (rata-rata) X Meningkatkan pendapatan air dapat dicapai dengan: Meningkatkan volume air terjual Meningkatkan tarif rata-rata")

29

TARIF RATA-RATA TARIF RATA-RATA MENINGKATKAN

30

REKLASIFIKASI PELANGGAN 60133,566 41987,982 12,660296,824 38,960918,025 289101,963 12,803383,109 2,428103,145 78675,076 Jumlah pelanggan yang disubsidi Jumlah pelanggan yang mensubsidi Apakah seorang pelangga masih patut memperoleh subsidi untuk air bersih Tidak bersediakah berkorban: Mengurangi pengeluaran untuk rokok Membantu masyarakat miskin agar segera dapat menikmati pelayanan air perpipaan

31

ANALISIS SUBSIDI SILANG PDAM XXX (Data: Ikhtisar Rekening Air Bulan Juli 2005) 472,932,917,20

472,932,917,20")

32

ANALISIS SUBSIDI SILANG PDAM XXX (Data: Ikhtisar Rekening Air Bulan Juli 2005) 472,932,917,20

472,932,917,20")

33

ANALISIS SUBSIDI SILANG PDAM XXX (Data: Ikhtisar Rekening Air Bulan Juli 2005) 472,932,917,20

472,932,917,20")

37

TARGET PERBAIKAN KINERJA

Presentasi serupa

>")