Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

HUTANG DAN MODAL (EKUITAS)

AKUNTANSI KEUANGAN HUTANG DAN MODAL (EKUITAS)

")

4

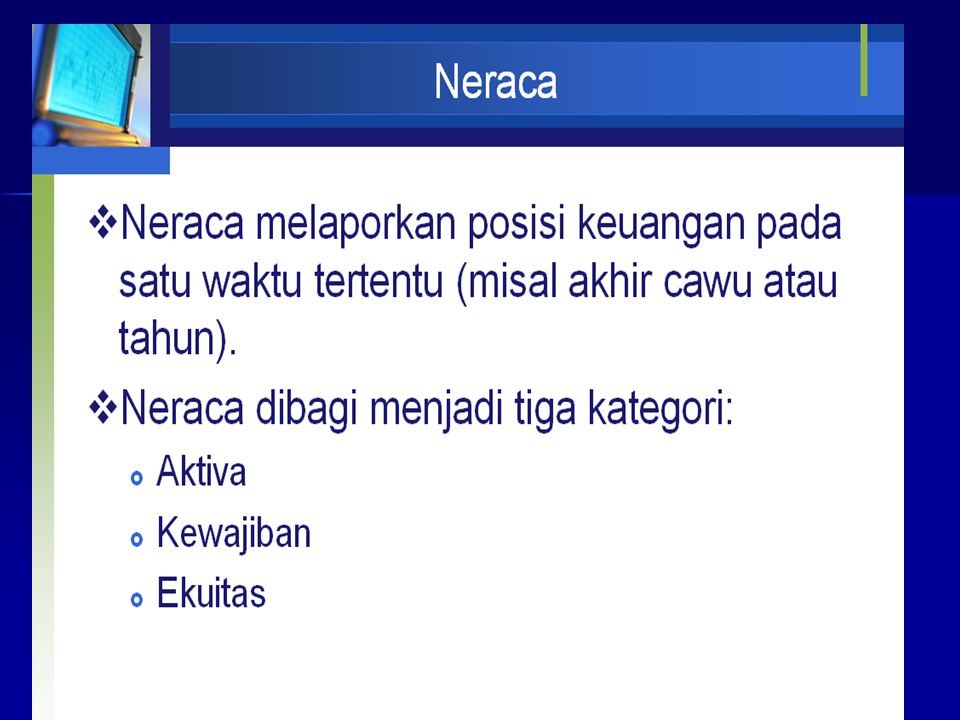

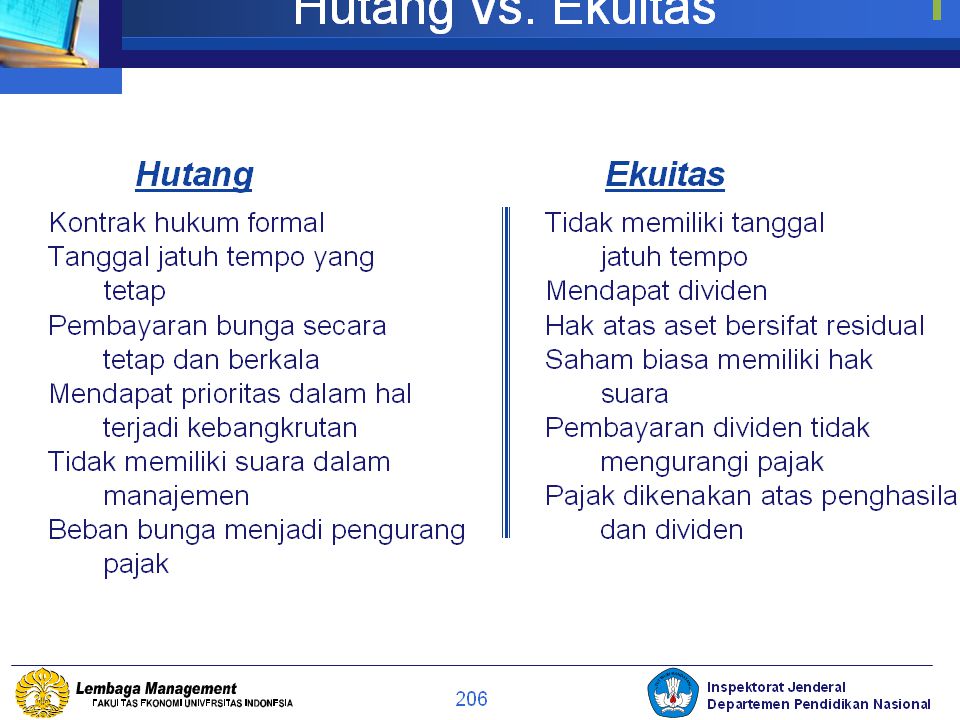

Neraca Neraca : adalah media pelaporan yang melaporkan posisi keuangan pada waktu tertentu. Bagian dari Neraca : - Aktiva - Hutang/Kewajiban - Modal/Equitas

5

Lanjutan neraca Neraca diwakili dengan persamaan matematis:

Aktiva = Kewajiban + Equitas Pengaruh seluruh transaksi usaha dapat dicerminkan dengan formula di atas

6

Hutang/Kewajiban Kewajiban Kewajiban Lancar: Kewajiban Jangka Panjang

10

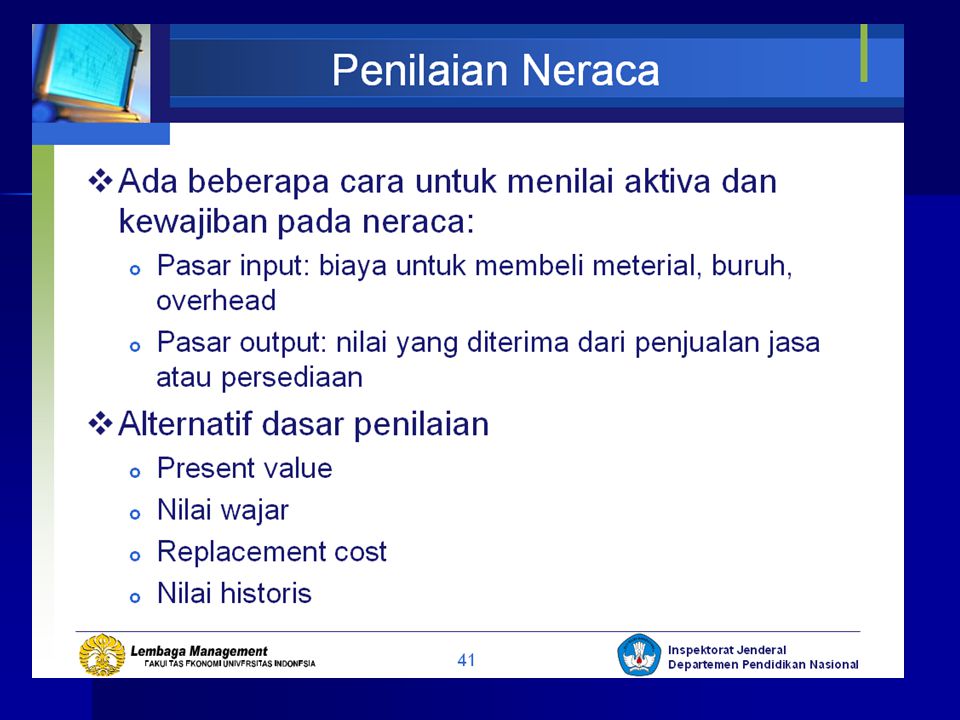

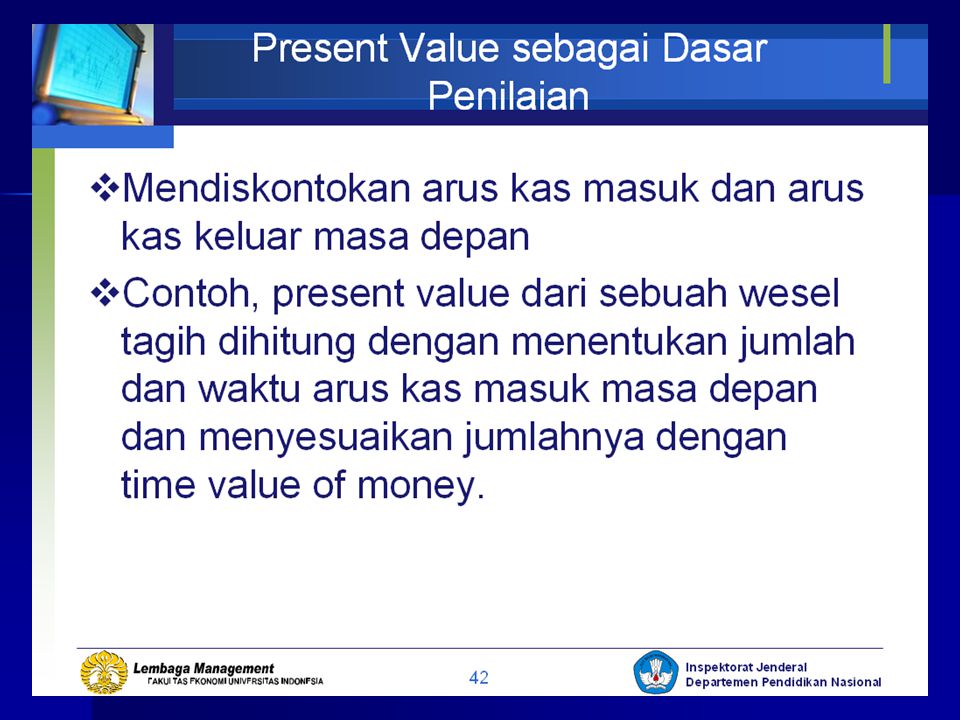

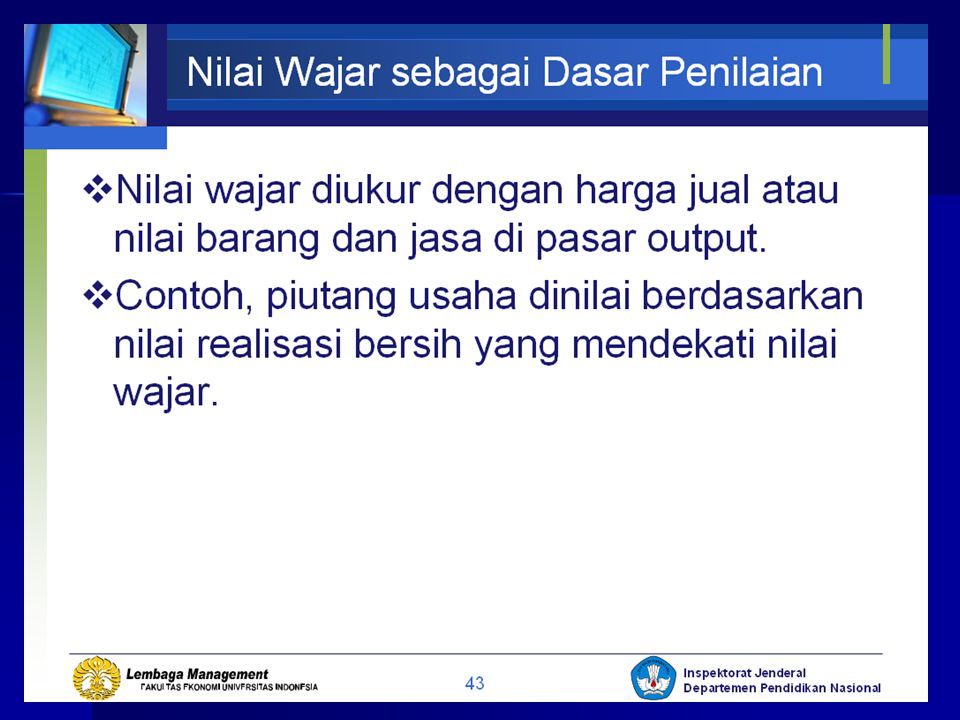

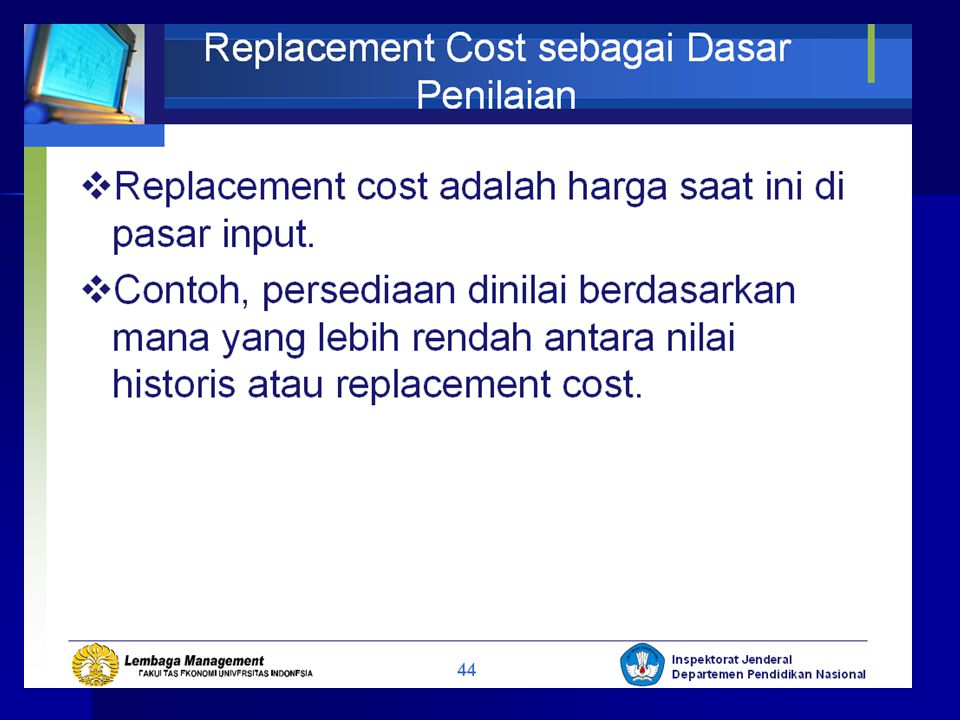

Dasar pengukuran Kewajiban dan Equitas

30

AKUNTANSI KEUANGAN KEWAJIBAN

37

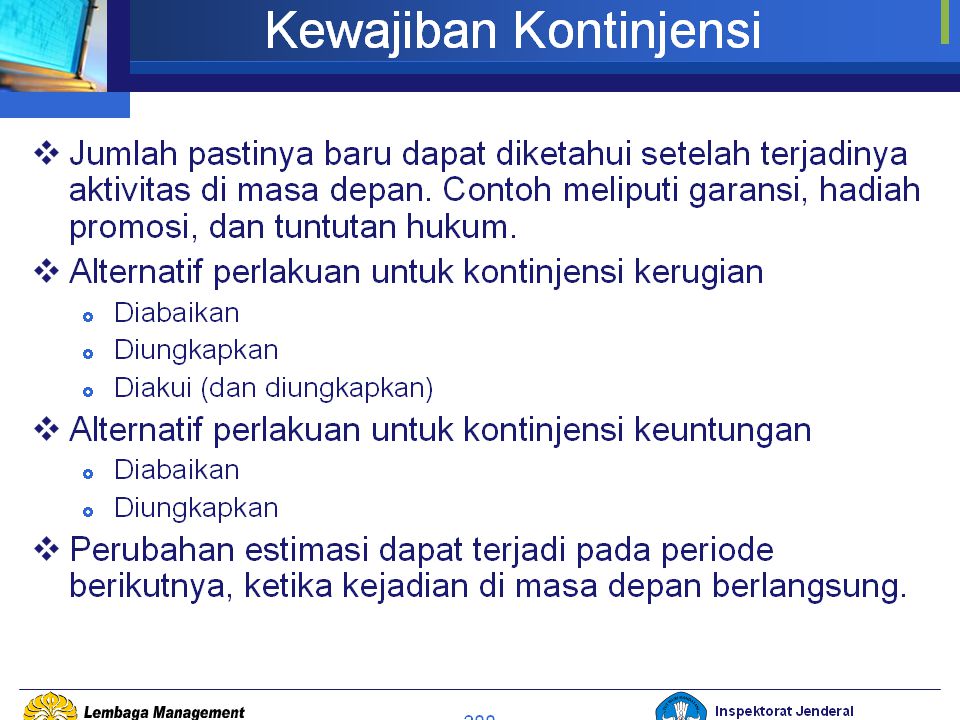

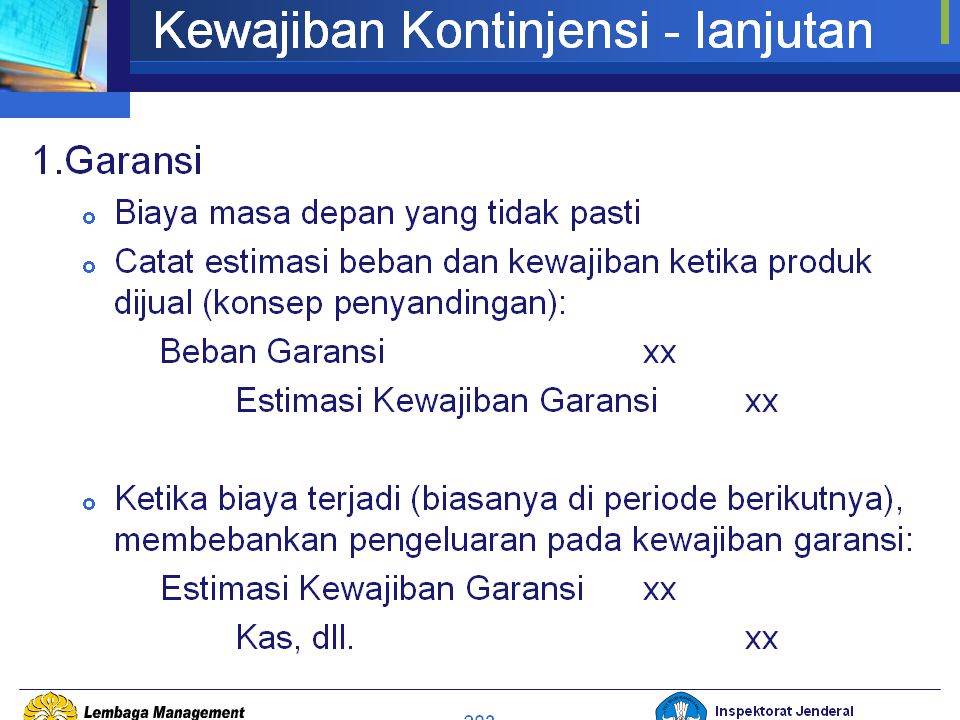

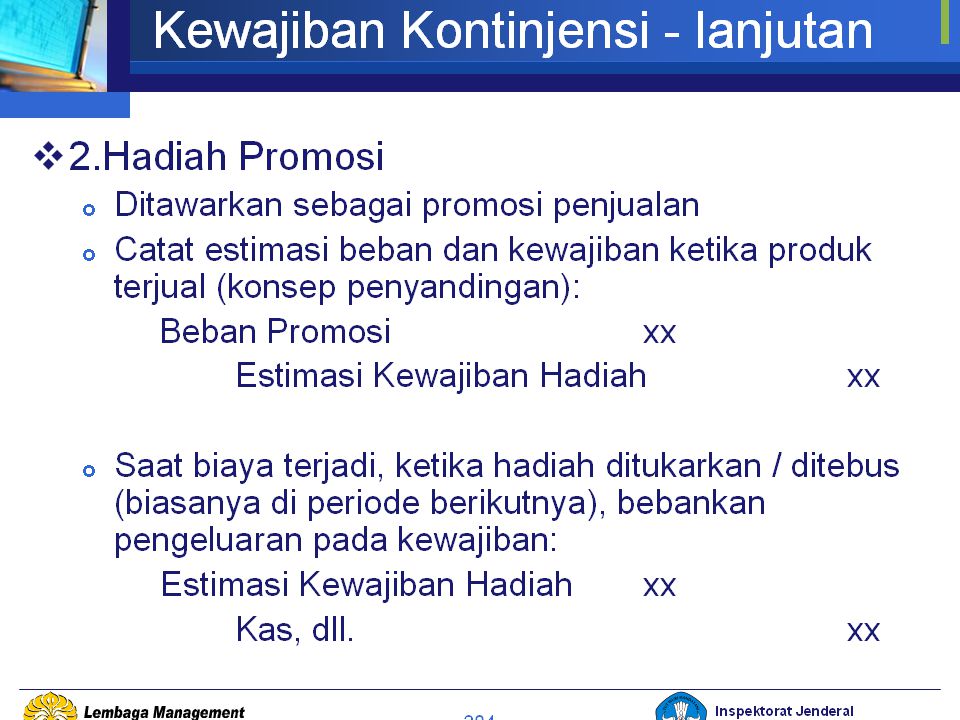

Kewajiban Kontijensi Kewajiban potensial yang timbul dari peristiwa masa lalu dan keberadaannya menjadi pasti dengan terjadinya atau tidak terjadinya satu peristiwa atau lebih pada masa datang yang tidak sepenuhnya berada dalam kendali perusahaan atau Kewajiban kini yang timbul sebagai akibat peristiwa masa lalu tetapi tidak diakui karena : - tidak terdapat kemungkinan besar (not probable) perusahaan mengeluarkan sumber daya yang mengandung manfaat ekonomis (selanjutnya disebut sebagai”sumber daya’) untuk menyelesaikan kewajibannya atau - jumlah kewajiban tersebut tidak dapat diukur secara andal.

perusahaan. mengeluarkan sumber daya yang mengandung manfaat. ekonomis (selanjutnya disebut sebagai sumber daya’) untuk. menyelesaikan kewajibannya atau. - jumlah kewajiban tersebut tidak dapat diukur secara andal.")

43

Kewajiban diestimasi dan kewajiban lainnya: (PSAK)

Kewajiban diestimasi : kewajiban yang waktu yang jumlahnya belum pasti Perbedaan antara kewajiban diestimasi dan kewajiban lainnya: - kewajiban diestimasi terdapat ketidakpastian mengenai waktu atau jumlah yang harus dikeluarkan pada masa datang untuk menyelesaikan kewajiban diestimasi tersebut, Sebaliknya - utang dagang adalah kewajiban untuk membayar barang atau jasa yang telah diterima atau dipasok dan telah ditagih melalui faktur atau secara formal sudah sipekati dengan pemasok. - akrual adalah kewajiban untuk membayar barang atau jasa yang telah diterima atau dipasok, tetapi belum dibayar, ditagih atau secara formal disepakati dengan pemasok, termasuk jumlah yang masih harus dibayar kepada pegawai (derajat ketidakpastian rendah). - akrual sering dilaporkan sebagai bagian dari utang dagang atau utang lainya, sedangkan kewajiban diestimasi dilaporkan secara terpisah.

. - akrual sering dilaporkan sebagai bagian dari utang dagang atau. utang lainya, sedangkan kewajiban diestimasi dilaporkan secara. terpisah.")

44

Hubungan antara kewajiban diestimasi dan kewajiban kontinjensi (PSAK)

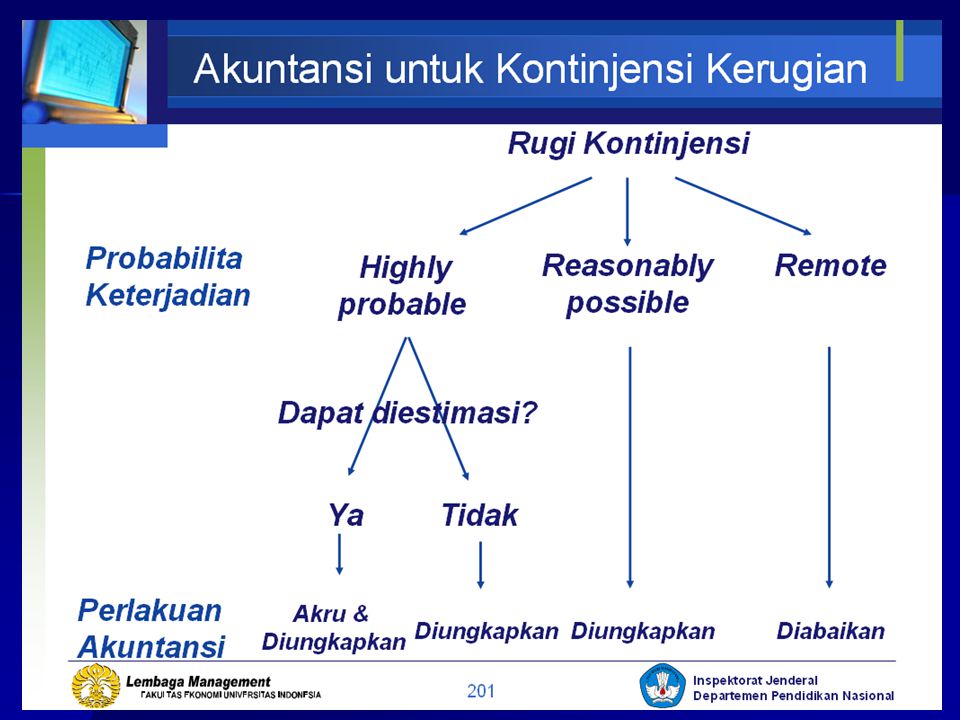

Secara umum, semua kewajiban diestimasi bersifat kontinjensi karena tidak pasti dalam jumlah atau waktu. Tetapi dalam pernyataan ini istilah kontijensi digunakan untuk kewajiban dan aktiva yang tidak diakui karena keberadaannya baru dapat dipastikan dengan terjadi atau tidak terjadinya satu peristiwa atau lebih yang tidak pasti pada masa datang dan tidak sepenuhnya berada dalam kendali perusahaan. Disamping itu istilah kontinjensi digunakan untuk kewajiban yang tidak memenuhi kriteria pengakuan. Kewajiban diestimasi diakui sebagai kewajiban (dengan asumsi dapat dibuat estimasi andal) karena kewajiban diestimasi tersebut merupakan kewajiban masa kini dan kemungkinan besar (probable) mengakibatkan arus keluar sumber daya untuk menyelesaikan kewajiban tersebut.

karena kewajiban diestimasi tersebut merupakan kewajiban masa kini dan kemungkinan besar (probable) mengakibatkan arus keluar sumber daya untuk menyelesaikan kewajiban tersebut.")

45

Hubungan antara kewajiban diestimasi dan Kewajiban Kontinjensi (PSAK), lanjutan

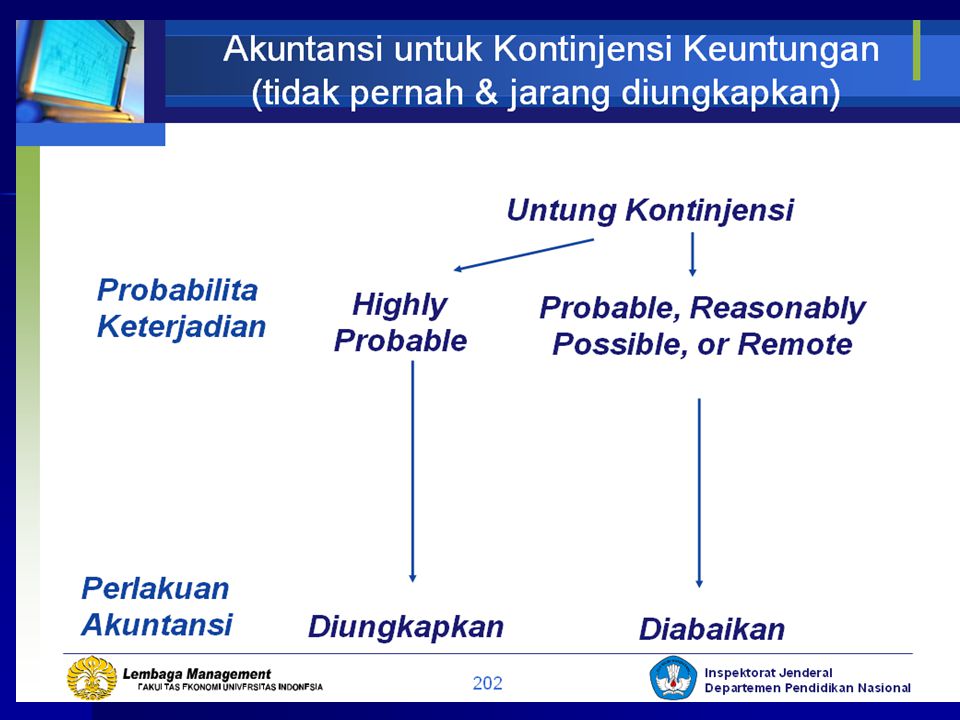

Kewajiban kontijensi tidak diakui sebagai kewajiban karena kewajiban kontijensi tersebut merupakan salah satu dari berikut ini : Kewajiban potensial karena belum pasti apakah perusahaan memiliki kewajiban kini yang akan menimbulkan arus keluar sumber daya, atau Kewajiban kini yang tidak memenuhi kriteria pengakuan dalam Pernyataan (PSAK), (karena tidak bersifat kemungkinan bahwa penyelesaian kewajiban tersebut mengakibatkan arus keluar sumber daya atau karena estimasi yang andal mengenai jumlah kewajiban tidak dapat di buat).

, (karena tidak bersifat kemungkinan bahwa penyelesaian kewajiban tersebut mengakibatkan arus keluar sumber daya atau karena estimasi yang andal mengenai jumlah kewajiban tidak dapat di buat).")

46

Pengakuan kewajiban diestimasi

Kewajiban diestimasi harus diakui apabila ketiga kondisi berikut ini dipenuhi: Perusahaan memiliki kewajiban kini (baik bersifat hukum maupun bersifat konstruktif) sebagai akibat peristiwa masa lalu, Besar kemungkinan (probable) penyelesaian kewajiban tersebut mengakibatkan arus keluar sumber daya dan Estimasi yang andal mengenai jumlah kewajiban dapat dibuat. Kewajiban konstruktif : kewajiban yang timbul berdasarkan praktik baku masa lalu, kebijakan yang telah dipublikasi atau pernyataan baru yang cukup spesifik, sehingga perusahaan telah memberikan indikasi kepada pihak lain bahwa perusahaan akan menerima tanggung jawab tertentu dan mengakibatkan perusahaan menimbulkan ekspektasi kuat dan sah kepada pihak lain bahwa perusahaan akan melaksanakan tanggung jawab tersebut. Kewajiban hukum : kewajiban yang timbul dari suatu kontrak legislasi atau peraturan perundang-undangan atau pelaksanaan produk hukum lainnya.

sebagai akibat peristiwa masa lalu, Besar kemungkinan (probable) penyelesaian kewajiban tersebut mengakibatkan arus keluar sumber daya dan. Estimasi yang andal mengenai jumlah kewajiban dapat dibuat. Kewajiban konstruktif : kewajiban yang timbul berdasarkan praktik baku masa lalu, kebijakan yang telah dipublikasi atau pernyataan baru yang cukup spesifik, sehingga perusahaan telah memberikan indikasi kepada pihak lain bahwa perusahaan akan menerima tanggung jawab tertentu dan mengakibatkan perusahaan menimbulkan ekspektasi kuat dan sah kepada pihak lain bahwa perusahaan akan melaksanakan tanggung jawab tersebut. Kewajiban hukum : kewajiban yang timbul dari suatu kontrak legislasi atau peraturan perundang-undangan atau pelaksanaan produk hukum lainnya.")

47

Pendanaan dengan Obligasi

Beberapa alasan pendanaan dengan obligasi dibandingkan dengan penerbitan saham: Pemilik perusahaan saat ini tetap memegang kendali atas perusahaan Bunga adalah beban yang dapat mengurangi pendapatan kena pajak, sedangkan deviden tidak Tingkat suku bunga yang berlaku mungkn lebih menguntungkan relatif terhadap harga pasar untuk saham Beban yang dikurangkan dari laba untuk membayar bunga kepada pemberi pinjaman dapat lebih rendah dibandingkan dengan jumlah deviden yang diharapkan oleh pemegang saham.

48

Sifat Obligasi Seringkali memiliki nilai nominal (face value), nilai nominal (par value), nilai jatuh tempo ( maturity value). Surat kontrak obligasi Dapat dijual ke investor atau melalui penjamin emisi (full commitment basis atau best effort basis kasus obligasi IBM, penjamin emisi rugi $ 50 juta karena naiknya suku bunga bank) Jenis Obligasi Berjangka (term bond) vs berseri (serial bond) Dijamin (secured bond) vs tidak dijamin (unsecured bond) Obligasi atas nama vs atas unjuk Obligasi dengan bunga vs obligasi tanpa bunga Obligasi sampah Obligasi konversi dan obligasi yang dijamin dengan komoditas Obligasi dapat ditarik

Jenis Obligasi. Berjangka (term bond) vs berseri (serial bond) Dijamin (secured bond) vs tidak dijamin (unsecured bond) Obligasi atas nama vs atas unjuk. Obligasi dengan bunga vs obligasi tanpa bunga. Obligasi sampah. Obligasi konversi dan obligasi yang dijamin dengan komoditas. Obligasi dapat ditarik.")

49

Harga Pasar Obligasi Harga Pasar obligasi ditentukan diantaranya oleh tingkat bunga yang ditetapkan atau tingkat bunga kontrak. Tingkat bunga kontrak tidak selalu sama dengan tingkat bunga pasar Akibatnya obligasi akan mengalami : premi (bunga diatas tingkat bunga pasar) atau diskonto (bunga dibawah tingkat bunga pasar). Premi atau diskonto adalah jumlah yang diperlukan untuk menyesuaikan tingkat bunga yang ditetapkan dengan tingkat bunga pasar yang berlaku atau hasil dari obligasi itu. Tingkat bunga ditetapkan yang telah disesuaikan dengan premi atau diskon merupakan tingkat pengembalian aktual dari obligasi dan dikenal dengan tingkat bunga pasar, ingkat bunga hasil atau tingkat bunga efektif. Harga pasar obligasi pada tanggal berapapun dapat ditentukan dengan cara mendiskontokan menentukan nilai sekarang dari) nilai jatuh tempo dan pembayaran bunga yang tersisa dengan tingkat bunga pasar

atau diskonto (bunga dibawah tingkat bunga pasar). Premi atau diskonto adalah jumlah yang diperlukan untuk menyesuaikan tingkat bunga yang ditetapkan dengan tingkat bunga pasar yang berlaku atau hasil dari obligasi itu. Tingkat bunga ditetapkan yang telah disesuaikan dengan premi atau diskon merupakan tingkat pengembalian aktual dari obligasi dan dikenal dengan tingkat bunga pasar, ingkat bunga hasil atau tingkat bunga efektif. Harga pasar obligasi pada tanggal berapapun dapat ditentukan dengan cara mendiskontokan menentukan nilai sekarang dari) nilai jatuh tempo dan pembayaran bunga yang tersisa dengan tingkat bunga pasar.")

50

Contoh: Suatu obligasi dengan jangka waktu 10 tahun dan bunga 8% serta nilai nominal $ akan dijual pada tanggal penerbitannya. Tingkat bunga efektif 10%, dimajemukkan setengah tahunan. Berapa harga pasar obligasi tersebut: Nilai sekarang dari utang pokok: - PV $ , N = 20, I = 5% = PMT $ 4000, N = 20, I = 5% = Total nilai sekarang Bagaimana bila suku bunga efektif 8%, 6% ?

51

Akuntansi Obligasi Penerbitan Obligasi:

- Dapat dijual ke investor (pasar modal) - Penjamin emisi (full committment base atau best effort base) (bank investasi) Pembayaran bunga - tidak dan ada buku pembantu - obligasi kupon vs obligasi atas nama - premi : (b. obli lebih tinggi dari b. efektif) / diskon (sebaliknya) - premi/diskon : menghasilkan 2 hal yakni : - n b obli akan disesuaikan secara bertahap shg mendekati nilai jatuh tempo (amortisasi) - beban bunga periodik akan disesuaikan untuk mencerminkan fakta bahwa tingkat bunga efektif dari obli. adalah lebih tinggi (adanya diskon) atau lebih rendah (adanya premi) dibandingkan dengan kas aktual yang dibayarkan setiap periode. - metode amortisasi: metode garis lurus dan metode bunga efektif Pelunasan

- Penjamin emisi (full committment base atau best effort base) (bank investasi) Pembayaran bunga. - tidak dan ada buku pembantu. - obligasi kupon vs obligasi atas nama. - premi : (b. obli lebih tinggi dari b. efektif) / diskon (sebaliknya) - premi/diskon : menghasilkan 2 hal yakni : - n b obli akan disesuaikan secara bertahap shg mendekati. nilai jatuh tempo (amortisasi) - beban bunga periodik akan disesuaikan untuk mencerminkan fakta. bahwa tingkat bunga efektif dari obli. adalah lebih tinggi (adanya. diskon) atau lebih rendah (adanya premi) dibandingkan dengan kas. aktual yang dibayarkan setiap periode. - metode amortisasi: metode garis lurus dan metode bunga efektif. Pelunasan.")

52

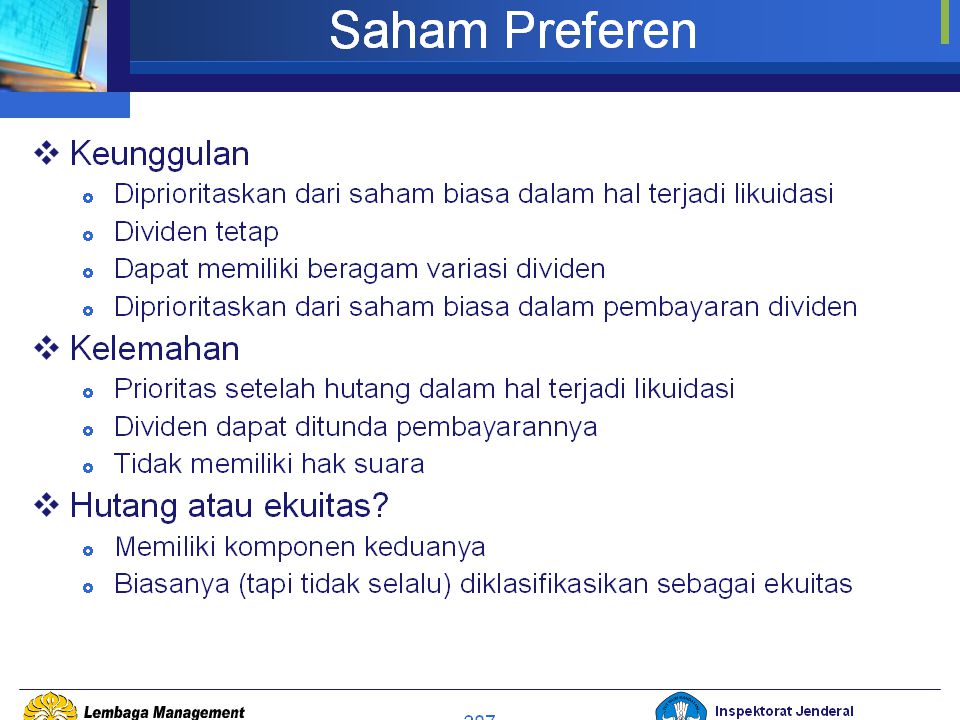

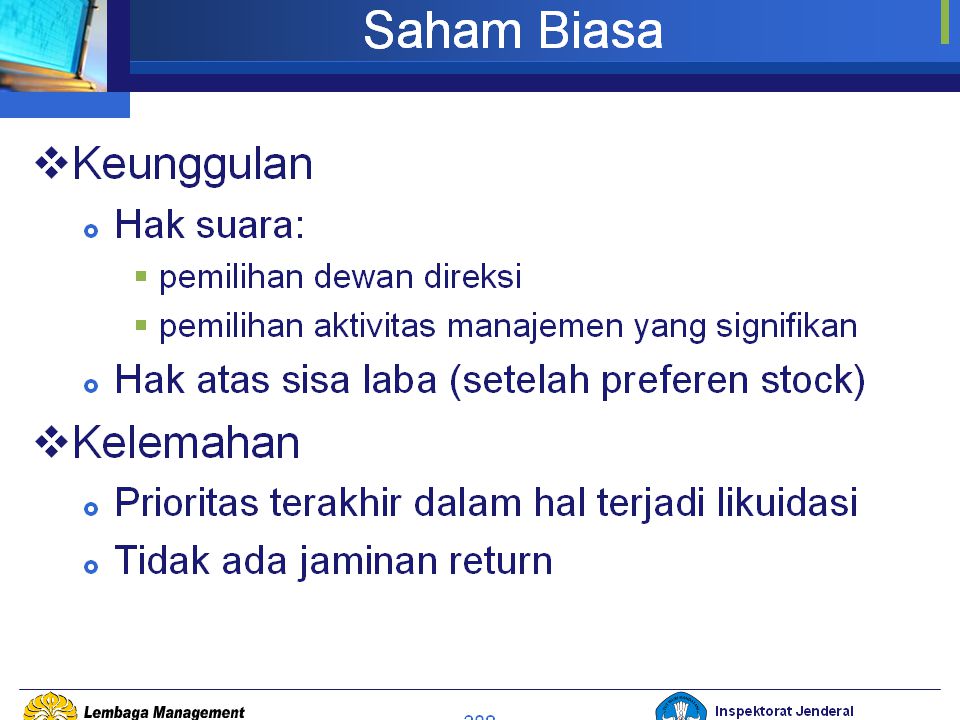

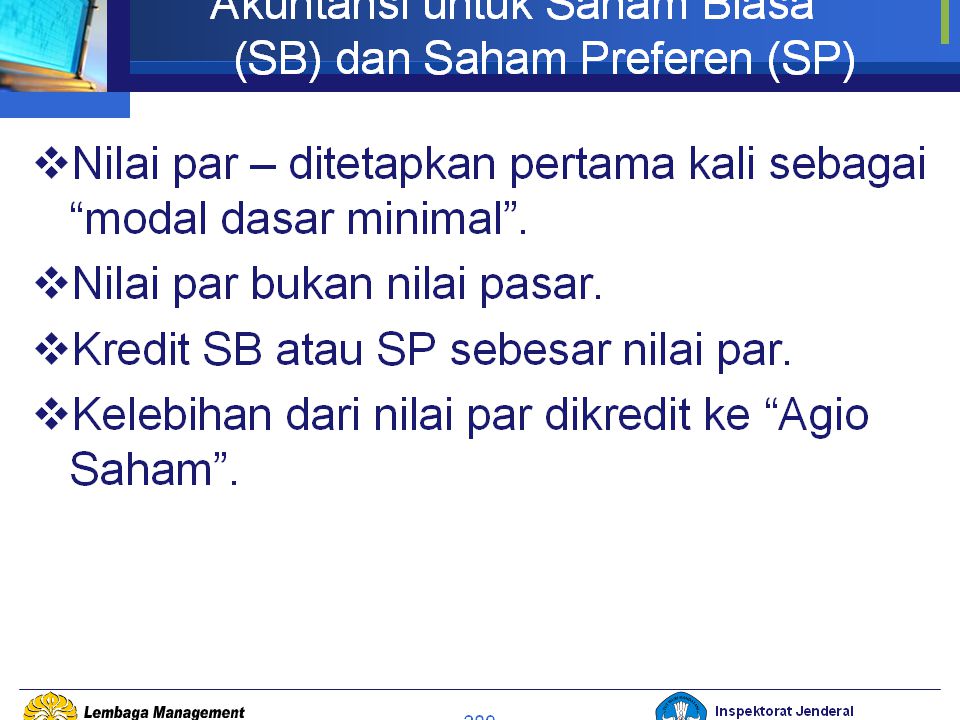

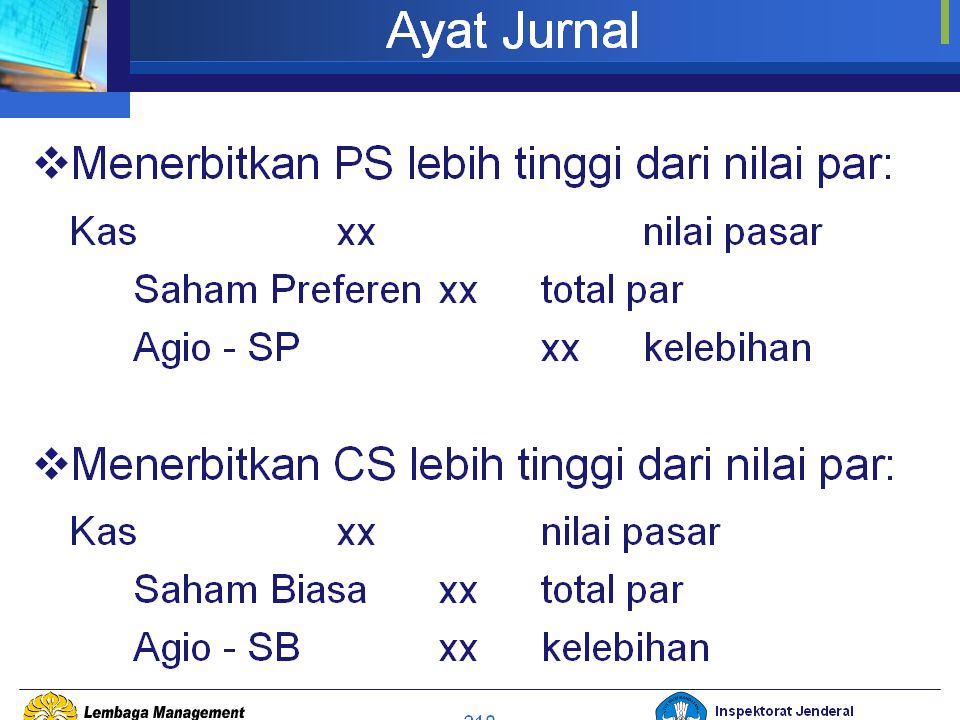

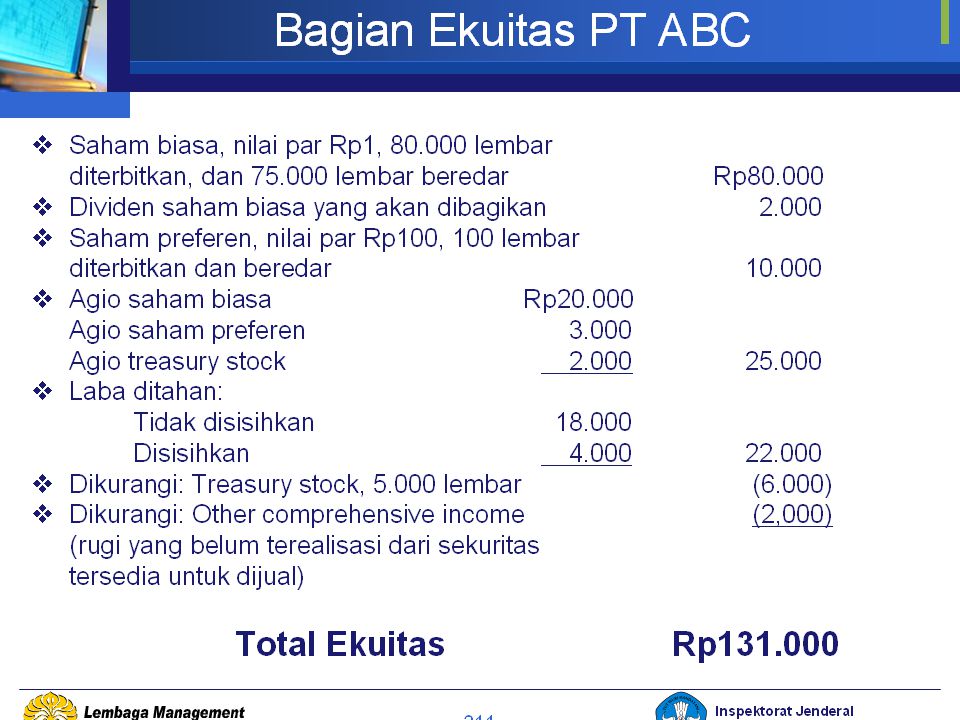

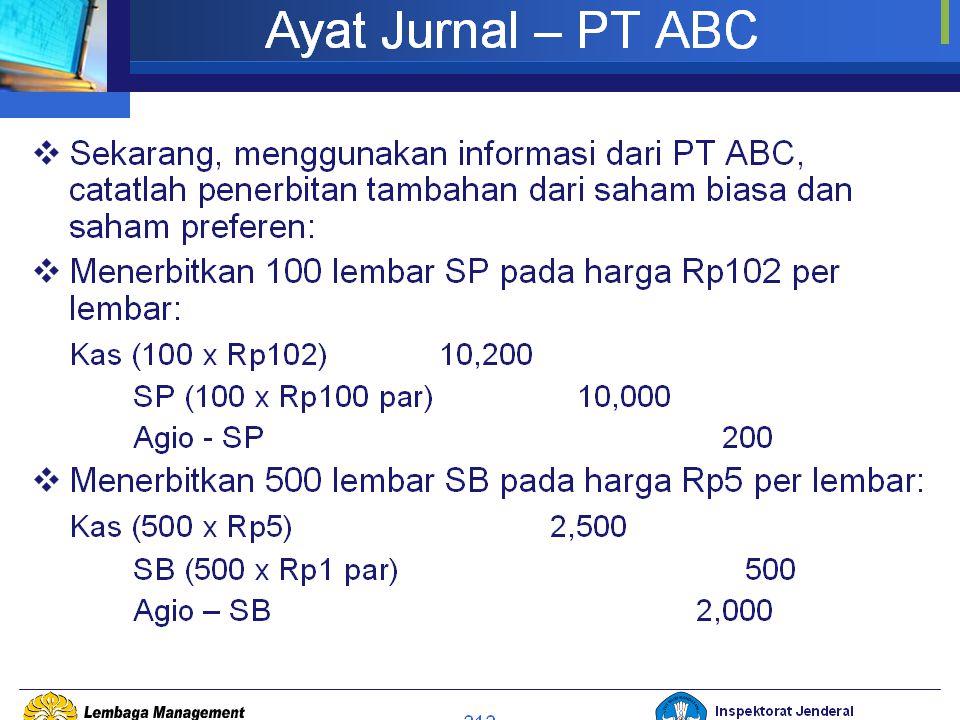

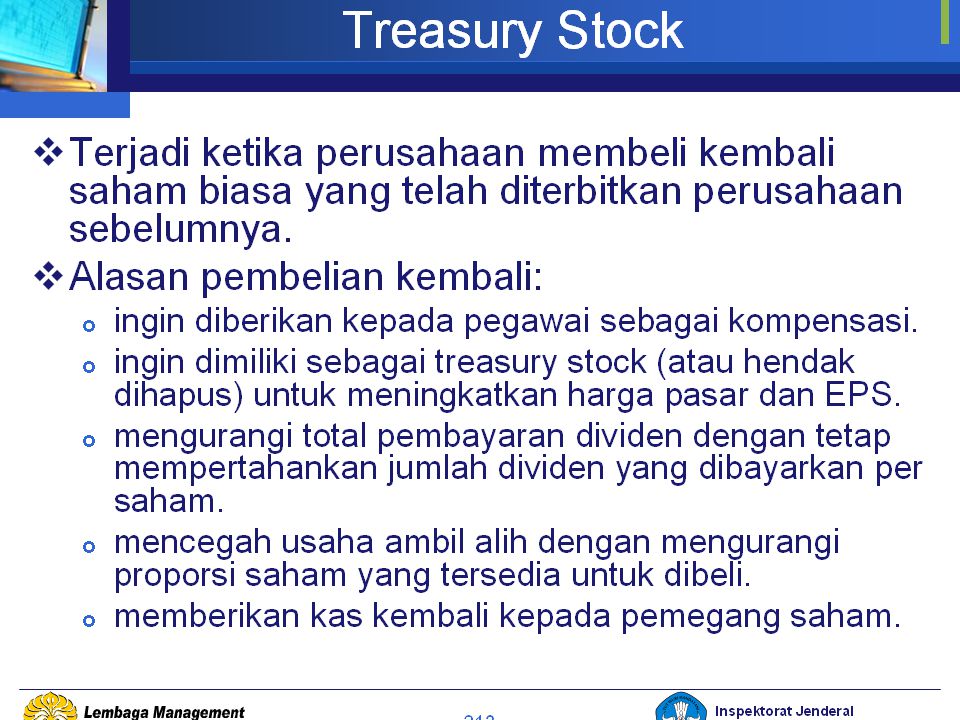

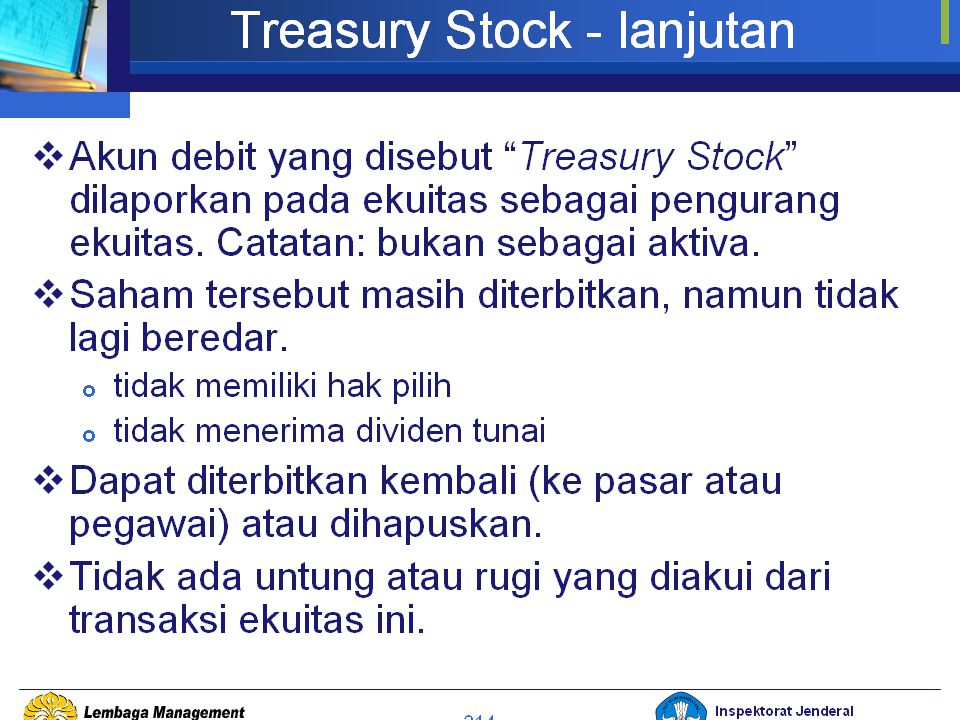

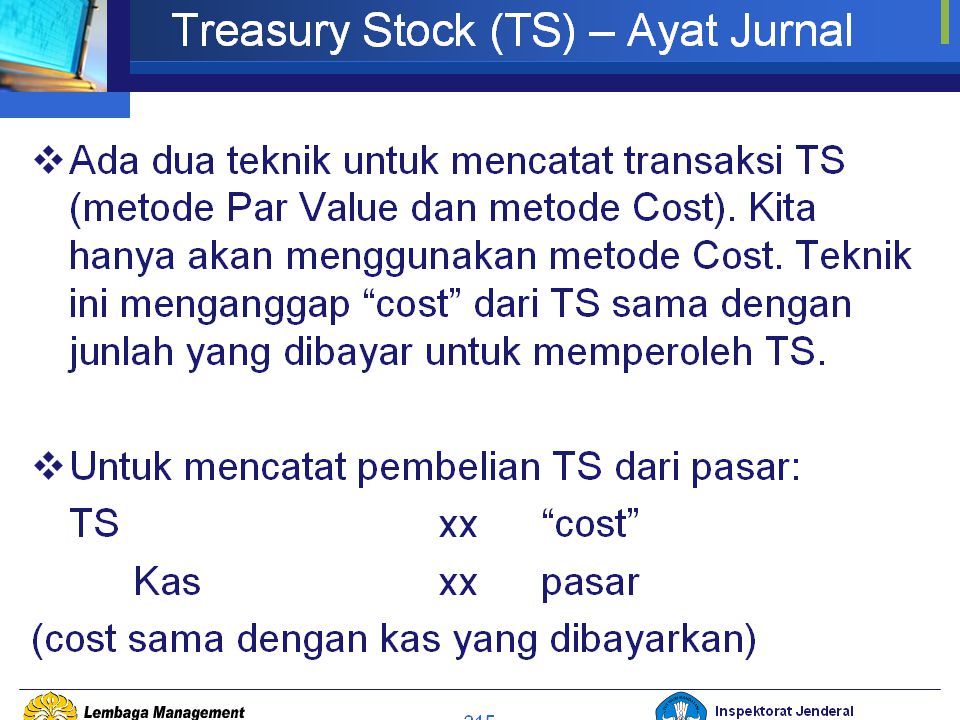

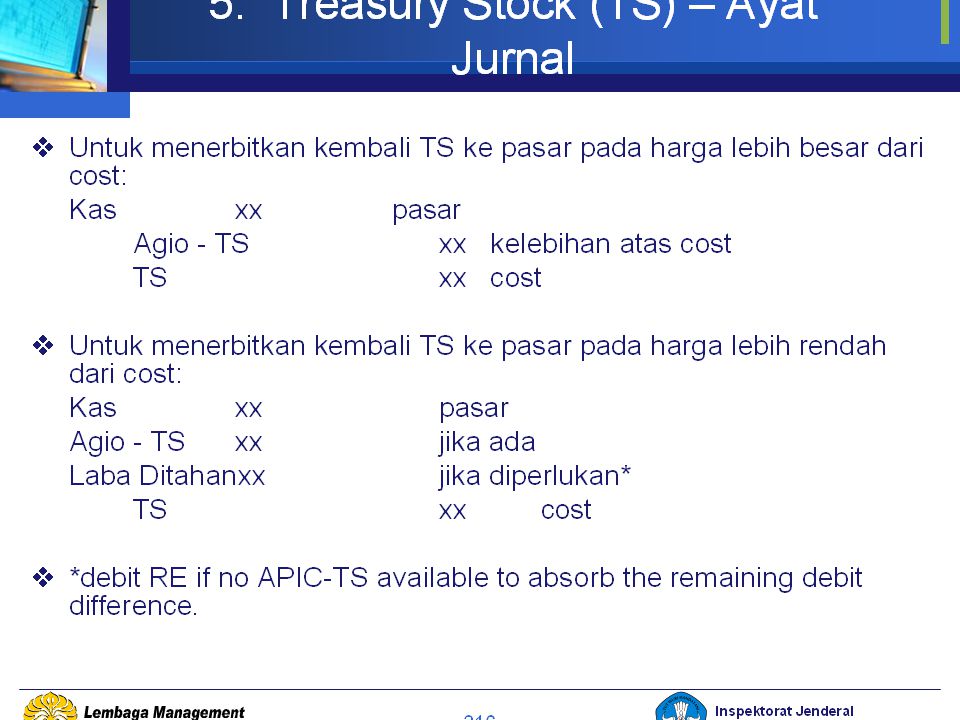

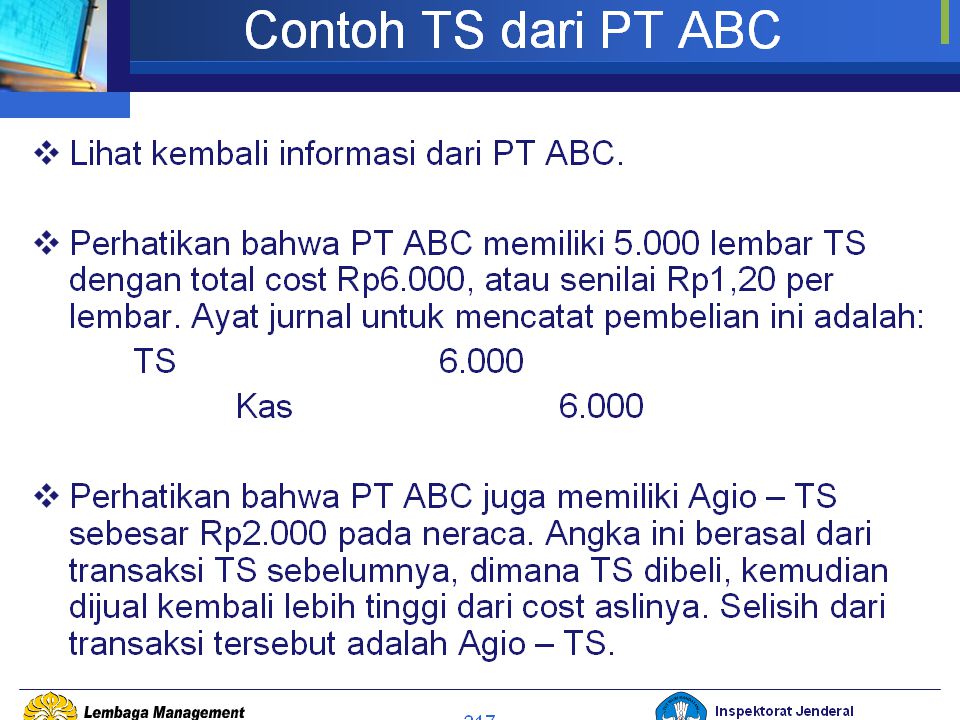

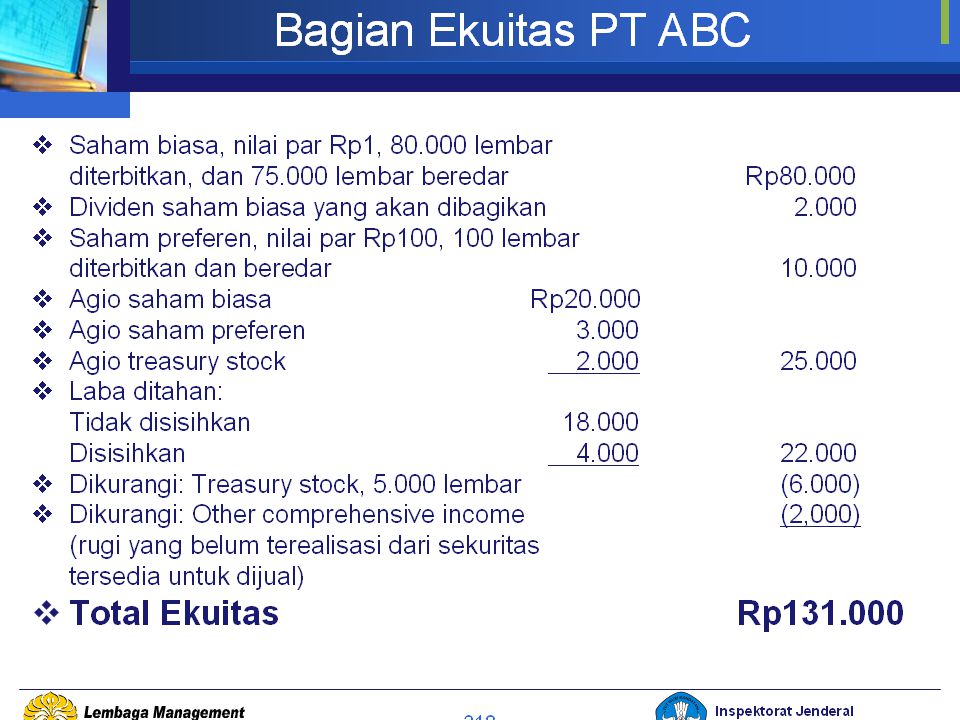

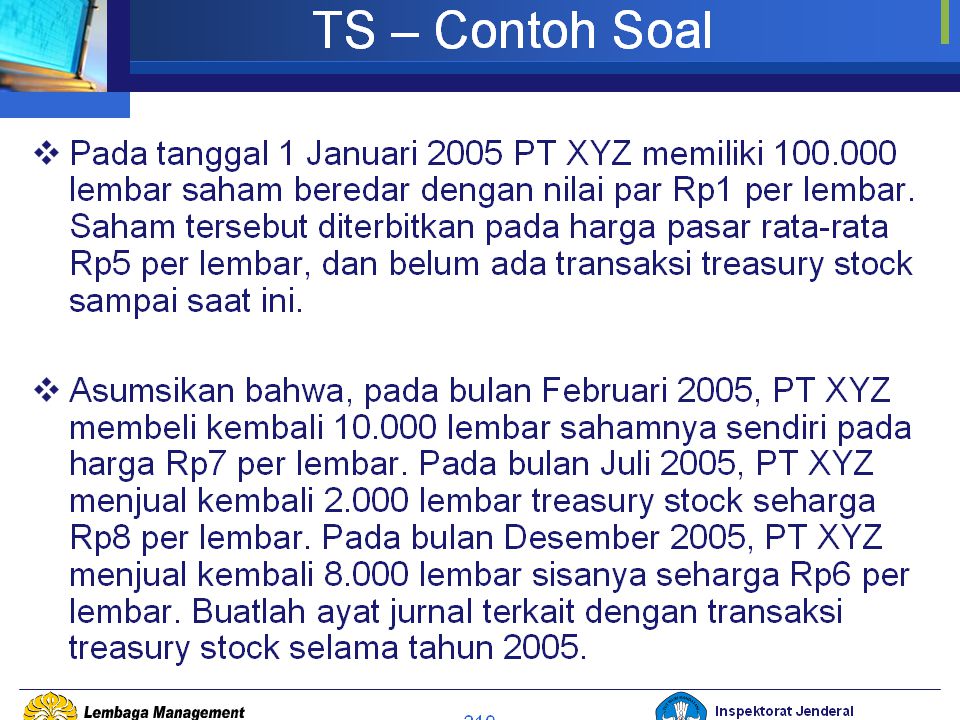

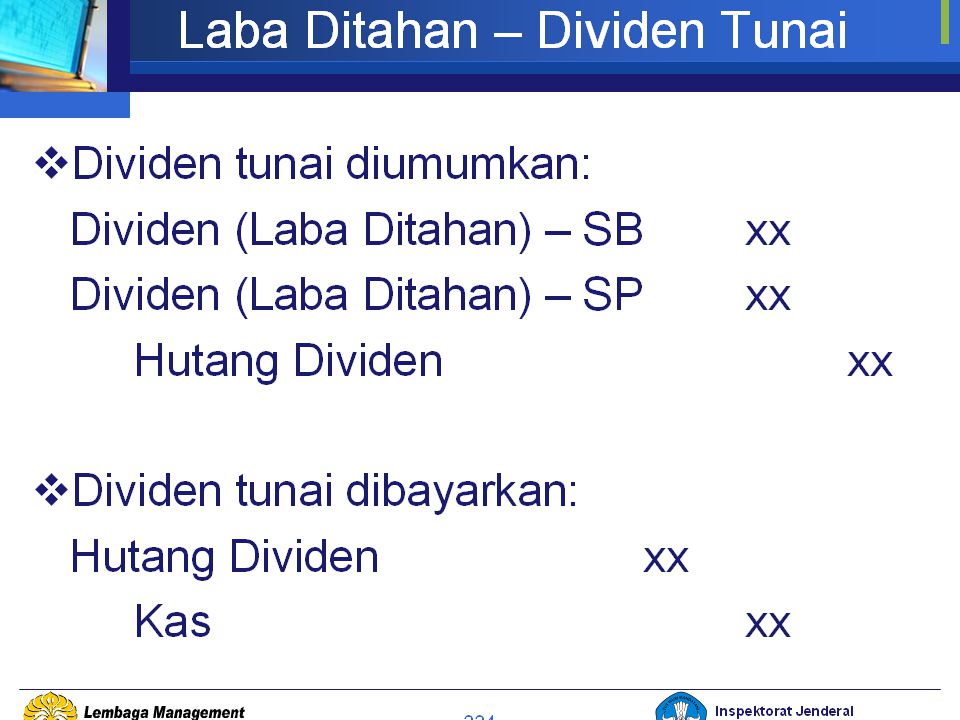

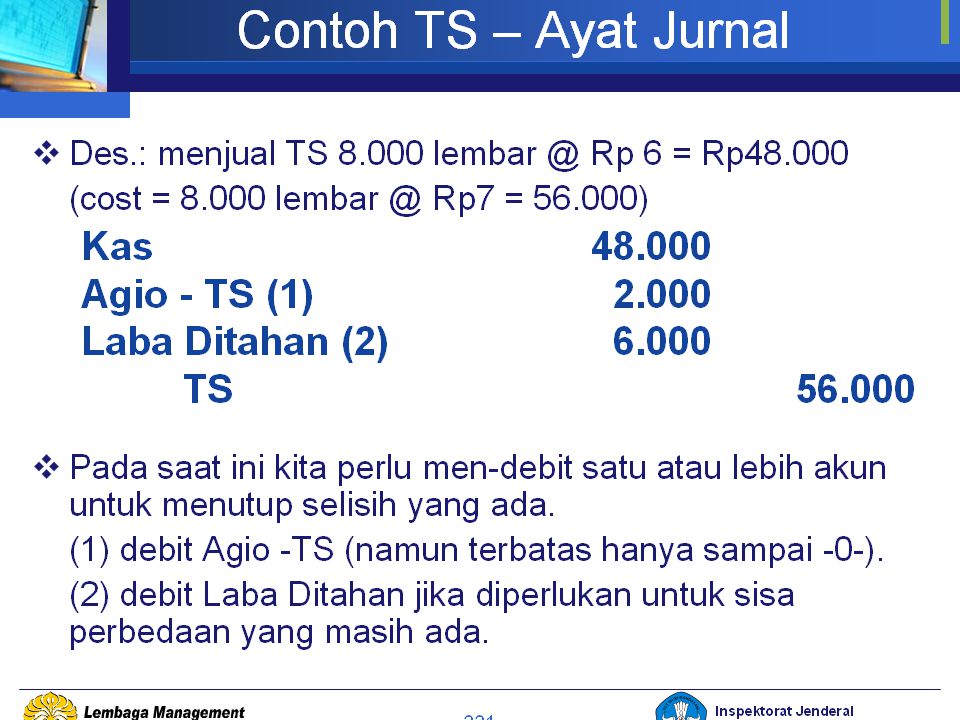

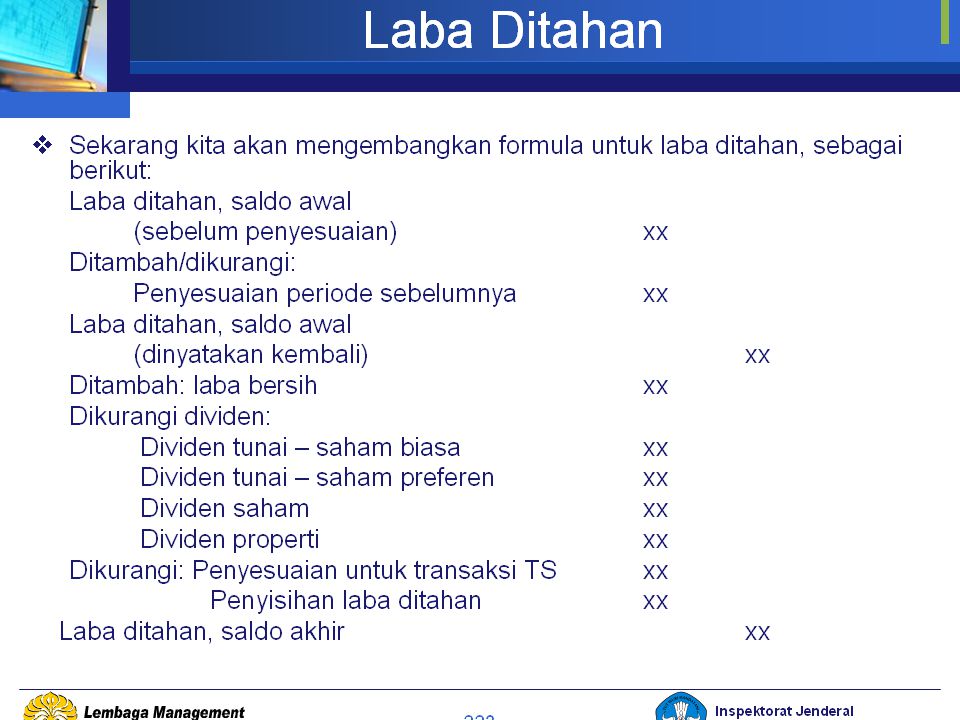

AKUNTANSI EKUITAS

70

Ekuitas pemegang saham

Presentasi serupa

>")

>")

>")