Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

FAIR VALUE: ASET KEUANGAN, ASET TETAP, PROPERTI INVESTASI Presented : Dwi Martani

2

Agenda Konsep Umum Fair Value 1. Aset Keuangan 2. Aset Tetap 3. Properti Investasi 4. PSAK lain 5.

3

Karakteristik IFRS IFRS menggunakan “Principles Base “ : –Lebih menekankan pada intepratasi dan aplikasi atas standar sehingga harus berfokus pada spirit penerapan prinsip tersebut. –Standar membutuhkan penilaian atas substansi transaksi dan evaluasi apakah presentasi akuntansi mencerminkan realitas ekonomi. –Membutuhkan profesional judgment pada penerapan standar akuntansi. Menggunakan fair value dalam penilaian, jika tidak ada nilai pasar aktif harus melakukan penilaian sendiri (perlu kompetensi) atau menggunakan jasa penilai Mengharuskan pengungkapan (disclosure) yang lebih banyak baik kuantitaif maupun kualitatif 3

atau menggunakan jasa penilai Mengharuskan pengungkapan (disclosure) yang lebih banyak baik kuantitaif maupun kualitatif 3.")

4

Nilai Wajar – PSAK Nilai di mana suatu aset dapat dipertukarkan atau suatu kewajiban diselesaikan antara pihak yang memahami dan berkeinginan untuk melakukan transaksi wajar (arm’s length transaction) Bukan nilai yang akan diterima atau dibayarkan entitas dalam suatu transaksi yang dipaksakan, likuidasi yang dipaksakan, atau penjualan akibat kesulitan keuangan. 4

5

Hirarki Penentuan Nilai Wajar Kuotasi harga di pasar aktif; Jika pasar tidak aktif, maka menggunakan teknik penilaian yang meliputi: –penggunaan transaksi-transaksi pasar wajar yang terkini antara pihak-pihak yang mengerti, berkeinginan, jika tersedia; –referensi atas nilai wajar terkini dari instrumen lain yang secara substansial sama; –analisis arus kas yang didiskonto (discounted cash flow analysis); dan –model penetapan harga opsi (option pricing model) 5

; dan –model penetapan harga opsi (option pricing model) 5")

6

FAIR VALUE PSAK 50,55,60 PSAK 16 PSAK 13 PSAK 19 IAS 41 PSAK 48, 58 Properti Investasi Aset Tidak Lancar Dimiliki untuk Dijual dan Operasi yang Dihentikan Aset takberwujud Penurunan Nilai Instrumen Keuangan Aset Tetap 6 FAIR VALUE IFRS 13 Penurunan Nilai

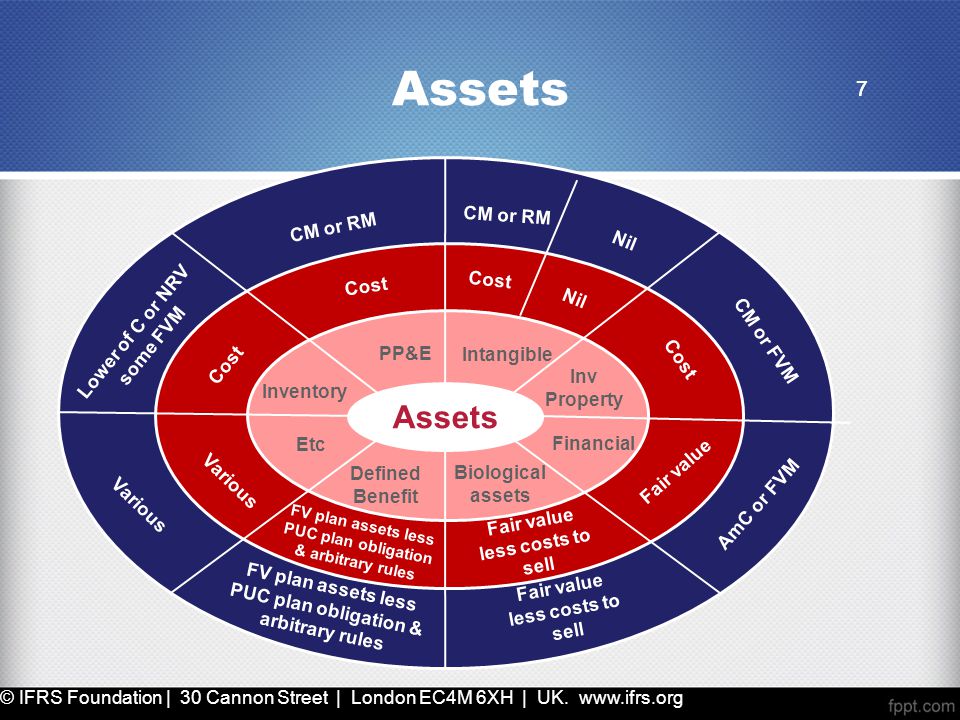

7

7 Assets 7 Intangible Financial Inv Property PP&E Inventory Etc Defined Benefit Biological assets Cost CM or RM Cost Nil Lower of C or NRV some FVM Cost CM or FVM Fair value AmC or FVM Fair value less costs to sell FV plan assets less PUC plan obligation & arbitrary rules Various © IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK. www.ifrs.org

8

8 ASSET TYPEMEASUREMENT AT INITIAL RECOGNITION MODEL BASED ON FAIR VALUE BASIS OF IMPAIRMENT TEST IFRS 9 Financial Instruments Fair valueFor specified financial assets and for particular business models: fair value IAS 16 Property, Plant and Equipment Purchase costs + construction costs + costs to bring to the location and condition necessary to be capable of operating in the manner intended by management. Accounting policy choice: revaluation model Compare carrying amount to recoverable amount. Recoverable amount is greater of value in use and fair value less disposal costs (IAS 36) IAS 38 Intangible Assets Purchase costs + development costs + costs to bring to the location and condition necessary to be capable of operating as intended by management Accounting policy choice: revaluation model IAS 40 Investment Property Cost including transaction costsAccounting policy choice: fair value IAS 41 AgricultureFair value less costs to sell

IAS 38 Intangible Assets Purchase costs + development costs + costs to bring to the location and condition necessary to be capable of operating as intended by management Accounting policy choice: revaluation model IAS 40 Investment Property Cost including transaction costsAccounting policy choice: fair value IAS 41 AgricultureFair value less costs to sell.")

9

Konsep Fair Value IFRS 13 Tujuan IFRS 13: –Klarifikasi definisi fair value –Satu standar “bagaimana” mengukur fair value Sebelumnya tidak konsisten dan persyaratannya beragam Tidak merubah kapan nilai wajar digunakan. –Pengungkapan lebih banyak –Meningkatkan konvergen dengan US GAAP

10

Ruang Lingkup IFRS 13 Diterapkan ketika IFRS lain mengijinkan: –Pengukuran fair value aset dan liabilitas keuangan atau pengungkapan fair value. Dikecualikan dari ruang lingkup, IFRS 2 (shared based payment) dan IAS 17 Leases, Tidak diperlukan untuk pengukuran yang sejenis –IAS 2 inventories net realizable values –IAS 36 Impairment value in use Pengungkapan tidak diperlukan untuk IAS 19 Employee benefit, IAS 26 Retirement benefit plant, recoverable amount under IAS 36 Impairment Aset.

dan IAS 17 Leases, Tidak diperlukan untuk pengukuran yang sejenis –IAS 2 inventories net realizable values –IAS 36 Impairment value in use Pengungkapan tidak diperlukan untuk IAS 19 Employee benefit, IAS 26 Retirement benefit plant, recoverable amount under IAS 36 Impairment Aset..")

11

Definisi Fair Value IFRS 3 Fair value adalah harga yang diterima atas penjualan aset atau pembayaran untuk mentransfer liabilitas dalam transaksi antar pihak yang berkepentingan pada tanggal pengukuran. 11 “...the price that would be received to sell an asset or transfer a liability in an orderly transaction between market participants at the measurement date.” IFRS 13 para 9

12

Definisi Fair Value IFRS 3 Exit price didaarkan pada pasa aktif. Jika tidak ada didasarkan teknik valuasi. Bukan berasal dari transaksi dari pihak yang mengalami kesulitan keunagan Nilai fair value merupkan pengukuran pasar, bukan ukuran spesifik suatu entitas. Konsekuensinya entitas yang memiliki keinginan untuk memegang aset tersebut atau menjualnya tidak relevan dalam pengukuran nilai wajar. Biaya transaksi diabaiikan karenna bukan merupakan karakteristik dari aset dan liabilitas yang diukur. Mengasumsikan terjadi di pasar. Exit price didaarkan pada pasa aktif. Jika tidak ada didasarkan teknik valuasi. Bukan berasal dari transaksi dari pihak yang mengalami kesulitan keunagan Nilai fair value merupkan pengukuran pasar, bukan ukuran spesifik suatu entitas. Konsekuensinya entitas yang memiliki keinginan untuk memegang aset tersebut atau menjualnya tidak relevan dalam pengukuran nilai wajar. Biaya transaksi diabaiikan karenna bukan merupakan karakteristik dari aset dan liabilitas yang diukur. Mengasumsikan terjadi di pasar. 12

13

Saat mengukur nilai wajar menggunakan asumsi bahwa pihak yang berpartisipasi dalam pasar menentukan harga aset atau liablitas berdasarkan kondisi pasar saat itu, termasuk asumsi tentang risiko. Karakteristik atas aset dan liablitas khusus yang dipertimbangkan pihak berpartisipasi dalam pasar saat menentukan harga pada tanggal pengukuran, termasuk Umur, kondisi dan lokasi aset Ristriksi atas penjualan atau penggunaan Pedoman penerapan

14

Definisi Lama Nilai di mana suatu aset dapat dipertukarkan atau suatu kewajiban diselesaikan antara pihak yang memahami dan berkeinginan untuk melakukan transaksi wajar (arm’s length transaction) Definisi Lama Kelemanah Tidak spesifik apakan entitas menjual atau membeli aset Tidak jelas tentang diselesaikan, karena tidak menunjukkan kreditor Tidak jelas tentang pengertian nilai wajar Tidak menjelaskan kapan transaksi terjadi ?

Definisi Lama Kelemanah Tidak spesifik apakan entitas menjual atau membeli aset Tidak jelas tentang diselesaikan, karena tidak menunjukkan kreditor Tidak jelas tentang pengertian nilai wajar Tidak menjelaskan kapan transaksi terjadi")

15

Fair Value Is there a quoted price in an active market for an identical asset or liability? YES NO Use this quoted price to measure fair value (Level 1) Replicate a market price using another valuation technique* (Levels 2 and 3) *A valuation technique must maximise the use of relevant observable inputs and minimise the use of unobservable inputs. *

Replicate a market price using another valuation technique* (Levels 2 and 3) *A valuation technique must maximise the use of relevant observable inputs and minimise the use of unobservable inputs. *.")

16

The fair value hierarchy 16 Is there a quoted price in an active market for an identical asset or liability? (Level 1 input) Are there any observable inputs* other than quoted prices for an identical asset or liability? Use the Level 1 input = Level 1 measurement No use of significant unobservable (Level 3) inputs ‡ = Level 2 measurement Use of significant unobservable (Level 3) inputs ‡ = Level 3 measurement No Yes No Must use without adjustment *Maximise the use of relevant observable inputs. Observable inputs include market data (prices and other information) that is publicly available ‡ Unobservable inputs include the entity’s own data (eg budgets, forecasts), which must be adjusted if market participants would use different assumptions 16

Are there any observable inputs* other than quoted prices for an identical asset or liability. Use the Level 1 input = Level 1 measurement No use of significant unobservable (Level 3) inputs ‡ = Level 2 measurement Use of significant unobservable (Level 3) inputs ‡ = Level 3 measurement No Yes No Must use without adjustment *Maximise the use of relevant observable inputs. Observable inputs include market data (prices and other information) that is publicly available ‡ Unobservable inputs include the entity’s own data (eg budgets, forecasts), which must be adjusted if market participants would use different assumptions 16.")

17

Measured using the price in the principal market for the asset or liability (ie the market with the greatest volume and level of activity for the asset or liability) or, in the absence of a principal market, the most advantageous market for the asset or liability. 17 Transaction and Price

18

An entity must take all information that is reasonably available to search for a principal market. determining fair value and the highest and best-use.for a non- financial asset. Assumptions that a market participant would use (including assumptions about risk). Determining the correct valuation technique to use and the inputs to the techniques, particularly on the income approach, require a wide range of estimates as: discount rates future cash flows risks and uncertainty The inputs used in the valuation techniques should primarily be based on observable inputs (where possible) to minimise the use of unobservable inputs. 18 Judgements and estimates

. Determining the correct valuation technique to use and the inputs to the techniques, particularly on the income approach, require a wide range of estimates as: discount rates future cash flows risks and uncertainty The inputs used in the valuation techniques should primarily be based on observable inputs (where possible) to minimise the use of unobservable inputs. 18 Judgements and estimates.")

19

Highest and best use Fair value assumes a non-financial asset is used by market participants at its highest and best use –The use of a non-financial asset by market participants that maximises the value of the asset Physically possible Legally permissible Financially feasible Highest and best use is usually (but not always) the current use –If for competitive reasons an entity does not intend to use the asset at its highest and best use, the fair value of the asset still reflects its highest and best use by market participants (defensive value) Does not apply to financial instruments or liabilities

the current use –If for competitive reasons an entity does not intend to use the asset at its highest and best use, the fair value of the asset still reflects its highest and best use by market participants (defensive value) Does not apply to financial instruments or liabilities")

20

Valuation premise A non-financial asset either: –Provides maximum value through its use in combination with other assets and liabilities as a group Is its value influence by it being ‘operated’ with other assets? An example: equipment used in production facility –Provides maximum value through its use on a stand- alone basis Is its value independent of its use with other assets? An example: a vehicle or an investment property Does not apply to financial instruments or liabilities

21

The exit transaction In the principal market: –The market with the greatest volume and level of activity for the asset or liability Or (if no principal market) in the most advantageous market: –The market that maximises the amount that would be received to sell the asset and minimises the amount that would be paid to transfer the liability In most cases, these markets will be the same –Arbitrage opportunities will be competed away

in the most advantageous market: –The market that maximises the amount that would be received to sell the asset and minimises the amount that would be paid to transfer the liability In most cases, these markets will be the same –Arbitrage opportunities will be competed away")

22

Market participants Market participants are buyers and sellers in the principal (or most advantageous) market who are: –Independent of each other Not related parties –Knowledgeable and sufficiently informed about the asset or liability and the transaction Due diligence efforts –Able to enter into a transaction for the asset or liability Has a use for the asset Can fulfil the obligation –Willing to enter into a transaction for the asset or liability Not forced or otherwise compelled Market participants act in their economic best interest

market who are: –Independent of each other Not related parties –Knowledgeable and sufficiently informed about the asset or liability and the transaction Due diligence efforts –Able to enter into a transaction for the asset or liability Has a use for the asset Can fulfil the obligation –Willing to enter into a transaction for the asset or liability Not forced or otherwise compelled Market participants act in their economic best interest")

23

Fair value disclosures More information for Level 3: –Quantitative disclosure of unobservable inputs and assumptions used –Reconciliation of opening to closing balances –Description of valuation process in place –Sensitivity analysis: Narrative discussion about sensitivity to changes in unobservable inputs, including inter-relationships between inputs that magnify or mitigate the effect on the measurement Quantitative sensitivity analysis for financial instruments

24

24 Instrumen Keuangan 50,55,60 Definisi dan klasifikasi Pemisahan liabilitas keuangan dan ekuitas Akuntansi untuk instrumen keuangan majemuk. Akuntansi untuk penarikan saham dan saham treasury Saling hapus atas aset dan liablitas Definisi, klasifikasi dan reklasifikasi Pengakuan dan penghapusan Pengukuran setelah pengakuan awal Akuntansi untuk derivarif untuk diperdagangkan dan hedging. Instrumen Keuangan IAS 32 IAS 39IFRS 7 PSAK 50 PSAK 55PSAK 60 Pengungkapan instrumen keuangan dan risiko

25

Jenis Instrumen Keuangan 25 Instrumen Keuangan Aset Keuangan Liabilitas Keuangan Instrumen Ekuitas Instrumen Derivatif Instrumen Lindung Nilai Aset Keuangan yang diukur pada nilai wajar melalui laporan laba rugi Investas dimiliki hingga jatuh tempo Pinjaman diberikan dan Piutang Aset keuangan tersedia untuk dijual Liabilitas Keuangan yang diukur pada nilai wajar melalui laporan laba rugi Kewajiban Lainnya Instrumen Ekuitas Biasa Instrumen Ekuitas Majemuk Instrumen Ekuitas Sinstesis Derivatif Biasa Derivatif Melekat Atas Nilai Wajar Atas Arus Kas Atas Investasi Neto pada Operasi Luar Negeri

26

PSAK 55 Pada saat pengakuan awal aset keuangan atau liabilitas keuangan, entitas mengukur pada nilai wajarnya. Dalam hal aset keuangan atau liabilitas keuangan tidak diukur pada nilai wajar melalui laba rugi, nilai wajar tersebut ditambah biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan atau penerbitan aset keuangan atau liabilitas keuangan tersebut.

27

27 Pengukuran Awal Aset dan Kewajiban Keuangan Diukur pada nilai wajar melalui laba rugi Nilai wajar (biaya transaksi expense) Tidak diukur pada nilai wajar melalui laba rugi Nilai wajar ditambah Biaya Transaksi (biaya transaksi dikapitalisasi)

Tidak diukur pada nilai wajar melalui laba rugi Nilai wajar ditambah Biaya Transaksi (biaya transaksi dikapitalisasi)")

28

Pengukuran Pengakuan awal Ilustrasi 1 : Bunga atas pinjaman jangka panjang kepada karyawan Bank memberikan pinjaman sebesar 100 juta kepada karyawan yang telah bekerja lebih dari 10 tahun. Pinjaman tersebut dibayar kembali karyawan melalui angsuran bulanan selama 5 tahun mendatang. Bunga pasar untuk pinjaman serupa sebesar 10,8%. Nilai kini dari 100 juta selama lima tahun dengan Nilai kini (present value) dari 100 juta, dengan bunga 10.8% dan pembayaran bulanan sebesar 60 juta. Pertanyaan: Berapakan nilai pinjaman tersebut pada pengakuan awal?

dari 100 juta, dengan bunga 10.8% dan pembayaran bulanan sebesar 60 juta. Pertanyaan: Berapakan nilai pinjaman tersebut pada pengakuan awal .")

29

Pengukuran Pengakuan awal Ilustrasi 2: Pinjaman dengan fee Bank meminjamkan uang kepada bank sebesar 5.000 juta, yang akan dilunasi 5 tahun mendatang. Bunga 5% dibayar tahunan Tingkat bunga pasar atas pinjaman serupa 8% ABC membayar Bank untuk fee kredit sebesar 600juta. Nlai kini dengan tingkat diskon 8% atas pinjaman 5.000juta sebesar 4.400 juta. Pertanyaan : Berapakah pinjaman tersebut dicatat pada saat pengakuan awal. 5.000juta atau 4.400 juta.

30

30 Pengukuran Setelah Pengakuan Awal a)Nilai wajar b)Biaya diamortisasi c)Biaya (penggunaan terbatas hanya jika nilai wajar tidak dapat ditentukan) PSAK 55 mengklasifikasikan: –4 kategori aset keuangan –2 kategori kewajiban keuangan Kategori tersebut menentukan metode yang digunakan untuk pengukuran selanjutnya

Nilai wajar b)Biaya diamortisasi c)Biaya (penggunaan terbatas hanya jika nilai wajar tidak dapat ditentukan) PSAK 55 mengklasifikasikan: –4 kategori aset keuangan –2 kategori kewajiban keuangan Kategori tersebut menentukan metode yang digunakan untuk pengukuran selanjutnya")

31

Initial recognition and subsequent measurement CategoryInitial recognition Subsequent measurement Treatment of changes in carrying amount FVTPLCostFair value1.Change in fair value to income statement. 2.Interest income recognized using effective interest method HTMCostAmortized cost using effective interest method 1.Amortized interest, impairment loss and foreign exchange gain/ loss goes to income statement Loans and Receivables CostAmortized cost using effective interest method 1.Amortized interest, impairment loss and foreign exchange gain/ loss goes to income statement AFSCostFair value1.Change in fair value taken to equity 2.Interest income recognized using effective interest method 3.Debt instrument – impairment loss and foreign exchange gain/loss goes to income statement 4.Hedged item – change in fair value attributable to hedged risk taken to income statement to offset gain/loss on hedging instrument 31

32

Pengukuran Selanjutnya Klasifikasi Neraca Biaya Transaksi Keuntungan atau Kerugian Nilai Wajar Bunga dan Dividen Penurunan Nilai Pembalikan Penurunan Nilai FVTPL Nilai wajarDibebankanLaba atau rugi By default HTM Biaya Diamortisasi Dikapitalisasi - Laba rugi Laba rugi Laba rugi Pinjaman Diberikan dan Piutang Biaya diamortisasi Dikapitalisasi - Laba rugi Laba rugi Laba rugi

33

Pengukuran Selanjutnya Klasifikasi Jenis / Biaya Transaksi Laporan Posisi Keuangan Keuntungan atau Kerugian Nilai Wajar Bunga dan Dividen Penurunan Nilai Pemulihan Penurunan Nilai AFS Utang/ Dikapitalisasi Nilai wajar Pendapatan komprehensif lain* Laba Rugi Ekuitas/ Dikapitalisasi Nilai wajar Pendapatan komprehensif lain* Laba Rugi Pendapatan komprehensif lain Ekuitas: Tidak dapat diukur secara andal/ Dikapitalisasi Harga perolehan - Laba Rugi - * Dibebankan ke laba rugi saat pelepasan atau terjadi penurunan nilai

34

Biaya Diamortisasi Jumlah saat pengukuran awal Akumulasi amortisasi dg effectiv interest method PembayaranPenurunan Nilai 34 PLUS OR MINUS MINUS

35

Suku bunga efektif Dalam menghitung nilai amortisasi menggunakan suku bunga efektif. Suku bunga yang menyamakan antara nilai awal aset dengan nilai kini dari pembayaran yang diterima di masa mendatang. Nilai awal aset keuangan termasuk biaya transaksi dan biaya lain terkait dengan perolehan/penerbitan aset/liabilitas keuangan Suku bunga efektif tidak selalu sama dengan suku bunga yang ditetapkan. Suku bunga efektif digunakan untuk mengitung amortisasi premium atau diskon 35

36

Untuk setiap kelompok aset keuangan dan liabilitas keuangan, entitas mengungkapkan nilai wajar dari kelompok aset dan liabilitas keuangan tersebut dengan cara yang memungkinkan untuk dibandingkan dengan jumlah tercatatnya. Kecuali untuk aset keuangan : –yang dicatat dengan suatu perkiraan wajar atas nilai wajar misal piutang dan utang jangka pendek. –investasi dalam instrumen keuangan yagn tidak memiliki kuotasi harga pasar dalam pasar aktif. –Untuk kontrak yang mengandung fitur partisipasi tidak mengikat (Kontrak asuransi) Pengungkapan Nilai Wajar PSAK 60

Pengungkapan Nilai Wajar PSAK 60.")

37

Pengukuran nilai wajar yang diakui dalam laporan posisi keuangan mengungkapkan: Tingkatan Hirarki Nilai Wajar: Pengungkapan Hirarki Nilai Wajar PSAK 60 Tingkat 1 Tingkat 2 Tingkat 3 Tingkatan Tingkat 1harga kuotasian (belum disesuaikan) dalam pasar aktif untuk aset atau liabilitas yang identik; Tingkat 2input selain harga kuotasian yang termasuk dalam Tingkat 1 yang dapat diobservasi untuk aset atau liabilitas, baik secara langsung (yaitu sebagai harga) atau secara tidak langsung (yaitu diperoleh dari harga); dan Tingkat 3input untuk aset atau liabilitas yang bukan berdasarkan data pasar yang dapat diobservasi (input yang tidak dapat diobservasi).

dalam pasar aktif untuk aset atau liabilitas yang identik; Tingkat 2input selain harga kuotasian yang termasuk dalam Tingkat 1 yang dapat diobservasi untuk aset atau liabilitas, baik secara langsung (yaitu sebagai harga) atau secara tidak langsung (yaitu diperoleh dari harga); dan Tingkat 3input untuk aset atau liabilitas yang bukan berdasarkan data pasar yang dapat diobservasi (input yang tidak dapat diobservasi).")

38

Pengertian Aset Tetap Definisi Aset tetap adalah aset berwujud yang: (par 6) 1.Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan 2.Diharapkan digunakan selama lebih dari satu periode. 38 Tidak berlaku untuk Hak penambangan Reservasi tambang Ciri ► “Used in operations” and not for resale. ► Long-term in nature and usually depreciated. ► Possess physical substance.

39

Pengukuran Awal Suatu aset tetap yang memenuhi kualifikasi untuk diakui sebagai aset tetap pada awalnya harus diukur sebesar biaya perolehan. (par 15) 39 Biaya Perolehan Biaya yang dapat diatribusikan secara langsung Biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset

39 Biaya Perolehan Biaya yang dapat diatribusikan secara langsung Biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset.")

40

Pengukuran setelah Pengakuan Awal Entitas harus memilih antara: Cost Model Revaluation Model Sebagai kebijakan akuntansinya, dan Menerapkan kebijakan tersebut terhadap seluruh aset tetap dalam kelompok yang sama. 40

41

Pengukuran setelah Pengakuan Awal Cost Model Revaluation Model Setelah diakui sebagai aset, aset tetap dicatat sebesar : Biaya perolehan dikurangi Akumulasi penyusutan dan Akumulasi rugi penurunan nilai aset Setelah diakui sebagai aset, aset tetap dicatat sebesar : –Jumlah revaluasian, yaitu nilai wajar pada tanggal revaluasi, dikurangi –Akumulasi penyusutan dan Akumulasi rugi penurunan nilai aset yang terjadi setelah tanggal revaluasi. 41

42

Penentuan Nilai Wajar 42 Nilai wajar tanah dan bangunan biasanya ditentukan melalui penilaian yang dilakukan oleh penilai yang memiliki kualifikasi professional berdasarkan bukti pasar. Nilai wajar pabrik dan peralatan biasanya menggunakan nilai pasar yang ditentukan oleh penilai.

43

Pengukuran setelah Pengakuan Awal Jika tidak ada pasar yang dapat dijadikan dasar penentuan nilai karena sifat aset yang khusus dan jarang diperjualbelikan, kecuali sebagai bagian dari bisnis yang berkelanjutan, maka Entitas mengestimasi nilai wajar menggunakan pendekatan penghasilan atau biaya pengganti yang telah disusutkan (depreciated replacement cost). 43

44

Frekuensi Penilaian 44 Frekuensi revaluasi tergantung perubahan nilai wajar dari suatu asset tetap. Jika nilai wajar dari asset yang direvaluasi berbeda secara material dari jumlah tercatatnya, maka revaluasi lanjutan perlu dilakukan. Beberapa asset tetap mengalami perubahan nilai wajar secara signifikan dan fluktuatif, sehingga perlu direvaluasi secara tahunan. Revaluasi tahunan tidak perlu, apabila perubahan nilai wajar tidak signifikan, asset dapat direvaluasi setiap tiga atau lima tahun sekali.

45

Revaluation Model Revaluasi harus dilakukan secara reguler Untuk memastikan jumlah tercatat tidak berbeda secara material dengan nilai wajar pada tanggal neraca. Akumulasi penyusutan pada tanggal revaluasi diperlakukan dengan metode: proporsional, atau eliminasi. 45

46

Akumulasi Penyusutan – Revalution Model Revaluation Model Akumulasi penyusutan pada tanggal revaluasi diperlakukan dengan metode: proporsional Nilai akumulasi depresiasi dan harga perolehan dinaikkan secara proporsional sehingga nilai bersih aset sama dengan nilai revaluasi. eliminasi. Nilai akumulasi depresiai ditutup mengurangi nilai aset. Kemudian aset dinaikkan menjadi nilai revaluasi Akumulasi penyusutan pada tanggal revaluasi diperlakukan dengan metode: proporsional Nilai akumulasi depresiasi dan harga perolehan dinaikkan secara proporsional sehingga nilai bersih aset sama dengan nilai revaluasi. eliminasi. Nilai akumulasi depresiai ditutup mengurangi nilai aset. Kemudian aset dinaikkan menjadi nilai revaluasi 46

47

Revaluation Model Metode Proporsional Peralatan senilai 4.000.000 diperoleh tanggal 1 Januari 2012 dengan masa manfaat ekonomis 5 tahun tanpa nilai sisa. tanggal 31 Desember 2012 nilai wajar aset adalah 4.800.000. 1/1/2012Aset tetap4.000,000 Kas 4.000,000 31/12/2012Beban Penyusutan800.000 Akumulasi Penyusutan 800.000 31/12/ 2012Aset Tetap2.000,000 Akumulasi Penyusutan 400.000* Surplus Revaluasi1.600.000 *(4.800.000 - 3.200.000) / 3.200.000) x 800.000 = 400.000 Example 47

/ ) x = Example 47.")

48

Revaluation Model Metode Eliminasi Peralatan senilai 4.000.000 diperoleh tanggal 1 Januari 2012 dengan masa manfaat ekonomis 5 tahun tanpa nilai sisa. tanggal 31 Desember 2012 nilai wajar aset adalah 4.800.000. Example 48 1/1/ 2012 Aset tetap4.000,000 Kas 4.000,000 31/12/ 2012 Beban Penyusutan800.000 Akumulasi Penyusutan800.000 31/12/ 2012 Akumulasi Penyusutan 800.000 Aset Tetap800.000 Aset Tetap1.600,000 Surplus Revaluasi1.600.000

49

Pengukuran setelah Pengakuan Awal Revaluation Model Jika suatu aset tetap direvaluasi, maka –seluruh aset tetap dalam kelompok yang sama harus direvaluasi Jika jumlah tercatat aset meningkat akibat revaluasi, kenaikan tersebut langsung dikreditkan ke ekuitas pada bagian surplus revaluasi. –Dikredit ke saldo laba jika sebelumnya ada penurunan akibat revaluasi terdahulu / impairment. Jika jumlah tercatat aset menurun akibat revaluasi, penurunan tersebut diakui dalam laporn laba rugi. –Didebit ke surplus revaluasi (ekuitas) – sejumlah saldo kredit surplus revaluasi (jika ada) sebelum debit ke saldo laba. Entire class To Equity directly Negative to P/L 49

– sejumlah saldo kredit surplus revaluasi (jika ada) sebelum debit ke saldo laba. Entire class To Equity directly Negative to P/L 49.")

50

Revaluation Model Surplus revaluasi di ekuitas dapat dipindahkan langsung ke sado laba pada saat aset tersebut dihentikan penggunaannya. Namun, pemindahan ke saldo laba dapat dilakukan seiring dengan penggunaan aset oleh entitas. (partially realized) saat penyusutan –Dipindahkan sebesar perbedaan penyusutan dengan revaluasian dan penyusutan dengan biaya perolehan (atau nilai surplus revaluasi dibagi sisa manfaat ekonomis) Pemindahan surplus revaluasi tidak dilakukan melalui Laporan Laba Rugi. DrSurplus Revaluasi CrSaldo Laba DrSurplus Revaluasi CrSaldo Laba 50

saat penyusutan –Dipindahkan sebesar perbedaan penyusutan dengan revaluasian dan penyusutan dengan biaya perolehan (atau nilai surplus revaluasi dibagi sisa manfaat ekonomis) Pemindahan surplus revaluasi tidak dilakukan melalui Laporan Laba Rugi. DrSurplus Revaluasi CrSaldo Laba DrSurplus Revaluasi CrSaldo Laba 50.")

51

Revaluation Model Example Aset tetap dengan biaya perolehan Rp 6.000.000 dan akumulasi penyusutan Rp 3.300.000 dilakukan revaluasi dan menghasilkan nilai Rp 3.900.000. Dr - Akumulasi Penyusutan3.300.000 Cr – Aset Tetap3.300.000 Dr – Aset Tetap1.200.000 Cr – Surplus Revaluasi1.200.000 51

52

Revaluation Model Example Aset tetap dengan biaya perolehan Rp 6.000.000 dan akumulasi penyusutan Rp 3.300.000 dilakukan revaluasi dan menghasilkan nilai Rp 3.900.000. Sebelumnya pernah direvaluasi dengan penurunan Rp 400.000. Dr - Akumulasi Penyusutan3.300.000 Cr – Aset Tetap3.300.000 Dr – Aset Tetap1.200.000 Cr – Keuntungan Revaluasi400.000 Cr - Surplus Revaluasi800.000 52

53

Revaluation Model Example Aset tetap dengan biaya perolehan Rp 6.000.000 dan akumulasi penyusutan Rp3.300.000 dilakukan revaluasi dan menghasilkan nilai Rp 2.000.000. Dr - Akumulasi Penyusutan3.300.000 Cr – Aset Tetap3.300.000 Dr – Rugi Revaluasi700.000 Cr – Aset Tetap700.000. 53

54

Revaluation Model Example Aset tetap dengan biaya perolehan Rp 6.000.000 dan akumulasi penyusutan Rp 3.300.000 dilakukan revaluasi dan menghasilkan nilai Rp 2.000.000. Sebelumnya pernah direvaluasi dengan surplus Rp 400.000. Dr - Akumulasi Penyusutan3.300.000 Cr – Aset Tetap3.300.000 Dr – Rugi Revaluasi300.000 Dr – Surplus Revaluasi400.000 Cr – Aset Tetap700.000 54

55

Revaluation Model PT. Kenanga membeli mesin dengan harga 50.000 pada 1 Jan 2010 dan menggunakan metode revaluasi Mesin tersebut disusutkan dengan metode garis lurus 5thn. Pada 31 Desember 2010 direvaluasi sebesar 48.000 Buat jurnal untuk tahun 2010 dan 2011. Contoh Dr Aset tetap50,000 CrKas50,000 Dr Aset tetap50,000 CrKas50,000 Dr Beban Penyusutan10,000 CrAkumulasi Penyusutan10,000 Dr Beban Penyusutan10,000 CrAkumulasi Penyusutan10,000 Dr Akumulasi Penyusutan10,000 CrAset tetap2,000 CrSurplus Revaluasi8,000 Dr Akumulasi Penyusutan10,000 CrAset tetap2,000 CrSurplus Revaluasi8,000 Revaluation Model Dr Beban Penyusutan ($48K/4) 12,000 Cr Akumulasi Penyusutan 12,000 Dr Surplus Revaluasi 2,000 CrSaldo Laba2,000 Dr Beban Penyusutan ($48K/4) 12,000 Cr Akumulasi Penyusutan 12,000 Dr Surplus Revaluasi 2,000 CrSaldo Laba2,000 1.1.2010 31.12.2011 55 31.12.2010

12,000 Cr Akumulasi Penyusutan 12,000 Dr Surplus Revaluasi 2,000 CrSaldo Laba2,000 Dr Beban Penyusutan ($48K/4) 12,000 Cr Akumulasi Penyusutan 12,000 Dr Surplus Revaluasi 2,000 CrSaldo Laba2,")

56

PSAK 13- Properti Investasi Properti Investasi adalah: –properti (tanah atau bangunan—atau bagian dari bangunan—atau keduanya) yang dikuasai (oleh pemilik atau lessee melalui sewa pembiayaan) untuk menghasilkan rental atau untuk kenaikan nilai, atau kedua-duanya, dan tidak untuk: 1.Digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif; atau 2.Dijual dalam kegiatan usaha sehari-hari. 56

57

PSAK 13 Pengakuan Investasi Properti Kriteria Pengakuan Sama dengan PSAK 16 –Memiliki manfaat ekonomi di masa mendatang –Dapat diukur dengan andal Properti investasi pada awalnya diukur sebesar biaya perolehan. –Biaya transaksi termasuk dalam pengukuran awal –Biaya pengurusan surat-surat Setelah pengukuran awal perusahaan dapat memilih menggunakan : –Metode biaya harga perolehan dikurangi akumulasi depresiasi –Metode nilai wajar nilai properti pada tanggal pelaporan, selisih perubahan nilai diakui dalam laporan laba rugi komprehensif, aset properti investasi tidak disusutkan. 57

58

PSAK 13 Pengukuran setelah Pengakuan Awal Fair value model (PSAK 13) Menggunakan nilai wajar Revaluation model (PSAK 16) Perubahan nilai wajar diakui dalam laporan laba rugi pada periode terjadinya. Perubahan nilai wajar diakui dalam ekuitas atau laba rugi untuk penurunan nilai. Tidak ada penyusutan. Penyusutan. Mencerminkan kondisi pasar pada tanggal neraca. Tidak spesifik, hanya mengharuskan secara reguler. 58

59

Ilustrasi PSAK 13 Entitas membeli bangunan seharga 5.200 juta pada 1/1/2011. Entitas menggunakan fair value model. –Nilai wajar pada 31/12/2011 sebesar 5.500 –Nilai wajar pada 31/12/2012 sebesar 5.400 1/1/2011Bangunan – Properti investasi5.200 Kas5.200 31/12/2011Bangunan – Properti investasi300 Keuntungan kenaikan nilai300 31/12/2012Kerugian penurunan nilai 100 Bangunan – Properti investasi 100 59

60

Nilai wajar – PSAK 13 Nilai wajar adalah nilai pada tanggal tertentu. Karena kondisi pasar dapat berubah, jumlah yang dilaporkan berdasarkan nilai wajar mungkin salah atau tidak tepat jika diestimasi pada waktu yang berbeda. Definisi nilai wajar mengasumsikan pertukaran dan penyelesaian secara serempak dari kontrak penjualan tanpa perbedaan harga juga dapat terjadi dalam suatu transaksi yang wajar antara pihak-pihak yang berkeinginan dan memiliki pengetahuan memadai seandainya pertukaran dan penyelesaian tersebut tidak dilakukan secara serempak. 60

61

Nilai wajar – PSAK 13 Nilai wajar properti investasi mencerminkan, antara lain, penghasilan rental dari sewa yang sedang berjalan dan asumsi-asumsi yang layak dan rasional yang mencerminkan keyakinan pihak-pihak yang berkeinginan bertransaksi dan memiliki pengetahuan memadai mengenai asumsi tentang penghasilan rental dari sewa di masa depan dengan mengingat kondisi sekarang. Nilai wajar juga mencerminkan arus kas keluar (termasuk pembayaran rental dan arus keluar Iainnya) yang dapat diperkirakan sehubungan dengan properti tersebut. 61

yang dapat diperkirakan sehubungan dengan properti tersebut. 61.")

62

Nilai wajar – PSAK 13 Pedoman nilai wajar terbaik mengacu pada harga kini dalam pasar aktif untuk properti serupa dalam lokasi dan kondisi yang sarna dan berdasarkan pada sewa dan kontrak lain yang serupa. Entitas harus memperhatikan adanya perbedaan dalam sifat, lokasi,atau kondisi properti, atau ketentuan yang disepakati dalam sewa dan kontrak lain yang berhubungan dengan properti. 62

63

Nilai wajar – PSAK 13 Tidak tersedianya harga kini dalam pasar aktif yang sejenis, suatu entitas harus mempertimbangkan informasi dari berbagai sumber: –Harga kini dalam pasar aktif untuk properti yang memiliki sifat, kondisi dan lokasi berbeda (atau berdasarkan pada sewa ataukontrak.lain yang berbeda), disesuaikan untuk mencerrninkan perbedaan tersebut; –harga terakhir properti serupa dalam pasar yang kurang aktif, dengan penyesuaian untuk mencerminkan adanya perubahan dalam kondisi ekonomi sejak tanggal transaksi terjadi pada hargatersebut,dan –proyeksi arus kas diskontoan berdasarkan estimasi arus kas di masa depan yang dapat diandalkan,didukung dengan syarat/klausul yang terdapat dalam sewa dan kontrak lain yang ada dan (jika mungkin) dengan bukti ekstemal seperti pasar kini rental untuk properti serupa dalam lokasi dan kondisi yang sama, dan penggunaan tarif diskonto yang mencerrninkan penilaian pasar kini dari ketidakpastian dalam jumlah atau waktu arus kas. 63

64

“Fair value” dalan IAS 41 IAS 41 Agriculture –Biological asset dinilai sebesar nilai wajar dikurangi dengan biaya penjualan (point-of-sale costs), baik pada pengakuan pertama maupun pada tanggal laporan –Agriculture product dinilai nilai wajar dikurangi dengan biaya penjualan (point-of-sale costs), pada pengakuan pertama. both on initial recognition and at each balance sheet date Nilai hewan dinilai pada saat pembelian sebesar nilai wajar dan setiap tanggal pelaporan nilai wajar perubahan nilai wajar pendapatan laporan laba rugi. Tanaman sawit dicatat pada awalnya sebesar nilai wajar saat perolehan, setiap tangga pelaporan dinilai kembali nilai wajar perubahan nilai wajar pendapatan L/R tahun berjalan. Hasil pertanian / perkebunan saat panen nilai wajar persediaan Pendapatan kenaikan nilai aset biologi dan hasil panen 64

65

Ilustrasi Jurnal IAS 41 JURNALDebitKredit Pengakuan awal pembelian bibit Aset biologi2.000 Kas2.000 Biaya operasi untuk menumbuhkan aset biologi Biaya operasi3.000 Kas3.000 Kenaikan nilai aset biologi menjadi 7.000 Aset Biologi5.000 Pendapatan hasil pertumbuhan5.000 Kalkulasi Pendapatan5.000 Biaya operasi3.000 Laba2.000 Aset biologi7.000

66

JURNALDebitKredit Tambahan biaya pada periode berikutnya Biaya operasi4.000 Kas4.000 Aset biologi siap dijual 15.000 Aset biologi8.000 Pendapatan hasil pertumbuhan8.000 Reklasifikasi menjadi persediaan Persediaan15.000 Aset biologi15.000 Penjualan Piutang dagang16.000 Penjualan16.000 HPP15.000 Persediaan15.000 Biaya penjualan1.000 Kas1.000 Ket Penjualan16.000 FV adj8.000 Biaya operasi(4.000) HPP(15.000) Biaya penjualan(1.000) Laba4.000

HPP(15.000) Biaya penjualan(1.000) Laba4.000")

67

PSAK 48 - Penurunan Nilai Penurunan Nilai Aset, yang membahas: 1.Bagaimana entitas melakukan review atas nilai tercatat aset, 2.Bagaimana menentukan recoverable amount suatu aset, dan 3.Kapan mengakui atau membalik rugi penurunan nilai. Penurunan nilai terjadi jika nilai tercatat aset lebih tinggi dibandingkan nilai terpulihkan (recoverable amount) –Recoverable amount adalah nilai tertinggi antara nilai wajar dikurangi biaya penjualan dengan nilai kini penggunaan aset. Penurunan nilai diakui di laporan laba rugi Penurunan boleh dapat dibalikkan sebesar yang telah terjadi Revew penurunan nilai dilakukan setiap pelaporan 67

–Recoverable amount adalah nilai tertinggi antara nilai wajar dikurangi biaya penjualan dengan nilai kini penggunaan aset. Penurunan nilai diakui di laporan laba rugi Penurunan boleh dapat dibalikkan sebesar yang telah terjadi Revew penurunan nilai dilakukan setiap pelaporan 67.")

68

Pendekatan Umum dari Pengukuran Penurunan Nilai Carrying Amount Nilai Aset Akumulasi Penyusutan dan Akumulasi Rugi Penurunan Nilai Nilai Wajar dikurangi Biaya Penjualan Nilai Pakai Recoverable Amount Nilai tertinggi Recovered through sale Recovered through use 68

69

PSAK 58 - Aset tidak lancar dimiliki untuk dijual dan operasi dihentikan Kriteria : aset (atau kelompok lepasan) harus berada dalam keadaan yang dapat dijual dengan segera penjualan tersebut dapat dikatakan sangat mungkin terjadi, manajemen pada hirarki yang memadai harus mempunyai komitmen terhadap rencana penjualan aset. –Diukur pada nilai yang lebih rendah antara jumlah tercatat dan nilai wajar setelah dikurangi biaya untuk menjual, dan penyusutan atas aset tersebut dihentikan –Aset Yang Dimiliki Untuk Dijual disajikan sebagai aset lancar dan terpisah dari pos lainnya. 69

70

PSAK 22 Prinsip Pengukuran Pengukuran kepentingan nonpengendali baik pada nilai wajar atau pada proporsi kepemilikan non pengendali atas aset neto teridentifikasi dari pihak yang diakuisisi. Pengukuran nilai wajar aset teridentifikasi tertentu dan kepentingan non pengendali Pengukuran kepentingan nonpengendali baik pada nilai wajar atau pada proporsi kepemilikan non pengendali atas aset neto teridentifikasi dari pihak yang diakuisisi. Pengukuran nilai wajar aset teridentifikasi tertentu dan kepentingan non pengendali 70 Pihak pengakuisisi mengukur aset teridentifikasi yang diperoleh dan liabilitas yang diambil-alih dengan nilai wajar pada tanggal akuisisi. Kombinasi bisnis adalah suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh “pengendalian” atas satu atau lebih bisnis. “penggabungan sesungguhnya (true merger)” atau “penggabungan setara (merger of equals)” Kombinasi bisnis adalah suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh “pengendalian” atas satu atau lebih bisnis. “penggabungan sesungguhnya (true merger)” atau “penggabungan setara (merger of equals)”

atau penggabungan setara (merger of equals) Kombinasi bisnis adalah suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh pengendalian atas satu atau lebih bisnis. penggabungan sesungguhnya (true merger) atau penggabungan setara (merger of equals) .")

71

Ilustrasi Penggabungan usaha PT. Induk mengakuisi 80% saham PT. Anak. Aset yang diserahkan untuk akuisisi 1.200.000. Non pengendali 20%. Nilai buku Ekuitas PT. Anak pada (1/1/20x1): 1.000.000). Dalam akuisisi terdapat perbedaan nilai buku dengan nilai wajar 300.000 untuk tanah 200.000 dan gedung 100.000 (10thn). Laba Anak selama tahun tersebut 200.000, dividen yang dibagikan 100.000 IndukAnakIndukAnak Aset lancar3.200.000500.000Liabilitas2.200.0001.000.000 Aset tidak lancar5.000.0001.500.000Ekuitas6.000.0001.000.000 8.200.0002.000.0008.200.0002.000.000 IndukAnakIndukAnak Aset lancar2.000.000500.000Liabilitas2.200.0001.000.000 Aset tidak lancar5.000.0001.500.000Ekuitas6.000.0001.000.000 Investasi di anak1.200.000 8.200.0002.000.0008.200.0002.000.000

: ). Dalam akuisisi terdapat perbedaan nilai buku dengan nilai wajar untuk tanah dan gedung (10thn). Laba Anak selama tahun tersebut , dividen yang dibagikan IndukAnakIndukAnak Aset lancar Liabilitas Aset tidak lancar Ekuitas IndukAnakIndukAnak Aset lancar Liabilitas Aset tidak lancar Ekuitas Investasi di anak")

72

Ilustrasi Penggabungan usaha Goodwill = Investasi S – (% P’ownership x fair value asset) Nilai wajar aset = 1.000.000 + 300.000 = 1.300.000 Goodwill = 1.200.000 – 80% * 1.300.000 = 160.000 goodwill untuk parent Goodwill untuk np = 160.000/80% * 20% = 40.000 Jika goodwilll hanya untuk parent = 160.000 Jika untuk parent dan non pengendali = 200.000 Aset menjadi lebih besar IndukAnak FVIndukAnak FV Aset lancar3.200.000500.000Liabilitas2.200.0001.000.000 Aset tidak lancar5.000.0001.800.000Ekuitas6.000.0001.300.000 8.200.0002.300.0008.200.0002.300.000 Aset digabungkan sebesar nilai wajar 1.500.000+300.000 = 1.800.000(total) PSAK lama yang digabungkan hanya 1.500.000 + 80%*300.000 PSAK lama non controlling interest = 1.000.000 * 20% = 200.000 PSAK baru non controlling interest = 1.300.000 * 20% = 260.000

Nilai wajar aset = = Goodwill = – 80% * = goodwill untuk parent Goodwill untuk np = /80% * 20% = Jika goodwilll hanya untuk parent = Jika untuk parent dan non pengendali = Aset menjadi lebih besar IndukAnak FVIndukAnak FV Aset lancar Liabilitas Aset tidak lancar Ekuitas Aset digabungkan sebesar nilai wajar = (total) PSAK lama yang digabungkan hanya %* PSAK lama non controlling interest = * 20% = PSAK baru non controlling interest = * 20% =")

73

Ilustrasi Penggabungan usaha 73 IndukAnak FVIndukAnak FV Aset lancar2.000.000500.000Liabilitas2.200.0001.000.000 Aset tidak lancar5.000.0001.800.000Ekuitas6.000.0001.300.000 Investasi di anak1.200.000 8.200.0002.300.0008.200.0002.300.000 Konsolidasi Aset lancar2.500.000Liabilitas3.200.000 Aset tidak lancar6.800.000Ekuitas6.000.000 Goodwill160.000Non pengendali260.000 9.460.000 Knsl AL2.500L3.200 ATL6.800E6.000 GW200NP300 9.500 Goowill parent Goowill parent & NCI Knsl AL2.500L3.200 ATL6.740E6.000 GW160NP200 9.400 PSAK LAMA Aset menjadi lebih besar: Fakto r: Jml akuisisi, Perbedaan BV, FV, HP

74

TERIMA KASIH Dwi Martani Departemen Akuntansi FEUI martani@ui.ac.idmartani@ui.ac.id atau dwimartani@yahoo.comdwimartani@yahoo.com http://staff.blog.ui.ac.idhttp://staff.blog.ui.ac.id atau dwimartani.com 08161932935 atau 081318227080 74

Presentasi serupa

Kontrak Asuransi>")

>")

LAPORAN ARUS KAS>")