Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Mandated Successful Efforts and Auditor Choice Oleh: Septian Bayu K.0806479080 Dini Rosdini0906597566

2

Outline Introduction Mandated accounting standards and auditor choice Research design overview, sample selection, and competing explanations Empirical results The relationship between auditor changes and auditors’ SE/FE positions Summary and conclusions

3

Introduction SFAS-19 have significant economic consequences? Managers of oil and gas firms Academicians Irrelevancy view Empirical findings: Collins and Dent (1979) and Lev (1979) Dyckman and Smith (1979) The economics consequences predictions is tested against the competing irrelevancy view

and Lev (1979) Dyckman and Smith (1979) The economics consequences predictions is tested against the competing irrelevancy view.")

4

Mandated accounting standards and auditors choice Response to SE mandated accounting Managers didn’t make costly changes in firm decisions Firms are assumed to be at an optimum with respect to these decisions prior to the mandated standard Potential violations Categories of changes in accounting variables Loopholes Accounting techniques

5

Mandated accounting standards and auditors choice Managerial attempts Auditor permit (independenncy) Lobbying position Standard influencing and standard evading arguments

Lobbying position Standard influencing and standard evading arguments")

6

Research design overview, sample selection, and competing explanation Comparing the frequency of auditor changes for petroleum firms Competing explanation Comparing auditor changes rates for petroleum to all firms in SEC report Increasing auditor changes by firm-specific unrelated to controversy Increasing auditor changes is due to some unspecified industry factor Auditor changes in affected firms are different

7

Research design overview, sample selection, and competing explanation Timing issues Benchmark period: 1973-1974 Controversy period: 1976-1977 Timing assumptions Probability Speed

8

Research design overview, sample selection, and competing explanation Sample selection procedures

9

Research design overview, sample selection, and competing explanation Auditor changes

10

Research design overview, sample selection, and competing explanation Economy-wide auditor changes

11

Research design overview, sample selection, and competing explanation Firm-specific reasons for auditor changes Changes in contemporaneous affiliated firm aren’t independent Greater number of petroluem firms experienced potentially confounding events during controversy Audit opinions aren’t treated as confounding reasons

12

Empirical Results Menunjukkan pengujian atas prediksi konsekuensi ekonomi bahwa perusahaan minyak yang terkena dampak SFAS-19 mengalami tingkat perubahan auditor yang lebih tinggi daripada perusahaan minyak yang tidak terkena dampak.

13

Test for a differential impact on adversely Perusahaan sampel diklasifikasikan sebagai: - affected firms - control firms

14

Perusahaan yang menggunakan variant dri Full Cost Accounting pada tahun 1977 diklasifikasikan sebagai affected firms SE firms diklasifikasikan sebagai: - unaffected (diberi label SE Control) - affected (diberi label SE Affected)

- affected (diberi label SE Affected)")

15

SE firms diklasifikasikan sebagai SE affected apabila: 1.Efek yang diprediksi atas SFAS-19 dikuantifikasi pada laporan keuangan 1977-1978 2.Dampak dari standar tersebut 10 % atau lebih menurunkan Retained Earnings atau Net Income.

16

Jika SE Firms tidak mengkuantifikasi dampak dari SFAS-19 pada laporan keuangan 1977- 1978, maka laporan keuangan 1978-1980 dianalisis untuk mengetahui perubahan pada oil/gas exploration cost. Efek aktual dari subsequent change atas metode pada SFAS-19 atau Full Cost Method menurut SEC, digunakan untuk mengklasifikasikan perusahaan.

17

Perubahan metode akuntansi ini, apabila material, mengharuskan adanya retroactive restatement pada laporan keuangan periode sebelumnya. SE Firms yang mengalami penurunan Retained Earnings atau Net Income sebesar 10% atau lebih, diklasifikasikan sebagai SE affected.

18

SE Firms lainnya yang mengalami perubahan metode akuntansi pada tahun1979-1980 tetapi tidak melakukan retroactive restatement pada laporan keuangan periode sebelumnya, maka diklasifikasikan sebagai SE Control.

19

Maka, perusahaan sampel adalah sebagai berikut: 129 FC Firms 37 SE Affected Firms 80 SE Control Firms TOTAL 246 Firms

20

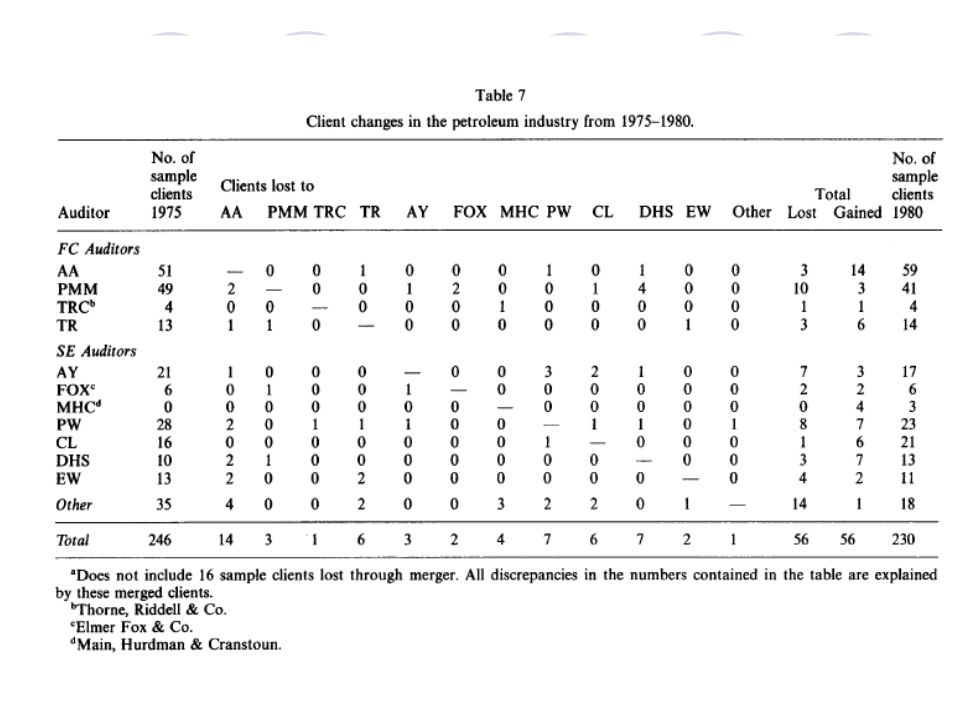

Auditor Changes selama 1973-1980

21

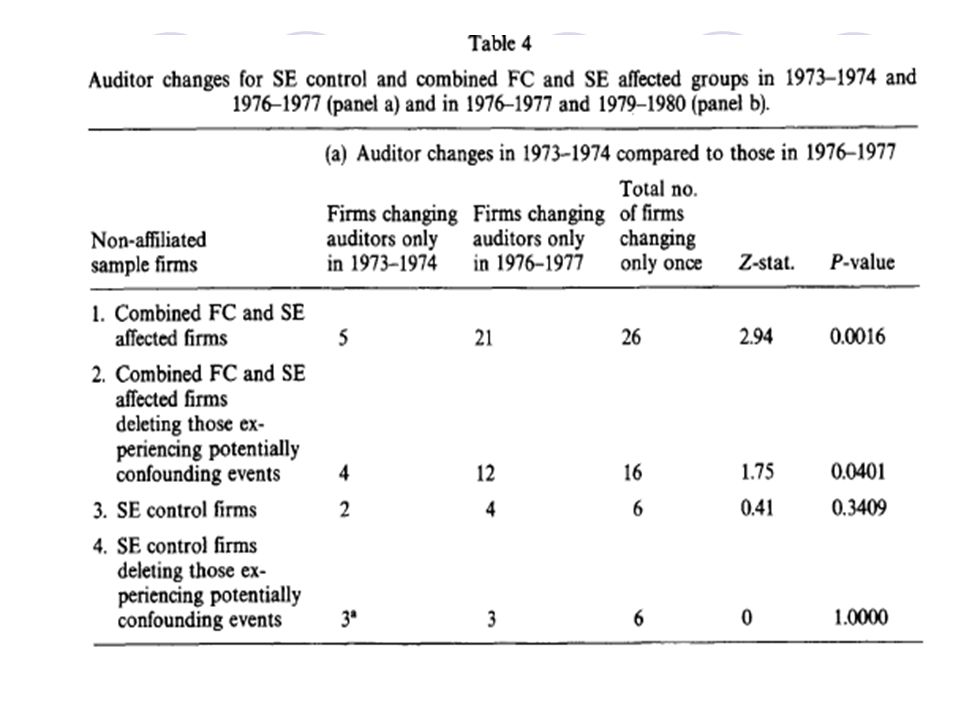

Hasil tes statistik untuk “SE Control” dan “Combined FC dan SE Affected” pada (1973-1974 vs 1976-1977) dan (1976- 1977 vs 1979-1980) dapat dilihat pada Tabel 4 berikut ini:

dan ( vs ) dapat dilihat pada Tabel 4 berikut ini:")

24

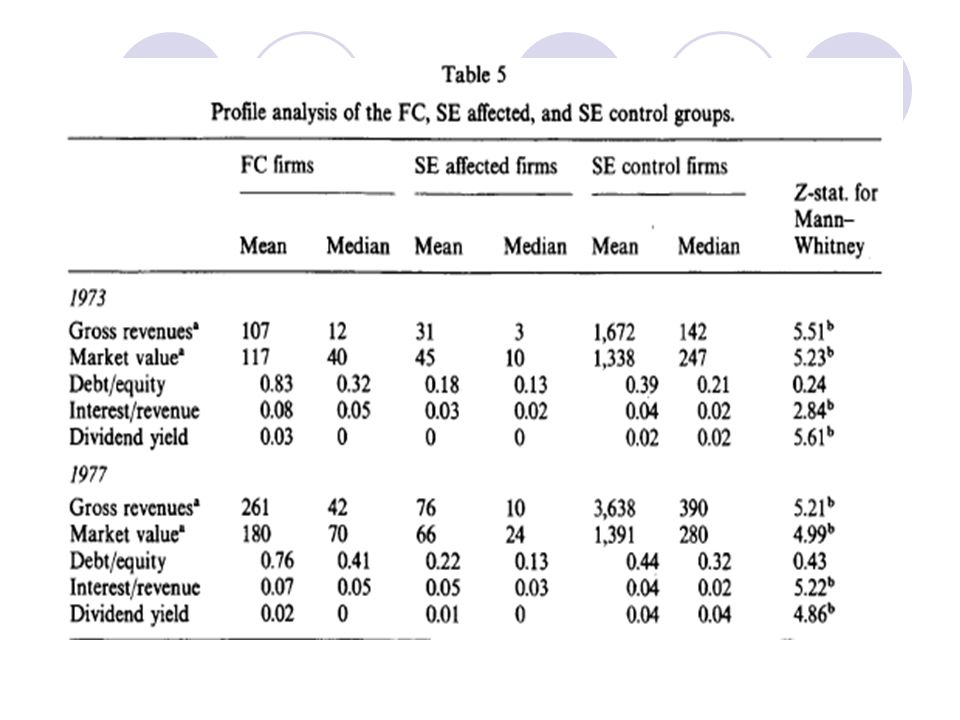

Profile Analysis of sample firms Mungkin saja kenaikan dalam tingkat perubahan auditor pada perusahaan minyak selama masa kontroversi FC/SE diakibatkan faktor lain yang tidak terkait dengan FC/SE controversy. Profile Analysis dilakukan untuk mengecek kemungkinan tersebut.

25

Profile Analysis dilakukan pada grup FC, SE Affected, dan SE Control. Jika profile analysis menunjukkan bahwa perbedaan pada variabel keuangan tertentu untuk setiap grup sampel muncul dari periode benchmark (1973-1974) sampai dengan periode controversy (1976-1977),maka kemungkinan besar kenaikan dalam tingkat perubahan auditor berhubungan dengan SE/FC controversy.

sampai dengan periode controversy ( ),maka kemungkinan besar kenaikan dalam tingkat perubahan auditor berhubungan dengan SE/FC controversy..")

28

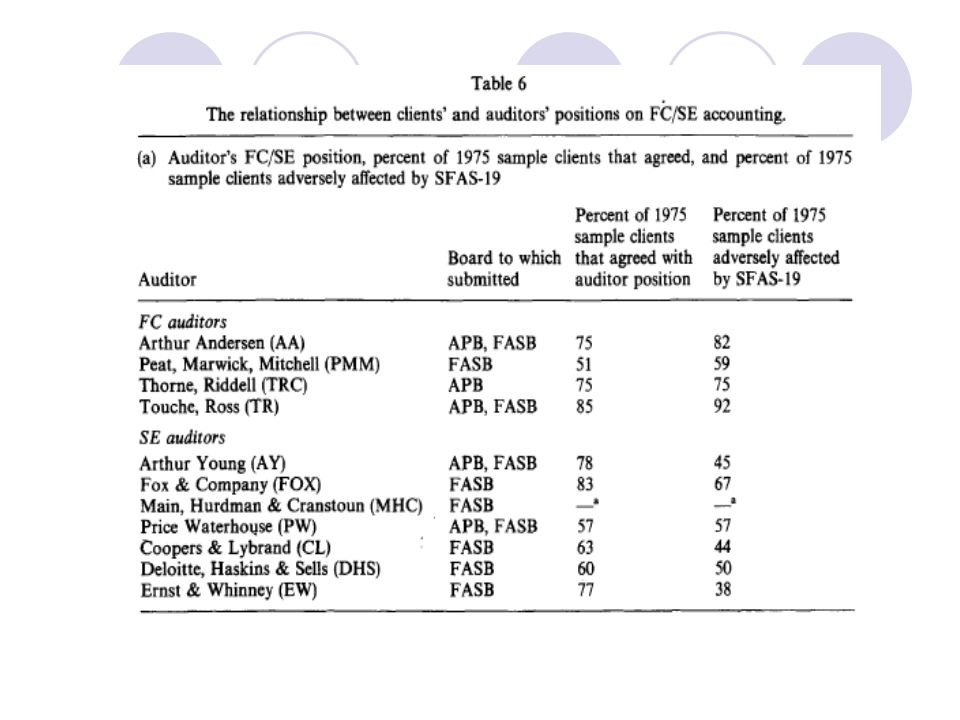

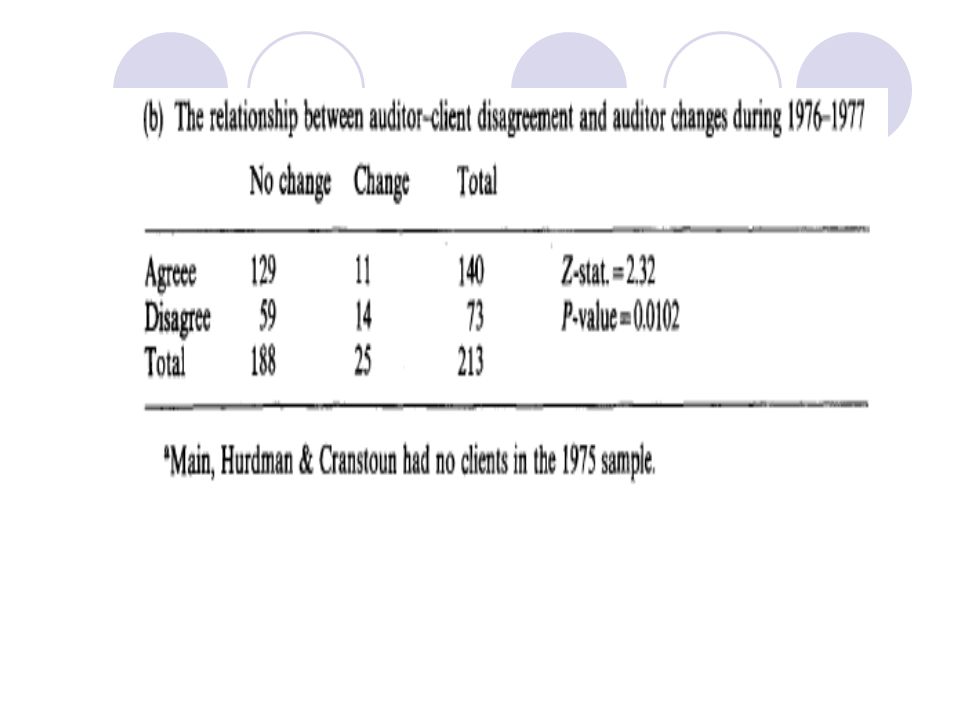

The relationship between auditor changes and auditors’ SE/FC position Tujuan: untuk mengeksplor hubungan empiris antara auditor dan posisi klien mereka pada SE/FC accounting.

32

Summary and Conclusions Paper ini memberikan bukti bahwa perusahaan minyak yang terkena dampak SFAS-19 mengalami kenaikan dalam tingat perubahan auditor selama SE/FC controversy. Perusahaan yang relatif tidak terkena dampak SFAS-19 tidak mengalami peningkatan dalam perubahan auditor.

33

Peningkatan dalam perubahan auditor ini tidak terkait dengan: - economy-wide events - oil industry events - firm-spesific events - faktor-faktor difentially yang mempengaruhi perusahaan sampel yang terkena dampak SFAS-19

34

Bukti dalam paper ini tidak konsisten dengan perspektif Accounting Irrelevancy. Hasil penelitian ini cenderung mendukung perspektif Economic Consequences, meskipun tidak konsisten sempurna.

Presentasi serupa

>")

>")

satu faktor>")