Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Akuisisi & Disposisi Properti,

Pabrik Dan Peralatan Akuisisi Penilaian Biaya Setelah Akuisisi Disposisi Penambahan Pengembangan dan Penggantian Pengaturan dan Pemasangan Kemb Reparasi Penjualan Konversi Secara Paksa Masalah Lain Biaya Akuisisi; Tanah Bangunan Peralatan Aktiva Yg Dibuat sendiri Biaya Bunga Diskon Tunai Kontrak yang ditangguhkan Lump Sum Penerbitan Saham Pertukaran Non Moneter Kontribusi Model Pen lain

2

Karakteristik Utama Properti, Pabrik & Peralatan

Aktiva tersebut diperoleh untuk digunakan dalam operasi dan bukan untuk dijual kembali Aktiva tsb bersifat jk Pjg dan merupakan subyek penyusutan Aktiva tsb memiliki substansi fisik

3

Akusisi Properti, Pabrik & Peralatan

Biaya Historis merupakan dasar yang biasa digunakan untuk menilai properti, pabrik dan peralatan. Alasan Kenapa memakai biaya Historis Pd tgl akuisisi biaya merefleksikan nilai wajar Melibatkan biaya aktual, bukan transaksi hipotetis shg dpt diandalkan Keuntungan/kerugian sebaiknya tidak diantisipasi tetapi harus diakui ketika aktiva dijual

4

Biaya Tanah Semua pengeluaran untuk mendapatkan tanah dan membuatnya hingga siap untuk digunakan,seperti; Harga beli Biaya penutupan Biaya yg dikeluarkan utk mempersiapkan tanah hingga siap digunakan Asumsi mengenai hak gadai atau hipotik Setiap perbaikan tanah lainnya yang memiliki umur tdk terbatas

5

Contoh: PT. X membeli sebidan tanah seharga Rp. 789. 000

Contoh: PT. X membeli sebidan tanah seharga Rp , Biaya Perataan Rp , BPHTB Rp , hak Gadai Rp ; maka biaya tanah adalah: Harga tanah Rp Perataan Rp BPHTB Rp Hak Gadai Rp Biaya Tanah/Hp T Rp

6

Biaya Bangunan Biaya bangunan adalah seluruh biaya pengeluaran yang berhubungan langsung dgn akuisisi dan konstruksinya, seperti; Biaya bahan, tenaga kerja, dan overhead yg terjadi selama konstruksi Honor profesional serta ijin mendirikan bangunan

7

Diekatahui: Bangunan+tanah Rp800.000.000 Bangunan Rp500.000.000

Perataan tanah Rp Nilai Residu Bangunan Rp Berapa Biaya Tanah Bagi PT”A”

8

Biaya Peralatan Adalah semua pengeluaran yang terjadi dalam memperoleh peralatan dan mempersiapkannya hingga siap pakai,seperti; Harga beli By pengangkutan dan penanganan Asuransi selama dlm perjalanan Biaya fondasi khusus jika diperlukan Biaya pemasangan dan perakitan Biaya uji coba

9

Aktiva Yang dibuat sendiri

Aktiva yang dibuat sendiri memiliki masalah dalam penentuan biaya tidak langsung, oki dpt menggunakan salah satu cara berikut: Tidak membebankan overhead tetap ke biaya pembuatan aktiva Membebankan bagian dari total overhead ke proses konstruksi Alokasi berdasrkan produksi yang hilang

10

Biaya Bunga Selama Konstruksi

Tidak mengkapitalisasi bunga selama konsruksi Membebankan semua biaya dana yang digunakan baik yang dpt diidentifikasi maupun yang tidak ke konstruksi Hanya mengkapitalisasi biaya bunga aktual yang terjadi selama konstruksi

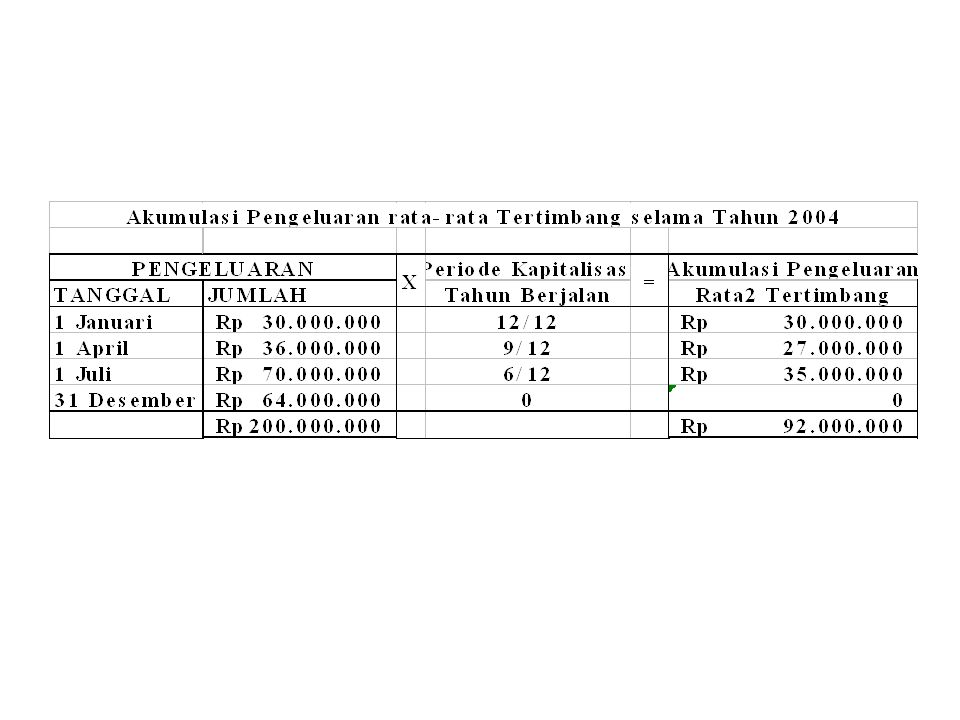

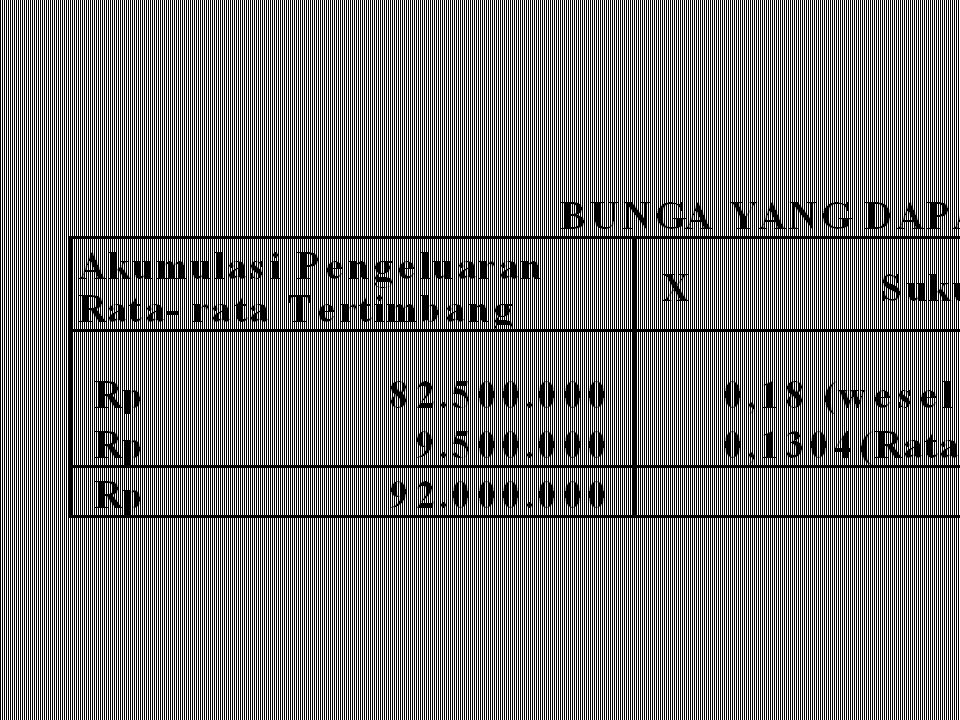

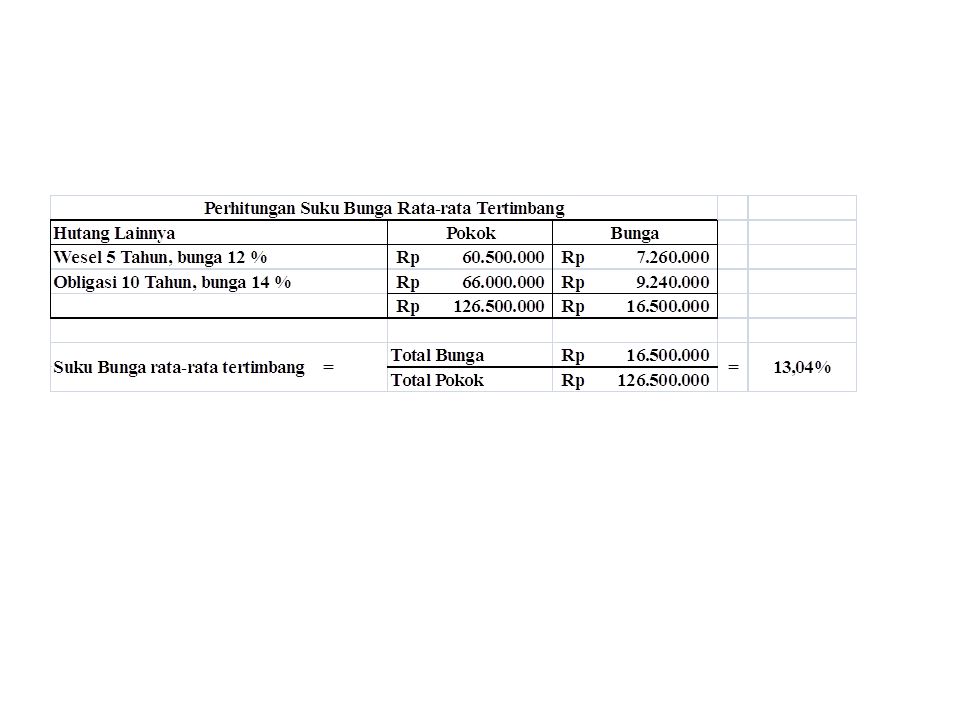

14

Jumlah bunga yang akan dikapitalisasi adalah jumlah terkecil dari Rp16

Jumlah bunga yang akan dikapitalisasi adalah jumlah terkecil dari Rp (Bunga yg dapat dihindarkan) dengan Rp (Bunga Aktual)

dengan Rp (Bunga Aktual)")

15

Jurnal Untuk Mencatat Transaksi di atas adalah sebagai berikut:

1 Januari 2009; Tanah Rp Bangunan Rp Kas Rp 1 April 2009 Bangunan Rp Kas Rp 1 Juli 2009 Bangunan Rp Kas Rp

16

Lanjutan Pencatatan transaksi

31 Desember 2009 Bangunan Rp Beban Bunga Rp Kas Rp Ket: Kas (Bunga Aktual) Rp Bangunan (Bunga Yg dikapitalisasi)Rp Beban Bunga Rp

Rp Bangunan (Bunga Yg dikapitalisasi)Rp Beban Bunga Rp")

17

31 Desember 2009 Bangunan Rp Kas Rp

Presentasi serupa

>")

>")

>")