Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

UTANG PIUTANG PAJAK B. Sundari. SE., MM.

2

PAJAK PENGHASILAN : PSAK No. 46 (revisi 2010)

Pajak penghasilan adalah pajak yang dihitung berdasarkan peraturan perpajakan dan pajak ini dikenakan atas laba kena pajak entitas. Laba kena pajak atau laba fiskal (rugi pajak atau rugi fiskal) adalah laba (rugi) selama satu periode yang dihitung berdasarkan peraturan yang ditetapkan oleh Otoritas Pajak atas pajak penghasilan yang terutang (dilunasi).

adalah laba (rugi) selama satu periode yang dihitung berdasarkan peraturan yang ditetapkan oleh Otoritas Pajak atas pajak penghasilan yang terutang (dilunasi).")

3

PAJAK PENGHASILAN : PSAK No. 46 (revisi 2010)

Perbedaan temporer adalah perbedaan antara jumlah tercatat aset atau liabilitas pada posisi keuangan dengan dasar pengenaan pajaknya. Perbedaan temporer dapat berupa: Perbedaan temporer kena pajak adalah perbedaan temporer yang menimbulkan jumlah kena pajak dalam penghitungan laba kena pajak (rugi pajak) periode masa depan pada saat jumlah tercatat aset atau liabilitas dipulihkan atau diselesaikan. Perbedaan temporer dapat dikurangkan adalah perbedaan temporer yang menimbulkan jumlah yang dapat dikurangkan dalam penghitungan laba kena pajak (rugi pajak) periode masa depan pada saat jumlah tercatat aset atau liabilitas dipulihkan atau diselesaikan.

periode masa depan pada saat jumlah tercatat aset atau liabilitas dipulihkan atau diselesaikan. Perbedaan temporer dapat dikurangkan adalah perbedaan temporer yang menimbulkan jumlah yang dapat dikurangkan dalam penghitungan laba kena pajak (rugi pajak) periode masa depan pada saat jumlah tercatat aset atau liabilitas dipulihkan atau diselesaikan.")

4

PAJAK PENGHASILAN : PSAK No. 46 (revisi 2010)

Jumlah pajak kini untuk periode kini dan periode sebelumnya yang belum dibayar diakui sebagai liabilitas. Apabila jumlah pajak yang telah dibayar untuk periode kini dan periode-periode sebelumnya melebihi jumlah pajak yang terutang untuk periode-periode tersebut, maka selisihnya diakui sebagai aset. Manfaat yang berkaitan dengan rugi pajak yang dapat ditarik kembali untuk memulihkan pajak kini dari periode sebelumnya harus diakui sebagai aset.

5

UU no 36 Tahun 2008 : Pajak Penghasilan

Pasal 21 : penghasilan Pasal 22 : impor, penjualan barang yang tergolong sangat mewah Pasal 23 : dividen, bunga, royalti, hadiah, penghargaan, bonus, dan sejenisnya. Pasal 24 : penghasilan dari luar negeri Pasal 25 : Besarnya angsuran setiap bulan Pasal 26 : Wajib Pajak luar negeri

6

Penghasilan Tidak Kena Pajak : PTKP mulai diberlakukan pada tanggal 1 Januari 2013

7

Tarif Pajak : Orang Pribadi

8

Tarif Pajak : Badan Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen). Menjadi 25% (dua puluh lima persen) yang mulai berlaku sejak tahun pajak 2010.

yang mulai berlaku sejak tahun pajak")

9

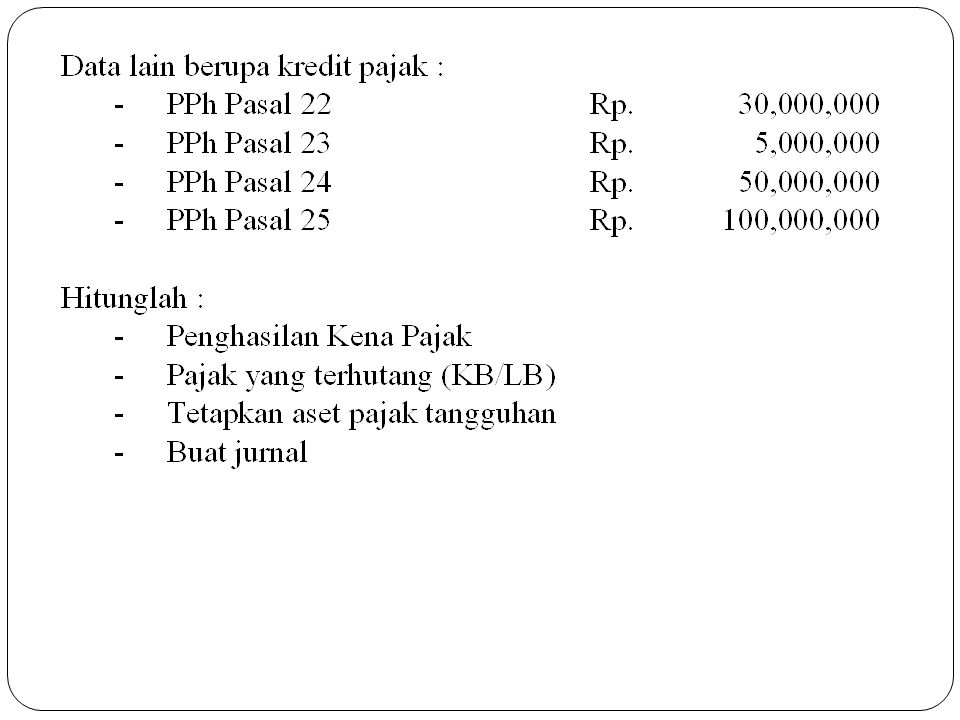

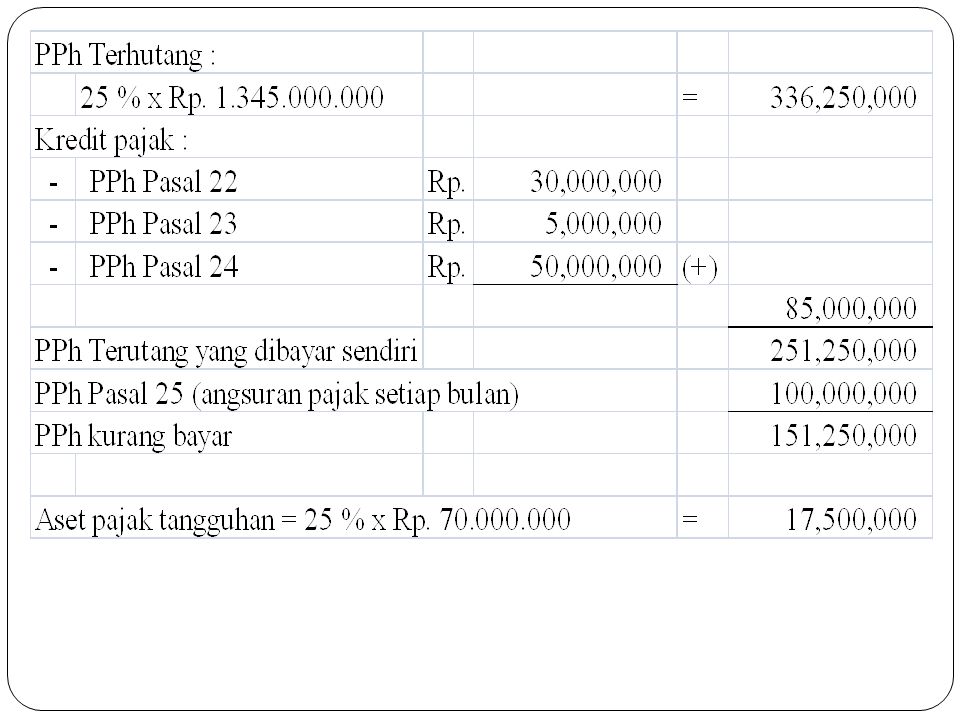

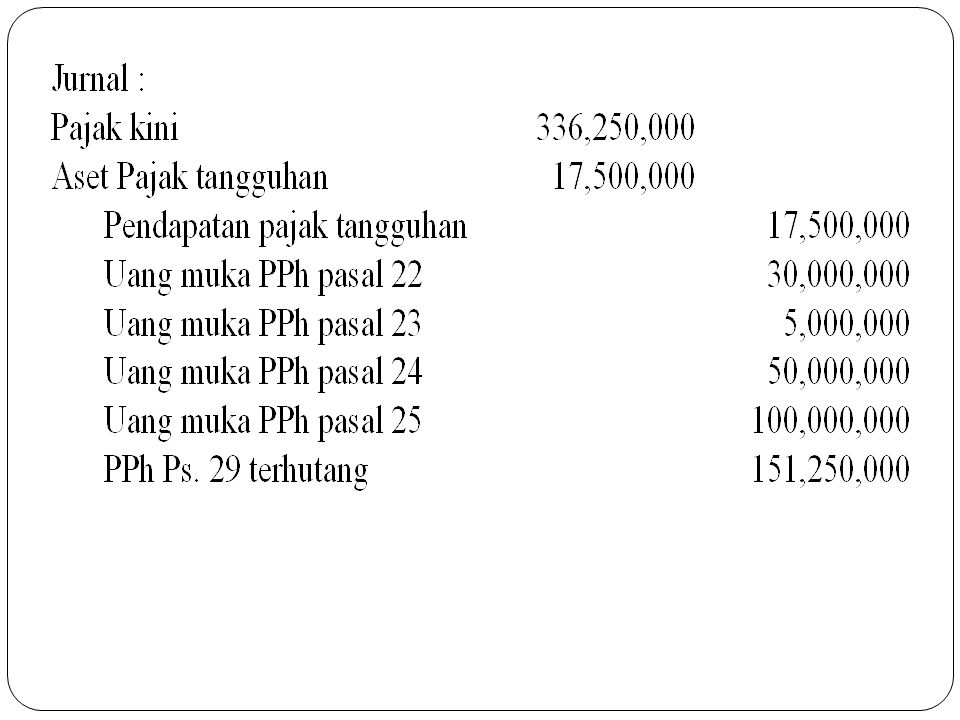

CONTOH :

11

Jawab :

14

Dalam laporan keuangan PT Amanda Tahun 2012 termasuk unsur koreksi adalah sbb :

Laba komersial sebelum pajak Rp. 800,000,000 b. Koreksi positif atas : - Beban pemberian natura 30,000,000 Pendapatan sewa 20,000,000 Penyusutan bangunan 60,000,000 c. Koreksi negatif : Amortisasi 100,000,000 d. PPh Pasal 25 35,000,000 Diminta : 1 Hitunglah pajak terhutang 2 Hitunglah pajak yang kurang bayar / lebih bayar 3 Buat jurnal penyesuaian

Presentasi serupa

PPh Pasal 15.>")