Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

بِسْمِ اللَّهِ الرَّحْمَنِ الرَّحِيمِ

Manajemen Bank Syari’ah

2

PENGERTIAN MANAJEMEN Dalam Islam

Etimologi, Management (Inggris) = Tadbir, idarah, siyasah dan qiyadah (Arab) Ricky W. Griffin mendefinisikan manajemen sebagai sebuah proses perencanaan, pengorganisasian, pengkoordinasian, dan pengontrolan sumber daya untuk mencapai sasaran secara efektif dan efesien. Sebagian pengamat mengartikannya sebagai alat untuk merealisasikan tujuan umum. Penertiban, Pengaturan, Pengurusan, Perencanaan dan Persiapan

= Tadbir, idarah, siyasah dan qiyadah (Arab) Ricky W. Griffin mendefinisikan manajemen sebagai sebuah proses perencanaan, pengorganisasian, pengkoordinasian, dan pengontrolan sumber daya untuk mencapai sasaran secara efektif dan efesien. Sebagian pengamat mengartikannya sebagai alat untuk merealisasikan tujuan umum. Penertiban, Pengaturan, Pengurusan, Perencanaan dan Persiapan.")

3

Konsep manajemen dalam Al-Qur’an

“Dia mengatur segala urusan dari langit ke bumi, kemudian (urusan) itu naik kepada-Nya...”. (QS. As-Sajdah, (32): 5) Menurut al-Maraghi, Yudabbir al-amri dimaknai dengan mengatur urusan dengan bijaksana. Hakekat manajemen yang terkandung dalam al-Qur’an adalah memandang ke depan suatu urusan, agar urusan tersebut terpuji dan baik akibatnya, untuk mencapai hakekat tersebut, diperlukan adanya pengaturan dengan cara yang bijaksana. Hakekat ini erat kaitannya dengan pencapaian tujuan, pengambilan keputusan, dan pelaksanaan manajerial itu sendiri

itu naik kepada-Nya... . (QS. As-Sajdah, (32): 5) Menurut al-Maraghi, Yudabbir al-amri dimaknai dengan mengatur urusan dengan bijaksana. Hakekat manajemen yang terkandung dalam al-Qur’an adalah memandang ke depan suatu urusan, agar urusan tersebut terpuji dan baik akibatnya, untuk mencapai hakekat tersebut, diperlukan adanya pengaturan dengan cara yang bijaksana. Hakekat ini erat kaitannya dengan pencapaian tujuan, pengambilan keputusan, dan pelaksanaan manajerial itu sendiri.")

4

Pendekatan Teologis-Etis PARADIGMA MANAJEMEN SYARI’AH

Mengarah pada keterlibatan dimensi spiritual dalam perilaku manajemen PARADIGMA MANAJEMEN SYARI’AH Manajemen syari’ah dibangun atas tiga ranah: Manajemen, Etika dan Spiritualitas, ketiga ranah ini membangun kekuatan dalam menjalankan amanah. 4

5

LANDASAN MORAL MANAJEMEN SYARI’AH

Kesadaran bahwa dirinya diperintah oleh Allah Komitmen yang tinggi pada kejujuran Komitmen yang tinggi pada amanah Cerdas (konteks kekinian: IQ, EQ, SQ) Komunikatif

Komunikatif.")

7

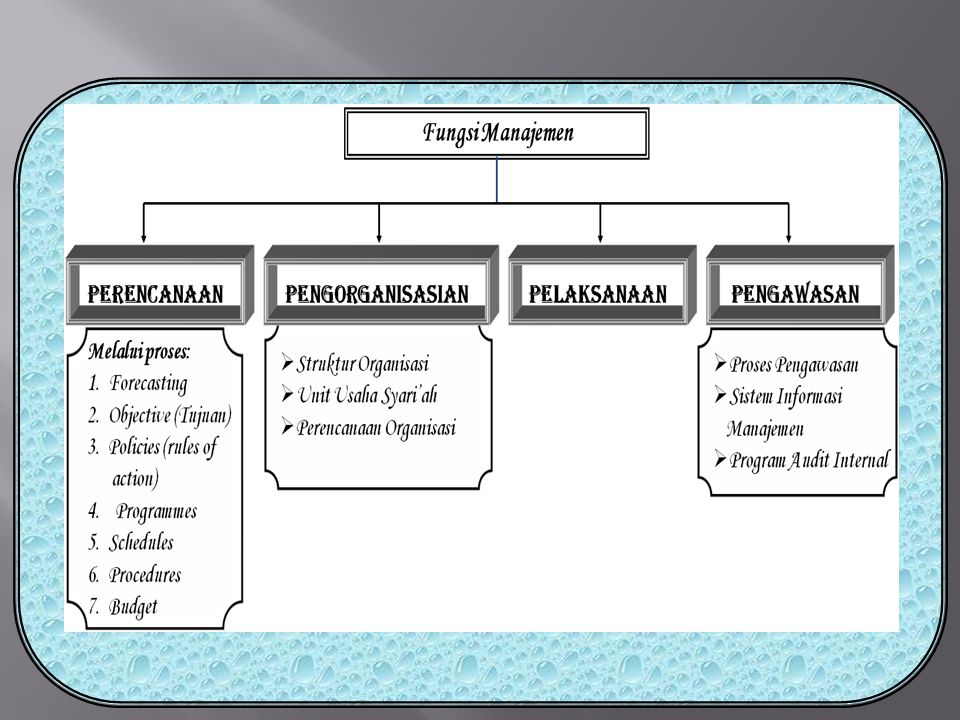

PERENCANAAN Forecasting

Forecasting adalah suatu peramalan usaha yang sistematis, dengan menggunakan perhitungan yang rasional atas fakta yang ada. Fungsi perkiraan adalah untuk memberi informasi sebagai dasar pertimbangan dalam pengambilan keputusan. Terkadang perkiraan dilakukan berdasarkan intuisi, firasat, juga dapat bersumber dari taufik dan hidayah Allah Objective Tujuan yang hendak dicapai oleh badan usaha. Tujuan manajemen perbankan syari’ah tidak hanya meningkatkan kesejahteraan stakeholder, tetapi juga mengaplikasikan prinsip-prinsip syari’ah dalam bisnis keuangan dan bisnis lainnya. Maximization of Profit and Maximization of Falah

8

PERENCANAAN Policies (rule of action) Basic Policies:

Tipe nasabah yang dilayaniusaha menengah, kecil atau besar Jenis layanan yang disediakan bagi nasabah Daerah atau wilayah pelayananDitelaah sentra-sentra ekonomi yg ada (pertanian,industri, perdagangan dll) Sistem penyampaian (delivery system) produk dan jasa bankpemasaran dengan menggunakan jaringan organik atau melalui outsourcing 166 miliar/juli 2012 Distribusi aktiva produktifkebijakan alokasi dana Preferensi likuiditasterkait dengan kepercayaan nasabah Persainganmenciptakan suasana fanatisme nasabah melalui pelayanan prima Pengembangan dan pelatihan staff58 miliar 2012 Programmes Sederetan kegiatan yang digambarkan untuk melaksanakan policies

Sistem penyampaian (delivery system) produk dan jasa bankpemasaran dengan menggunakan jaringan organik atau melalui outsourcing 166 miliar/juli Distribusi aktiva produktifkebijakan alokasi dana. Preferensi likuiditasterkait dengan kepercayaan nasabah. Persainganmenciptakan suasana fanatisme nasabah melalui pelayanan prima. Pengembangan dan pelatihan staff58 miliar Programmes. Sederetan kegiatan yang digambarkan untuk melaksanakan policies.")

9

PERENCANAAN Schedules

Pembagian program yang harus diselesaikan menurut urutan waktu tertentu Procedures Suatu gambaran sifat atau metode untuk melaksanakan suatu kegiatan atau pekerjaan. Program menyatakan apa yang harus dikerjakan, prosedur berbicara tentang bagaimana melaksanakannya Budget Taksiran atau perkiraan biaya yang harus dikeluarkan dan pendapatan yang diharapkan diperoleh di masa yang akan datang

10

pengorganisasian Struktur Organisasi

Disamping Dewan Komisaris dan Direksi, Bank Umum Syariah dan BPRS wajib memiliki Dewan pengawas syariah. DPS adalah badan independen yang ditempatkan oleh Dewan Syariah nasional (DSN) pada bank Tugas utama DPS adalah mengawasi kegiatan usaha bank agar tidak menyimpang dari ketentuan dan prisnip syariah yang telah difatwakan oleh DSN. Fungsi DPS: Sebagai penasehat dan pemberi saran kepada direksi, pimpinan Unit Usaha Syariah dan pimpinan kantor cabang syariah mengenai hal-hal yang terkait dengan aspek syariah. Sebagai mediator antara bank dan DSN dalam mengkomunikasikan usul dan saran pengembangan produk dan jasa dari bank yang memerlukan kajian dan fatwa dari DSN. Sebagai perwakilan DSN yang ditempatkan pada bank. DPS wajib melaporkan kegiatan usaha serta perkembangan bank syariah yang diawasinya kepada DSN sekurang-kurangnya satu kali dalam setahun.

pada bank. Tugas utama DPS adalah mengawasi kegiatan usaha bank agar tidak menyimpang dari ketentuan dan prisnip syariah yang telah difatwakan oleh DSN. Fungsi DPS: Sebagai penasehat dan pemberi saran kepada direksi, pimpinan Unit Usaha Syariah dan pimpinan kantor cabang syariah mengenai hal-hal yang terkait dengan aspek syariah. Sebagai mediator antara bank dan DSN dalam mengkomunikasikan usul dan saran pengembangan produk dan jasa dari bank yang memerlukan kajian dan fatwa dari DSN. Sebagai perwakilan DSN yang ditempatkan pada bank. DPS wajib melaporkan kegiatan usaha serta perkembangan bank syariah yang diawasinya kepada DSN sekurang-kurangnya satu kali dalam setahun.")

11

pengorganisasian Unit Usaha Syariah.

Unit Usaha Syari’ah dari bank umum konvensional pada dasarnya merupakan unit yang mempunyai karakteristik kegiatan usaha yang berbeda, serta mempunyai pencatatan dan pembukuan yang terpisah dari kantor-kantor konvensionalnya. Unit tersebut berada di kantor pusat bank dan dipimpin oleh seorang anggota direksi atau pejabat satu tingkat di bawah direksi. Secara umum tugas UUS mencakup : Mengatur dan mengawasi seluruh kegiatan kantor cabang syariah. Melaksanakan fungsi treasury dalam rangka pengelolaan dan penempatan dana yang bersumber dari kantor-kantor cabang syariah. Menyusun laporan keuangan konsolidasi dari seluruh kantor-kantor cabang syariah. Melaksanakan tugas penata-usahaan laporan keuangan kantor-kantor cabang syariah. pengorganisasian

12

pengorganisasian Perencanaan organisasi.

Perencanaan organisasi bank adalah pengelompokan yang logis dari kegiatan-kegiatan bank, menurut hasil yang ingin dicapai yang menunjukkan dengan jelas tanggung jawab dan wewenang atas suatu tindakan. Tugas, wewenang dan tanggung jawab setiap posisi dalam organisasi harus dirumuskan dengan jelas, sehingga tanggung jawab (accountability) untuk hasil akhirnya dapat diukur dengan mudah. pengorganisasian

untuk hasil akhirnya dapat diukur dengan mudah. pengorganisasian.")

13

pengawasan Proses Pengawasan

Proses Pengawasan meliputi kegiatan- kegiatan sebagai berikut Menentukan standar sebagai ukuran pengawasan. Pengukuran dan pengamatan terhadap jalannya operasi berdasarkan rencana yang telah ditetapkan. Penafsiran dan perbandingan hasil yang dicapai dengan standar yang diminta. Melakukan tindakan koreksi terhadap penyimpangan. Perbandingan hasil akhir (output) dengan masukan (input) yang digunakan. pengawasan

dengan masukan (input) yang digunakan. pengawasan.")

14

pengawasan Sistem Informasi Manajmen.

Laporan-laporan yang dihasilkan dari proses pengawasan itu harus disusun dalam suatu format yang sistematis, agar dapat dengan segera dan mudah digunakan sebagai bahan pengambilan keputusan secara cepat dan tepat. Sistem informasi manajemen memiliki kesanggupan memberikan berbagai jenis informasi dengan cepat dan akurat serta memberikan fleksibilitas dalam cara penyajiannya. Program Audit Internal. Pada dasarnya para manajer puncak (top management) merupakan pengawas tertinggi bagi seluruh bawahannya. Untuk memudahkan pelaksanaan fungsi pengawasan ini setiap organisasi perusahaan besar selalu mengadakan suatu badan khusus (special staff) dengan program audit internal yang oleh Bank Indonesia disebut SKAI (Satuan Kerja Audit Internal). pengawasan

merupakan pengawas tertinggi bagi seluruh bawahannya. Untuk memudahkan pelaksanaan fungsi pengawasan ini setiap organisasi perusahaan besar selalu mengadakan suatu badan khusus (special staff) dengan program audit internal yang oleh Bank Indonesia disebut SKAI (Satuan Kerja Audit Internal). pengawasan.")

Presentasi serupa

Govgernment/State Company a>")