Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Akuntansi Bahan Baku Chapter 3

2

Bahan baku (bahan langsung)

Bahan penolong pabrik (bahan tidak langsung)

")

3

1. RISIKO DAN PENGENDALIAN BAHAN

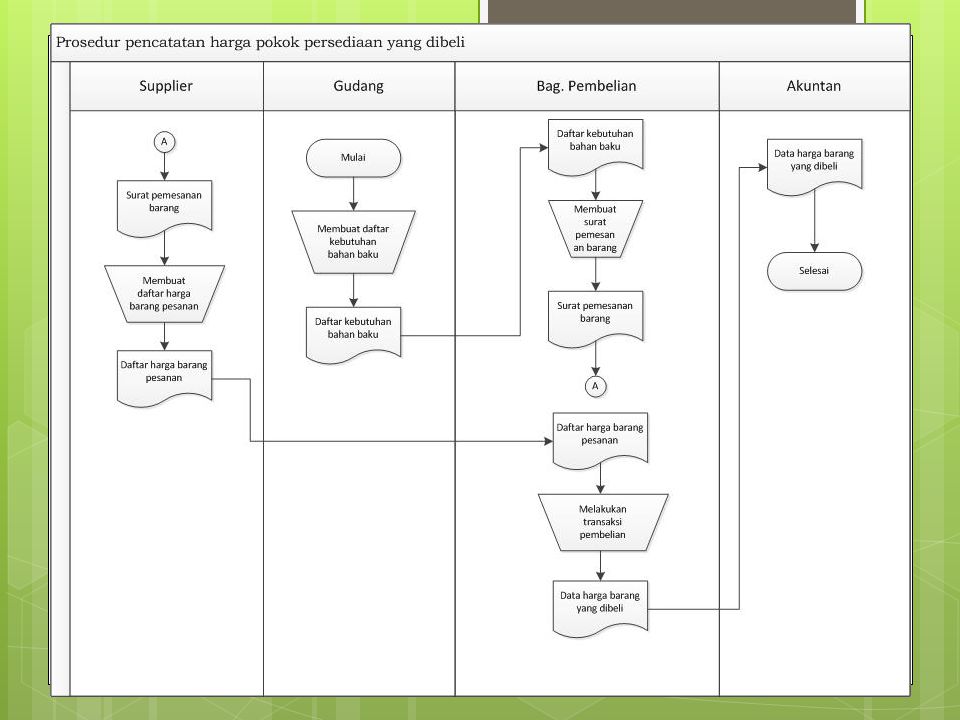

Prosedur Pembelian Bahan Permintaan pembelian Pembelian bahan Penerimaan bahan Penyimpanan Bahan Persetujuan Faktur Pemasok

5

Prosedur Penggunaan Bahan

no kesalahan resiko 1. Terlambat memesan bahan Terlambat proses produksi 2. Memesan terlalu banyak Biaya simpana membesar 3. Terlalu tinggi mencatat harga bahan yang dipesan Kehilangan kesempatan memaksimalkan laba 4. Salah mencatat dan membukukan pembelian dan pembayaran

6

2. AKUNTANSI BAHAN Sistem Periodik: mutasi bahan tidak dicatat,dihitung pada saat perhitungan fisik ahir periode Sistem Perpetual : arus barang dicatat terus menerus Secara utama yang dipakai adalah perpetual

7

A. Penentuan Harga Perolehan Bahan

Meliputi semua pengeluaran (pengorbanan ekonomis)-kas dan/non kas-yang terjadi untuk memperoleh bahan sampai dengan bahan tersebut siap digunakan. Harga perolehan bahan mencakup : Harga beli yang tercantum dalam faktur pemasok Pengeluaran lain yang terjadi untuk membeli bahan sampai bahan siap untuk diproduksi Hal lain yang harus diperhatikan dalam mencatat pembelian bahan adalah: Potongan Tunai: termin 2/10,n/30 Biaya Angkut Pembelian

-kas dan/non kas-yang terjadi untuk memperoleh bahan sampai dengan bahan tersebut siap digunakan. Harga perolehan bahan mencakup : Harga beli yang tercantum dalam faktur pemasok. Pengeluaran lain yang terjadi untuk membeli bahan sampai bahan siap untuk diproduksi. Hal lain yang harus diperhatikan dalam mencatat pembelian bahan adalah: Potongan Tunai: termin 2/10,n/30. Biaya Angkut Pembelian.")

8

Biaya Angkut Pembelian

Kalkulasi per jenis dengan total biaya kirim 1 jt jenis jml rim harga per rim total harga kertas a 500 7000 kertas b 200 8500 kertas c 300 10000 total 1000 jenis jml rim alokasi hasil alokasi a 500 500/1000 x 1jt 500000 b 200 200/1000 x 1jt 200000 c 300 300/1000 x 1 jt 300000

9

Contoh jurnal pembelian

Bahan baku xxx Bahan penolong xxx utang dagang/kas xxx

10

B. Penentuan Biaya Bahan Digunakan

Metode idetifikasi khusus, biaya bahan yang digunakan diidentifikasi sesuai harga perolehannya pada saat dibeli. Metode rata-rata, biaya bahan yang digunakan ditentukan berdasarkan harga perolehan rata-rata bahan tersebut. Metode masuk pertama keluar pertama (MPKP), biaya bahan yang digunakan diasumsikan barasal dari harga perolehan bahan yang dahulu dibeli. Metode masuk terakhir keluar pertama (MTKP), biaya bahan yang digunakan diasumsikan berasal dari harga perolehan yang lebih akhir dibeli Ada beberapa metode untuk mengatasi masalah perubahan harga bahan dalam kaitannya dengan penentuan biaya bahan yang digunakan, yaitu :

, biaya bahan yang digunakan diasumsikan barasal dari harga perolehan bahan yang dahulu dibeli. Metode masuk terakhir keluar pertama (MTKP), biaya bahan yang digunakan diasumsikan berasal dari harga perolehan yang lebih akhir dibeli. Ada beberapa metode untuk mengatasi masalah perubahan harga bahan dalam kaitannya dengan penentuan biaya bahan yang digunakan, yaitu :")

11

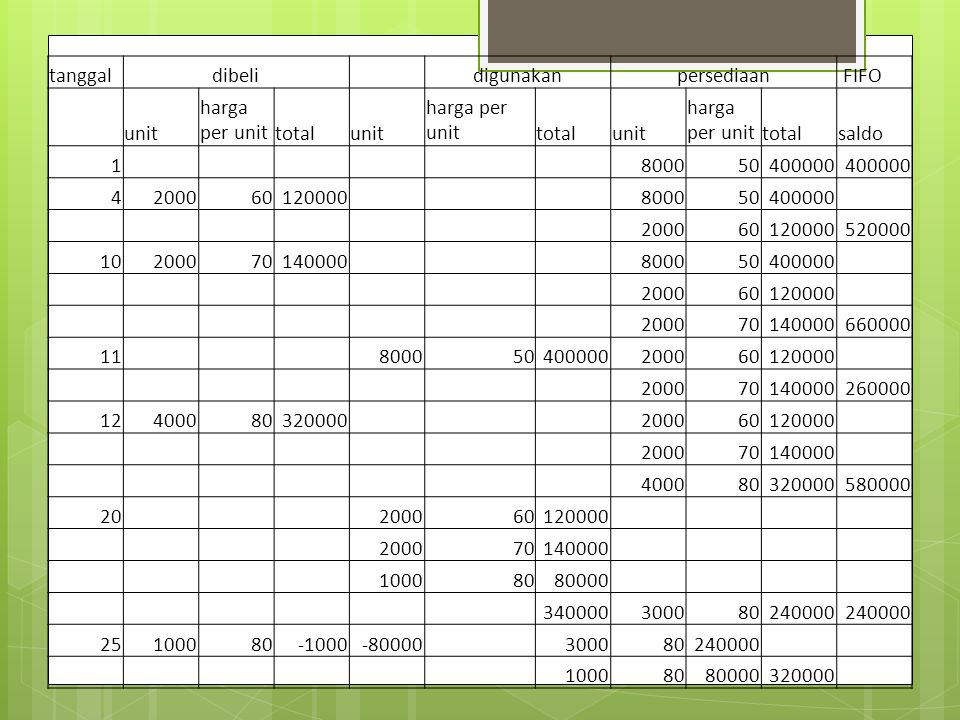

Contohnya? Tgl 1 persedian awal 8000 @50rupiah

Tgl 4 pembelian 2000 rupiah Tgl 10 pembelian 70 11 penggunaan bahan 8000 unit 12 pembelian 80 20 penggunaan bahan 5000 unit

12

tanggal dibeli digunakan persediaan FIFO unit harga per unit total saldo 1 8000 50 400000 4 2000 60 120000 520000 10 70 140000 660000 11 260000 12 4000 80 320000 580000 20 1000 80000 340000 3000 240000 25 -1000 -80000

13

tanggal dibeli digunakan persediaan Av unit harga per unit total saldo 1 8000 50 400000 4 2000 60 10000 52 520000 10 70 140000 12000 55 660000 11 440000 4000 220000 12 80 320000 67.5 540000 20 5000 67,5 337500 3000 202500 -3000 25 1000 67500 -1000 -67500 270000

14

3. Perencanaan kebutuhan bahan

Faktor fundamental, yaitu jumlah dan waktu pembelian melibatkan biaya penyimpanan dan biaya karena tidak menyimpan cukup persediaan. EOQ ( Economic Order Quantity) Jumlah persediaan yang dipesan pada suatu waktu yang meminimalkan biaya persediaan tahunan.

Jumlah persediaan yang dipesan pada suatu waktu yang meminimalkan biaya persediaan tahunan.")

15

Economic Order Quantity

16

EOQ (Lanjutan) Keterangan: EOQ = Economic Order Quantity RU = Jumlah kebutuhan per tahun CO = Biaya pemesanan (Cost per Order) CU = Biaya per unit (Cost per Unit) CC = Persentase biaya penyimpanan (Carrying Cost)

CU = Biaya per unit (Cost per Unit) CC = Persentase biaya penyimpanan (Carrying Cost)")

17

Contoh: Asumsikan kebutuhan per tahun sebesar (RU)unit, biaya per unit(CU) $0.75, biaya pemesanan (CO)$20 per pesanan, dan persentase biaya penyimpanan (CC) adalah 20%. Hitung berapa EOQnya!

unit, biaya per unit(CU) $0.75, biaya pemesanan (CO)$20 per pesanan, dan persentase biaya penyimpanan (CC) adalah 20%. Hitung berapa EOQnya!")

18

4. Penentuan waktu pesanan

waktu tunggu tingkat penggunaan persediaan persediaan pengaman

19

contoh Perusahaan melakukan pesanan 10x per tahun.

biaya kehabisan persediaan biaya simpanan per unit. probabilitas kehabisan persediaan pengamanan diestimasikan sbb: persediaan pengamanan probabilitas kehabisan 0 unit 40% 50 unit 20% 100 unit 10% 200 unit 5%

20

a b c d e ekspektasi jml biaya kehabisan jml biaya simpanan C+D 0 unit

persediaan pengamanan ekspektasi jml biaya kehabisan jml biaya simpanan C+D 0 unit 40%x 240000 50 20%x 120000 500000 100 1 60000 200 0,5 300000 B= probabilitas biaya kehabisan x frekuensi pesanan

21

5. Titik pesan Menunjukkan kuantitas bahan yang ada di perusahaan dan mengharuskan perusahaan untuk melakukan pesanan Rumus: Titik pesan = kuantitas waktu tunggu +kuantitas persediaan pengmanan

22

contoh Perusahaan mempunyai kebutuhan bahan 350 unit per minggu

Waktu tunggu mencapai 9 minggu Diasumsikan persediaan awal 5600 unit Hitung titik pesanan

23

Titik pesan = kuantitas waktu tunggu + Kuantitas persediaan pengamanan

Waktu tunggu = 350 unit x 4minggu = 1400 Persediaan pengamanan= 350 unti x 5 minggu = 1750 Titik pesan= = 3150

24

Perediaan awal – titik pesan

= 2450 unit Atau ekuivalen penggunaan bahan selama 7 minggu (2450/350)

")

25

Any question??

Presentasi serupa

>")

>")

>")

>")

>")

>")

>")