Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Irma Paramita Sofia, SE,Ak,M.Ak Pertemuan - 1

Pengantar Irma Paramita Sofia, SE,Ak,M.Ak Pertemuan - 1

2

Auditing “Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”

3

Audit 1 Pengertian Profesi auditor & jenis audit

Standar audit & kode etik Laporan audit Kertas kerja Bukti audit Tahapan audit Materialitas & risiko audit Strategi audit awal Sampling

4

Tahapan Audit Penerimaan penugasan Perencanaan audit

Pelaksanaan pengujian audit Pengujian pengendalian Pengujian substantif Pelaporan audit

5

Pengujian Membahas prosedur pelaksanaan pengujian

Pengujian pengendalian Pengujian substantif

6

Pengujian Pengendalian

Tujuan Untuk menguji efektivitas Sistem Pengendalian Intern (SPI) Objek Siklus akuntansi

Objek. Siklus akuntansi.")

7

Objek Pengujian Siklus pendapatan Siklus pengeluaran

Siklus produksi / operasi produksi Siklus jasa personel Siklus investasi Siklus pendanaan

8

Pengujian Pengendalian

9

Pengujian Substantif Tujuan

Untuk menemukan kemungkinan kesalahan moneter yang secara langsung mempengaruhi kewajaran penyajian laporan keuangan Objek Akun-akun pada laporan keuangan

10

Objek Pengujian Substantif

Piutang usaha Hutang usaha Aktiva tetap Aktiva tidak berwujud Persedian Hutang gaji Investasi Hutang jangka panjang Ekuitas Kas Peristiwa kemudian

11

Hasil Pengujian Substantif : Kesalahan yang terjadi

Tidak diterapkannya PABU Konsistensi penerapan PABU Ketepatan pisah batas (cut – off) transaksi Penghitungan Penyalinan, penggolongan & peringkasan Pencantuman pengungkapan (disclosure) dalam laporan keuangan

transaksi. Penghitungan. Penyalinan, penggolongan & peringkasan. Pencantuman pengungkapan (disclosure) dalam laporan keuangan.")

12

Pengujian substantif

13

Hubungan antar unsur Risiko & Pengujian

14

Asersi Manajemen Existence or Occurrence Completeness

Keberadaan atau Keterjadian Completeness Kelengkapan Right and Obligation Hak dan Kewajiban Valuation or Allocation Penilaian atau Alokasi : piutang dengan nilai realisasi bersih, properti di catat dengan biaya historis. Presentation and Disclosure Penyajian dan Pengungkapan : kewajiban jangka panjang untuk yang jatuh tempo lebih dari 1 tahun

15

Tujuan Audit

16

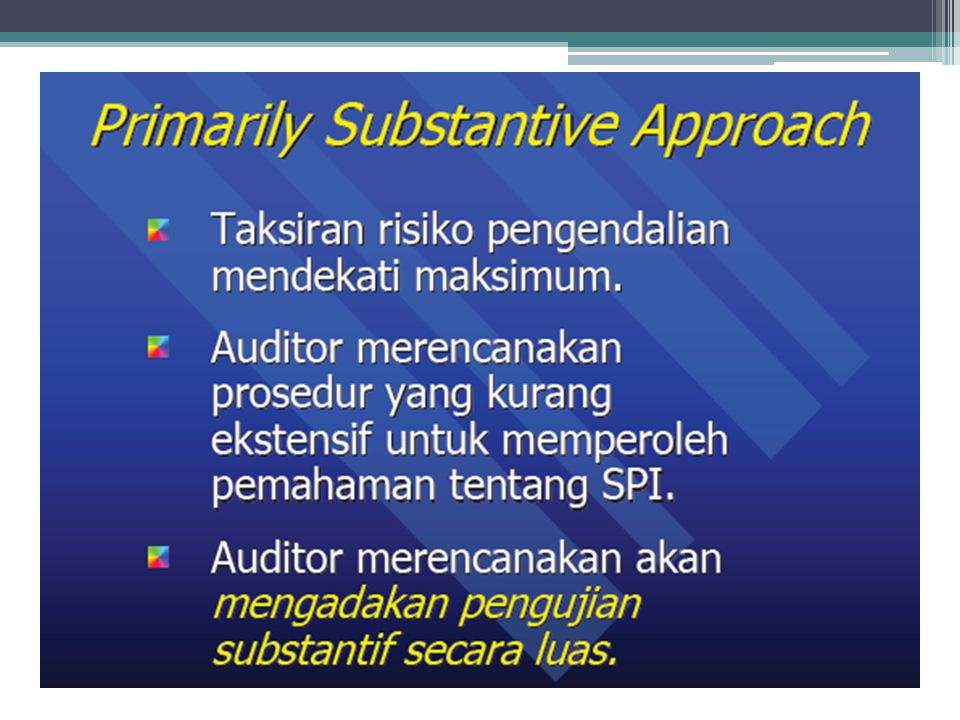

Strategi Audit Awal

19

Sampling Audit untuk Tes Pengawasan & Tes Substantif Transaksi

Metode sampel audit dibagi menjadi dua kategori : Sampel statistik : memperhitungkan resiko sample dalam merencanakan sampel dan mengevaluasi hasil. Sampel non statistik : auditor tidak mengukur resiko. Pemilihan sampel nonstatistik sering disebut sampel berdasarkan penilaian.

20

Materi Auditing 2

21

Materi Auditing 2 (lanjutan)

")

22

Aspek Penilaian

23

Komposisi Penilaian Ujian Tengah Semester (UTS) : 30%

Ujian Akhir Semester (UAS) : 40% Tugas / kuis : 20% Kehadiran : 10%

: 40% Tugas / kuis : 20% Kehadiran : 10%")

24

Syarat Penilaian Kehadiran kuliah harus > 75%

Apabila < 75% Nilai maksimal D On Time Harus mengikuti ujian : Ujian Mid Semester Ujian Akhir Semester

25

Kelemahan Umum Mahasiswa

Bersifat pasif Bergantung pada dosen Malas membaca Malu bertanya Malu mengemukakan pendapat

26

THANK YOU

Presentasi serupa