Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

INKASO (COLLECTION) DAN KLIRING (CLEARANCE)

Pertemuan 9

2

Pengertian Inkaso Dalam proses lalu lintas pembayaran baik dalam negeri maupun luar negeri tidak hanya disebabkan oleh karena ada satu pihak yang memberikan dana secara langsung kepada pihak lain, namun dapat juga terjadi dimana pihak yang satu menagihkan sejumlah dana dari pihak lainnya akibat suatu transaksi ekonomi yang terjadi antara keduanya

3

Pengertian Jasa perbankan untuk melakukan penagihan melalui sarana warkat-warkat berharga (mis. Cek, Bilyet Giro, wesel, promes, dll) pada pihak ketiga (si tertagih) atas permintaan nasabahnya (si penagih) dinamakan Inkaso (Collection).

pada pihak ketiga (si tertagih) atas permintaan nasabahnya (si penagih) dinamakan Inkaso (Collection).")

4

Arbitrase Dalam hal si penagih dan si tertagih berada pada negara yang sama, maka tidak akan terjadi kesulitan penyelesaian apabila terjadi masalah antara keduanya dikarenakan kedua pihak, si penagih dan si tertagih, tunduk pada hukum yang sama yaitu hukum negara yang sama Namun akan sangatlah rumit apabila kedua pihak, si penagih dan si tertagih, berada pada negara yang berlainan dimana masing-masing pihak tunduk pada hukum yang berbeda yang berlaku di negaranya

5

Untuk mengatasi kesulitan tersebut maka International Chamber of Commerce (Kamar Dagang Internasional) membuat suatu aturan yang seragam yang berlaku bagi semua pihak yang terlibat dalam transaksi inkaso dimanapun berada yang dinamakan dengan Uniform Rules for Collection Dalam peraturan ini diatur mengenai batas-batas kewajiban dan tanggung jawab bank, maupun batas-batas kewajiban dan hak dari si nasabah serta penunjukan arbitrase internasional sebagai tempat penyelesaian masalah

6

Pelaku-pelaku inkaso (collection)

Principal, yaitu pihak yang memberikan amanat kepada bank untuk menagihkan warkat berharga yang dimilikinya kepada si tertagih. Remitting Bank, yaitu bank yang diberikan oleh nasabah untuk mengirimkan/menagihkan warkat-warkat berharga yang hendak diinkasokan. Presenting Bank, yaitu bank yang menerima tagihan inkaso dari remitting bank. Presenting bank inilah yang menerbitkan warkat berharga yang diinkasokan. Drawee, yaitu pihak yang tertagih yang mengeluarkan warkat berharga kepada principal atas transaksi yang sudah mereka lakukan. Collecting Bank, yaitu bank-bank yang terlibat dalam proses inkaso

7

Warkat-warkat Inkaso 1. Financial Documents (warkat-warkat keuangan).

Yang termasuk di dalam warkat-warkat keuangan biasanya berupa warkat-warkat yang diterbitkan oleh suatu lembaga keuangan, khususnya perbankan. Misalnya, cek, Bilyet Giro (hanya berlaku di Indonesia dan Belanda), dan lain-lain. 2. Commercial Documents (warkat-warkat perdagangan). Sedangkan yang termasuk dalam warkat-warkat perdagangan biasanya berupa warkat-warkat yang diterbitkan oleh perusahaan/lembaga non keuangan. Misalnya Bill of Lading (diterbitkan perusahaan perkapalan), Delivery Order, dan lain- lain.

, dan lain-lain. 2. Commercial Documents (warkat-warkat perdagangan). Sedangkan yang termasuk dalam warkat-warkat perdagangan biasanya berupa warkat-warkat yang diterbitkan oleh perusahaan/lembaga non keuangan. Misalnya Bill of Lading (diterbitkan perusahaan perkapalan), Delivery Order, dan lain- lain.")

8

Clean Collection Adalah inkaso dimana warkat-warkat yang diinkasokan itu berupa financial documents (warkat-warkat keuangan) yang biasanya tidak dilampiri/diikuti dengan dokumen-dokumen pendukung lainnya. Jadi yang diinkasokan hanya warkat keuangan itu sendiri

yang biasanya tidak dilampiri/diikuti dengan dokumen-dokumen pendukung lainnya. Jadi yang diinkasokan hanya warkat keuangan itu sendiri.")

9

Documentary Collection

Adalah inkaso dimana warkat-warkat yang diinkasokan berupa commercial documents (warkat-warkat perdagangan) yang biasanya dilampiri/diikuti dengan dokumen-dokumen pendukung lainnya

yang biasanya dilampiri/diikuti dengan dokumen-dokumen pendukung lainnya.")

10

Flow Chart Inkaso Dalam Negeri (a)

Principal (Penagih) di Surabaya Bank NSC Surabaya (Remitting Bank) Bank NSC Jakarta (Presenting Bank) Drawee (Tertagih) di Jakarta 3 1 2 5 6 4

di Surabaya. Bank NSC Surabaya (Remitting Bank) Bank NSC Jakarta (Presenting Bank) Drawee (Tertagih) di Jakarta")

11

Nasabah Bank NSC Surabaya mengisi aplikasi permohonan inkaso pada Bank NSC Surabaya untuk memerintahkan menagihkan warkat yang diterbitkan oleh Bank NSC Jakarta kepada si tertagih di Jakarta. Bank NSC Surabaya membuat surat pengantar inkaso dan mengirimkannya bersama-sama dengan warkat yang hendak ditagihkan ke Bank NSC Jakarta melalui pos maupun jasa ekspedisi. Setelah Bank NSC Jakarta menerima surat pengantar inkaso dan warkat inkaso dari Bank NSC Surabaya , kemudian menagihkan kepada si tertagih Mendebet rekening si tertagih pada Bank Bank NSC Jakarta . Dan setelah dipastikan dana hasil tagihan inkaso tersebut berhasil ditagih maka dana tersebut akan dikirimkan/dikreditkan kepada Bank NSC Surabaya Selanjutnya oleh Bank NSC Surabaya akan diserahkan kepada si penagih

12

Flow Chart Inkaso Dalam Negeri (b)

Principal (Penagih) di Surabaya Bank NSC Surabaya (Remitting Bank) Bank NSC Jakarta (Collecting Bank) Drawee (Tertagih) di Jakarta 3 1 2 Bank BENI Jakarta (Presenting Bank) 4 Kliring 8 7 6 5

di Surabaya. Bank NSC Surabaya (Remitting Bank) Bank NSC Jakarta (Collecting Bank) Drawee (Tertagih) di Jakarta Bank BENI Jakarta (Presenting Bank) 4. Kliring")

13

Nasabah Bank NSC Surabaya mengisi aplikasi permohonan inkaso pada Bank NSC Surabaya untuk memerintahkan menagihkan warkat yang diterbitkan oleh Bank BENI Jakarta kepada si tertagih di Jakarta. Bank NSC Surabaya membuat surat pengantar inkaso dan mengirimkannya bersama-sama dengan warkat yang hendak ditagihkan ke Bank NSC Jakarta melalui pos maupun jasa ekspedisi. Setelah Bank NSC Jakarta menerima surat pengantar inkaso dan warkat inkaso dari Bank NSC Surabaya , kemudian menagihkan kepada Bank BENI Jakarta melalui sarana kliring di Jakarta. Bank BENI Jakarta menerima tagihan kliring dari Bank NSC Jakarta, kemudian mendebet rekening si tertagih pada Bank BENI Jakarta. Dan setelah dipastikan dana hasil tagihan inkaso tersebut berhasil ditagih Maka dana tersebut akan dikirimkan/dikreditkan kepada Bank NSC Jakarta melalui kliring Yang kemudian oleh Bank NSC Jakarta hasil inkaso tersebut akan dikirimkan ke Bank NSC Surabaya Selanjutnya oleh Bank NSC Surabaya akan diserahkan kepada si penagih.

14

Flow Chart Inkaso Luar Negeri

Principal (Penagih) di Surabaya Bank NSC Surabaya (Remitting Bank) Bank NSC Kantor Pusat Jakarta (Collecting Bank) Drawee (Tertagih) di New York 3 1 2 City Bank New York (Presenting Bank) 4 8 7 6 5

di Surabaya. Bank NSC Surabaya (Remitting Bank) Bank NSC Kantor Pusat Jakarta (Collecting Bank) Drawee (Tertagih) di New York City Bank. New York (Presenting Bank)")

15

Nasabah Bank NSC Surabaya mengisi aplikasi permohonan inkaso pada Bank NSC Surabaya untuk memerintahkan menagihkan warkat yang diterbitkan oleh City Bank New York kepada si tertagih di New York. Bank NSC Surabaya membuat surat pengantar inkaso dan mengirimkannya bersama-sama dengan warkat yang hendak ditagihkan ke Bank NSC Kantor Pusat Jakarta melalui pos maupun jasa ekspedisi. Inkaso ke luar negeri ini harus melalui kantor pusat bank yang bersangkutan karena yang mempunyai hubungan depository correspondent dengan bank di luar negeri hanyalah kantor pusat bank di Indonesia. Setelah Bank NSC Kantor Pusat Jakarta menerima surat pengantar inkaso dan warkat inkaso dari Bank NSC Surabaya , kemudian menagihkan kepada Nostronya City Bank New York melalui jasa ekspedisi. City Bank New York menerima warkat inkaso dari Bank NSC Kantor Pusat Jakarta, kemudian mendebet rekening si tertagih pada City Bank New York.

16

5. Dan setelah dipastikan dana hasil tagihan inkaso tersebut berhasil ditagih

6. Maka dana tersebut akan dikreditkan kepada rekening Bank NSC Kantor Pusat Jakarta padanya. 7. Setelah rekening Bank NSC Kantor Pusat Jakarta pada City Bank New York terkreditkan karena hasil inkaso tersebut, maka Bank NSC Kantor Pusat Jakarta mengirimkan hasil inkaso tersebut ke Bank NSC Surabaya 8. Selanjutnya oleh Bank NSC Surabaya akan diserahkan kepada si penagih

17

KLIRING / CLEARANCE

18

Pengertian KLIRING Kliring adalah pertukaran data keuangan elektronik dan/atau warkat antar peserta kliring baik atas nama peserta maupun atas nama nasabah yang perhitungannya diselesaikan pada waktu tertentu Dalam transaksi perdagangan antara seseorang /perusahaan dengan orang /perusahaan lainnya, pembayaran tidak saja dilakukan dengan menggunakan uang tunai tetapi dapat juga dengan menggunakan warkat-warkat/surat-surat berharga yang diterbitkan oleh bank

19

Lalu lintas pembayaran giral

adalah kegiatan bayar membayar dengan warkat bank yang diperhitungkan atas beban dan untuk keuntungan rekening bank yang bersangkutan pada Bank Indonesia atau pada bank yang ditunjuk oleh Bank Indonesia sebagai penyelenggara kliring

20

Wilayah kliring adalah suatu lingkungan tertentu yang memungkinkan kantor-kantor bank memperhitungkan warkat-warkatnya dalam jadwal kliring yang ditetapkan

21

Lembaga kliring adalah tempat yang disediakan oleh penyelenggara kliring, sebagai pertemuan kliring antara bank penyelenggara kliring dan wakil-wakil bank peserta kliring

22

Tujuan kliring adalah untuk memperluas dan memperlancar lalu lintas pembayaran giral.

23

Warkat kliring adalah alat lalu lintas pembayaran giral yang dapat diperhitungkan dalam kliring namun terbatas pada warkat yang dinyatakan dalam rupiah (mata uang lokal negara yang bersangkutan), bernilai nominal penuh (100% face value), dan telah jatuh tempo saat dikliringkan

, bernilai nominal penuh (100% face value), dan telah jatuh tempo saat dikliringkan.")

24

Macam-macam warkat kliring

cek, bilyet giro (hanya berlaku di Indonesia dan Belanda) surat bukti penerimaan penerimaan transfer dari luar kota wesel bank untuk transfer nota debit (lalu lintas giro – LLG) nota kredit (perhitungan giro – PG)

surat bukti penerimaan penerimaan transfer dari luar kota. wesel bank untuk transfer. nota debit (lalu lintas giro – LLG) nota kredit (perhitungan giro – PG)")

25

MEKANISME SETTLEMENT SAAT INI

Saat ini terdapat 2 macam mekanisme penyelesaian transaksi antar bank, yaitu melalui kliring atau sistem BI-RTGS. Berbeda dengan sistem BI-RTGS yang menggunakan metode gross settlement dimana setiap transaksi diperhitungkan secara individual, maka kliring menggunakan metoda net settlement dalam rangka penyelesaian akhir. Net settlement adalah proses penyelesaian akhir transaksi-transaksi pembayaran yang dilakukan pada akhir suatu periode dengan melakukan offsetting antara kewajiban-kewajiban pembayaran dengan hak-hak penerimaan sehingga hanya ada 1 net hak atau kewajiban yang akan disettle untuk masing-masing rekening bank.

26

RTGS Sistem Bank Indonesia–Real Time Gross Settlement, yang selanjutnya disebut Sistem BI-RTGS, adalah sistem transfer dana sebagaimana dimaksud dalam ketentuan Bank Indonesia yang mengatur mengenai Sistem Bank Indonesia Real Time Gross Settlement Sistem BI-RTGS adalah proses penyelesaian akhir transaksi (settlement) pembayaran yang dilakukan per transaksi (individually processed / gross settlement) dan bersifat real time (electronically processed), dimana rekening peserta dapat didebit/dikredit berkali- kali dalam sehari sesuai dengan perintah pembayaran dan penerimaan pembayaran

pembayaran yang dilakukan per transaksi (individually processed / gross settlement) dan bersifat real time (electronically processed), dimana rekening peserta dapat didebit/dikredit berkali- kali dalam sehari sesuai dengan perintah pembayaran dan penerimaan pembayaran.")

27

RTGS Structure Sebagaimana digunakan oleh sebagian besar sistem RTGS di dunia, BI-RTGS juga menggunakan V-shaped structure dalam pengiriman message dari peserta pengirim kepada peserta penerima melalui Bank Indonesia sebagai penyelenggara BI-RTGS Dalam struktur ini, seluruh informasi yang terkandung dalam suatu transaksi akan dikirimkan oleh peserta pengirim kepada RTGS Central Computer (RCC) dan akan diteruskan kepada peserta penerima apabila transfer sudah di-settle oleh Bank Indonesia

dan akan diteruskan kepada peserta penerima apabila transfer sudah di-settle oleh Bank Indonesia.")

28

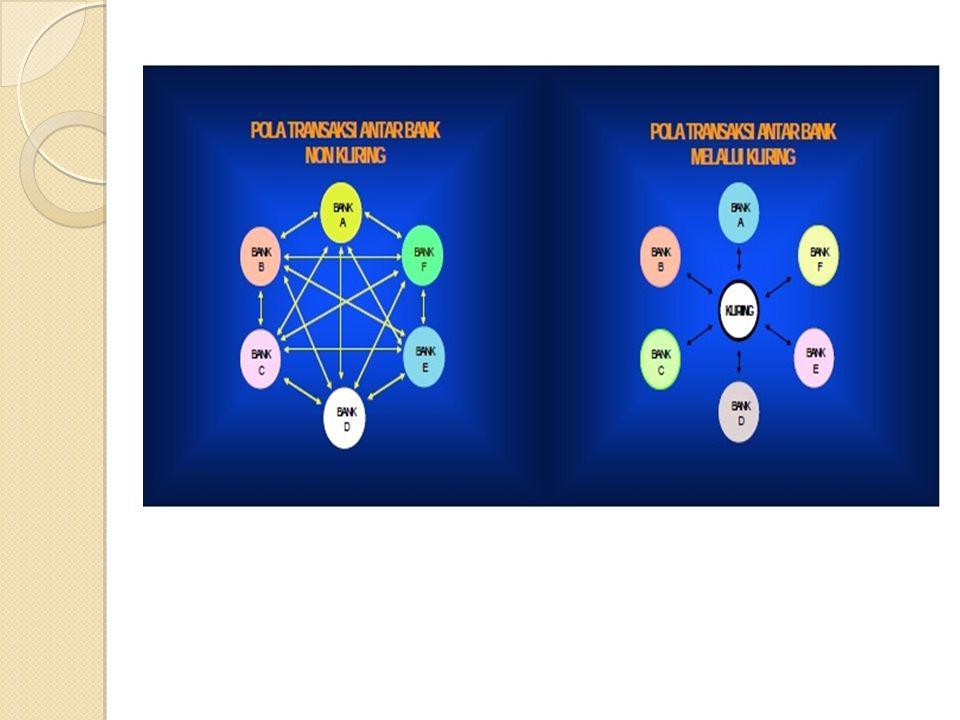

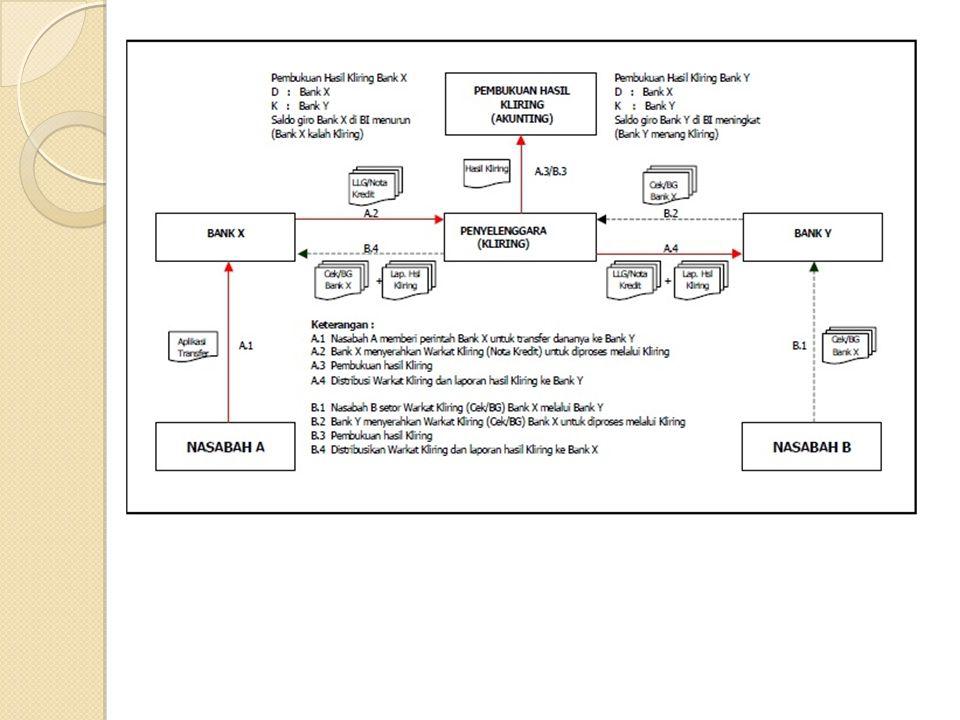

Skema Kliring Bank BENI Surabaya Bank NSC Warkat

Lembaga Kliring Bank Indonesia Bank BENI Surabaya Bank NSC Warkat Kliring ke Bank Lain Warkat Bank BENI dari Bank Lain Bank NSC dari Bank Lain

29

Bank NSC Surabaya, Bank BENI Surabaya dan bank-bank lain saling bertemu di lembaga kliring untuk menukarkan warkat bank lain yang mereka terima dan untuk menerima tagihan dari bank lain atas warkat-warkat banknya yang dimiliki oleh bank lain. Proses tukar menukar warkat dilakukan dengan penyerahan warkat kliring bank lain kepada lembaga kliring. Selanjutnya lembaga kliring akan menyerahkan warkat-warkat yang ditagihkan kepada bank-bank penerbit warkat tersebut

30

Jenis-jenis Kliring Berdasarkan tempat penyelenggaraannya:

Kliring Lokal, yaitu kliring yang diselenggarakan di suatu wilayah kliring yang sama. Kliring Antar Wilayah, yaitu kliring yang diselenggarakan di suatu wilayah kliring yang berbeda

31

Jenis-jenis Kliring Berdasarkan cara penyelenggaraannya:

Kliring manual Kliring Semi Otomasi Kliring Otomasi Sistem Kliring Nasional TUGAS: FLOWCHART KLIRING

32

Penyelenggara Kliring

Bagi wilayah yang terdapat Bank Indonesia, maka lembaga kliring diselenggarakan oleh Bank Indonesia. Sedangkan bagi wilayah yang tidak terdapat Bank Indonesia, maka lembaga kliring diselenggarakan oleh bank yang ditunjuk oleh Bank Indonesia yang memenuhi syarat-syarat: Kemampuan administrasi Tenaga pimpinan dan pelaksana Ruangan kantor Peralatan komunikasi

33

Peserta Kliring Bank Umum Bank Pembangunan

Lembaga Keuangan Bukan Bank (LKBB) Dari peserta-peserta kliring di atas masih dibedakan pula menjadi: 1. Peserta Langsung Peserta kliring yang memperhitungkan warkat kliring secara langsung dalam pertemuan kliring 2. Peserta Tidak Langsung Peserta kliring yang memperhitungkan warkat kliring dalam pertemuan kliring melalui kantor pusat atau salah satu kantor cabangnya yang menjadi peserta kliring langsung

Dari peserta-peserta kliring di atas masih dibedakan pula menjadi: 1. Peserta Langsung. Peserta kliring yang memperhitungkan warkat kliring secara langsung dalam pertemuan kliring 2. Peserta Tidak Langsung. Peserta kliring yang memperhitungkan warkat kliring dalam pertemuan kliring melalui kantor pusat atau salah satu kantor cabangnya yang menjadi peserta kliring langsung.")

34

Menang Kliring Dalam hal terjadi sebuah bank lebih banyak menagih daripada ditagih setelah dikurangi tolakan-tolakan, maka bank tersebut dikatakan menang kliring pada hari yang bersangkutan. Apabila bank tersebut menang kliring, oleh Bank Indonesia rekening bank tersebut pada Bank Indonesia akan dikredit sejumlah kemenangan kliringnya sehingga saldo rekening bank tersebut akan bertambah

35

Kalah Kliring Namun sebaliknya apabila suatu bank lebih banyak ditagih daripada menagih setelah dikurangi dengan tolakan-tolakan, maka bank tersebut dikatakan kalah kliring pada hari yang bersangkutan. Apabila bank tersebut kalah kliring, oleh Bank Indonesia rekening bank tersebut pada Bank Indonesia akan didebit sejumlah kekalahan klirIngnya sehingga saldo rekening bank tersebut akan berkurang

38

Sistem kliring manual

39

Sistem kliring semi otomasi

40

Sistem kliring otomasi

41

SKNBI

Presentasi serupa

>")