Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

2012 Fakultas Ekonomi – Universitas Darwan Ali

2

KELOMPOK 2 : 1. Suwita Inama 2. Padlianur 3. Idayati 4. Mery Julianti 5. Wais

2012 Fakultas Ekonomi – Universitas Darwan Ali

3

BAB 1 PERSEKUTUAN PEMBENTUKAN DAN USAHANYA

4

PERSEKUTUAN PEMBENTUKAN DAN USAHANYA

Persekutuan (Partnership) adalah suatu penggabungan di antara dua orang (badan) atau lebih untuk memiliki bersama-sama dan menjalankan suatu perusahaan guna mendapatkan keuntungan atau laba. Dari segi akuntansinya Persekutuan sebagai unit usaha harus dianggap mempunyai kedudukan terpisah dengan pemilik-perniliknya.

adalah suatu penggabungan di antara dua orang (badan) atau lebih untuk memiliki bersama-sama dan menjalankan suatu perusahaan guna mendapatkan keuntungan atau laba. Dari segi akuntansinya Persekutuan sebagai unit usaha harus dianggap mempunyai kedudukan terpisah dengan pemilik-perniliknya.")

5

KARAKTERISTIK PERSUKUTUAN

Berusaha bersama-sama (Mutual Agency). Jangka Waktu terbatas (Limited Life). Tanggung Jawab yang tidak terbatas (Unlimited Liability). Memiliki suatu bagian/hak di dalam persekutuan (ownership of an interest in a partnership). Pengambilan bagian keuntungan persekutuan.

. Jangka Waktu terbatas (Limited Life). Tanggung Jawab yang tidak terbatas (Unlimited Liability). Memiliki suatu bagian/hak di dalam persekutuan (ownership of an interest in a partnership). Pengambilan bagian keuntungan persekutuan.")

6

Akuntansi Terhadap Penyertaan Modal dalam Persekutuan

Hak-hak dari para anggota diikhtisarkan di dalam rekening modal masing-masing yang terdiri dari penanaman mula-mula, penanaman tambahan dan prive, serta bagian dari keuntungan atau kerugian usaha. Para anggota boleh membuat persetujuan dalam membagi keuntungan atau kerugian dalam berbagai macam cara yang sesuai dengan hak penyertaan mereka. Apabila tidak ada suatu persetujuan tertentu, maka keuntungan atau kerugian harus dibagi sama di antara para anggota.

7

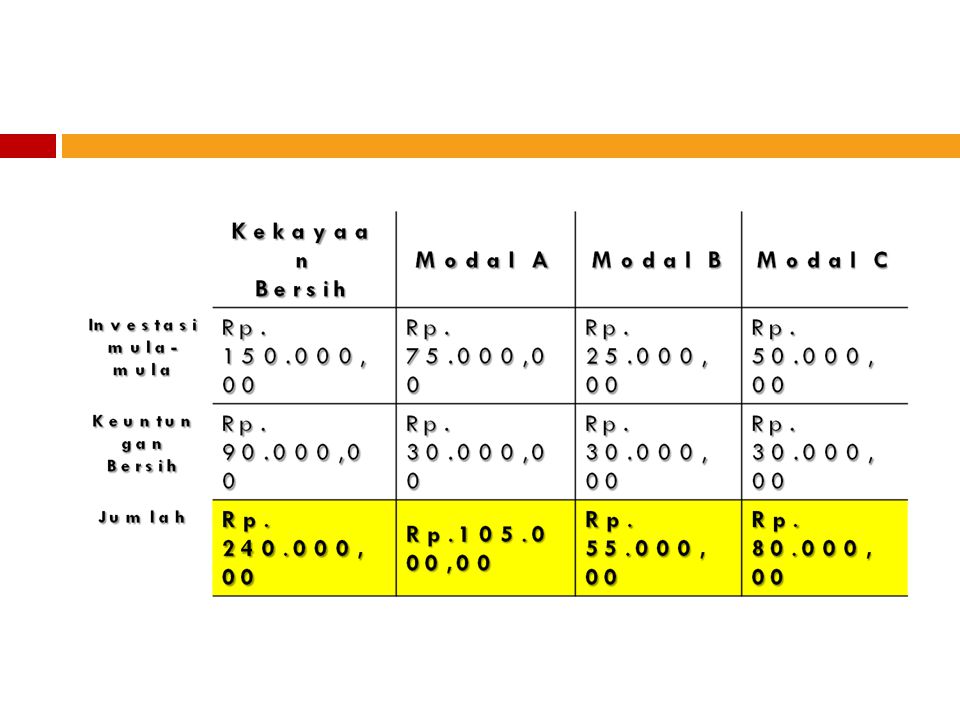

CONTOH KASUS 1 Tuan A, B dan C mendirikan suatu persekutuan dengan investasi masing-masing Rp ,00; Rp ,00 dan Rp ,00. Mereka setuju untuk membagi keuntungan atau kerugian dengan perbandingan yang sama. Apabila persekutuan mendapat laba Rp ,00, maka rekening modal untuk masing-masing anggota menjadi sebagai berikut :

9

CONTOH KASUS 2 Apabila persekutuan tersebut pada nomor 1, menderita kerugian sebanyak Rp ,00 maka rekening modal untuk masing-masing anggota akan menjadi sebagai berikut : Kekayaan Bersih Modal A Modal B Modal C Investasi mula-mula Rp ,00 Rp ,00 Rp ,00 Rp ,00 Kerugian (Rp ,00) (Rp ,00) (Rp ,00) Jumlah Rp ,00 Rp ,00 (Rp ,00) Rp ,00

(Rp ,00) (Rp ,00) Jumlah. Rp ,00. Rp ,00. (Rp ,00) Rp ,00.")

10

Pembentukan persekutuan di antara dua orang atau lebih yang masing-masing hanya menyerahkan setoran modalnya dalam bentuk uang atau barang kepada persekutuan yang membuat pembukuan tersendiri, tidak banyak mengalami kesulitan. Tetapi apabila persekutuan didirikan dengan menggabungkan beberapa perusahaan yang sudah berjalan, maka biasanya timbul beberapa persoalan, antara lain : Apabila persekutuan akan mempergunakan catatan pembukuan dengan melanjutkan catatan pembukuan dari salah satu perusahaan terdahulu atau membentuk pembukuan tersendiri yang baru. Apakah perubahan atau pernilaian tertentu terhadap posisi aktiva, hutang dan modal dari masing-masing perusahaan yang akan digabungkan perlu diadakan atau tidak perlu diadakan. Sebagai gambaran dapat dilihat dari contoh berikut ini :

11

CONTOH KASUS 3 Tuan D dan Tuan E masing-masing bersepakat untuk membentuk sebuah persekutuan. Tuan D telah memiliki sebuah perusahaan yang sudah berjalan. Tuan E bermaksud menanamkan modalnya dalam persekutuan sebanyak Rp ,00. Adapun neraca perusahaan Tuan D sebelum bergabung adalah sebagai berikut :

12

Tuan D Neraca per 31 Desember 1979

CONTOH KASUS 3 Tuan D Neraca per 31 Desember 1979 Kas Rp Piutang Dagang Rp Cadangan Kerugian Piutang Rp Rp Persediaan Barang Dagangan Rp Supplies Kantor Rp Meubel & alat Alat kantor Rp Akumulasi Penyusutan Rp Rp Rp Hutang Dagang Rp Modal Tuan D Rp Rp

13

CONTOH KASUS 3 Tuan D dan E bersepaka bahwa dalam pembentukan pelsekutuan ini, Tuan D meminta beberapa syarat untuk merubah posisi keuangan yang dilaporkan pada Neraca per 3l Desember 1979, sebagai berikut : a. Uang Kas yang ada di ambil seluruhnya oleh Tuan D b. Piutang Dagang Piutang sebesar Rp 4.000,00 dianggap tidak tertagih dan harus dihapus. cadangan kerugian piutang ditetapkan 4% dari saldo piutang yang baru. c. Persediaun Barang dogangon Barang-barang yang telah dinilai atas dasar "Harga pokok", yang dihitung dengan metode LIFO dinilai kembali berdasar harga pasar sehingga nilainya menjadi : Rp ,00. d. Meubel & Alat-alat Kantor Nilai pengganti sebesar Rp ,00 terhadap aktiva ini telah disusut sebesar 50%, dan di catat berdasar nilai sehat sebesar Rp ,00 e. Goodwill Kepada Tuan D diberikan goodwill atas reputasi perusahaannya yang dinilai sebesar Rp ,00

14

CONTOH KASUS 3 Cadangan Kerugian Piutang Rp. 1.760.00

Prosedur pembukuan dalam Persekutuan D & E yang baru dibentuk dapat dipakai salah satu dari kedua cara berikut ini : 1. Persekutuan yang baru dibentuk melaniutkan buku-buku perusahaan terdahulu (Tuan D) (a) Mencatat penilaian kembali berbagai macam aktiva perusahaan Tuan D, sesuai dengan ketentuan yang disepakati bersama. Cadangan Kerugian Piutang Rp Persediaan Barang Dagangan Rp Akumulasi Penyusutan meubel & Alat-alat Kantor Rp Goodwill Rp Piutang Dagang Rp Meubel & Alat-alat Kantor Rp Modal Tuan D Rp

(a) Mencatat penilaian kembali berbagai macam aktiva perusahaan Tuan D, sesuai dengan ketentuan yang disepakati bersama. Cadangan Kerugian Piutang Rp Persediaan Barang Dagangan Rp Akumulasi Penyusutan meubel & Alat-alat Kantor Rp Goodwill Rp Piutang Dagang Rp Meubel & Alat-alat Kantor Rp Modal Tuan D Rp")

15

CONTOH KASUS 3 Kas Rp. 100.000.00 (b) Mencatat setoran modal Tuan E

Modal Tuan E Rp (c) Mencatat Pengambilan uang kas oleh Tuan D Modal Tuan D Rp Kas Rp

Mencatat Pengambilan uang kas oleh Tuan D. Modal Tuan D Rp Kas Rp")

16

CONTOH KASUS 3 2. Persekutuan yang baru dibentuk membuka buku-buku baru tersendiri. (a) Mencatat kekayaan bersih perusahaan Tuan D, sebagai setoran modal kepada persekutuan Piutang Dagang Rp Persediaan Barang Dagangan Rp Supplies Kantor Rp Meubel & Alat-alat kantor Rp Goodwill Rp Cadangan kerugian Rp Hutang Dagang Rp Modal Tuan D Rp (b) Mencatat Setoran Modal Tuan E Kas Rp Modal Tuan E Rp

Mencatat kekayaan bersih perusahaan Tuan D, sebagai setoran modal kepada persekutuan. Piutang Dagang Rp Persediaan Barang Dagangan Rp Supplies Kantor Rp Meubel & Alat-alat kantor Rp Goodwill Rp Cadangan kerugian Rp Hutang Dagang Rp Modal Tuan D Rp (b) Mencatat Setoran Modal Tuan E. Kas Rp Modal Tuan E Rp")

17

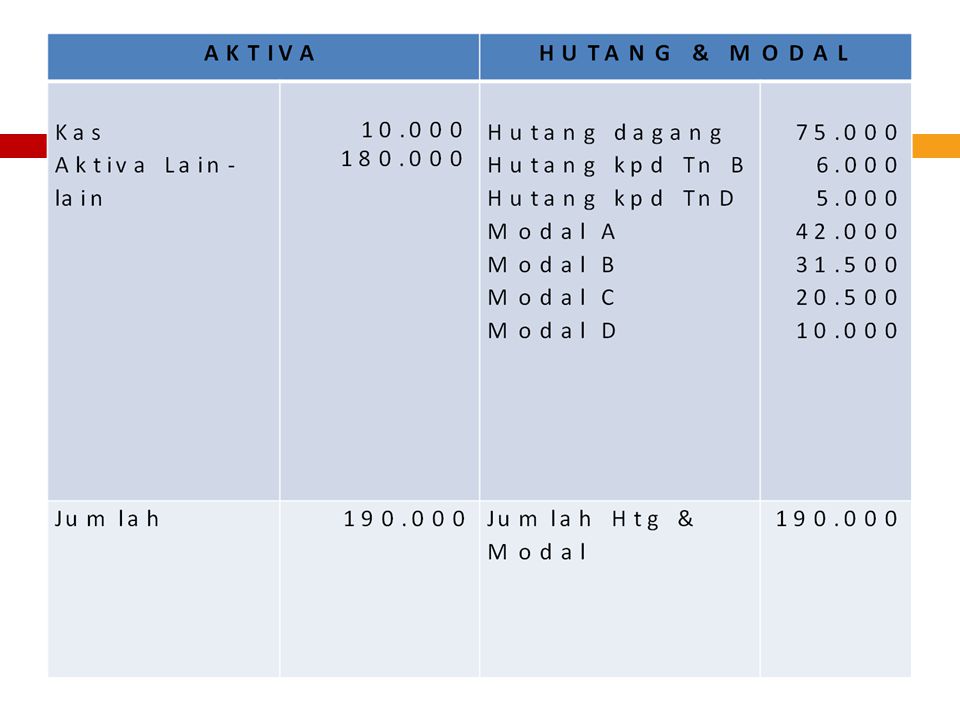

“Persekutuan D & E” Neraca Pembukaan, per 2 Januari 1980

CONTOH KASUS 3 “Persekutuan D & E” Neraca Pembukaan, per 2 Januari 1980 AKTIVA Aktiva Lancar Kas Rp Piutang Dagang Rp Cadangan Kerugian Piutang Rp Rp Persediaan Barang Dagangan Rp Supplies Kantor Rp Jumlah Aktiva Lancar Rp Aktiva Tetap Meubel & alat Alat kantor Rp GoodWill Rp Jumlah Aktiva Rp HUTANG & MODAL Hutang Lancar Hutang Dagang Rp Jumlah Hutang Lancar Rp Modal : Modal Tuan D Rp Modal Tuan E Rp Jumlah Hutang & Modal Rp

18

Pembagian Laba (rugi) di dalam Persekutuan

Adapun berbagai macam cara pembagian laba (rugi) yang akan dikemukakan di sini adalah : 1. Dibagi sama 2. Dengan perbandingan atas dasar perjanjian. 3. Dengan perbandingan penyertaan modal. 4. Mula-mula ditentukan bunga modal dari masing-masing anggota, selebihnya dibagi atas dasar perjanjian. 5. Mula-mula diberikan gaji sebagai pemilik dan bonus kepada anggota yang aktip bekerja, sisanya dibagi atas dasar perjanjian. 6. Mula-mula ditetapkan bunga untuk modal dari anggota, kemudian gaji sebagai pemilik dan bonus untuk anggota-anggota yang dianggap berjasa dan sisanya dibagi atas dasar perjanjian bersama.

yang akan dikemukakan di sini adalah : 1. Dibagi sama 2. Dengan perbandingan atas dasar perjanjian. 3. Dengan perbandingan penyertaan modal. 4. Mula-mula ditentukan bunga modal dari masing-masing anggota, selebihnya dibagi atas dasar perjanjian. 5. Mula-mula diberikan gaji sebagai pemilik dan bonus kepada anggota yang aktip bekerja, sisanya dibagi atas dasar perjanjian. 6. Mula-mula ditetapkan bunga untuk modal dari anggota, kemudian gaji sebagai pemilik dan bonus untuk anggota-anggota yang dianggap berjasa dan sisanya dibagi atas dasar perjanjian bersama.")

19

CONTOH KASUS 4 Tuan F, G dan H telah mendirikan sebuah persekutuan dan pada tahun 1980 mendapatkan keuntungan sebesar Rp ,00. Pada akhir tahun 1980, diketahui posisi rekening pribadi (prive/personal/current account) dan rekening “modal" masing-masing anggota adalah sebagai berikut :

dan rekening modal masing-masing anggota adalah sebagai berikut :")

20

Pribadi F Pribadi G Pribadi H

CONTOH KASUS 4 Pribadi F Pribadi G Pribadi H Saldo D/K D K 1980 Mei 7 20.00 - Saldo D/K D K 1980 Mei 31 35.00 - Saldo D/K D K 1980 Mei 15 45.00 -

21

CONTOH KASUS 4 Modal F Modal G Modal H Saldo D/K D K 1980 Jan 2 Apr 1

- Saldo D/K D K 1980 Jan 2 Jun 1 - Saldo D/K D K 1980 Jan 2 Apr 1 Agst 1 -

22

PENJELASAN CONTOH KASUS 4

1) Apabila disetujui laba (rugi) yang diperoleh dibagi sama, maka jurnal untuk mencatat pembagian laba sebesar Rp ,00 pada tahun 1980, adalah sebagai berikut : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp 2) Apabila disetujui pembagian laba/rugi dilakukan dengan suatu perbandingan sebagai berikut : Tuan F : G : H = 3 : 5 : 7, maka jurnal untuk mencatat pembagian laba itu adalah sebagai berikut : Pribadi F Rp Pribadi H Rp Perhitungan : Jumlah Bagian Laba Tuan F = 3/15x = Rp Bagian Laba Tuan G = 5/15 x = Rp Bagian Laba Tuan H = 7/15 x = Rp (+) T O T A L Rp

Apabila disetujui laba (rugi) yang diperoleh dibagi sama, maka jurnal untuk mencatat pembagian laba sebesar Rp ,00 pada tahun 1980, adalah sebagai berikut : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp ) Apabila disetujui pembagian laba/rugi dilakukan dengan suatu perbandingan sebagai berikut : Tuan F : G : H = 3 : 5 : 7, maka jurnal untuk mencatat pembagian laba itu adalah sebagai berikut : Pribadi F Rp Pribadi H Rp Perhitungan : Jumlah. Bagian Laba Tuan F = 3/15x = Rp Bagian Laba Tuan G = 5/15 x = Rp Bagian Laba Tuan H = 7/15 x = Rp (+) T O T A L Rp")

23

PENJELASAN CONTOH KASUS 4

3) Apabila disetujui bahwa pembagian laba (rugi) dilakukan sesuai dengan perbandingan penyertaan modal dari masing-masing anggota. Dalam hal ini ada 3 (tiga) kemungkinan yang bisa ditempuh, yaitu : a) Sesuai dengan perbandingan modal awal. b) Sesuai dengan perbandingan modal akhir. c) Sesuai dengan perbandingan modal rata-rata tahunan.

Apabila disetujui bahwa pembagian laba (rugi) dilakukan sesuai dengan perbandingan penyertaan modal dari masing-masing anggota. Dalam hal ini ada 3 (tiga) kemungkinan yang bisa ditempuh, yaitu : a) Sesuai dengan perbandingan modal awal. b) Sesuai dengan perbandingan modal akhir. c) Sesuai dengan perbandingan modal rata-rata tahunan.")

24

PENJELASAN CONTOH KASUS 4

a) Apabila keuntungan dibagi sesuai dengan perbandingan modal awal, maka jurnal untuk mencatat pembagian laba itu adalah sebagai berikut : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp Perhitungan : Nama Anggota Saldo Modal Awal Tahun Ratio Pembagian Laba Hak Atas Laba (Rugi) F 3/12 37.500 G 4/12 50.000 H 5/12 62.500 JUMLAH 12/12

Apabila keuntungan dibagi sesuai dengan perbandingan modal awal, maka jurnal untuk mencatat pembagian laba itu adalah sebagai berikut : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp Perhitungan : Nama. Anggota. Saldo Modal. Awal Tahun. Ratio Pembagian. Laba. Hak Atas. Laba (Rugi) F / G / H / JUMLAH /")

25

PENJELASAN CONTOH KASUS 4

b) Apabila laba (rugi) dibagi sesuai dengan perbandingan modal akhir. maka jurnal pembagian laba iru adalah sebagai berikut : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp Perhitungan : Nama Anggota Saldo Modal Akhir Tahun Ratio Pembagian Laba Hak Atas Laba (Rugi) F 4/15 40.000 G 5/15 50.000 H 6/15 60.000 JUMLAH 15/15

Apabila laba (rugi) dibagi sesuai dengan perbandingan modal akhir. maka jurnal pembagian laba iru adalah sebagai berikut : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp Perhitungan : Nama. Anggota. Saldo Modal. Akhir Tahun. Ratio Pembagian. Laba. Hak Atas. Laba (Rugi) F / G / H / JUMLAH /")

26

PENJELASAN CONTOH KASUS 4

c) Apabila laba (rugi) dibagi sesuai dengan perbandingan modal rata-rata tahunan, maka jurnalnya adalah : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp Perhitungan : Perbandingan modal rata-rata Nama Anggota Tanggal Mutasi Jumlah D Mutasi K Saldo Modal Jangka Waktu Tiap Bagian Modal Jumlah Modal dalam jangka waktu yang bersangkutan F 2 Jan 1 April - 3 bulan 9 bulan 12 bulan G 1 Juni 5 bulan 7 bulan H 1 Agusts 4 bulan

Apabila laba (rugi) dibagi sesuai dengan perbandingan modal rata-rata tahunan, maka jurnalnya adalah : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp Perhitungan : Perbandingan modal rata-rata. Nama. Anggota. Tanggal Mutasi. Jumlah. D. Mutasi. K. Saldo. Modal. Jangka Waktu Tiap Bagian Modal. Jumlah Modal dalam jangka waktu yang bersangkutan. F. 2 Jan. 1 April bulan. 9 bulan. 12 bulan G. 1 Juni bulan. 7 bulan H. 1 Agusts bulan")

27

PENJELASAN CONTOH KASUS 4

Pembagian Laba : S 4) Apabila pembagian laba (rugi) dilakukan dengan memperhirungkan bunga modal untuk masing-masing penyertaan dan sisanya dibagi dengan perbandingan F:G:H=2:2:1. Bunga modal ditentukan sebesar 6% setahun dari modal rata-rata. Jurnal untuk mencatat pembagian laba tersebut adalah Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp Nama Anggota Ratio Pembagian Laba Hak Atas Laba (Rugi) F 45/200 33.750 G 55/200 41.250 H 100/200 75.000 JUMLAH 200/200

Apabila pembagian laba (rugi) dilakukan dengan memperhirungkan bunga modal untuk masing-masing penyertaan dan sisanya dibagi dengan perbandingan F:G:H=2:2:1. Bunga modal ditentukan sebesar 6% setahun dari modal rata-rata. Jurnal untuk mencatat pembagian laba tersebut adalah Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp Nama. Anggota. Ratio Pembagian. Laba. Hak Atas. Laba (Rugi) F. 45/ G. 55/ H. 100/ JUMLAH. 200/")

28

Perhitungan Bunga Modal

Bunga modal rata-rata dapat dihirung dengan dua cara. Pertama dengan menentukan besarnya bunga untuk setiap bagian modal sesuai dengan jangka waktu sejumlah modal itu ditanamkan dalam perusahaan sebagai berikut : Bunga Modal untuk Tuan F Investasi sebesar : Rp selama 12 bulan = 12/12 x 6% x = Rp selama 9 bulan = 9/12 x 6% x = Jumlah = Bunga Modal untuk Tuan G Investasi sebesar : Rp selama 12 bulan = 12/12 x 6% x = Rp selama 7 bulan = 7/12 x 6% x = Jumlah = Bunga Modal untuk Tuan H Investasi sebesar : Rp selama 12 bulan = 12/12 x 6% x = Rp selama 9 bulan = 9/12 x 6% x = Dikurangi : Penarikan kembali modal sebesar Rp = 5/12 x 6% x = Jumlah =

29

Perhitungan Bunga Modal

Perhitungan bunga modal dapat juga dilakukan atas dasar besarnya modal rata-rara setiap bulan sebagai berikut : Bunga Modal untuk F = 6% = G = 6% = H = 6% = Pembagian Laba : 12 12 12 F G H JUMLAH Bunga Modal 22.500 27.500 50.000 Sisa Laba 20.000 10.000 42.500 47.500 60.000

30

PEMBAGIAN KEUNTUNGAN 5) Apabila pembagian keuntungan dilakukan dengan terlebih dahulu menentukan gaji para pemilik yang setiap bulannya Tuan F, G dan H, masing-masing menerima sebesar Rp 2.750,00 : Rp 2.500,00 dan Rp 2.250,00. Sedang sisanya dibagi sesuai dengan perbandingan modal akhir. Jurnal untuk mencatat pembagian laba tersebut adalah : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp Perhitungan Gaji : Tuan F = Rp x 12 = Rp Tuan G = Rp x 12 = Rp Tuan H = Rp x 12 = Rp (+) jumlah = Rp Pembagian Laba : F G H JUMLAH Gaji Pemilik 33.000 30.000 27.000 90.000 Sisa Laba 16.000 20.000 24.000 60.000 49.000 50.000 51.000

Apabila pembagian keuntungan dilakukan dengan terlebih dahulu menentukan gaji para pemilik yang setiap bulannya Tuan F, G dan H, masing-masing menerima sebesar Rp 2.750,00 : Rp 2.500,00 dan Rp 2.250,00. Sedang sisanya dibagi sesuai dengan perbandingan modal akhir. Jurnal untuk mencatat pembagian laba tersebut adalah : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp Perhitungan Gaji : Tuan F = Rp x 12 = Rp Tuan G = Rp x 12 = Rp Tuan H = Rp x 12 = Rp (+) jumlah = Rp Pembagian Laba : F. G. H. JUMLAH. Gaji Pemilik Sisa Laba")

31

PEMBAGIAN KEUNTUNGAN 6) Apabila pembagian keuntungan disetujui dilakukan dengan ketentuan sebagai berikut : a) Bunga modal ditetapkan sebesar 6% setahun dari modal rata-rara. b) Untuk Tuan F sebagai anggota yang memimpin diberikan bonus sebesar 20% dari keuntungan sesudah dikurangi bonus untuknya terlebih dahulu; sedang Tuan G yang membantu secara part-time diberikan bonus sebesar 1/5 dari bonus Tuan F. c) Sisanya dibagi dengan perbandingan F : G : H = 2 : 2 : I Jurnal untuk mencatat pembagian Laba tersebut adalah : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp

Bunga modal ditetapkan sebesar 6% setahun dari modal rata-rara. b) Untuk Tuan F sebagai anggota yang memimpin diberikan bonus sebesar 20% dari keuntungan sesudah dikurangi bonus untuknya terlebih dahulu; sedang Tuan G yang membantu secara part-time diberikan bonus sebesar 1/5 dari bonus Tuan F. c) Sisanya dibagi dengan perbandingan F : G : H = 2 : 2 : I. Jurnal untuk mencatat pembagian Laba tersebut adalah : Rugi & Laba Rp Pribadi F Rp Pribadi G Rp Pribadi H Rp")

32

PEMBAGIAN KEUNTUNGAN Perhitungan Bonus : Laba Bersih Rp Bonus 20% dari laba sesudah dikurangi bonus jadi : 100 % + 20% = Rp % = Rp % = Rp Pembagian Laba : F G H JUMLAH Bunga Modal 22.500 27.500 50.000 Bonus 25.000 5.000 - 30.000 Sisa Laba 8.000 4.000 20.000 55.500 40.500 54.000

33

BAB 2 PERSEKUTUAN PEMBUBARAN KARENA PERUBAHAN PEMILIK

34

Keadaan – keadaan yang menyebabkan terjadinya pembubaran persekutuan

Pembubaran atas dasar perjanjian persekutuan ( act of the parties ) Pembubaran atas bekerjanya undang – undang Pembubaran atas dasar keputusan pengadilan

Pembubaran atas bekerjanya undang – undang. Pembubaran atas dasar keputusan pengadilan.")

35

Masuknya seorang anggota atau lebih anggota baru

Seseorang yang akan masuk ke dalam persekutuan dapat memasukkan modal dengan cara : Membeli sebagian atau seluruhnya dari bagian modal seorang atau lebih anggota lama. Menanamkan kekayaan pada persekutuan, sehingga kekayaan persekutuan bertambah.

36

Pembelian Sebagian Hak Penyertaan dari anggota Persekutuan

Apabila salah satu anggota persekutuan menjual hak penyertaan modal dan pembagian laba ( rugi ) kepada pihak lain maka pembukuan didalam persekutuan terbatas pada pemindahan saldo rekening modal pihak pembeli. Contoh Soal I Tuan A dan B adalah anggota – anggota persekutuan yang membagi laba ( rugi ) dengan perbandingan yang sama. Berikut ini neraca persekutuan A dan B pada akhir tahun buku 1979. Persekutuan A & B Neraca per 31 Desember 1979

kepada pihak lain maka pembukuan didalam persekutuan terbatas pada pemindahan saldo rekening modal pihak pembeli. Contoh Soal I. Tuan A dan B adalah anggota – anggota persekutuan yang membagi laba ( rugi ) dengan perbandingan yang sama. Berikut ini neraca persekutuan A dan B pada akhir tahun buku Persekutuan A & B. Neraca per 31 Desember")

37

Pada saat itu C ingin masuk dalam keanggotaan persekutuan dengan membeli ¼ bagian hak penyertaan A & B dengan membayar sebesar Rp Jawab Modal A Rp Modal B Rp Modal C Rp

38

Suatu Penyertaan ( Investasi ) dengan memberikan bonus & atau goodwill kepada anggota pemilik yang lama Pemberian bonus kepada anggota pemilik lama Contoh Soal II Tuan L, M dan N adalah anggota – anggota persekutuan dengan modal dan laba ( rugi ) masing – masing sbb :

masing – masing sbb :")

39

Pada saat itu Tuan O, ingin masuk dalam keanggotaan persekutuan dan diterima oleh anggota – anggota pemilik lama. Untuk itu tuan O menyerahkan uang sebesar Rp untuk penyertaan modal sebanyak 25% dari modal persekutuan yang baru. Penyelesaian : Jurnal untuk mencatat masuknya tuan O : Kas Rp Modal L Rp ,00 Modal M Rp ,00 Modal N Rp ,00 Modal O Rp ,00

40

Pembentukan Goodwill untuk anggota Pemilik lama :

Contoh Soal III Tuan L, M dan N tersebut setuju untuk memasukkan Tuan O dengan ketentuan bahwa : Tuan O menyetorkan uangnya sebesar Rp untuk ¼ bagian dari modal persekutuan yang baru. Penyelesaian : = x Rp = Rp 25% Jumlah modal persekutuan lama Rp Setoran modal tuan O Rp Modal persekutuan yang riel Rp Goodwill yang harus dibentuk Rp Perhitungan pembagian goodwill sesuai dengan pembagian laba ( rugi ) sbb : Tuan L : 45% x = Rp Tuan M : 35% x = Rp Tuan N : 20% x = Rp Jumlah = Rp

sbb : Tuan L : 45% x = Rp Tuan M : 35% x = Rp Tuan N : 20% x = Rp Jumlah = Rp")

41

Jurnal untuk mencatat Setoran Modal Tuan O

Kas Rp Modal Tuan O Rp Jurnal pembentukan goodwill Goodwill Rp Modal Tuan L Rp 9.000 Modal Tuan M Rp 7.000 Modal Tuan N Rp 4.000

42

Evaluasi terhadap sistem bonus dan sistem goodwill

Sistem bonus atau goodwill mempunyai akibat yang berbeda kepada saldo modal para anggota secara individual. Berdasarkan contoh soal II & III dapat dilihat pengaruh dari masing - masing sistem pada tabel dibawah ini :

43

Suatu penyertaan ( investasi ) dengan memberikan bonus atau goodwill kepada anggota yang baru

Bonus atau goodwill diberikan kepada anggota yang baru timbul karena persekutuan yang ada mungkin mengharapkan adanya keuntungan yang lebih besar apabila calon anggota tertentu masuk kedalam persekutuan. Dalam hal ini akan terjadi kemungkinan – kemungkinan sbb : Bagian modal anggota pemilik lama dikurangi dan diberikan sebagai bonus kepada anggota yang baru, Goodwill harus dibentuk dan dikredit pada rekening modal anggota yang baru. Pemberian Bonus kepada anggota yang baru Contoh Soal Persekutuan Tuan L, M dan N, satuju Tuan O masuk ke dalam persekutuan. Tuan menyerahkan uang sebesar Rp untuk penyertaan 40% dari modal persekutuan yang baru. Penyelesaian : Jurnal untuk mencatat masuknya Tuan O : Kas Rp Modal L Rp Modal M Rp Modal N Rp Modal O Rp

44

Perhitungan : Saldo Modal Sekutu lama Rp 100.000

Setoran modal Tuan O Rp Jumlah Rp Hak penyertaan tuan O, dihitung 40% dari : Saldo modal yang baru : 40% x Rp Rp Setoran modal tuan O Rp Bonus kepada tuan O Rp Bonus sebesar Rp dikurangkan dari saldo modal anggota pemilik lama : Tuan L : 45% x Rp Tuan M : 35% x Rp Tuan N : 20% x Rp Jumlah Rp

45

Pembentukan Goodwill untuk anggota yang baru

Contoh Soal Persekutuan Tuan L, M dan N setuju tuan O masuk kedalam persekutuan dg ketentuan bahwa : Tuan O menyerahkan uang sebesar Rp Karena Tuan L,M dan N tidak bersedia dikurangi modalnya, maka jumlah modal Tuan L, M dan N yang jumlahnya sebesar Rp itu akan merupakan 621/2% dari modal persekutuan yang baru, sedang bagian modal Tuan O adalah 371/2%. Penyelesaian : Jumlah modal persekutuan yang baru adalah 100 x Rp = Rp 62,5% Modal Tuan O sebagai penyertaan terhadap 371/2% dari modal persekutuan yang baru adalah : 371/2% x Rp Rp Setoran modal Rp Goodwill Rp Jurnal untuk mencatat masuknya Tuan O : Kas Rp Goodwill Rp Modal Tuan O Rp

46

PENENTUAN ADANYA BONUS DAN GOODWILL APABILA TIDAK ADA SATU PERNYATAAN TERTENTU

Apabila setoran modal anggota yang baru >, berarti terdapat goodwill atau bonus kepada anggota yang baru Apabila setoran modal anggota yang baru =, berarti tidak ada goodwill yang dibentuk atau bonus yang diberikan Apabila setoran modal anggota yang baru <, berarti terdapat goodwill atau bonus kepada anggota pemilik lama Contoh soal : Tuan P dan Q membuat suatu persekutuan dengan modal masing – masing Rp dan Rp keuntungan dan kerugian dibagi sama. Tuan R berkehendak masuk dalam persekutuan. Tuan R menanamkan modal Rp untuk penyertaan ¼ bagian dari jumlah modal jumlah persekutuan sebesar Rp Penyelesaian : Kas Rp Goodwill Rp Modal P Rp Modal Q RP Modal R Rp

47

Penyelesaian pengunduran diri seorang anggota

Pembayaran kepada anggota yang mengundurkan diri dengan jumlah yang melampaui saldo modalnya Hal ini dapat terjadi apabila penilaian kembali kekayaan perusahaan ternyata lebih tinggi dari apa yang tercatat dalam buku. Dengan demikian anggota yang akan meneruskan usaha berani memberikan bonus atau goodwill kepada anggota yang mengundurkan diri. Pemberian bonus Contoh Soal I : Tuan S, T dan U adalah anggota – anggota persekutuan yang mempunyai saldo modal masing – masing Rp Perjanjian pembagian keuntungan diantara mereka adalah sbb : 50%, 25%, 25%. Tuan U menyatakan pengunduran diri dan diterima baik oleh semua anggota. Para anggota setuju untuk membayar kepada Tuan U sebanyak Rp Kelebihan pembayaran kepada Tuan U diberikan sebagai bonus. Penyelesaian : Jurnal untuk mencatat pengunduran diri Tuan U : Modal Tuan U Rp Modal Tuan S Rp Modal Tuan T Rp Hutang Tuan U / Kas Rp

48

Pembentukan goodwill

Contoh Soal II Pada contoh soal I,Tuan S dan T tidak ingin saldo modalnya dikurangi, meskipun mereka bersedia membayar sebesar Rp kepada Tuan U sebagai penyelesaian pengunduran diri Tuan U. Jurnal untuk mencatat pembentukan goodwill adalah sbb : Goodwill Rp Modal S Rp Modal T Rp Modal U Rp Jurnal untuk mencatat pembayaran kepada Tuan U Modal Tuan U Rp Hutang Tuan U / Kas Rp Jurnal pembentukan goodwill dan pengunduran diri Tuan U sbb : Modal Tuan U Rp Goodwill Rp

49

Pembayaran kepada anggota yang mengundurkan diri dengan jumlah lehih rendah dari saldo modalnya

Pemberian Bonus Contoh Soal III pada contoh soal II, Tuan U menyetujui untuk menerima Rp guna menyelesaikan pengunduran diri dari jumlah penyertaan sebesar Rp Penyelesaian : Jurnal untuk mencatat pengunduran diri Tuan U Modal Tuan U Rp Hutang Tuan U / Kas Rp Modal S Rp Modal T Rp Pembentukan goodwill Contoh Soal IV Apabila Tuan U dibayar sebesar Rp untuk bagian penyertaan yang besarnya Rp dengan kelebihan saldo kredit dimasukkan sebagai kompensasi terhadap adanya goodwill. Jurnal untuk mencatat pengunduran diri Tuan O : Modal U Rp Goodwill Rp Hutang Tuan U / Kas Rp

50

Apabila buku – buku persekutuan tetap dipertahankan, maka pencatatan hendaknya menunujukkan adanya :

a. ) Perubahan nilai aktiva, hutang dan bagian penyertaan masing – masing anggota sebelumnya kepada bentuk perseroan. b. ) Perubahan di dalam bentuk pemilikan. Apabila membuka buku – buku baru maka pencatatan yang pertama – tama harus diadakan adalah penyesuaian aktiva dan bagian penyertaan para anggota, kemudian diikuti dengan pencatatan – pencatatan : a. ) Pemindahan aktiva dan hutang kedalam perseroan. b. ) Penerimaan saham – saham sebagai pembayaran tehadap kekayaan bersih yang dipindahkan dan c. ) Pembagian saham kepada para anggota pemilik. Contoh Soal : Tuan V dan W adalah anggota persekutuan yang membagi laba ( rugi ) dengan perbandingan yang sama. Mereka memutuskan untuk melebur persekutuannya menjadi sebuah perseroan dengan modal statutair yang terbagi dalam 500 saham biasa Rp Posisi keuangan persekutuan sebelum diadakan peleburan adalah sbb :

Perubahan nilai aktiva, hutang dan bagian penyertaan masing – masing anggota sebelumnya kepada bentuk perseroan. b. ) Perubahan di dalam bentuk pemilikan. Apabila membuka buku – buku baru maka pencatatan yang pertama – tama harus diadakan adalah penyesuaian aktiva dan bagian penyertaan para anggota, kemudian diikuti dengan pencatatan – pencatatan : a. ) Pemindahan aktiva dan hutang kedalam perseroan. b. ) Penerimaan saham – saham sebagai pembayaran tehadap kekayaan bersih yang dipindahkan dan. c. ) Pembagian saham kepada para anggota pemilik. Contoh Soal : Tuan V dan W adalah anggota persekutuan yang membagi laba ( rugi ) dengan perbandingan yang sama. Mereka memutuskan untuk melebur persekutuannya menjadi sebuah perseroan dengan modal statutair yang terbagi dalam 500 saham biasa Rp Posisi keuangan persekutuan sebelum diadakan peleburan adalah sbb :")

51

Persekutuan V & W Neraca per 31 Desember 1979

52

Tuan V dan W sebelum peleburan bentuk persekutuan menjadi perseroan, menghendaki agar ada penilaian kembali terhadap beberapa jenis aktiva, sbb : Piutang dagang Rp Gedung Rp Tanah Rp Penyelesaian : Jurnal yang diperlukan apabila perseroan melanjutkan buku – buku persekutuan Penyesuaian rekening dan penilaian kembali aktiva. Tanah Rp Akumulasi penyusutan gedung Rp Cadangan kerugian piutang Rp Rekening penyesuaian modal Rp Pembagian keuntungan karena penilaian kembali Rekening penyesuaian modal Rp Modal V Rp Modal W Rp Pengeluaran saham – saham untuk Tuan V dan W Modal V Rp Modal W Rp Modal saham Rp

53

“ PT VW” Neraca Pembukuan 1 Januari 1980

54

Jurnal pada waktu persekutuan Tuan V dan W ditutup, sesudah penilaian kembali ( dalam buku lama ) :

Piutang perseroan Rp Hutang dagang Rp Wesel bayar Rp Cad kerugian piutang Rp Akum peny. gedung Rp Kas Rp Piutang dagang Rp Persediaan barang dagangan Rp Gedung Rp Tanah Rp Jurnal pada saat Tuan V dan W menerima saham – saham dari perseroan : Modal V Rp Modal W Rp Piutang perseroan Rp

55

Jurnal pada waktu pemindahan aktiva dan hutang persekutuan Tuan V dan W ( dalam buku baru ) :

Kas Rp Piutang dagang Rp Persed.barang dagangan Rp Gedung Rp Tanah Rp Hutang dagang Rp Wesel bayar Rp Cad.kerugian piutang Rp Akumulasi penyusutan gedung Rp Hutang - Tuan V & W Rp Jurnal pada waktu perseroan mengeluarkan saham – saham untuk Tuan V & W ( dalam buku baru ) : Hutang Tuan V & W Rp Modal saham Rp

: Hutang Tuan V & W Rp Modal saham Rp")

56

BAB 3 LIKUIDASI PERSEKUTUAN

57

Likuidasi adalah suatu keadaan di mana baik persekutuan maupun usaha perusahaannya dibubarkan semua.

58

Proses pembubaran usaha ini meliputi dua tahap, yaitu :

Proses mengubah harta kekayaan yang ada menjadi uang tunai (cash), yang disebut proses realisasi. Proses pembayaran kembali hutang-hutang kepada para kreditur dan pembayaran kembali sisa modal kepada para anggota, yang disebut juga proses likuidasi.

, yang disebut proses realisasi. Proses pembayaran kembali hutang-hutang kepada para kreditur dan pembayaran kembali sisa modal kepada para anggota, yang disebut juga proses likuidasi.")

59

Prosedur dalam likuidasi

Rekening-rekening pembukuan harus disesuaikan dan ditutup. Laba dan rugi bersih selama periode terakhir diperhitungkan ke rekening modal masing- masing, sesudah itu dikatakan persekutuan siap untuk dilikuidasi. Pada proses pengubahan aktiva menjadi uang tunai (cash), apabila ada perbedaan antara nilai buku dan nilai realisasi yang menunjukkan keuntungan atau kerugian harus dibagi di antara anggota sesuai dengan perbandingan pembagian laba (rugi). Saldo modal selanjutnya dipakai sebagai dasar penyelesaian.

, apabila ada perbedaan antara nilai buku dan nilai realisasi yang menunjukkan keuntungan atau kerugian harus dibagi di antara anggota sesuai dengan perbandingan pembagian laba (rugi). Saldo modal selanjutnya dipakai sebagai dasar penyelesaian.")

60

Apabila dijumpai keadaan di mana salah seorang anggota mempunyai saldo debit di dalam rekening modalnya, di lain pihak ia mempunyai piutang kepada persekutuan, maka piutang kepada persekutuan itu dipakai untuk menutup saldo debit rekening modal yang bersangkutan. Di samping itu pada prinsipnya apabila seorang anggota mengalami defisit maka anggota yang lain berkewajiban untuk menutupnya terlebih dahulu.

61

Apabila uang tunai sudah tersedia untuk dibagi, maka pertama-tama harus dibayarkan terlebih dahulu kepada para kreditur extern, baru sesudah itu dibayarkan saldo- saldo modal masing-masing anggota.

62

Likuidasi berlangsung setelah proses realisasi berakhir Misalnya Persekutuan Tuan A, B, C dan D dinyatakan akan dilikuidasi. Pembagian laba (rugi) di dalam persekutuan diatur dengan perbandingan sebagai berikut : 30 %, 30 %, 20 % dan 20%. Neraca per 1 Mei 1980 yang disusun sesaat sebelum likuidasi menunjukkan saldo-saldo sebagai berikut :

di dalam persekutuan diatur dengan perbandingan sebagai berikut : 30 %, 30 %, 20 % dan 20%. Neraca per 1 Mei 1980 yang disusun sesaat sebelum likuidasi menunjukkan saldo-saldo sebagai berikut :.")

64

Jika Realisasi aktiva lain sebesar Rp 140. 000

Jika Realisasi aktiva lain sebesar Rp Kerugian dalam realisasi aktiva lain-lain dibebankan kepada rekening modal masing-masing anggota dengan jumlah yang masih cukup ditutup oleh saldo modal. Realisasi aktiva lain-lain sebesar Rp Pembebanan kerugian melampaui saldo rekening modal beberapa anggota sehingga harus ditutup dengan saldo piutangnya kepada persekutuan.

65

Contoh a. : Nilai buku aktiva lain Direalisasikan dlm kas Rugi dalam realisasi Kerugian tersebut dibagi di antara anggota masing-masing A, B, C dan D dengan perbandingan: 30 %, 30 %, 20 % dan 20%. Pembebanan kerugian realisasi kepada rekening modal masing-masing. A=30%x40.000=12.000 B=30%x40.000=12.000 C=20%x40.000=8.000 D=20%x40.000=8.000

66

Pembebanan kerugian tersebut masih cukup ditutup dengan saldo modal dari masing- masing anggota. Adapun jurnal yang diperlukan untuk mencarat penjualan aktiva lain dan pembebanan rugi penjualan kepada masing-masing anggota serta proses likuidasinya adalah sebagai berikut : a. Kas Modal A Modal B Modal C Modal D Aktiva lain-Lain b. Hutang Dagang Kas c. Hutang kpd B Hutang kpd D Modal A Modal B Modal C Modal D Kas

67

Persekutuan A,B,C,D IKHTISAR LAPORAN LIKUIDASI

68

Contoh b. : Jurnal yang diperlukan untuk mencatat realisasi tersebut: Kas Modal, A Modal, B Modal, C Modal. D Aktiva lain Hutang Dagang Kas Hutang kepada D Modal, D Hutang kpd B Hutang kpd D Modal A Modal B Modal C Kas

69

Persekutuan A,B,C,D IKHTISAR LAPORAN LIKUIDASI

70

BAB 4 LIKUDASI BERANGSUR DALAM PERSEKUTUAN

71

Apabila pelaksanaan likuidasi memerlukan waktu yang agak lama, maka pembayaran kembali penyertaan para anggota dapat dilakukan secara bertahap sesuai dengan jumlah uang kas yang tersedia. Pembayaran kembali hak penyertaan para anggota dilakukan sesudah semua kewajiban persekutuan dibayar lunas. Proses likuidasi demikian disebut likuidasi berangsur.

72

Pembayaran kembali hak penyertaan kepada para anggota secara bertahap, dilakukan sebelum laba (rugi) likuidasi yang menjadi tangggungan mereka. Untuk menjamin agar penyelesaian dapat dilakukan sesuai dengan hak-hak para anggota, pembayaran bertahap harus diatur sbb : “pembayaran hanya dilakukan kepada para anggota yang mempunyai saldo kredit atas rekening modalnya setelah mempertimbangkan seluruh jumlah kemungkinan rugi yang akan terjadi. Pembayaran demikian tidak boleh melampaui saldo kredit atas rekening modal anggota yang bersangkutan”.

73

Dengan ketentuan demikian berarti ada dua kemungkinan rugi yang maksimum harus ditanggung oleh setiap anggota perlu diperhitungkan dengan saldo modal masing-masing sebelum pembayaran kepada anggota dilakukan, yaitu : Kemungkinan rugi sebagai akibat tidak dapat direalisasikannya aktiva (non kas) yang ada. Kemungkina adanya anggota yang mengalami defisit modalnya, sehingga tidak mampu menyelesaikan kewajiban-kewajibannya kepada persekutuan.

yang ada. Kemungkina adanya anggota yang mengalami defisit modalnya, sehingga tidak mampu menyelesaikan kewajiban-kewajibannya kepada persekutuan.")

74

Ada dua metode yang dapat dipaki untuk menentukan besarnya setiap kali pembayaran kembali hak penyertaan anggota agar dapat dijamin penerimaan masaing-masing anggota sesuai dengan hak-hak yang bersangkutan sebagai berikut : Besarnya pembayaran kembali hak penyertaan ditentukan secara periodik atau setiap kali aktiva dapat direalisasikan (dijual). Penyusunan rencana prioritas pembayaran kepada anggota sebelum proses likuidasi berlangsung. Sehingga pembayaran dapat segera dilakukan sesuai dengan jumlah uang yang tersedia.

. Penyusunan rencana prioritas pembayaran kepada anggota sebelum proses likuidasi berlangsung. Sehingga pembayaran dapat segera dilakukan sesuai dengan jumlah uang yang tersedia.")

75

Jika alokasi kerugian sebesar nilai buku aktiva (yang belum dapat direalisasikan) berakibat defisitnya saldo modal salah satu atau lebih anggota, maka defisit modal anggota yang bersangkutan harus ditanggung oleh anggota yang lain. Dengan ketentuan demikian maka hanya anggota yang memiliki saldo kredit atas rekening modalnya mempunyai prioritas untuk menerima pembayaran terlebih dahulu.

76

Besarnya hak prioritas pembayaran harus ditentukan dengan memperlakukan nilai buku aktiva lain-lain yang belum dapat dijual sebagai kerugian dan dibebankan kepada saldo modal masing-masing anggota. Sebagai akibatnya tidak selalu seorang anggota yang memiliki saldo modal paling besar jumlahnya juga mempunyai hak prioritas pembayaran dalam jumlah yanh terbesar.

77

Jika alokasi pembebanan rugi sebesar nilai buku aktiva lain-lain yang belum laku dijual tidak mengakibatkan defisitnya saldo modal masing- masing anggota, maka saldo modal para anggota akan menunjukkan keadaaan sesuai dengan ratio pembagian laba (rugi).

.")

78

Iktisar jurnal yang diperlukan untuk mengikuti berlangsungnya proses likuidasi persekutuan, sebagai berikut ; Mencatat realisasi aktiva lain-lain dan pembebanan rugi kepada masing-masing anggota. Kas X Modal, A X Modal, B X Modal, C X Aktiva lain-lain X

79

Mencatat pelunasan hutang kepada kreditur. Hutang dagang X Kas X

Mencatat pembayaran kembali hak penyertaan anggota tahap pertama, kedua, ketiga. Modal, A X Modal, B X Modal, C X Kas X Mencatat penjualan aktiva lain-lain dan pembebanan rugi pada tahap kedua. Kas X Modal, A X Modal, B X Modal, C X Aktiva lain-lain X

80

Mencatat penjualan aktiva lain-lain dan pembebanan rugi tahap ketiga.

Kas X Modal, A X Modal, B X Modal, C X Aktiva lain-lain X

81

Masalah Hutang Kepada Anggota Persekutuan

Dalam keadaan “going concern” hak-hak para anggota yang berupa “penyertaan modal dalam persekutuan” dan “piutang kepada persekutuan” harus diadministrasi secara terpisah dan dipertahankan integritasnya. Akan tetapi dalam keadaan perusahaan dilikuidasi hak-hak para anggota demikian itu harus dianggap dan diperlakukan mempunyai kedudukan yang sama.

82

Bagi anggota persekutuan secara individual penyertaan modal didalam persekutuan adalah merupakan jumlah yang diserahkan untuk menanggung segala kemungkinan resiko yang terjadi pada perusahaannya. Apabila jumlah itu tidak cukup baru kemudian piutangnya kepada persekutuan dan akhirnya kekayaan pribadi anggota diluar persekutuan.

83

Penerimaan Prioritas Pembayaran Kepada Anggota

Disamping perlakuan yang sama antara piutang kepada persekutuan dan penyertaan modalnya, penentuan pembayaran kepada anggota, juga perlu memperhatikan hal-hal berikut : “apabila pembebanan kemungkinan rugi maksimum atas nilai buku aktiva lain-lain mengakibatkan defisitnya saldo modal dan piutangkepada persekutuan dari salah satu atau lebih anggota, maka prioritas pembayaran diatur sbb :

84

Anggota yang mengalami defisit saldo modalnya, tidak memperoleh hak pembayaran lebih dulu.

Anggota yang lain mempunyai hak pembayaran lebih dahulu, sebesar saldo haknya di dalam persekutuan sebelum diadakan pembayaran kembali dikurangi dengan alokasi kemungkinan rugi tidak dapat direalisasikan aktiva lain-lain dan alokasi defisit modalnya anggota tertentu yang harus ditanggung bersama sesuai dengan ratio pembagian laba (rugi) yang ada. Defisit modal anggota tertentu itu dialokasikan kepada anggota lainnya sampai dengan jumlah uang yang tersedia sama dengan jumlah saldo kredit hak-hak para anggota.

yang ada. Defisit modal anggota tertentu itu dialokasikan kepada anggota lainnya sampai dengan jumlah uang yang tersedia sama dengan jumlah saldo kredit hak-hak para anggota.")

85

Penyusunan rencana prioritas pembayaran kepada anggota dilakukan melalui tiga tahap,yaitu :

Menentukan jumlah kerugian maksimum yang dapat dibebankan kepada saldo hak-hak penyertaan dari masing-masing anggota. Menentukan besarnya hak prioritas pembayaran di antara anggota-anggota persekutuan. Atas dasar hak prioritas pembayaran yang telah ditentukan dalam tahap kedua, kemudian disusun suatu skedul pembayarannya.

86

BAB 5 JOINT VENTURE

87

Bentuk venture ada 2 macam yaitu:

Single venture, dan Joint venture SINGLE VENTURE adalah pengusahaan suatu proyek tertentu yang di lakukan oleh satu unit tertentu. JOINT VENTURE adalah kerjasama di antara dua orang/badan usaha atau lebih untuk mengusahakan usaha tertentu.

88

Akuntansi untuk joint venture pada prinsipnya ada 2 metode yaitu;

Buku-buku di selenggarakan terpisah dari pembukuan masing-masing anggota. Rekening-rekening untuk setiap transaksi dalam joint venture dan di catat di dalam buku masing-masing anggota (tidak di selenggarakan pembukuan secara terpisah terhadap aktivitas joint venture).

.")

89

Contoh: Tuan A, B ,dan C bersepakat mengadakan suatu kerjasama dalam suatu usaha ( joint venture) penjualan buku-buku novel selama masa liburan panas, sedangkan ketentuan sebagai berikut: Investasi; Tuan A dan C menyerahkan barang dagang sebagai penyerahan seharga Rp ,00 dan Rp ,00. Tuan B menyerahkan uang tunai sebesar Rp.2.500,00.

90

Aktivitas; Tuan C di tunjuk sebagai pimpinan ( managing partner), ia setuju untuk menjadi pedagang keliling dan menyampaikan laporan-laporan yang berhubungan dengan transaksi-transaksi atas nama joint venture. Pembagian laba; Tuan C di beri komisi 10% dari penjualan, modal di berikan kepada masing-masing anggota sebesar 8% dari laba usaha dan selebihnya di bagi sama.

91

Joint venture di mulai pada tanggal 1 oktober dan berakhir 31 desember 19A. Pembukuan untuk joint venture dan pembukuan yang di selenggarakan oeleh masing-masing anggota dapat di lihat pada halaman 103. Penjelasan: Transaksi No: 3) bunga wesel ( promes) yang di tarik dengan bunga 6% setahun untuk jangka waktu 60 hari. tabel 5:2= 60 X 6% x Rp ,00=Rp ,00

bunga wesel ( promes) yang di tarik dengan bunga 6% setahun untuk jangka waktu 60 hari. tabel 5:2= 60 X 6% x Rp ,00=Rp ,00 .")

92

Transaksi No. 9) bunga modal untuk masing-masing anggota di hitung sebagai berikut:

bunga modal untuk masing-masing anggota di hitung sebagai berikut:")

93

Akuntansi untuk joint venture tidak di selenggarakan secara terpisah Saldo rekening joint venture dan rekening anggota – anggota lainnya pada buku masing-masing anggota akan menunjukkan saldo yang sama selama hubungan kerjasama masih ada ( belum di bubarkan ). Akan tetapi meskipun masing-masing partner mencatat transaksi- transaksi yang terjadi, pada buku-buku managing partner tetap harus di bentuk rekening-rekening aktiva dan hutang joint venture tersendiri seperti misalnya rekening-rekening:

94

Jangka waktu joint venture adalah tgl 1 okt sampai dengan 31 des 19 A = 3 bulan. Sedangkan bunga modal 8% adalah untuk jangka waktu 1 tahun. Akuntansi untuk joint venture tidak di selenggarakan secara terpisah Saldo rekening joint venture dan rekening anggota-anggota lainnya pada buku masing-masing anggota akan menunjukkan saldo yang sama selama hubungan kerjasama masih ada ( belum di bubarkan). Akan tetapi, meskipun masing-masing partner tetap harus di bentuk rekening-rekening aktiva dan hutang joint venture tersendiri

. Akan tetapi, meskipun masing-masing partner tetap harus di bentuk rekening-rekening aktiva dan hutang joint venture tersendiri .")

95

Seperti misalnya rekening-rekening:

Kas-joint venture Piutang- joint venture Hutang- joint ventura Dan lain-lain

96

SEKIAN & TERIMA KASIH

Presentasi serupa

>")