Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Persediaan Pengendalian Internal Atas Persediaan

Pengaruh Kesalahan Persediaan Terhadap Laporan Keuangan Asumsi-asumsi Arus Biaya Persediaan Metode Perhitungan Biaya Persediaan Pada Sistem Persediaan Perpetual FIFO LIFO Rata-Rata Sistem Perpetual Yang Terkomputerisasi Metode Perhitungan Biaya Persediaan Pada Sistem Persediaan Periodik Rata-rata Membandingkan Metode Perhitungan Biaya Persediaan

2

Pengendalian Internal Atas Persediaan

Persediaan (Inventory): Barang dagang yang disimpan untuk kemudian dijual dalam operasi bisnis perusahaan Bahan yang digunakan dalam proses produksi atau yang disimpan untuk tujuan itu Pengendalian Persediaan Preventif; dirancang untuk mencegah kesalahan atau kekeliruan pencatatan Detektif; ditujukan untuk mendeteksi kesalahan atau kekeliruan yang telah terjadi

: Barang dagang yang disimpan untuk kemudian dijual dalam operasi bisnis perusahaan. Bahan yang digunakan dalam proses produksi atau yang disimpan untuk tujuan itu. Pengendalian Persediaan. Preventif; dirancang untuk mencegah kesalahan atau kekeliruan pencatatan. Detektif; ditujukan untuk mendeteksi kesalahan atau kekeliruan yang telah terjadi.")

3

Laporan Penerimaan Laporan Pembelian Cocok C O k Faktur Persediaan xxx Utang Usaha xxx

4

Hal Lain Pengendalian atas Persediaan tidak hanya yang berkaitan dgn:

Haraga beli Biaya pengiriman Potongan yang diterima pengembalian Juga Perlu Memperhatikan: Pengecekkan fisik Barang Syarat Penyerahan Barang FOB Shipping Point; hak kepemilikan berpindah ke pembeli sejak saat dikirim FOB Distination Point; hak kepemilikan baru berpindah ke pembeli sejak barang diterima

5

Pengaruh Kesalahan Persediaan Terhadap lap Keuangan

Laporan Laba/Rugi Neraca HPP Persediaan Akhir Laba Kotor Aktiva Lancar Laba Bersih Total Aktiva

6

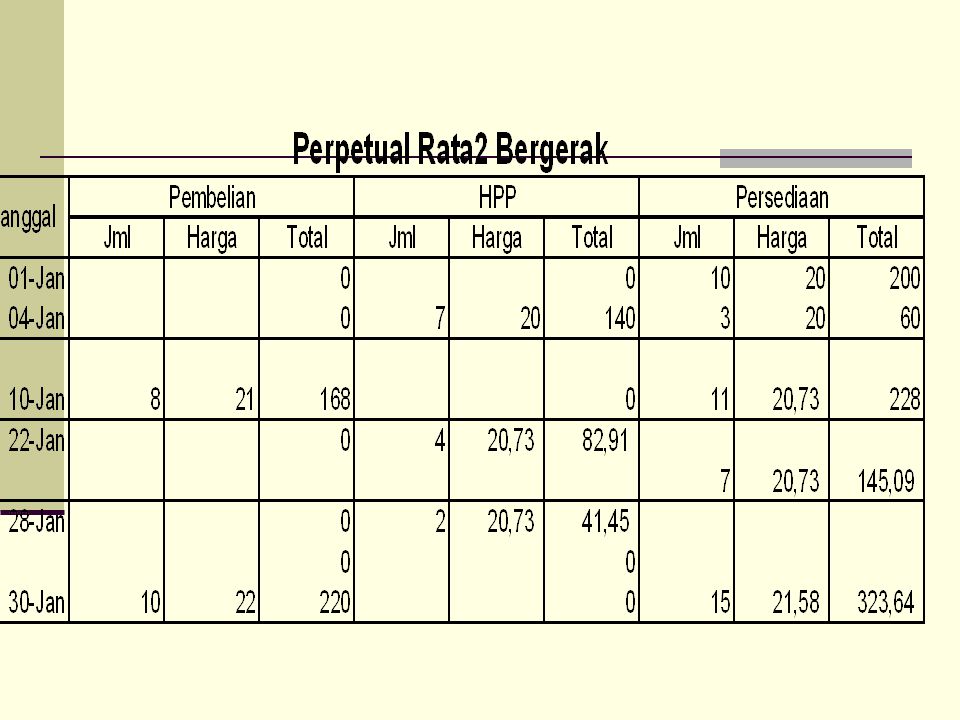

Asumsi2 Arus Biaya Persediaan

Selama Bulan Mei Suatu Perusahaan membeli 3 unit barang X yang identik: Tanggal Barang X Unit Biaya/HP 10 Mei Pembelian 1 $ 9 18 Mei 13 24 Mei 14 Total $ 36 Rata2 $ 12

7

Misalkan pada tanggal 30 Mei dijual 1 unit dengan harga $ 20

Misalkan pada tanggal 30 Mei dijual 1 unit dengan harga $ 20. jika diketahui barang yang dijual itu berasal dari penjualan tertentu maka yang digunakan adalah metode identifikasi khusus. Misal yang dijual adalah yang dibeli tanggal 18 Mei maka biaya dibebankan $13 dan laba kotor $7 dst.

8

Asumsi Biaya Persediaan juga

FIFO LIFO Rata2

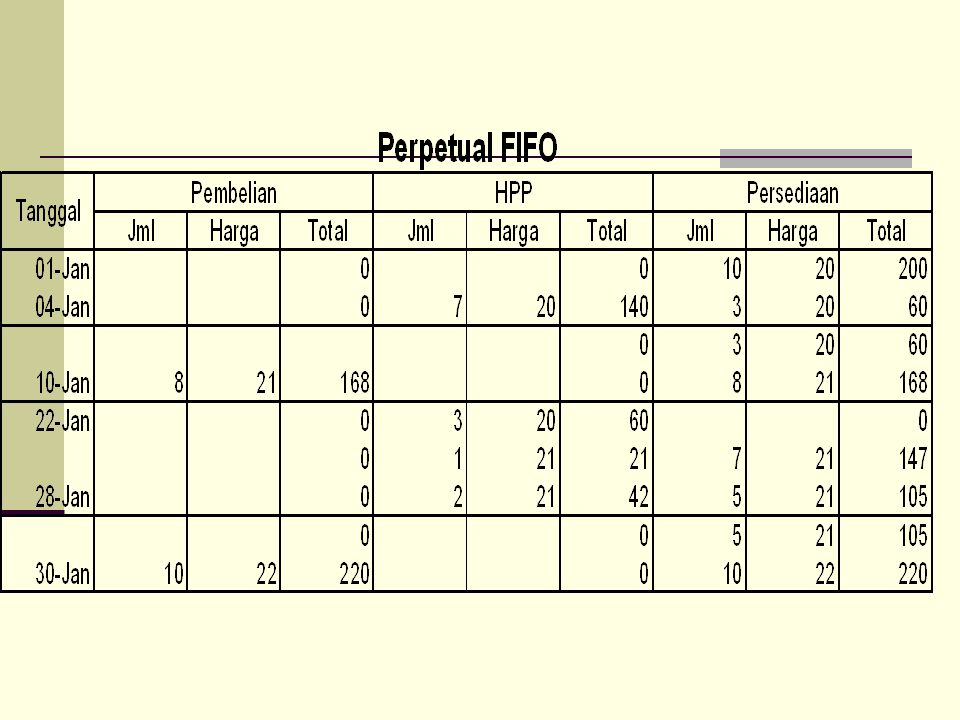

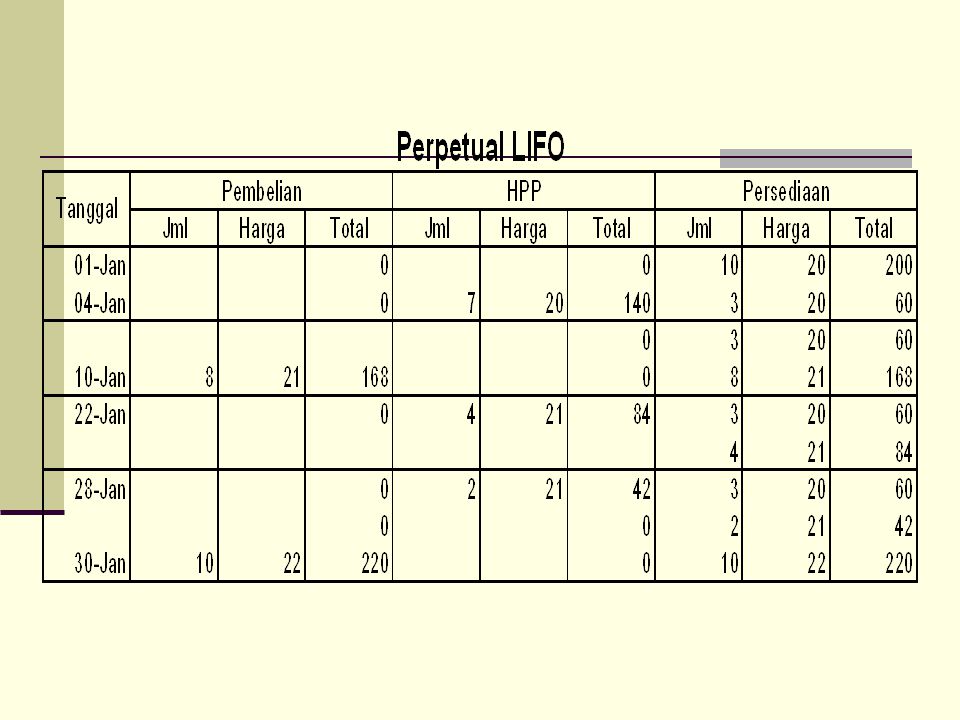

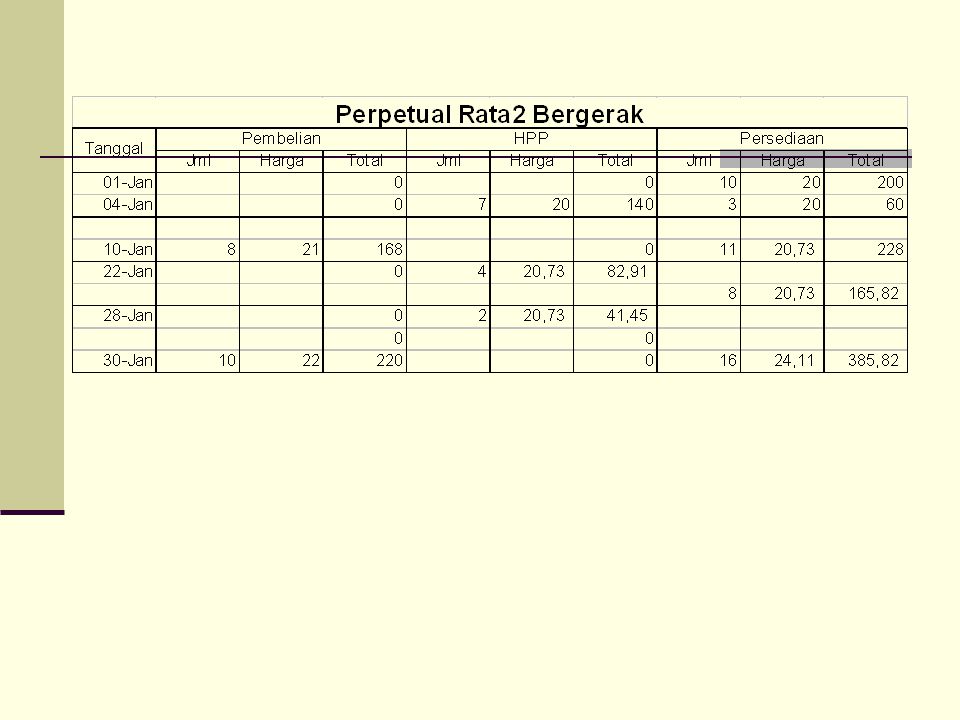

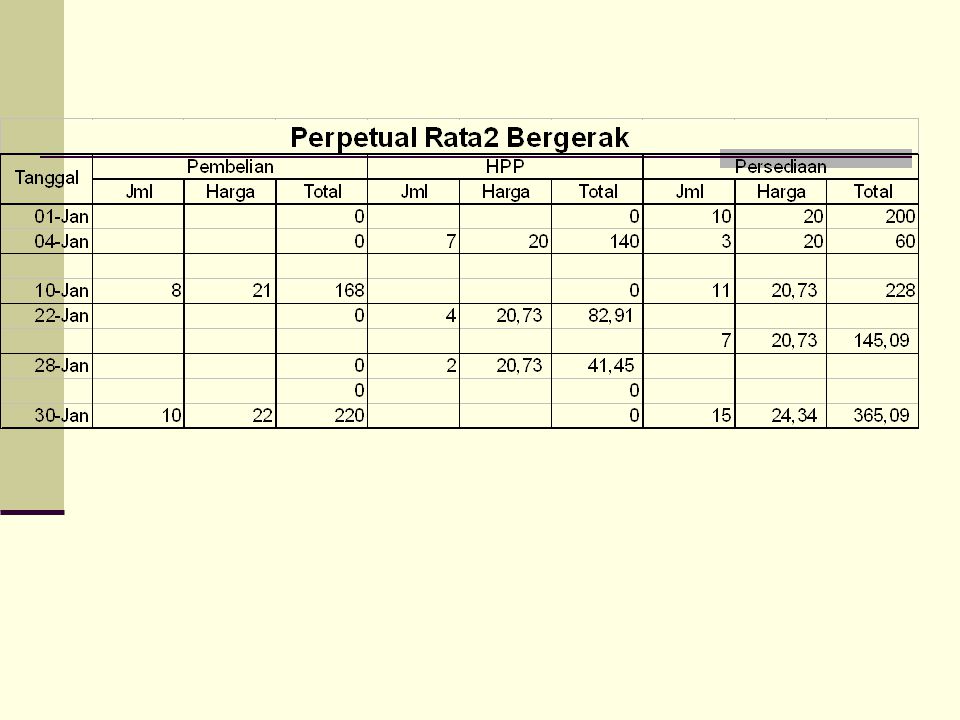

9

Contoh: harga Jual $ 30/unit

Tanggal Barang Unit Biaya 1 jan Persediaan 10 $ 20 4 jan Penjualan 7 10 jan Pembelian 8 21 22 jan 4 28 jan 2 30 Jan 22

15

Unit Hp/Beli 1 Jan 2004 Persediaan 300 Rp5000 21 Aprl 2004 Pembelian

10.000 Rp6000 17 Juli 2004 7000 Rp5500 29 Nov 2004 2700 Rp6500 20.000 Setelah Pengecekan fisik pada 31 Desember 2004 ternyata persediaan Barang masih tersisa unit. Diminta Hitunglah HP Barang Yang dijual unit

16

FIFO HPP Barang Yang dijual 1 Januari 300 x Rp5000 Rp 1.500.000

21 Apr x Rp Rp 17 Juli x Rp5500 Rp Rp

17

Metode Penentuan Persediaan

Metode Fisik Metode Perpetual

18

Metode Fisik Dalam metode ini, jumlah persediaan ditentukan dengan cara mengadakan perhitungan terhadap fisik persediaan yang ada di gudang. Perhitungan fisik ini dilakukan secara periodik, misalnya tiap-tiap akhir bulan atau tiap-tiap akhir tahun. Secara ringkas pencataan persediaan menurut fisik adalah sebagai berikut :

19

Akun “Persediaan” digunakan untuk mencatat harga pokok persediaan yang ada pada awal periode.

Pertambahan persediaan yang berasal dari pembelian dicatat dalam akun “ Pembelian”.

20

Elemen-elemen lain yang bepengaruh terhadap harga pokok persediaan dicatat dalam akun-akun tersendiri Biaya angkut pembelian (menambah harga pokok persediaan). Potongan pembelian (mengurangi harga pokok persediaan) Retur pembelian (mengurangi harga pokok persediaan)

. Potongan pembelian (mengurangi harga pokok persediaan) Retur pembelian (mengurangi harga pokok persediaan)")

21

Menghitung Harga Pokok

22

Contoh: Pada tanggal 01 Desember 2009 perusahaan dagang “MAKMUR” mempunyai saldo persediaan senilai Rp ,00. Pembelian barang dagangan selama bulan Desember 2009 sebesar Rp ,00 dan penjualan sebesar Rp ,00. Berdasarkan perhitungan fisik persediaan akhir Desember 2009 senilai Rp ,00. Diminta : Jurnal waktu pembelian Jurnal waktu penjualan Jurnal penyesuaian akhir periode Jurnal penutup akhir periode

23

Jurnal Saat Pembelian Tanggal Uraian Ref Debit Kredit 2009 Desember

Kas/Utang Dagang

24

Jurnal waktu penjualan

Tanggal Uraian Ref Debit Kredit 2009 Desember Kas/Piutang Dagang Penjualan

25

Jurnal penyesuaian per 31 Desember 2009

Tanggal Uraian Ref Debit Kredit 2009 Desember 31 Ikhtisar laba-rugi Persediaan barang dagang (penyesuaian persediaan awal) (penyesuaian persediaan akhir)

(penyesuaian persediaan akhir)")

26

Jurnal penutup per 31 Desember 2009

Tanggal Uraian Ref Debit Kredit 2009 Desember 31 Penjualan Ikhtisar laba-rugi (menutup akun penjualan) Pembelian (menutup akun pembelian)

Pembelian. (menutup akun pembelian)")

27

Metode Perpetual Jika menggunakan metode perpetual, maka jumlah persediaan dan harga pokok penjualan yang ada dapat diketahui pada setiap saat, tanpa mengadakan perhitungan fisik persediaan terlebih dahulu. Secara ringkas pencatatan persediaan menurut metode perpetual adalah sebagai berikut :

28

Persediaan awal periode, dicantumkan pada sisi debit akun “Persediaan”

Pertambahan persediaan yang berasal dari pembelian dicatat dengan mendebit akun “Persediaan” sebesar harga pokoknya. Pengurangan persediaan karena adanya penjualan (pemakaian) dicatat dengan mengkredit akun “Persediaan” sebesar harga pokoknya, dan mendebit akun “Harga Pokok Penjualan”. Selain itu dibuat juga jurnal untuk mencatat timbulnya penghasilan, yaitu dengan mendebit akun “Kas” atau akun “Piutang Dagang” dan mengkredit akun “Penjualan”. Persediaan akhir periode secara otomatis dapat dilihat pada akun “Persediaan” karena mutasi persediaan selalu tercermin dalam akun tersebut.

dicatat dengan mengkredit akun Persediaan sebesar harga pokoknya, dan mendebit akun Harga Pokok Penjualan . Selain itu dibuat juga jurnal untuk mencatat timbulnya penghasilan, yaitu dengan mendebit akun Kas atau akun Piutang Dagang dan mengkredit akun Penjualan . Persediaan akhir periode secara otomatis dapat dilihat pada akun Persediaan karena mutasi persediaan selalu tercermin dalam akun tersebut.")

29

Contoh: Pada tanggal 01 Desember 2009 perusahaan dagang “Rejeki” mempunyai saldo persediaan senilai Rp ,00. Pembelian barang dagangan selama bulan Desember 2009 sebesar Rp ,00 dab penjualan sebesar Rp ,00. Adapun harga pokok penjulan barang dagang tersebut adalah Rp ,00. Diminta: Jurnal waktu pembelian Jurnal waktu penjualan Jurnal penyesuaian akhir periode (jika ada) Jurnal penutup akhir periode.

Jurnal penutup akhir periode.")

30

Jurnal waktu pembelian

Tanggal Uraian Ref Debit Kredit 2009 Desember Persediaan barang dagang Kas/Utang Dagang

31

Jurnal waktu Penjualan

Tanggal Uraian Ref Debit Kredit 2009 Desember Kas/Piutang Dagang Penjualan Harga Pokok Penjualan Persediaan barang dagang

32

Jurnal Penyesuaian 31 Desember 2009

Tanggal Uraian Ref Debit Kredit 2009 Desember 31 Tidak ada jurnal penyesuaian

33

Jurnal Penutup 31 Desember 2009

Tanggal Uraian Ref Debit Kredit 2009 Desember 31 Penjualan Ikhtisar laba-rugi (menutup akun penjualan) Harga Pokok Penjualan (menutup akun HPP)

Harga Pokok Penjualan. (menutup akun HPP)")

36

Menetapkan Nilai Persediaan dengan Metode Fisik

Metode Identifikasi Khusus Menurut metode ini, setiap barang yang masuk ke gudang harus diberi tanda khusus pada kemasan barang yang bersangkutan (dapat berupa kartu atau label) yang berisikan informasi tentang kualitas serta harga per unit barang tersebut. Nilai persediaan akhir dihitung dengan jalan mengalikan kuantitas barang yang ada di gudang dengan harga per unit sesuai dengan label yang tertulis pada kemasan barang tersebut.

yang berisikan informasi tentang kualitas serta harga per unit barang tersebut. Nilai persediaan akhir dihitung dengan jalan mengalikan kuantitas barang yang ada di gudang dengan harga per unit sesuai dengan label yang tertulis pada kemasan barang tersebut.")

37

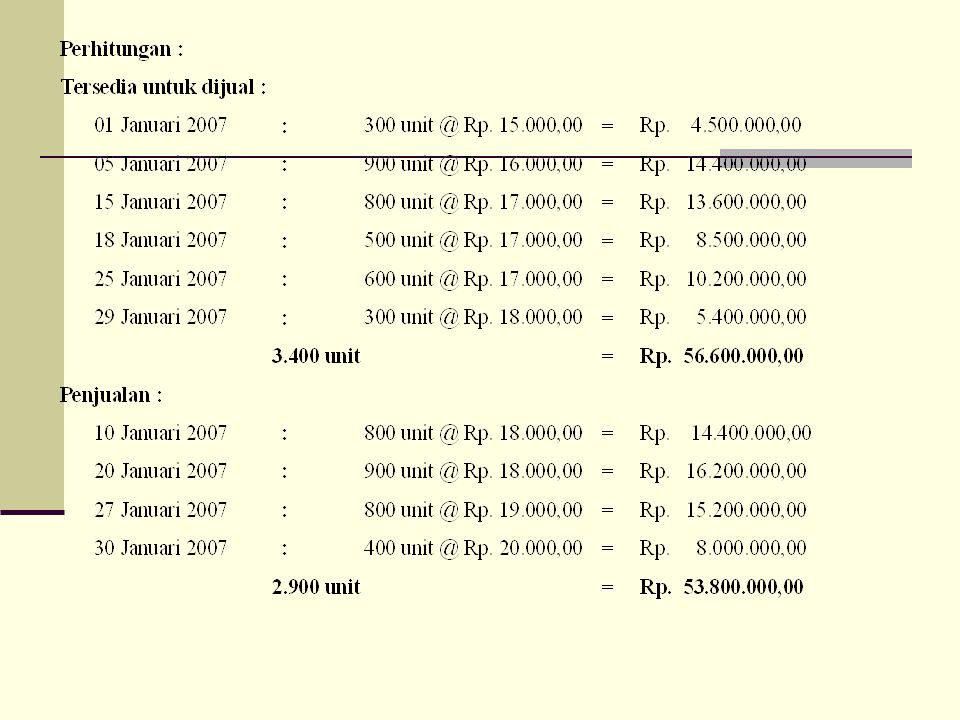

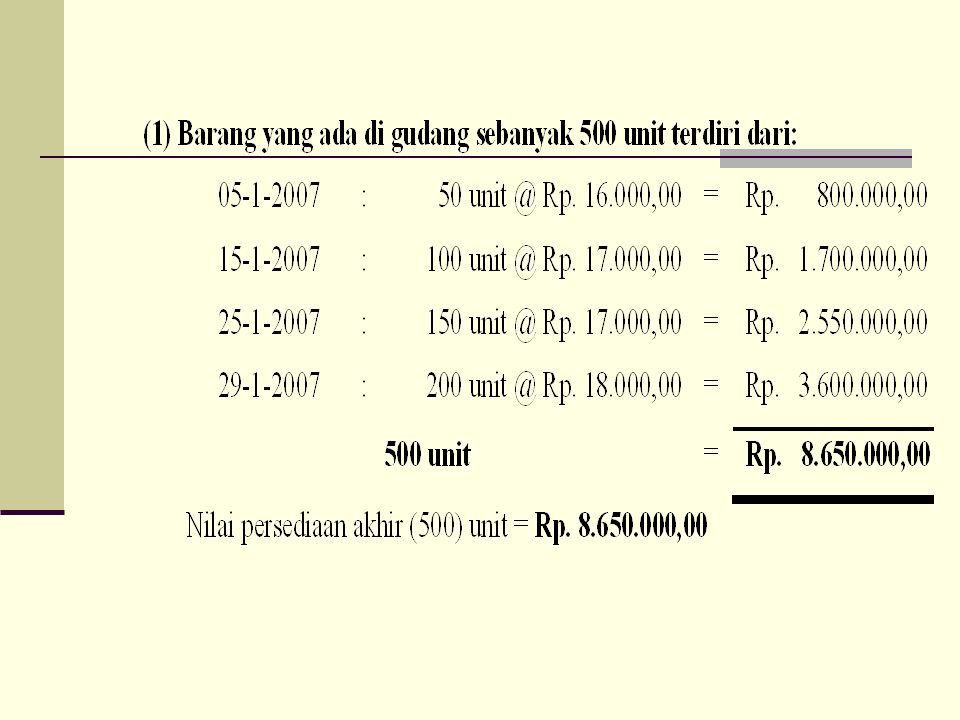

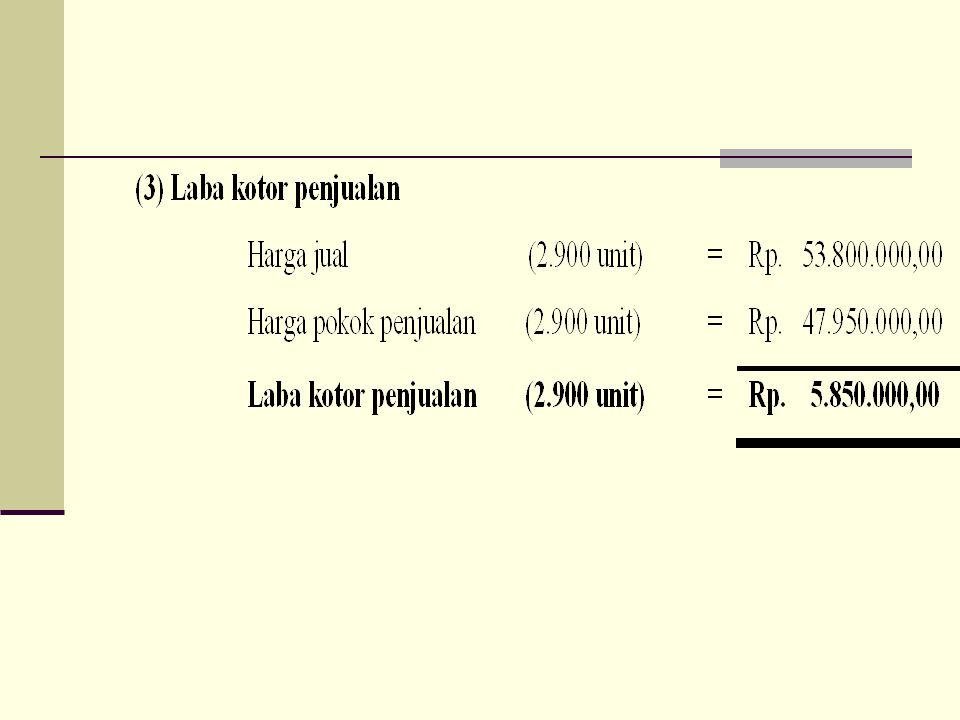

Contoh : Berdasarkan informasi di muka, jika pada akhir bulan Januari 2007 (berdasarkan perhitungan fisik) diketahui bahwa barang yang masih ada di gudang sebanyak 500 unit yang terdiri dari (a) pembelian 5 Januari sebanyak 50 unit, (b) pembelian 15 Januari sebanyak 100 unit, (c) pembelian 25 Januari sebanyak 150 unit, dan (d) pembelian 29 Januari sebanyak 200 unit. Diminta : Hitunglah nilai persediaan akhir barang dagangan Hitunglah harga pokok penjualan barang dagangan. Hitunglah laba kotor penjualan

diketahui bahwa barang yang masih ada di gudang sebanyak 500 unit yang terdiri dari (a) pembelian 5 Januari sebanyak 50 unit, (b) pembelian 15 Januari sebanyak 100 unit, (c) pembelian 25 Januari sebanyak 150 unit, dan (d) pembelian 29 Januari sebanyak 200 unit. Diminta : Hitunglah nilai persediaan akhir barang dagangan. Hitunglah harga pokok penjualan barang dagangan. Hitunglah laba kotor penjualan.")

42

MASALAH PENILAIAN TA,BAHAN

PERSEDIAAN: MASALAH PENILAIAN TA,BAHAN Nilai Terendah Antara Biaya Dengan Harga pasar Dasar Penilaian Metode Laba Kotor Metode Persediaan Eceran Penyajian dan Analisis Batas atas dan batas bawah Bagaimana LCM Bekerja Pasar Evaluasi atas aturan LCM Nilai Realisasi Bersih Nilai Penjualan relatif Komitmen Penjualan Persentase Laba Kotor Evaliasi Atas Metode laba Kotor Terminologi Metode Konvensional Pos-pos Khusus Evaluasi atas Metode Persediaan eceran Penyajian Persediaan Penilaian Persediaan

43

Nilai Terendah antara Harga Pokok dengan harga Pasar (LCM)

Prinsip biaya historis tidak dapat diterapkan apabila manfaat (kemampuan menghasilkan Pendapatan) masa depan dari aktiva itu tidak lagi sebsar biaya awalnya. Persediaan yang mengalami penurunan manfaat masa depan akan diniali berdasarkan nilai terendah antara biaya dan harga pasar (lower cost or market-LCM), bukan berdasarkan biaya awal.

masa depan dari aktiva itu tidak lagi sebsar biaya awalnya. Persediaan yang mengalami penurunan manfaat masa depan akan diniali berdasarkan nilai terendah antara biaya dan harga pasar (lower cost or market-LCM), bukan berdasarkan biaya awal.")

44

Konsep Biaya atau harga pokok (cost) adalah harga perolehan persediaan yang dihitung dengan memakai salah satu metode berdasarkan biaya historis-IK, Rata2, FIFO atau LIFO Istilah pasar (market) dalam LCM berarti biaya untuk mengganti barang melalui pembelian atau reproduksi. Pasar mengacu pada; Jika Bisnis eceran tempat barang di beli, Jika ManufacturBiaya Reproduksi

adalah harga perolehan persediaan yang dihitung dengan memakai salah satu metode berdasarkan biaya historis-IK, Rata2, FIFO atau LIFO. Istilah pasar (market) dalam LCM berarti biaya untuk mengganti barang melalui pembelian atau reproduksi. Pasar mengacu pada; Jika Bisnis eceran tempat barang di beli, Jika ManufacturBiaya Reproduksi.")

45

Konsep Barang harus dinilai berdasarkan biaya (harga Pokok) atau biaya pengganti mana yang lebih rendah; Mengapa Biaya pengganti (replacement Cost) digunakan untuk menyatakan nilai pasar? Alasannya bahwa penurunan biaya pengganti suatu barang biasanya mencerminkan atau meramalkan penurunan harga jual dan agar mempertahankan tingkat laba kotor yang konsisten.

digunakan untuk menyatakan nilai pasar Alasannya bahwa penurunan biaya pengganti suatu barang biasanya mencerminkan atau meramalkan penurunan harga jual dan agar mempertahankan tingkat laba kotor yang konsisten.")

46

Konsep Nilai realisasi Bersih (Net Realizable Value-NRV) adalah estimasi harga jual dalam keadaan bisnis normal dikurangi dengan estimasi biaya penyelesaian dan penjualan yang dapat diprediksi secara layak. Nilai realisasi Bersih dikuarangi dengan marjin laba normal (net realizabel value less a normal profit margin)

adalah estimasi harga jual dalam keadaan bisnis normal dikurangi dengan estimasi biaya penyelesaian dan penjualan yang dapat diprediksi secara layak. Nilai realisasi Bersih dikuarangi dengan marjin laba normal (net realizabel value less a normal profit margin)")

47

Contoh Perusahaan memiliki persediaan barang yang belum jadi dengan nilai jual $1.000, estimasi biaya penyelesaian $300 dan marjin laba normal 10%, maka dapat dihitung NRV-NPM sbb: Persediaan- nilai jual $1.000 Estimasi biaya Penyelesaian $ 300 Nilai Realisasi Bersih $ 700 Margin Laba 10%x $ 100 Realisasi Bersih-laba Normal $ 600

48

Aturan Umum LCM Persediaan dinilai pada nilai terendah antara biaya dan harga pasar, dengan harga pasar di abatasi hingga jumlah yang tidak melebihi nilai realisasi bersih atau tidak lebih rendah dari NRV (batas atas)-NPM (batas bawah).

-NPM (batas bawah).")

49

Metode Harga Eceran Metode ini sering dipakai oleh pedagang pengecer, seperti : pasar swalayan dan toserba. Asumsi yang dipakai dalam metode ini adalah bahwa ratio (perbandingan) biaya terhadap harga eceran persediaan akhir sama dengan ratio biaya terhadap harga eceran barang yang tersedia di jual selama satu periode. Syarat yang harus dipenuhi agar metode ini dapat digunakan adalah adanya catatan harga jual dan harga eceran setiap barang yang dibeli. Ratio biaya terhadap harga eceran barang yang tersedia dijual harus senantiasa dihitung.

biaya terhadap harga eceran persediaan akhir sama dengan ratio biaya terhadap harga eceran barang yang tersedia di jual selama satu periode. Syarat yang harus dipenuhi agar metode ini dapat digunakan adalah adanya catatan harga jual dan harga eceran setiap barang yang dibeli. Ratio biaya terhadap harga eceran barang yang tersedia dijual harus senantiasa dihitung.")

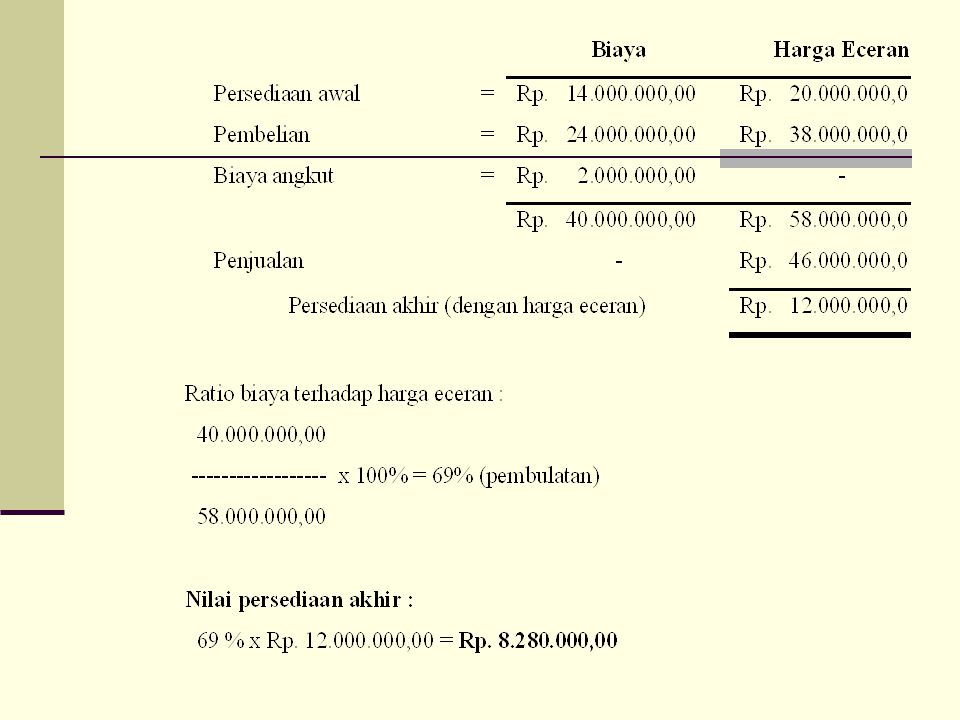

50

Contoh: Berikut ini adalah informasi yang berkaitan dengan barang dagangan selama tahun 2007 pada UD “REJEKI”, Klaten : Biaya dan harga eceran persediaan awal masing-masing sebesar Rp ,00 dan Rp ,00 Biaya dan harga eceran pembelian masing-masing sebesar Rp ,00 dan Rp ,00 Ongkos mengangkut barang ke perusahaan sebesar Rp ,00 Harga jual untuk ongkos angkut tidak ada Jumlah penjualan selama tahun 2007 sebesar Rp ,00 Diminta : Hitunglah besarnya nilai persediaan akhir barang dagang !

52

Kontrak Jangka Panjang

Kontrak pembangunan (kontruksi) jangka panjang, seperti kontraktor bangunan, perusahaan galangan kapal, pabrik pesawat terbang dan sebagainya dalam mengolah hasil produksinya memerlukan waktu yang relatif panjang (lebih dari satu periode akuntansi). Masalah khusus yang timbul pada perusahaan ini terutama mengenai penentuan nilai persediaan dan pengakuan penghasilan. Dalam akuntansi ada dua metode untuk menghitung nilai persediaan dan pengakuan penghasilan, yaitu (1) Metode Kontrak Selesai, dan (2) Metode Persentase Penyelesaian Kontrak.

jangka panjang, seperti kontraktor bangunan, perusahaan galangan kapal, pabrik pesawat terbang dan sebagainya dalam mengolah hasil produksinya memerlukan waktu yang relatif panjang (lebih dari satu periode akuntansi). Masalah khusus yang timbul pada perusahaan ini terutama mengenai penentuan nilai persediaan dan pengakuan penghasilan. Dalam akuntansi ada dua metode untuk menghitung nilai persediaan dan pengakuan penghasilan, yaitu (1) Metode Kontrak Selesai, dan (2) Metode Persentase Penyelesaian Kontrak.")

53

Metode Kontrak Selesai (the completed contract method).

Dalam metode ini, penghasilan dihitung pada saat pekerjaan kontruksi selesai. Pada saat pekerjaan kontruksi sedang dikerjakan, belum ada penghasilan yang dapat dicatat, meskipun kontraktor telah menerima pembayaran secara berkala.

54

Contoh : Suatu perusahaan kontraktor mengerjakan proyek yang diperkirakan akan selesai dalam waktu 2 tahun dengan harga kontrak Rp ,00. Biaya yang terjadi untuk mengerjakan proyek tersebut pada tahun 2006 dan 2007 masing-masing sebesar Rp ,00 dan Rp ,00. Berdasarkan metode kontrak selesai, penghasilan kontraktor tersebut dihitung sebagai berikut :

55

Tahun 2006 Pada tahun 2006 tidak ada penghasilan, karena pekerjaan belum selesai ! Waktu pembelian bahan dan pembayaran gaji dan upah Tanggal Uraian Ref Debit Kredit 2006 Bahan, gaji dan upah, dll Kas (pembelian bahan dan pembayaran gaji dan upah)

")

56

Tahun 2007:

58

Metode Persentase Penyelesaian Kontrak

Dalam metode ini, penghasilan diakui secara proporsional sesuai dengan tingkat penyelesaian pekerjaan konstruksi. Ada 2 cara yang dapat dipakai untuk menghitung penghasilan dengan metode ini, yaitu (a) Metode Beban, dan (b) Metode Fisik.

Metode Beban, dan (b) Metode Fisik.")

59

Metode Beban Dalam metode ini, pengkauan penghasilan didasarkan pada rasio biaya yang terjadi terhadap taksiran seluruh biaya penyelesaian pekerjaan konstruksi (kontrak).

.")

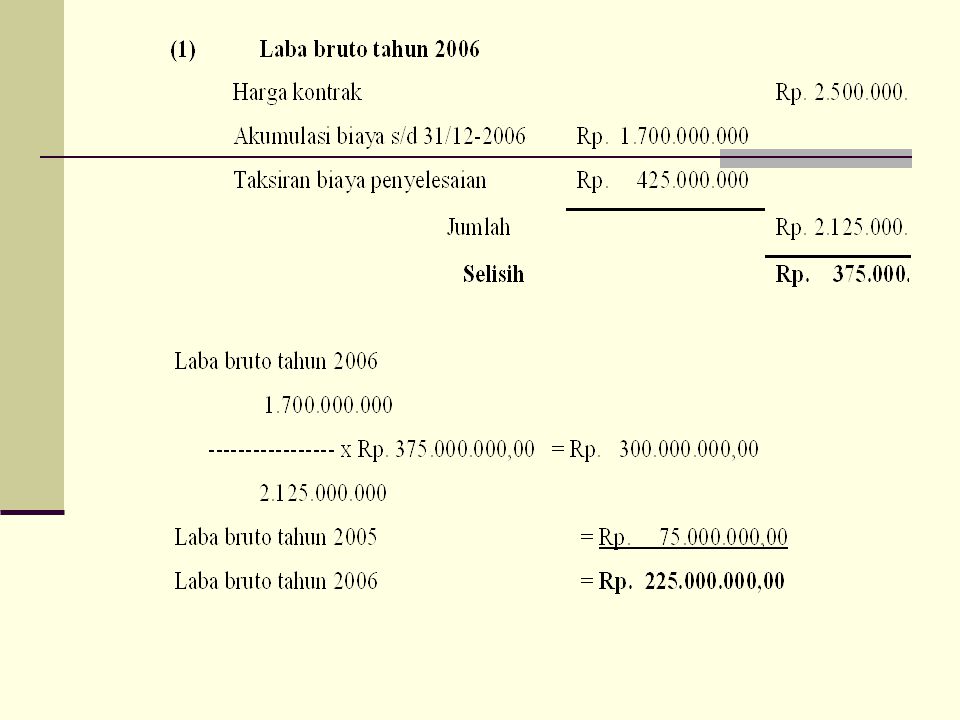

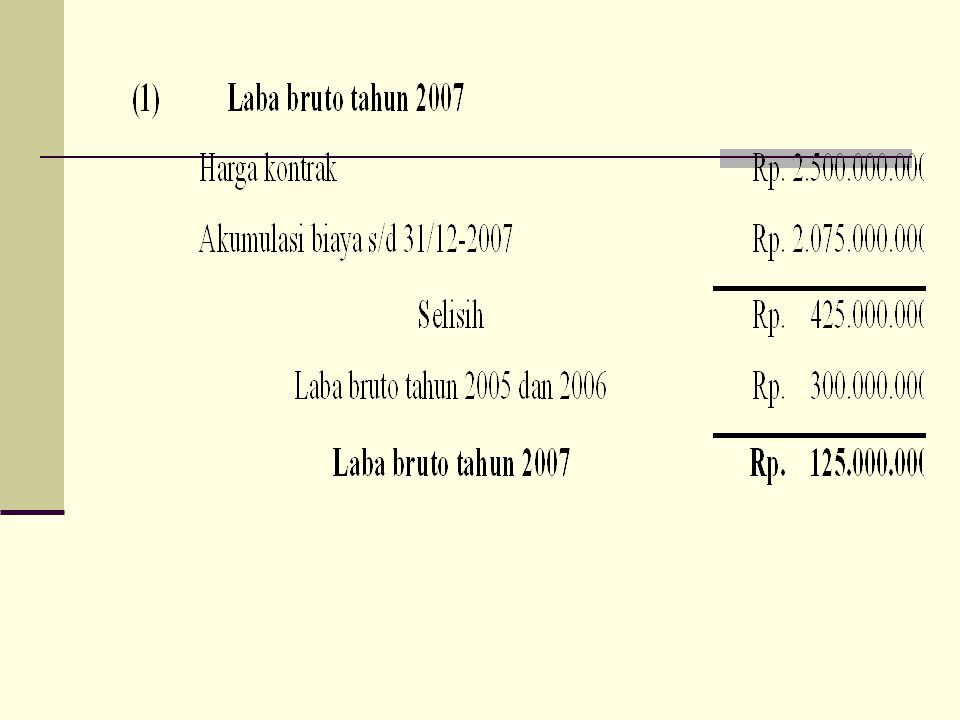

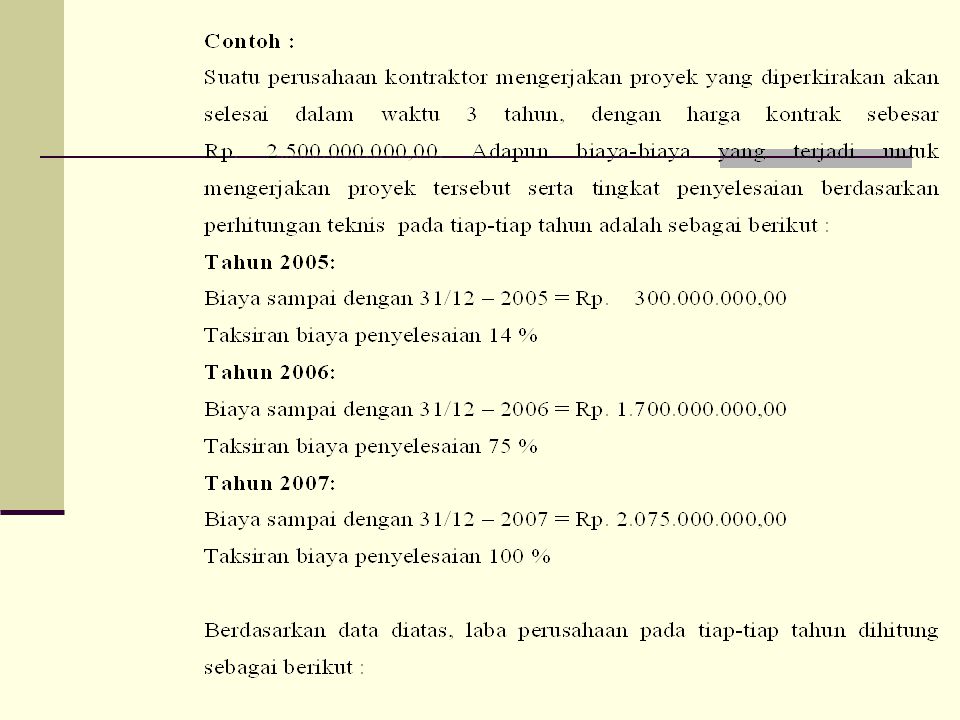

60

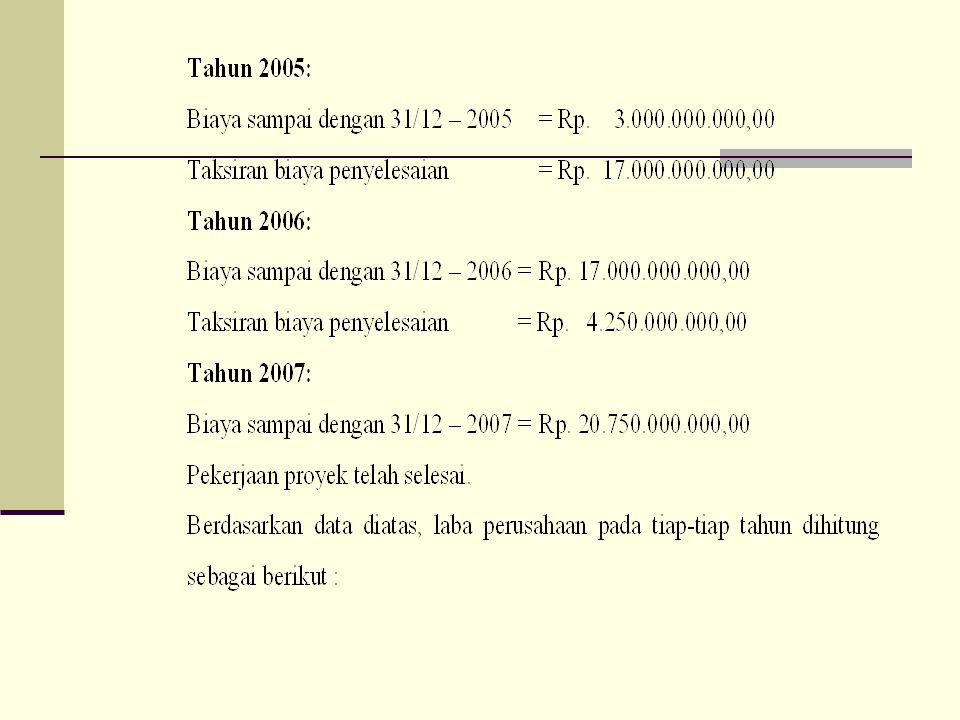

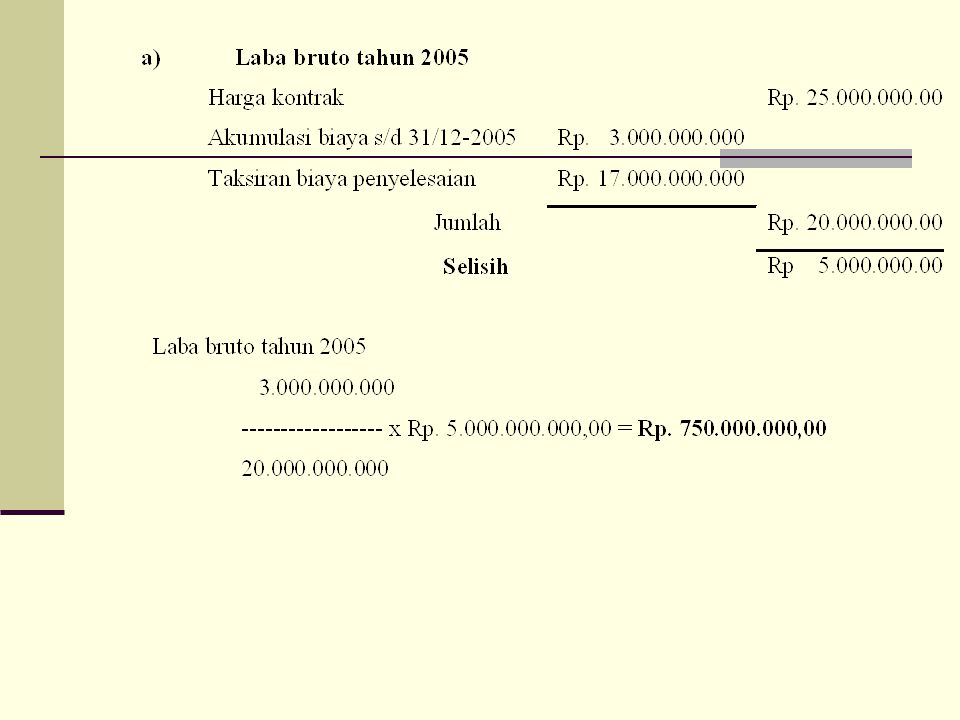

Contoh : Suatu perusahaan kontraktor mengerjakan proyek yang diperkirakan akan selesai dalam waktu 3 tahun, dengan harga kontrak sebesar Rp ,00. Adapun biaya-biaya yang terjadi untuk mengerjakan proyek tersebut serta taksiran biaya penyelesaian proyek pada tiap-tiap tahun adalah sebagai berikut :

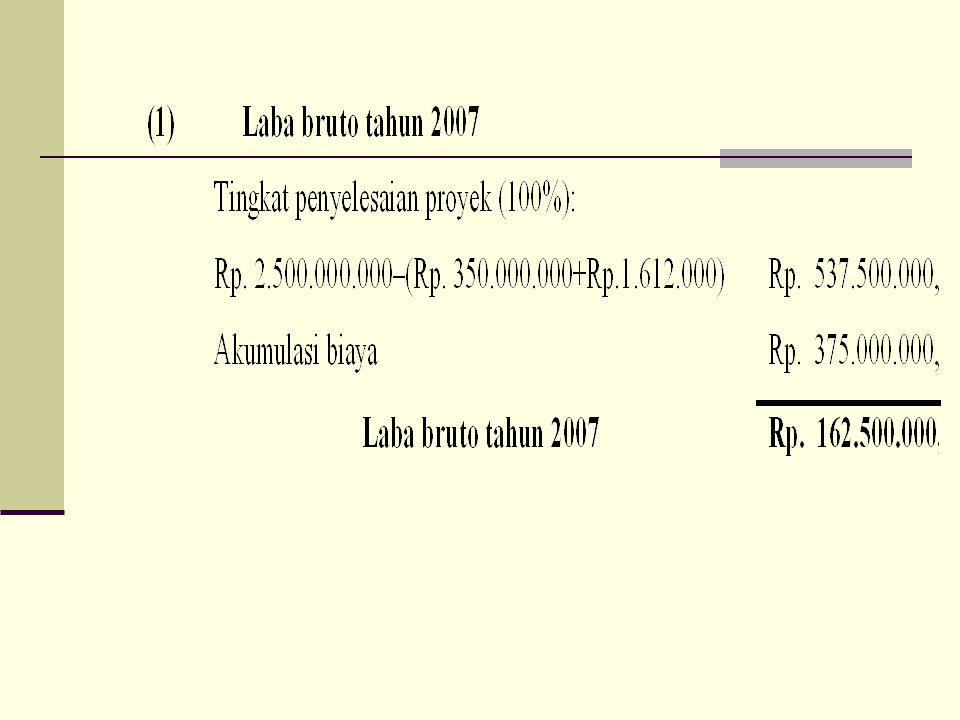

65

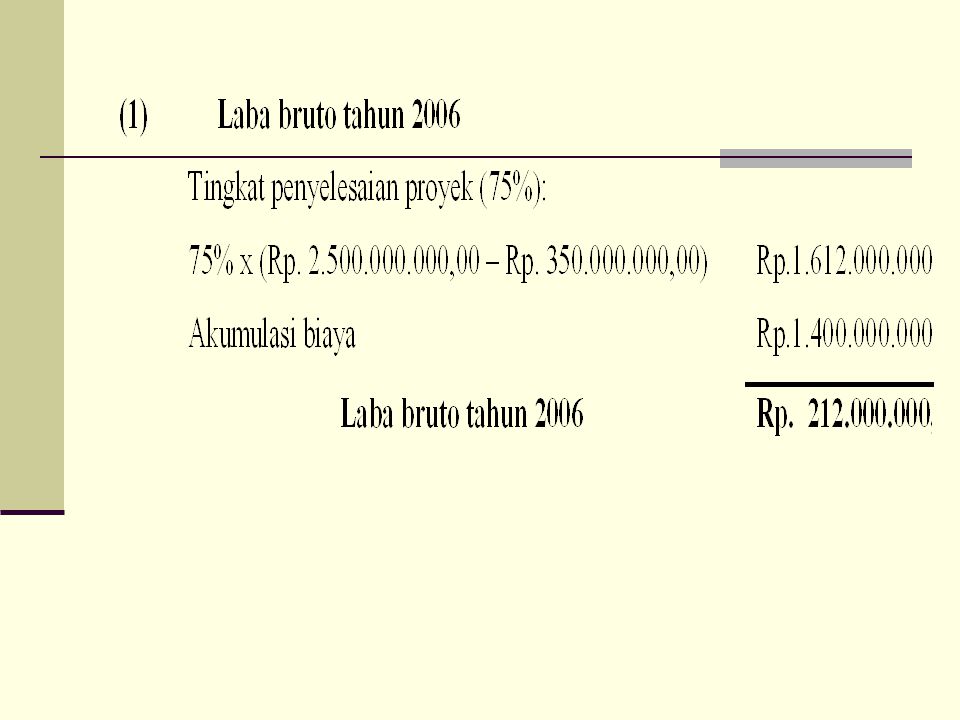

Metode Fisik Dalam metode ini, pengakuan penghasilan didasarkan pada tingkat penyelesaian pekerjaan konstruksi (kontrak) berdasarkan perhitungan teknis.

berdasarkan perhitungan teknis.")

Presentasi serupa

>")

adalah jurnal yang dibuat untuk mengoreksi akun-akun tertentu sehingga mencerminkan keadaan.>")

>")