Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Kebijakan Moneter dan Fiskal

Idham Cholid

2

Kebijakan Moneter

3

Pengertian Bagian dari sistem ekonomi

kebijakan yang bertujuan untuk mencapai keseimbangan sistem internal dan eksternal serta tercapainya tujuan ekonomi makro Internal: pertumbuhan ekonomi yang tinggi, stabilitas harga, pemerataan pembangunan, Eksternal: neraca pembayaran Tujuan ekonomi makro: menjaga stabilisasi ekonomi yang dapat diukur dengan kesempatan kerja, kestabilan harga serta neraca pembayaran internasional yang seimbang.

4

Pengertian Apabila kestabilan dalam kegiatan perekonomian terganggu, maka kebijakan moneter dapat dipakai untuk memulihkan (tindakan stabilisasi). Upaya untuk mencapai tingkat pertumbuhan ekonomi yang tinggi secara berkelanjutan dengan tetap mempertahankan kestabilan harga Pengaruh kebijakan moneter pertama kali akan dirasakan oleh sektor perbankan, yang kemudian ditransfer pada sektor riil Tujuan utama: Upaya untuk mencapai tingkat pertumbuhan ekonomi yang tinggi secara berkelanjutan dengan tetap mempertahankan kestabilan harga

5

Bank Sentral Bank Sentral (Otoritas Moneter) berusaha mengatur:

keseimbangan antara persediaan uang dengan persediaan barang agar inflasi dapat terkendali, tercapainya kesempatan kerja penuh dan kelancaran dalam pasokan/distribusi barang. Dilakukan antara lain dengan instrumen: suku bunga, giro wajib minimum, intervensi dipasar valuta asing, dan sebagai tempat terakhir bagi bank-bank untuk meminjam uang apabila mengalami kesulitan likuiditas

6

Bank Sentral Pengaturan jumlah uang beredar melalui 2 mekanisme:

Kebijakan Moneter Ekspansif (Monetary Expansive Policy): suatu kebijakan dalam rangka menambah jumlah uang yang beredar Kebijakan Moneter Kontraktif (Monetary Contractive Policy): suatu kebijakan dalam rangka mengurangi jumlah uang yang beredar. Disebut juga dengan kebijakan uang ketat (tight money policy)

: suatu kebijakan dalam rangka menambah jumlah uang yang beredar. Kebijakan Moneter Kontraktif (Monetary Contractive Policy): suatu kebijakan dalam rangka mengurangi jumlah uang yang beredar. Disebut juga dengan kebijakan uang ketat (tight money policy)")

7

Instrumen Kebijakan Moneter

Kebijakan Kuantitatif: Open Market Operations menjual atau membeli surat berharga pemerintah: Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang (SBPU). Menambah jumlah uang beredar: membeli SBI atau SBPU Discount Rate Policy (Discount Rate Operations) memainkan tingkat bunga bank sentral pada bank umum Menambah jumlah uang beredar: Menurunkan tingkat bunga Bank Sentral Reserve Requirements Policy Memainkan jumlah dana cadangan perbankan yang harus disimpan pada pemerintah Menambah uang beredar: pemerintah menurunkan rasio cadangan wajib

, Surat Berharga Pasar Uang (SBPU). Menambah jumlah uang beredar: membeli SBI atau SBPU. Discount Rate Policy (Discount Rate Operations) memainkan tingkat bunga bank sentral pada bank umum. Menambah jumlah uang beredar: Menurunkan tingkat bunga Bank Sentral. Reserve Requirements Policy. Memainkan jumlah dana cadangan perbankan yang harus disimpan pada pemerintah. Menambah uang beredar: pemerintah menurunkan rasio cadangan wajib.")

8

Instrumen Kebijakan Moneter

Kebijakan Kualitatif: Selective Credit Moral Persuasion

9

Bank Indonesia Memiliki tujuan untuk mencapai dan memelihara kestabilan nilai rupiah. (UU No. 3 tahun 2004 pasal 7 tentang Bank Indonesia) Tercermin dalam kestabilan terhadap harga-harga barang dan jasa yang tercermin pada inflasi.

10

Kebijakan Anggaran & Fiskal

11

Pengertian Kebijakan yang dibuat pemerintah untuk mengarahkan ekonomi suatu negara melalui pengeluaran dan pendapatan (berupa pajak) pemerintah Instrumen utama kebijakan fiskal adalah pengeluaran dan pajak. Perubahan tingkat dan komposisi pajak dan pengeluaran pemerintah dapat mempengaruhi variabel- variabel berikut: Permintaan agregat dan tingkat aktivitas ekonomi Pola persebaran sumber daya Distribusi pendapatan

12

Kebijakan Anggaran Diperlukan suatu garis yang disebut dengan Kebijakan anggaran dalam menyusun RAPBN. Kebijakan Anggaran adalah garis kebijakan pemerintah dalam penetapan pengeluaran dan penerimaan negara dalam rangka mencapai tujuan nasional.

13

Tujuan Kebijakan Anggaran

Mengalokasikan sumber-sumber daya ekonomi agar efisien. Mendistribusikan sumber-sumber daya ekonomi dan kegiatan ekonomi agar seimbang menuju keadilan dan kemakmuran. Menstabilkan perekonomian dan mengurangi pengaruh goncangan ekonomi menuju kearah terciptanya kesempatan kerja dan pertumbuhan ekonomi yang mantap.

14

Kebijakan Anggaran Kebijakan Anggaran Seimbang Kebijakan Anggaran

Dinamis

15

Kebijakan Anggaran Kebijakan Anggaran Seimbang: Suatu kebijakan anggaran yang menyatakan bahwa antara pendapatan dan pengeluaran dibuat berimbang. Kebijakan Anggaran Dinamis: Suatu kebijakan anggaran yang menyatakan bahwa pendapatan dan pengeluaran dibuat secara dinamis disesuaikan dengan kebutuhannya. Kebijakan Anggaran Defisit: Pengeluaran dibuat lebih besar dari pada pendapatan. Jika negara mengalami resesi ekonomi untuk meningkatkan perekonomian. Kebijakan Anggaran Surplus: Penerimaan dibuat lebih besar dari pada pengeluaran

16

Pajak Iuran wajib yang harus dibayar oleh masyarakat kepada negara berdasarkan undang-undang guna meningkatkan kesejahteraan masyarakat. Ciri-ciri Pajak: Merupakan iuaran kepada pemerintah. Dipungut berdasarkan undang-undang. Untuk membiayai pengeluaran pemerintah. Digunakan untuk kesejahteraan umum. Tanpa imbalan jasa secara langsung.

17

PENGERTIAN PAJAK Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang, sehingga dapat dipaksakan, dengan tiada mendapat balas jasa secara langsung. Pajak dipungut penguasa berdasarkan norma-norma hukum untuk menutup biaya produksi barang-barang dan jasa kolektif untuk mencapai kesejahteraan umum.

18

Dasar Pemungutan Pajak

UU No. 16 Tahun 2000: Umum dan Tata Cara Perpajakan. UU No. 17 Tahun 2000: Pajak Penghasilan (PPh). UU No. 18 Tahun 2000: PPN dan PPnBM UU No. 19 Tahun 2000: Penagihan Pajak dengan Surat Paksa. UU No. 20 Tahun 2000: BPHTB

. UU No. 18 Tahun 2000: PPN dan PPnBM. UU No. 19 Tahun 2000: Penagihan Pajak dengan Surat Paksa. UU No. 20 Tahun 2000: BPHTB.")

19

Sumber pendapatan pemerintah daerah

Sumber pendapatan pemerintah pusat Berlaku untuk daerah bersangkutan. Berlaku untuk seluruh warga negara Indonesia. Mendapat imbalan jasa secara langsung. Tidak mendapat imbalan jasa secara langsung. Wajib bagi orang yang menggunakan fasilitas pemerintah daerah. Wajib dan dapat dipaksakan bagi seluruh warga negara Dipungut pemerintah daerah. Dipungut pemerintah pusat. Ditetapkan dengan peraturan daerah. Diatur dengan undang- undang . Keputusan dari pemerintah daerah. Keputusan/undang-undang dari pemerintah pusat. RETRIBUSI PAJAK

20

PENGELOLA PAJAK di INDONESIA

Lembaga Pemerintah yang mengelola perpajakan negara di Indonesia adalah Direktorat Jenderal Pajak (DJP) yang merupakan salah satu direktorat jenderal yang ada di bawah naungan Departemen Keuangan Republik Indonesia.

yang merupakan salah satu direktorat jenderal yang ada di bawah naungan Departemen Keuangan Republik Indonesia.")

21

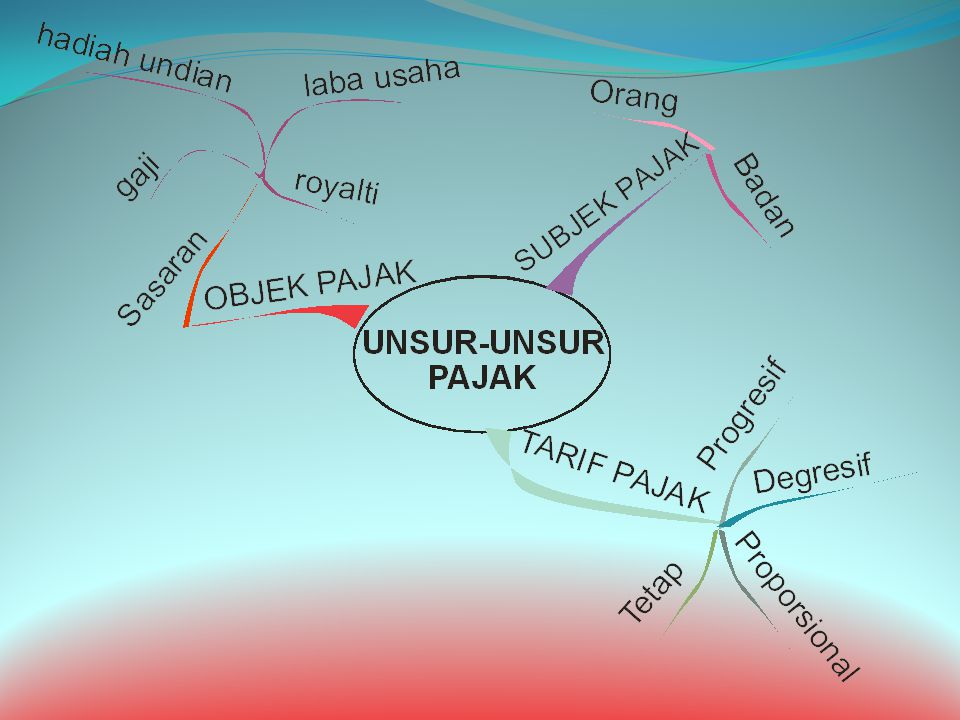

UNSUR PAJAK Pajak dipungut berdasarkan undang-undang.

Tidak mendapatkan jasa timbal balik yang dapat ditunjukkan secara langsung. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah. Pemungutan pajak dapat dipaksakan. Mengisi Kas Negara/Anggaran Negara

23

Syarat-sayarat Pemungutan Pajak

1 Menurut Adam Smith dalam bukunya Wealth of Nations dengan ajaran yang terkenal "The Four Maxims", asas pemungutan pajak adalah sebagai berikut. Syarat Keadilan (Pemungut Pajak harus Adil): Pajak yang dikenakan secara umum dan merata berdasarkan undang-undang serta disesuaikan dengan kemampuan maisng-masing individu. Syarat Yuridis (Pemungutan harus berdasarkan undang-undang): Pajak dipungut berdasarkan undang-undang sehingga memberikan jaminan hukum baik bagi negera maupun warganya. Syarat Ekonomis (Tidak Mengganggu Ekonomi): Pemungutan Pajak Tidak boleh mengganggu kelancaran kegiatan prouksi dan perdagangan sehingga tidak menimbulkan kelesuan ekonomi Syarat Financial (Pemungutan Pajak harus Efisien: Biaya pemungutan tidak boleh melebihi hasil dari pungutan. Syarat Kesederhanaan (Pemungutan harus sederhana): Harus mudah dipahami oleh Wajib Pajak sehingga Wajib Pajak dapat menghitung sendiri.

: Pajak yang dikenakan secara umum dan merata berdasarkan undang-undang serta disesuaikan dengan kemampuan maisng-masing individu. Syarat Yuridis (Pemungutan harus berdasarkan undang-undang): Pajak dipungut berdasarkan undang-undang sehingga memberikan jaminan hukum baik bagi negera maupun warganya. Syarat Ekonomis (Tidak Mengganggu Ekonomi): Pemungutan Pajak Tidak boleh mengganggu kelancaran kegiatan prouksi dan perdagangan sehingga tidak menimbulkan kelesuan ekonomi. Syarat Financial (Pemungutan Pajak harus Efisien: Biaya pemungutan tidak boleh melebihi hasil dari pungutan. Syarat Kesederhanaan (Pemungutan harus sederhana): Harus mudah dipahami oleh Wajib Pajak sehingga Wajib Pajak dapat menghitung sendiri.")

24

2 Menurut W.J. Langen, asas pemungutan pajak adalah sebagai berikut.

Asas daya pikul Asas manfaat Asas kesejahteraan Asas kesamaan Asas beban yang sekecil-kecilnya 2

25

Fungsi Pajak Fungsi Anggaran (Budgetair): Fungsi Mengatur (Regulator):

Sumber Penerimaan untuk Pemerintah untuk membiayai Pengeluaran Negara. Fungsi Mengatur (Regulator): Mengatur perekonomian guna mencapai pertumbuhan yang lebih baik. Fungsi Stabilisasi Dengan pajak perintah dapat mengatur perekonomian sehingga tercipta kondisi yang baik . Fungsi Pendapatan Merupakan sumber/alat untuk memasukkan uang ke Kas Negara, sehingga dapat digunakan untuk pengeluaran negara

: Mengatur perekonomian guna mencapai pertumbuhan yang lebih baik. Fungsi Stabilisasi. Dengan pajak perintah dapat mengatur perekonomian sehingga tercipta kondisi yang baik . Fungsi Pendapatan. Merupakan sumber/alat untuk memasukkan uang ke Kas Negara, sehingga dapat digunakan untuk pengeluaran negara.")

26

Jenis-jenis Pajak PAJAK LANGSUNG BERDASARKAN PEMUNGUTNYA PAJAK TIDAK

PJK PENGHASILAN PJK KEKAYAAN PAJAK LANGSUNG PJK PERSEROAN PJK ATAS BUNGA BERDASARKAN PEMUNGUTNYA PJK PENJUALAN PAJAK TIDAK LANGSUNG PJK PERTAMBAHAN NILAI BEA MATERAI BEA LELANG

28

Sesuatu yang dikenakan pajak,

Subjek Pajak Orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan termasuk pemungut pajak atau pemotong pajak tertentu, Objek Pajak Sesuatu yang dikenakan pajak,

29

Tarif Pajak ketentuan besar kecilnya pajak yang harus dibayar oleh wajib pajak terhadap objek pajak yang menjadi tanggungannya.

30

Tarif pajak progresif 5% 10% 15% Rp ,00 Rp ,00 Rp ,00 1. 2. 3. Tarif Pajak Penghasilan No. Persentase tarif pajaknya semakin meningkat mengikuti pertambahan jumlah objek pajaknya.

31

Tarif pajak degresif Persentase tarif pajaknya semakin kecil dengan semakin besarnya jumlah objek pajaknya. 25% 20% 15% 10% 5% Rp ,00 Rp ,00 Rp ,00 Rp ,00 Rp ,00 1. 2. 3. 4. 5. Tarif Pajak Penghasilan No.

32

Tarif pajak proporsional

Persentase tarif pajaknya tetap berapapun jumlah objek pajaknya. 10% Rp ,00 Rp ,00 Rp ,00 1. 2. 3. Tarif Pajak Objek pajak No.

33

Besaran tarif pajaknya tetap berapapun jumlah objek pajaknya.

Tarif pajak tetap Besaran tarif pajaknya tetap berapapun jumlah objek pajaknya.

35

PAJAK LANGSUNG Pajak yang harus ditanggung oleh wajib pajak dan tidak dapat dilimpahkan kepada orang lain. Contoh : Pajak Penghasilan (PPh), Pajak Bumi dan Bangunan (PBB), Pajak Kendaraan Bermotor (PKB).

, Pajak Bumi dan Bangunan (PBB), Pajak Kendaraan Bermotor (PKB).")

36

Biasanya dibebankan kepada harga jual

PAJAK TIDAK LANGSUNG pajak yang harus dibayar pihak tertentu, tetapi dapat dilimpahkan kepada orang lain. Biasanya dibebankan kepada harga jual Contoh: Pajak Penjualan (PPn), Pajak PertambahanNilai (PPN), bea impor.

, Pajak PertambahanNilai (PPN), bea impor.")

37

pajak atas royalti dan dividen.

PAJAK PUSAT Pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai pengeluaran negara Lembaga yang memungut Direktorat Jenderal Pajak dan Kantor Pelayanan Pajak di bawah Departemen Keuangan. Contoh: Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), bea meterai, bea perolehan hak atas tanah dan bangunan, bea cukai, pajak orang asing pajak atas royalti dan dividen.

, Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), bea meterai, bea perolehan hak atas tanah dan bangunan, bea cukai, pajak orang asing. pajak atas royalti dan dividen.")

38

Pajak Negara Pajak Penghasilan Pajak Bumi dan Bangunan Pajak Pertambahan Nilai Bea Perolehan Hak Atas Tanah dan Bangunan Bea Materai

39

PAJAK DAERAH Pajak yang pemungutannya dilakukan oleh pemerintah daerah, baik Pemerintah Daerah Tingkat I maupun Pemerintah Daerah Tingkat II. Pajak ini digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Contoh: pajak kendaraan bermotor dan kendaraan di atas air, bea balik nama kendaraan bermotor dan kendaraan di atas air, pajak hotel, pajak restoran, dan pajak reklame.

40

2. PAJAK DAERAH Pajak Kendaraan Bermotor Pajak Radio Pajak Reklame

41

PAJAK SUBJEKTIF Pajak yang pemungutannya berdasarkan diri wajib pajak,

Contoh: pajak penghasilan (PPh).

.")

42

PAJAK OBJEKTIF Pajak yang pemungutannya berdasarkan objek atau tidak memerhatikan keadaan wajib pajaknya. Contohnya Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM).

, Pajak Penjualan atas Barang Mewah (PPnBM).")

43

FUNGSI PAJAK 1. Sumber Pendapatan Negara 2. Pengatur Kegiatan Ekonomi

3. Pemerataan Pembangunan dan Pendapatan Masyarakat 4. Sarana Stabilitas Ekonomi

44

SUMBER PENDAPATAN NEGARA

Menjadi sumber pendapatan negara yang digunakan untuk membiayai pengeluaran-pengeluaran negara

45

Pengatur Kegiatan Ekonomi

Sebagai alat untuk melaksanakan kebijakan ekonomi dan sosial

46

Pemerataan Pembangunan dan Pendapatan Masyarakat

Pemerintah akan mengenakan pajak yang lebih tinggi kepada warga negara yang berpendapatan yang tinggi dan kemudian digunakan untuk fasilitas umum yang dirasakan oleh semua warga negara.

49

Bahan Diskusi Bentuk Kelompok Maksimal 5 orang, lakukan analisa kebijakan yang bisa diterapkan oleh pemerintah untuk kondisi sebagai berikut: Pertumbuhan Ekonomi rendah dan perlu dilakukan rangsangan melalui kebijakan Moneter dan Fiskal, apa yang sebaiknya dilakukan. Perekonomian mengalami pertumbuhan yang sangat tinggi sehingga menyebabkan “Over Heated Economy”. Lakukan analisa kebijakan yang tepat untuk menyelesaikan permasalahan tersebut.

50

End Of Session

Presentasi serupa

>")