Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

SIKLUS-SIKLUS AKUNTANSI berbasis sia Kelompok 2 – Nining Pitrianingsih Samari – Frida Eva – Linda

2

Siklus Akuntansi Siklus PendapatanSiklus PengeluaranSiklus Produksi Siklus Manajemen Sumber Daya Manusia

3

SIKLUS PRODUKSI

4

Siklus Produksi Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk. Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk. SIA sebuah perusahaan berperan penting dalam siklus produksi. Informasi akuntansi biaya yang akurat dan tepat waktu merupakan input penting dalam keputusan mengenai hal-hal berikut ini: Bauran produk Bauran produk Penetapan harga produk Penetapan harga produk Alokasi dan perencanaan sumber daya Alokasi dan perencanaan sumber daya Manajemen biaya Manajemen biaya Contoh : Produksi Just in Time (JIT)

.")

5

Produksi Just in Time (JIT) Produksi Just-in-Time (JIT) adalah sistem produksi dimana barang-barang yang diproduksi hanya sesuai dengan kebutuhan operasi mendatang. Sistem JIT berbeda dengan sistem produksi konvensional dimana persediaan barang dalam proses, bahan baku dan produk jadi diminimalkan atau bahkan dieliminasi secara total yang dikenal dengan istilah zero inventory production system (ZIPS). Persediaan dieliminasi dengan menganalisis operasi secara cermat untuk membuat tingkat produksi konstan yang menyeimbangkan masukan dan keluaran untuk setiap tahap produksi. Produk JIT sangat menekankan pentingnya pengendalian kualitas.

. Persediaan dieliminasi dengan menganalisis operasi secara cermat untuk membuat tingkat produksi konstan yang menyeimbangkan masukan dan keluaran untuk setiap tahap produksi. Produk JIT sangat menekankan pentingnya pengendalian kualitas..")

6

Kenapa muncul Sistem Just in Time (JIT) ?? Tujuan perusahaan menggunakan Sistem JIT : adalah untuk menghasilkan sejumlah barang (produk) yang diperlukan/diminta oleh konsumen dengan menghilangkan segala macam bentuk pemborosan, sehingga diperoleh biaya produksi yang rendah dan meniadakan biaya persediaan barang/penyimpanan barang (stocking cost). Pemborosan tsb antara lain: * Over Produksi * Cacat Produksi * Pemrosesan * Tingkat Persediaan Barang * Transportasi

yang diperlukan/diminta oleh konsumen dengan menghilangkan segala macam bentuk pemborosan, sehingga diperoleh biaya produksi yang rendah dan meniadakan biaya persediaan barang/penyimpanan barang (stocking cost). Pemborosan tsb antara lain: * Over Produksi * Cacat Produksi * Pemrosesan * Tingkat Persediaan Barang * Transportasi.")

7

Elemen-Elemen Sistem Just in Time (JIT) Elemen-Elemen didalam Sistem Just in Time (JIT) meliputi: Elemen-Elemen didalam Sistem Just in Time (JIT) meliputi: 1) Pengurangan waktu set up 1) Pengurangan waktu set up 2) Aliran produksi lancar 3) Produksi tanpa kerusakan mesin 4) Produksi tanpa cacat 5) Peranan Operator 6) Hubungan yang harmonis dengan Pemasok/Supplier 7) Penjadwalan produksi yang stabil dan terkendali

Elemen-Elemen didalam Sistem Just in Time (JIT) meliputi: Elemen-Elemen didalam Sistem Just in Time (JIT) meliputi: 1) Pengurangan waktu set up 1) Pengurangan waktu set up 2) Aliran produksi lancar 3) Produksi tanpa kerusakan mesin 4) Produksi tanpa cacat 5) Peranan Operator 6) Hubungan yang harmonis dengan Pemasok/Supplier 7) Penjadwalan produksi yang stabil dan terkendali")

8

Manfaat dari Sistem Just in Time (JIT) Pengurangan tingkat persediaan secara keseluruhan Pengurangan tingkat persediaan secara keseluruhan Biaya penyimpanan dan penanganan persediaan, keusangan, ruang penyimpanan serta beban keuangan terhadap total biaya persediaan yang turun Biaya tenaga kerja yang turun karena rancang-ulang alur produksi yang konstan Biaya tenaga kerja yang turun karena rancang-ulang alur produksi yang konstan Diskon kuantitas dari pemasok/supplier yang sebaliknya menerima kontrak jangka panjang dari perusahaan Diskon kuantitas dari pemasok/supplier yang sebaliknya menerima kontrak jangka panjang dari perusahaan Peningkatan kualitas produksi Peningkatan kualitas produksi Pengurangan biaya limbah Pengurangan biaya limbah

Pengurangan tingkat persediaan secara keseluruhan Pengurangan tingkat persediaan secara keseluruhan Biaya penyimpanan dan penanganan persediaan, keusangan, ruang penyimpanan serta beban keuangan terhadap total biaya persediaan yang turun Biaya tenaga kerja yang turun karena rancang-ulang alur produksi yang konstan Biaya tenaga kerja yang turun karena rancang-ulang alur produksi yang konstan Diskon kuantitas dari pemasok/supplier yang sebaliknya menerima kontrak jangka panjang dari perusahaan Diskon kuantitas dari pemasok/supplier yang sebaliknya menerima kontrak jangka panjang dari perusahaan Peningkatan kualitas produksi Peningkatan kualitas produksi Pengurangan biaya limbah Pengurangan biaya limbah")

9

Bagan Produksi JIT Pemasok Persediaan Bahan Mentah Operasi 1 Persediaan WIP Operasi 2 Persediaan Bahan Jadi Pelanggan

10

Diagram Siklus Produksi & Hubungannya Siklus Pendapatan Sistem Buku Besar dan Pelaporan Siklus Pengeluaran Pihak Manajemen Siklus Manajemen Sumber Daya Manusia/Penggajian Siklus Produksi Harga Pokok Produksi Laporan Biaya Tenaga Kerja Kebutuhan Tenaga Kerja Bahan Baku Overhead Permintaan Pembelian Perkiraan Penjualan Pesanan Pelanggan Barang Jadi

11

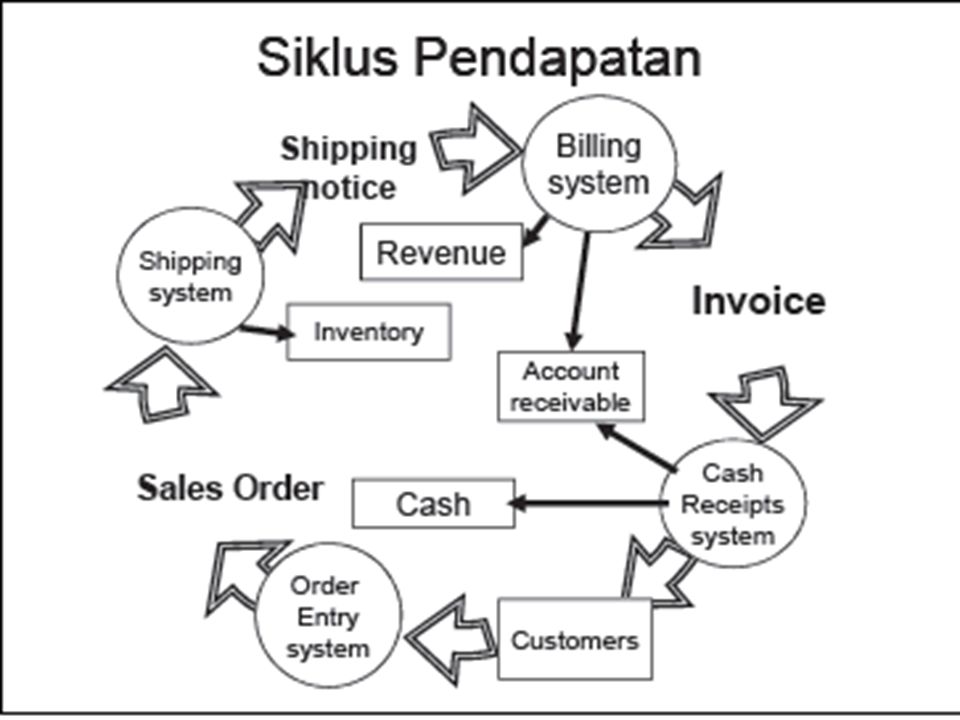

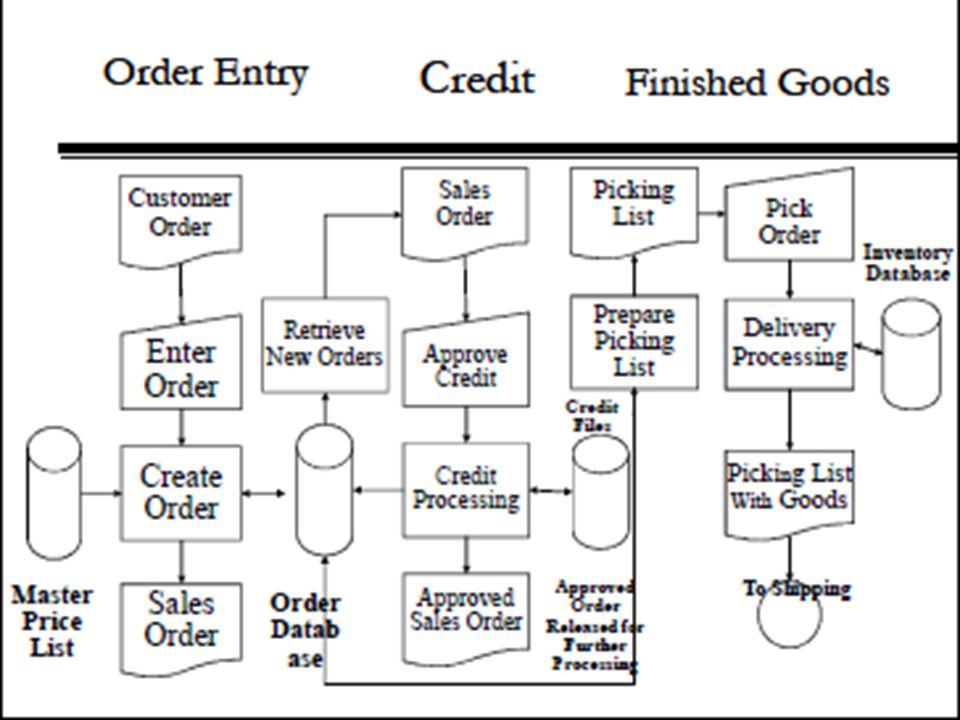

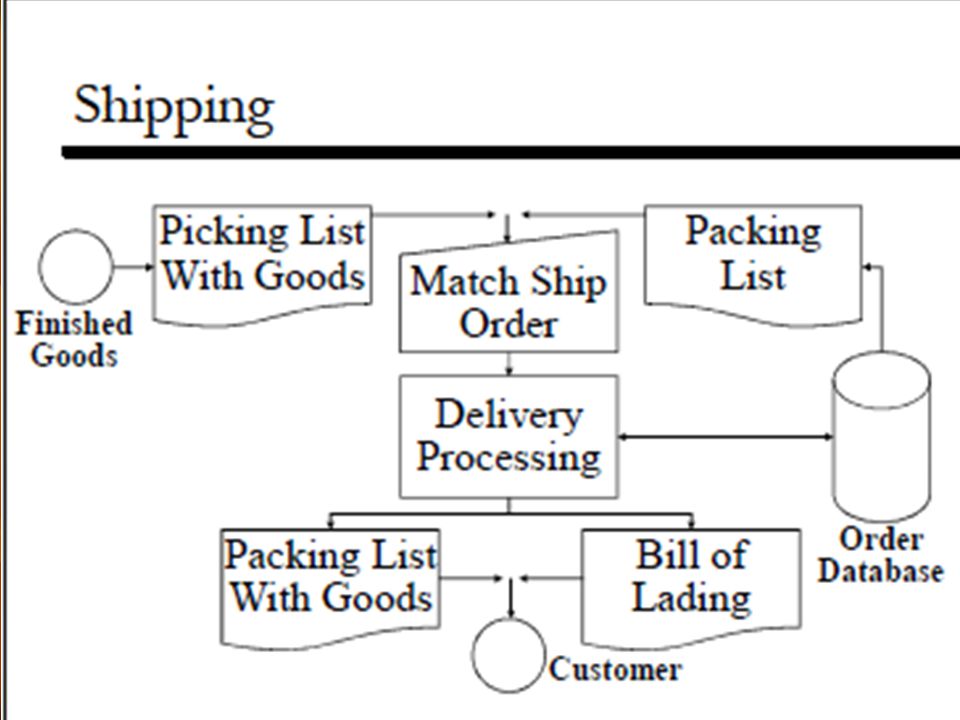

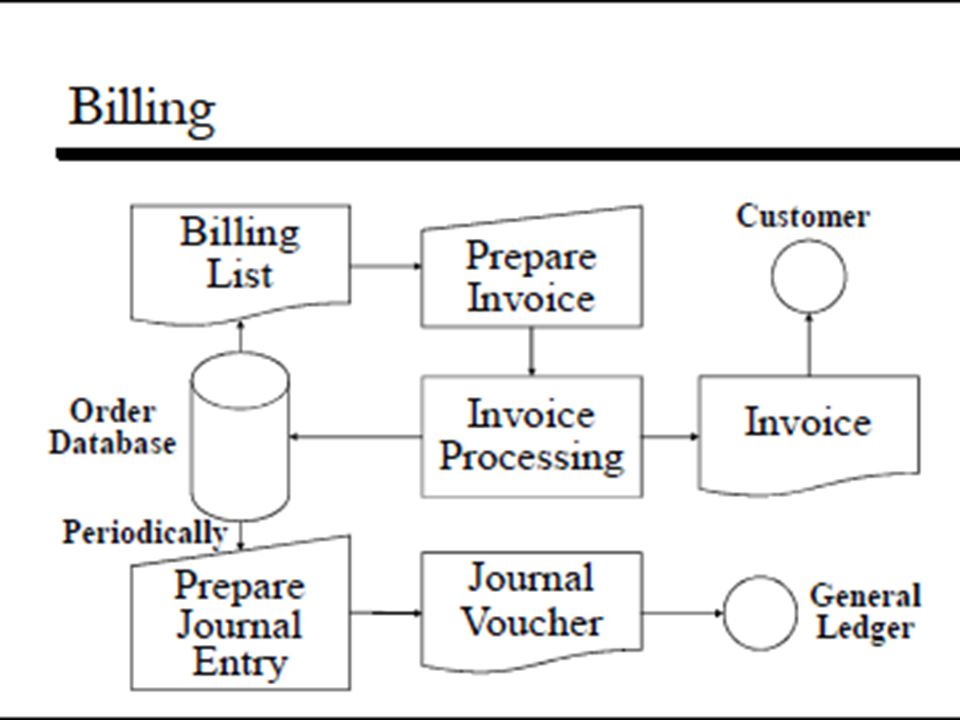

SIKLUS PENDAPATAN

16

Tujuan sistem pendapatan dapat dirinci menjadi:Tujuan sistem pendapatan dapat dirinci menjadi: 1. Menyelidiki kemampuan pembeli membayar kreditnya. 2. Mengirim barang atau mengerjakan jasa ke pembeli. 3. Menagih hasil penjualan dengan teliti dan tepat waktu. 4. Mencatat dan mengklasifikasi dengan teliti dan segera

17

5. Membukukan penjualan dan penerimaan kas dg benar. 6. Melindungi barang dan kas sampai saat dikirim atau dideposit. 7. Menyiapkan berbagai dokumen dan laporan yang berhubungan dengan penjualan barang dan jasa

18

Fungsi Siklus Pendapatan meliputi: ∎ Mendapatkan pesanan dari pembeli. ∎ Memeriksa status kredit pembeli. ∎ Mencatat dan memproses data penjualan. ∎ Merangkai atau membuat barang yang akan dikirim. ∎ mengirim barang

19

∎ menagih konsumen. ∎ Menerima pembayaran dan menyimpannya ke bank. ∎ Menyelenggarakan catatan piutang dagang. ∎ Memindah bukukan transaksi ke buku besar. ∎ Menyusun laporan keuangan dan laporan lain yang diperlukan.

20

Bagian yang Terlibat ◆ Dalam transaksi tunai, bagian dan sistem yang terlibat adalah pramuniaga, pencatat persediaan, gudang, pengiriman dan dalam beberapa keadaan (misalnya penjualan meliputi jumlah besar) meliputi pula pemasok. ◆ Dalam transaksi kredit, akan melibatkan pula bagian kredit. ◆ Dalam organisasi yang cukup besar, masing- masing mempunyai sistem informasi sendiri.

21

Dokumen, Catatan dan Laporan Dokumen yang diperlukan sebagai Dokumen yang diperlukan sebagai masukan siklus pendapatan sebagian berasal dari pembeli. Dokumen dimaksud meliputi: sales order, Dokumen dimaksud meliputi: sales order, shipping order, credit/debt memo, invoice, bill of lading, shipping report, dll. Catatan akuntansi: Kartu piutang, Jurnal Catatan akuntansi: Kartu piutang, Jurnal penjualan, buku besar penjualan dan piutang

22

Perusahaan yang masih menyelenggarakan sistemnya secara manual, dokumen sumbernya adalah : Perusahaan yang masih menyelenggarakan sistemnya secara manual, dokumen sumbernya adalah : Formulir pesanan penjualan (sales order). Formulir pesanan penjualan (sales order). Formulir permintaan barang (sales order). Formulir permintaan barang (sales order). Daftar pengiriman barang (packing list) Daftar pengiriman barang (packing list) Dokuemen pengangkutan (bill of lading) Dokuemen pengangkutan (bill of lading) Pemberitahuan pengiriman barang Pemberitahuan pengiriman barang Faktur penjualan (invoice) Faktur penjualan (invoice) Bukti pembayaran. Bukti pembayaran. Slip deposit (bukti setor) Slip deposit (bukti setor) Memo Kredit & Memo Debit Memo Kredit & Memo Debit

. Formulir permintaan barang (sales order). Formulir permintaan barang (sales order). Daftar pengiriman barang (packing list) Daftar pengiriman barang (packing list) Dokuemen pengangkutan (bill of lading) Dokuemen pengangkutan (bill of lading) Pemberitahuan pengiriman barang Pemberitahuan pengiriman barang Faktur penjualan (invoice) Faktur penjualan (invoice) Bukti pembayaran. Bukti pembayaran. Slip deposit (bukti setor) Slip deposit (bukti setor) Memo Kredit & Memo Debit Memo Kredit & Memo Debit.")

23

Laporan-laporan: Laporan penjualan Laporan-laporan: Laporan penjualan (total, per daerah pemasaran, perjenis produk, per salesman), surat pernyataan piutang, laporan piutang perpelanggan, laporan pelanggan, daftar analisis umur piutang, dll

, surat pernyataan piutang, laporan piutang perpelanggan, laporan pelanggan, daftar analisis umur piutang, dll")

24

Sistim Komputerisasi Dalam perusahaan yang sudah menyelenggarakan system komputerisasi, dokumen yang dipakai di sistem manual masih dapat dipakai. Seperti: dokumen pengangkutan,(manual atau komputer), pemberitahuan pengiriman barang (komputer), faktur penjualan (komputer) dan slip deposit (manual)

, pemberitahuan pengiriman barang (komputer), faktur penjualan (komputer) dan slip deposit (manual).")

25

Database diperlukan oleh perusahaan yang melaksakan sistem dengan komputer. File induk pembeli File induk pembeli File induk piutang. File induk piutang. File induk persediaan. File induk persediaan. File transaksi penjualan. File transaksi penjualan.

26

SIKLUS PENGELUARAN

27

Siklus Pengeluaran Siklus Pengeluaran adalah rangkaian aktivitas bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa. Tujuan utama Siklus Pengeluaran adalah untuk meminimalkan biaya total dalam memperoleh dan memelihara persediaan, perlengkapan dan berbagai layanan yang dibutuhkan organisasi untuk berfungsi. Aktivitas dasar bisnis dalam Siklus Pengeluaran: - Memesan barang, perlengkapan dan layanan – Menerima dan menyimpan barang, perlengkapan dan layanan – Menyetujui dan membayar faktur dari vendor

28

Tujuan Pengendalian Siklus Pengeluaran 1. Semua transaksi diotorisasi dengan benar 2. Semua transaksi yang dicatat adalah valid (benar-benar terjadi) 3. Semua transaksi yang valid dan diotorisasi telah dicatat 4. Aset (kas, persediaan dan data) dijaga dari resiko kehilangan atau pencurian 5. Aktivitas bisnis dilakukan secara efektif dan efisien

3. Semua transaksi yang valid dan diotorisasi telah dicatat 4. Aset (kas, persediaan dan data) dijaga dari resiko kehilangan atau pencurian 5. Aktivitas bisnis dilakukan secara efektif dan efisien.")

29

Kendala/Ancaman dalam Siklus Pengeluaran 1. Kehabisan/kelebihan persediaan 2. Meminta barang yang tidak dibutuhkan 3. Membeli barang dengan harga yang dinaikkan 4. Membeli barang dengan mutu rendah 5. Pembelian dari pemasok yang tidak diotorisasi 6. Menerima barang yang tidak dipesan 7. Membuat kesalahan dalam menghitung barang yang diterima 8. Mencuri persediaan 9. Gagal menemukan kesalahan dalam fakturdari vendor 10. Membayar barang yang tidak diterima 11. Gagal memanfaatkan diskon pembelian 12. Membayar faktur yang sama dua kali 13. Penyalahgunaan kas atau cek 14. Kehilangan data

30

SIKLUS MANAJEMEN SDM

31

Siklus Manajemen SDM Siklus Manajemen SDM adalah rangkaian aktivitas bisnis berulang dan operasional pemrosesan data terkait yang berhubungan dengan cara yang efektif dalam mengelola pegawai. Tugas-tugas dari Manajemen SDM ini antara lain: * Merekrut dan mempekerjakan pegawai baru * Merekrut dan mempekerjakan pegawai baru * Melatih karyawan * Melatih karyawan * Memberikan tugas pekerjaan * Memberikan tugas pekerjaan * Memberikan kompensasi (penggajian) * Memberikan kompensasi (penggajian) * Mengevaluasi kinerja * Mengevaluasi kinerja * Memberhentikan pegawai, secara sukarela atau dipecat * Memberhentikan pegawai, secara sukarela atau dipecat Contoh : Sistem Penggajian

* Memberikan kompensasi (penggajian) * Mengevaluasi kinerja * Mengevaluasi kinerja * Memberhentikan pegawai, secara sukarela atau dipecat * Memberhentikan pegawai, secara sukarela atau dipecat Contoh : Sistem Penggajian.")

32

Sistem Penggajian Sistem Penggajian merupakan salah satu komponen terbesar dan terpenting Sistem Penggajian merupakan salah satu komponen terbesar dan terpenting dalam SIA. Sistem penggajian harus didesain untuk memenuhi peraturan dalam SIA. Sistem penggajian harus didesain untuk memenuhi peraturan pemerintah dan juga kebutuhan informasi pihak manajemen. pemerintah dan juga kebutuhan informasi pihak manajemen. Catatan penggajian yang tidak lengkap atau salah tidak hanya mempersulit Catatan penggajian yang tidak lengkap atau salah tidak hanya mempersulit pengambilan keputusan, tetapi juga dapat mengakibatkan denda dan penahanan. pengambilan keputusan, tetapi juga dapat mengakibatkan denda dan penahanan. Jadi desain sistem penggajian yang efisien dan efektif sangat penting. Jadi desain sistem penggajian yang efisien dan efektif sangat penting.

33

Diagram Bagan Penggajian dalam Siklus Manajemen SDM Sistem Penggajian Departemen Manajemen SDM Departemen Lainnya Lembaga Pemerintah Bank Pegawai Asuransi&Perusahaan Lainnya Tarif dan Instruksi Pajak Pajak Penghasilan & Laporan Pajak Laporan Data Kehadiran & Waktu Laporan Perubahan dalam Penggajian Cek Gaji Pengembalian & Potongan Pajak Cek Penggajian Cek dan Laporan Perubahan Tarif dan Instruksi

34

TIME IS UP…….. SEKIAN & TERIMA KASIH WASSALAM

Presentasi serupa