Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

CONCEPTUAL FRAMEWORK

2

Definisi Conceptual Framework

merupakan suatu sistem koheren yang terdiri dari tujuan dan konsep fundamental yang saling berhubungan yang menjadi landasan bagi penetapan standar yang konsisten dan penentuan sifat, fungsi serta batas-batas dari akuntansi keuangan dan laporan keuangan.

3

Why we need conceptual framework?

Conceptual framework yang baik akan memungkinkan terciptanya standar- standar yang lebih berguna dan konsisten dari waktu ke waktu dan akan meningkatkan pemahaman dan keyakinan pemakai laporan keuangan atas pelaporan keuangan, dan akan meningkatkan komparabilitas antarlaporan keuangan. Conceptual framework diterima secara universal dan dapat menjadi landasan pertimbangan penyelesaian masalah

4

CONCEPTUAL FRAMEWORK : FASB

6

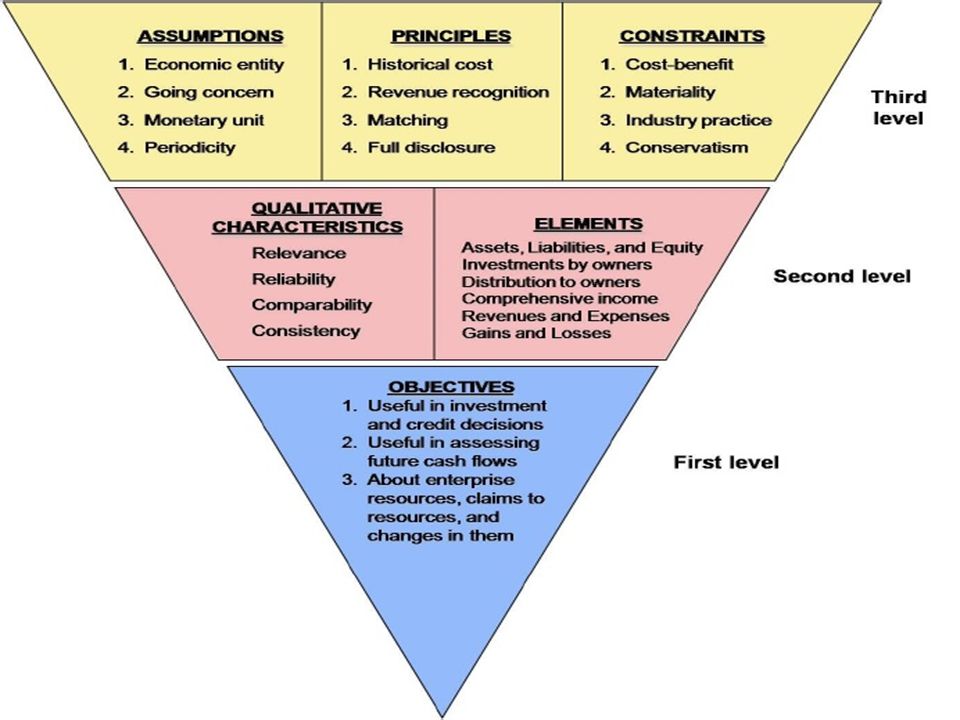

First Level: Basic Objectives

untuk menyediakan informasi : Yang berguna bagi mereka yang memiliki pemahaman memadai tentang aktivitas bisnis dan ekonomi untuk membuat keputusan investasi serta kredit Untuk membantu investor yang ada dan potensial, kreditor yang ada dan potensial, serta pemakai lainnya dalam menilai jumlah, waktu, dan ketidakpastian arus kas masa depan. Tentang sumber daya ekonomi, klaim terhadap sumber daya tersebut, dan perubahan lain.

7

Second Level: Fundamental Concepts

Qualitative characteristics Elements

8

Qualitative Characteristics

1. Primary Qualities: Relevance and Reliability Relevance Predictive value Feed-back value Timeliness Reliability Verifiability Representational faithfulness Neutrality: Perusahaan

9

Qualitative Characteristics

2. Secondary Qualities: Comparability and Consistency Comparability Informasi yang dimiliki entitas dikatakan memiliki komparabilitas, jika dapat diukur dan dilaporkan dengan cara yang sama. Consistency Entitas mengaplikasikan perlakuan akuntansi yang sama untuk kejadian-kejadian yang serupa dari periode ke periode.

10

Elements Assets Liabilities Equity Investments by owners Distributions to Comprehensive Income Revenues Expenses Gains Losses

11

Third Level : Recognition and Measurement Concepts

Konsep-konsep ini menjelaskan apa, kapan, dan bagaimana serta unsur-unsur serta kejadian keuangan harus diakui, diukur, dan dilaporkan oleh sistem akuntansi. Basic Assumptions Basic Principles of Accounting Constraints

12

Basic Assumptions Economic Entity Assumption

aktivitas entitas bisnis dapat dipisahkan dan dibedakan dengan aktivitas pemiliknya dan dengan setiap unit bisnis lainnya. Going Concern Assumption bisnis diasumsikan akan memiliki umur yang panjang atau dapat bertahan dalam jangka waktu yang lama. Monetary Assumption uang adalah denominator umum dari aktivitas ekonomi dan merupakan dasar yang tepat bagi pengukuran dan analisis akuntansi. Periodicity Assumption pengguna laporan keuangan perlu diberitahu tentang kinerja dan status ekonomi perusahaan dari waktu ke waktu agar dapat mengevaluasi dan membandingkan dengan perusahaan lain.

13

Basic Principles of Accounting

Historical Cost Principle Revenue Recognition Principle Pendapatan umumnya diakui jika: - Telah direalisasi (realized) atau dapat direalisasi (realizable) dan - telah dihasilkan (earned) Matching Principle beban diakui ketika pekerjaan (jasa) atau produk secara aktual memberikan kontribusi terhadap pendapatan. Full Disclosure Principle mengungkapkan seluruh hal yang dapat mempengaruhi keputusan pemakai laporan keuangan. penyajian agar informasi dapat dipahami.

atau dapat direalisasi (realizable) dan. - telah dihasilkan (earned) Matching Principle. beban diakui ketika pekerjaan (jasa) atau produk. secara aktual memberikan kontribusi terhadap. pendapatan. Full Disclosure Principle. mengungkapkan seluruh hal yang dapat. mempengaruhi keputusan pemakai laporan. keuangan. penyajian agar informasi dapat dipahami.")

14

Constraints Cost Benefit Relationship

biaya tidak boleh melebihi manfaat yang diterima dari penggunaan informasi tersebut Materiality dianggap material jika pencantuman atau pengabaian suatu item mempengaruhi atau mengubah penilaian seorang pemakai laporan keuangan, dan sebaliknya Industry Practices menunjukkan karakteristik dari industri Conservatism

15

CONCEPTUAL FRAMEWORK : PSAK

16

CONCEPTUAL FRAMEWORK : PSAK

Tujuan Laporan Keuangan Karakteristik Kualitatif Laporan Keuangan Pengakuan & Pengukuran Unsur Laporan Keuangan Konsep Modal & Pemeliharaan Modal

17

Tujuan Laporan Keuangan

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

, atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.")

18

Asumsi Dasar Dasar Akrual

pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (dan bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Kelangsungan Usaha asumsi perusahaan akan melanjutkan usahanya di masa depan.

dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Kelangsungan Usaha. asumsi perusahaan akan melanjutkan usahanya di masa depan.")

19

Karakteristik Kualitatif Laporan Keuangan

Dapat Dipahami Relevan - Materialitas Keandalan - Penyajian Jujur - Substansi Mengungguli Bentuk Netralitas - Pertimbangan Sehat - Kelengkapan Dapat Dibandingkan Kendala Informasi yang Relevan dan Andal - Tepat Waktu - Keseimbangan antara Biaya dan Manfaat - Keseimbangan di antara Karakteristik Kualitatif Penyajian Wajar

20

Unsur-unsur Laporan Keuangan

Posisi Keuangan Aset Kewajiban Ekuitas Kinerja Penghasilan Beban Penyesuaian Pemeliharaan Modal

21

Pengakuan & Pengukuran Unsur Laporan Keuangan

Pengakuan Unsur Laporan Keuangan Probabilitas Manfaat Ekonomi Masa Depan Keandalan Pengukuran Pengakuan Aset Pengakuan Kewajiban Pengakuan Penghasilan Pengakuan Beban Pengukuran Unsur Laporan Keuangan

22

Pengukuran Unsur Laporan Keuangan

(a) Biaya historis. Aset dicatat sebesar pengeluaran kas (atau setara kas) yang dibayar atau sebesar nilai wajar dari imbalan (consideration) yang diberikan untuk memperoleh aset tersebut pada saat perolehan. (b) Biaya kini (current cost). Aset dinilai dalam jumlah kas (atau setara kas) yang seharusnya dibayar bila aset yang sama atau setara aset diperoleh sekarang. (c) Nilai realisasi/penyelesaian (realizable/settlement value). Aset dinyatakan dalam jumlah kas (atau setara kas) yang dapat diperoleh sekarang dengan menjual aset dalam pelepasan normal (orderly disposal). (d) Nilai sekarang (present value). Aset dinyatakan sebesar arus kas masuk bersih di masa depan yang didiskontokan ke nilai sekarang dari pos yang diharapkan dapat memberikan hasil dalam pelaksanaan usaha normal.

Biaya historis. Aset dicatat sebesar pengeluaran kas (atau setara kas) yang dibayar atau sebesar nilai wajar dari imbalan (consideration) yang diberikan untuk memperoleh aset tersebut pada saat perolehan. (b) Biaya kini (current cost). Aset dinilai dalam jumlah kas (atau setara kas) yang seharusnya dibayar bila aset yang sama atau setara aset diperoleh sekarang. (c) Nilai realisasi/penyelesaian (realizable/settlement value). Aset dinyatakan dalam jumlah kas (atau setara kas) yang dapat diperoleh sekarang dengan menjual aset dalam pelepasan normal (orderly disposal). (d) Nilai sekarang (present value). Aset dinyatakan sebesar arus kas masuk bersih di masa depan yang didiskontokan ke nilai sekarang dari pos yang diharapkan dapat memberikan hasil dalam pelaksanaan usaha normal.")

23

Konsep Modal & Pemeliharaan Modal

Pemilihan konsep modal yang sesuai bagi perusahaan harus didasarkan pada kebutuhan pengguna laporan keuangan. Konsep Pemeliharaan Modal dan Penetapan Laba (a) Pemeliharaan modal keuangan: laba hanya diperoleh kalau jumlah finansial (atau uang) dari aset bersih pada akhir periode melebihi jumlah finansial (atau uang) dari aset bersih pada awal periode, setelah memasukkan kembali setiap distribusi kepada, dan mengeluarkan setiap kontribusi dari para pemilik selama periode. (b) Pemeliharaan modal fisik.: laba hanya diperoleh kalau kapasitas produktif fisik (atau kemampuan usaha) pada akhir periode melebihi kapasitas produktif fisik pada awal periode setelah memasukkan kembali setiap distribusi kepada dan mengeluarkan setiap kontribusi dari para pemilik selama suatu periode.

Pemeliharaan modal keuangan: laba hanya diperoleh kalau jumlah finansial (atau uang) dari aset bersih pada akhir periode melebihi. jumlah finansial (atau uang) dari aset bersih pada awal periode, setelah memasukkan kembali setiap distribusi kepada, dan. mengeluarkan setiap kontribusi dari para pemilik selama periode. (b) Pemeliharaan modal fisik.: laba hanya diperoleh kalau kapasitas. produktif fisik (atau kemampuan usaha) pada akhir periode melebihi. kapasitas produktif fisik pada awal periode setelah memasukkan. kembali setiap distribusi kepada dan mengeluarkan setiap kontribusi. dari para pemilik selama suatu periode.")

24

Perbandingan Conceptual Framework FASB – PSAK – IFRS

First Level: Basic Objectives Second Level: Fundamental Concepts Qualitative characteristics Elements Third Level : Recognition and Measurement Concepts Basic Assumptions Basic Principles of Accounting Constraints The Objectives of Financial Statement Underlying Assumptions Qualitative Characteristics of Financial Statements The Elements of The Financial Statements Recognition & Measurement of The Elements of Financial Statements Concepts of Capital and Capital Maintenance

25

Perbandingan Conceptual Framework FASB – PSAK – IFRS

Tujuan berguna untuk membuat keputusan investasi serta kredit membantu investor dan kreditor yang ada dan potensial, serta pemakai lainnya dalam menilai jumlah, waktu, dan ketidakpastian arus kas masa depan. Tentang sumber daya ekonomi, klaim terhadap sumber daya tersebut, dan perubahan lain. menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

, atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.")

26

Perbandingan Conceptual Framework FASB – PSAK – IFRS

Qualitative Characteristics 1. Primary Qualities: Relevance and Reliability Relevance Predictive value Feed-back value Timeliness Reliability Verifiability Representational faithfulness Neutrality: Perusahaan 2. Secondary Qualities: Comparability and Consistency Comparability Consistency Understandability Materiality Faithful representation Substance over form Neutrality Prudence Completeness Comparability True and fair view/fair presentation

27

Perbandingan Conceptual Framework FASB – PSAK – IFRS

Elements Assets Liabilities Equity Investments by owners Distributions to owners Comprehensive Income Revenues Expenses Gains Losses Financial positions Assets Liabilities Equities Performance Income Expense Capital maintenance adjustments

28

Perbandingan Conceptual Framework FASB – PSAK – IFRS

Basic Assumptions Economic Entity Assumption Going Concern Assumption Monetary Assumption Periodicity Assumption Accrual basis Going concern

29

Perbandingan Conceptual Framework FASB – PSAK – IFRS

Constraints Cost Benefit Relationship Materiality Industry Practices Conservatism Constraints on relevant and reliable information Timeliness Balance between benefit and cost Balance between qualitative characteristics

30

Conceptual Framework: IASB & FasB

31

Conceptual Framework IASB & FASB

FASB & IASB bekerja sama untuk membuat Conceptual Framework yang menyediakan dasar untuk standar akuntansi di masa yang akan datang yang bersifat principal based, internally consistent, dan internationally converged (berlaku secara internasional) yang menghasilkan laporan keuangan yang memberikan informasi kepada investor untuk membuat keputusan.

yang menghasilkan laporan keuangan yang memberikan informasi kepada investor untuk membuat keputusan.")

32

Conceptual Framework IASB & FASB

Sampai saat ini proyek tersebut telah mengidentifikasikan objective/tujuan dari financial reporting dan karakteristik kualitatif atas informasi laporan keuangan.

33

Perbandingan Conceptual Framework FASB – IASB & FASB

Tujuan berguna untuk membuat keputusan investasi serta kredit membantu investor dan kreditor yang ada dan potensial, serta pemakai lainnya dalam menilai jumlah, waktu, dan ketidakpastian arus kas masa depan. Tentang sumber daya ekonomi, klaim terhadap sumber daya tersebut, dan perubahan lain. menyediakan informasi keuangan mengenai entitas yang berguna untuk investor saat ini dan yang potensial, peminjam, dan kreditor lainnya dalam pembuatan keputusan dengan kapasitas mereka sebagai penyedia modal.

34

Perbandingan Conceptual Framework FASB – IASB & FASB

Qualitative Characteristics 1. Primary Qualities: Relevance and Reliability Relevance Predictive value Feed-back value Timeliness Reliability Verifiability Representational faithfulness Neutrality: Perusahaan 2. Secondary Qualities: Comparability and Consistency ` Comparability Consistency Fundamental qualities A. Relevance (1) Predictive Value (2) Confirmatory Value B. Faithfull Representation (1) Completeness (2) Neutrality (3) Free from error Enhancing Qualities (1) Comparability (2) Verifiability (3) Timeliness (4) Understandability

Predictive Value. (2) Confirmatory Value. B. Faithfull Representation. (1) Completeness. (2) Neutrality. (3) Free from error. Enhancing Qualities. (1) Comparability. (2) Verifiability. (3) Timeliness. (4) Understandability.")

35

Perbandingan Conceptual Framework FASB – IASB & FASB

Elements Assets Liabilities Equity Investments by owners Distributions to owners Comprehensive Income Revenues Expenses Gains Losses Asset Liabilities Income

36

Perbandingan Conceptual Framework FASB – IASB & FASB

Basic Assumptions Economic Entity Assumption Going Concern Assumption Monetary Assumption Periodicity Assumption Accrual Assumption

37

Perbandingan Conceptual Framework FASB – IASB & FASB

Principles Historical Cost Revenue Recognition Matching Full Disclosure Measurement Expense Recognition

38

Perbandingan Conceptual Framework FASB – IASB & FASB

Constraints Cost Benefit Relationship Materiality Industry Practices Conservatism Cost

39

THANK YOU…

Presentasi serupa