Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Manajemen Persediaan Pertemuan ke-10

2

Kompetensi Setelah mengikuti pertemuan ini mahasiswa mampu memahami pengelolaan persediaan yang efektif dan efisien

3

Ruang Lingkup Kegiatan bisnis yang memerlukan manajemen persediaan adalah bidang industri manufaktur dan perdagangan. Dalam industri manufaktur, persediaan terdiri dari: (1)persediaan bahan baku, (2)persediaan barang dalam proses, (3)persediaan barang jadi, dan (4)persediaan bahan pembantu. Sedangkan dalam perusahaan dagang yang dimaksud persediaan adalah persediaan barang dagangan.

persediaan bahan baku, (2)persediaan barang dalam proses, (3)persediaan barang jadi, dan. (4)persediaan bahan pembantu. Sedangkan dalam perusahaan dagang yang dimaksud persediaan adalah persediaan barang dagangan.")

4

Dalam perusahaan industri manufaktur, bahan baku diproses menjadi barang jadi, kemudian dijual.

Proses ini memerlukan waktu panjang sehingga modal yang diinvestasikan dalam persediaan cukup besar dan perputarannya relatif lambat. Kondisi yang demikian manajemen persediaan harus mendapatkan perhatian manajemen yang sangat serius. Kelebihan persediaan akan mengakibatkan pemborosan penggunaan modal, sedangkan kekurangan persediaan proses produksi bisa terganggu. Mengelola persediaan dalam perusahaan industri manufaktur relatif lebih sulit dibanding dengan mengelola persediaan dalam perusahaan dagang. Dalam perusahaan dagang, persediaan barang dagangan dibeli untuk dijual; waktu yang dibutuhkan relatif pendek, sehingga modal yang digunakan berputar relatif cepat.

5

Manajemen persediaan dalam perusahaan industri manufaktur dapat dikategorikan menjadi dua, yaitu model Economic Order Quantity atau EOQ dan Tepat Waktu atau Just in Time (JIT). Penggunaan model tersebut tergantung pada kebijakan manajemen terhadap pemasok. Jika pemasok diperlukan sebagai pesaing, yaitu mencari pemasok yang paling murah dapat menyediakan bahan baku, maka model EOQ lazim digunakan. Tetapi jika pemasok diperlakukan sebagai partner bisnis yang setia dan dinyatakan satu kesatuan dalam proses produksi, maka model JIT lazim digunakan.

6

Model Economic Order Quantity (EOQ)

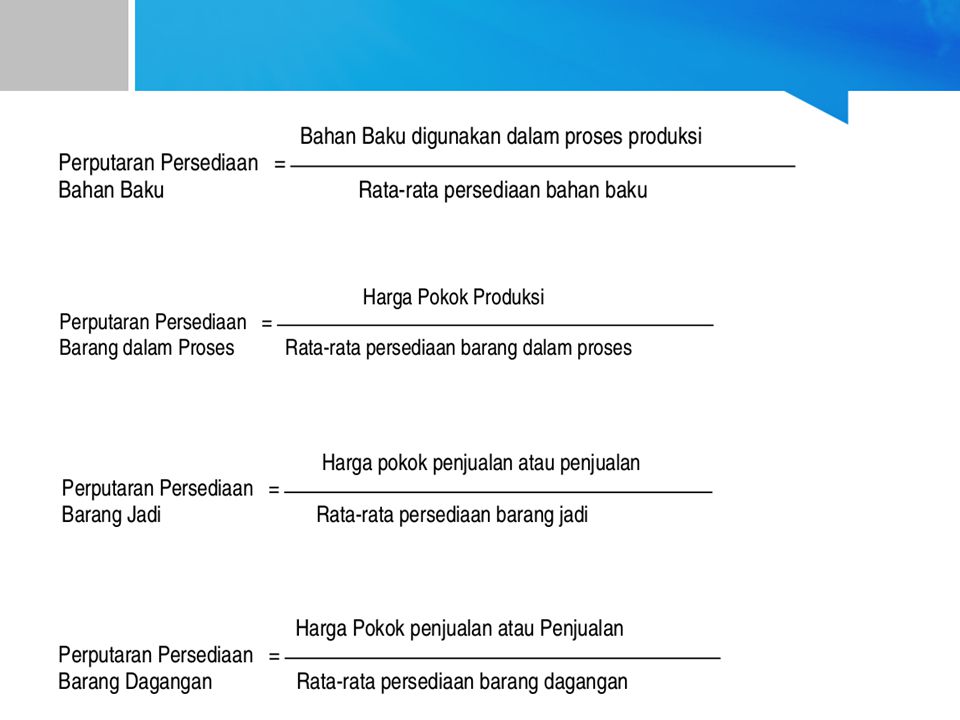

Perusahaan manufaktur pada umumnya memperhitungkan empat macam persediaan, yaitu persediaan bahan baku, persediaan bahan pembantu, persediaan barang dalam proses, dan persediaan barang jadi. Pada umumnya persediaan bahan pembantu jumlahnya relatif kecil, maka tidak dibahas dalam kajian ini. Persediaan bahan baku, barang dalam proses, dan persediaan barang jadi harus dihitung tingkat perputarannya (turn overnya) tujuannya adalah untuk pengendalian. Teknik perhitungan perputaran bahan sebagai berikut:

tujuannya adalah untuk pengendalian. Teknik perhitungan perputaran bahan sebagai berikut:")

8

Persediaan Bahan Baku Besar kecilnya nilai persediaan bahan baku dipengaruhi oleh: 1) Estimasi dan perencanaan volume penjualan 2) Estimasi dan perencanaan volume produksi 3) Estimasi dan perencanaan kebutuhan bahan baku yang digunakan dalam proses produksi 4) Biaya order pembelian 5) Biaya penyimpanan 6) Harga bahan baku

Estimasi dan perencanaan volume produksi. 3) Estimasi dan perencanaan kebutuhan bahan baku yang digunakan dalam proses produksi. 4) Biaya order pembelian. 5) Biaya penyimpanan. 6) Harga bahan baku.")

9

Dalam mengelola bahan baku dibutuhkan dua unsur biaya variabel utama, yaitu biaya pesanan (procurement cost atau set up cost) dan biaya penyimpanan (storage cost atau carrying cost). Yang termasuk biaya pesanan antara lain adalah: 1) Biaya proses pemesanan bahan baku 2) Biaya pengiriman pesanan 3) Biaya penerimaan bahan baku yang dipesan 4) Biaya untuk memproses pembayaran bahan baku yang dibeli

Biaya proses pemesanan bahan baku. 2) Biaya pengiriman pesanan. 3) Biaya penerimaan bahan baku yang dipesan. 4) Biaya untuk memproses pembayaran bahan baku yang dibeli.")

10

Biaya-biaya tersebut makin besar jika jumlah tiap-tiap pesanan kecil, atau makin kecil jumlah bahan baku tiap-tiap pesanan, makin besar jumlah biaya pesanan dalam suatu periode tertentu, misalnya dalam satu tahun. Sedangkan yang termasuk biaya penyimpanan (penggudangan) adalah: 1) Biaya untuk mengelola bahan baku (biaya menimbang dan menghitung) 2) Biaya sewa gudang atau penyusutan gudang 3) Biaya pemeliharaan dan penyelamatan bahan baku 4) Biaya asuransi 5) Biaya pajak 6) Biaya modal

Biaya untuk mengelola bahan baku (biaya menimbang dan menghitung) 2) Biaya sewa gudang atau penyusutan gudang. 3) Biaya pemeliharaan dan penyelamatan bahan baku. 4) Biaya asuransi. 5) Biaya pajak. 6) Biaya modal.")

11

PENGERTIAN EOQ EOQ merupakan volume atau jumlah pembelian yang paling ekonomis untuk dilaksanakan pada setiap kali pembelian. Untuk memahami konsep EOQ, berikut ini kami sajikan satu contoh sederhana. Misalnya kebutuhan bahan dasar suatu perusahaan selama 1 tahun adalah sebesar ton. Untuk memenuhi kebutuhan tersebut dapat diperhitungkan cara pemenuhan kebutuhan atau pembelian yang paling ekonomis, misalnya dengan cara pembelian ton untuk setiap kali pembelian, maka berarti dilaksanakan pembelian sebanyak 15 kali.

12

Dalam penyelenggaraan persediaan bahan, terdapat tiga macam biaya persediaan, yaitu:

1. Biaya persiapan/pemesanan Biaya pemesanan sering disimbolkan dengan P. Perusahaan akan menanggung biaya pemesanan (order cost atau procurement cost atau set up cost), setiap kali suatu bahan dipesan. Biaya pemesanan total per periode (tahunan) adalah sama dengan jumlah pesanan yang dilakukan setiap periode dikalikan biaya yang harus dikeluarkan setiap kali pesan. Biaya-biaya persiapan/pemesanan meliputi: a. Pemrosesan pesanan dan biaya ekspedisi b. Upah c. Biaya telepon d. Pengeluaran surat menyurat e. Biaya pengepakan dan penimbangan f. Biaya pemeriksaan penerimaan g. Biaya pengiriman ke gudang h. Biaya hutang lancar

, setiap kali suatu bahan dipesan. Biaya pemesanan total per periode (tahunan) adalah sama dengan jumlah pesanan yang dilakukan setiap periode dikalikan biaya yang harus dikeluarkan setiap kali pesan. Biaya-biaya persiapan/pemesanan meliputi: a. Pemrosesan pesanan dan biaya ekspedisi. b. Upah. c. Biaya telepon. d. Pengeluaran surat menyurat. e. Biaya pengepakan dan penimbangan. f. Biaya pemeriksaan penerimaan. g. Biaya pengiriman ke gudang. h. Biaya hutang lancar.")

13

2. Biaya penyimpanan Biaya penyimpanan (holding cost atau carrying cost) terdiri atas biaya-biaya yang bervariasi secara langsung dengan kuantitas persediaan, dan disimbolkan dengan C. Biaya penyimpanan per periode akan semakin besar jika kuantitas bahan yang dipesan semakin banyak atau rata-rata persediaan semakin tinggi. Biaya penyimpanan meliputi: a. Biaya fasilitas-fasilitas penyimpanan seperti penerangan, pemanas atau pendingin b. Biaya modal yaitu alternatif pendapatan atas dana yang diinvestasikan dalam persediaan c. Biaya keusangan d. Biaya penghitungan phisik dan konsiliasi laporan e. Biaya asuransi persediaan f. Biaya pajak persediaan g. Biaya pencurian, pengrusakan, atau perampokan h. Biaya penanganan persediaan

terdiri atas biaya-biaya yang bervariasi secara langsung dengan kuantitas persediaan, dan disimbolkan dengan C. Biaya penyimpanan per periode akan semakin besar jika kuantitas bahan yang dipesan semakin banyak atau rata-rata persediaan semakin tinggi. Biaya penyimpanan meliputi: a. Biaya fasilitas-fasilitas penyimpanan seperti penerangan, pemanas atau pendingin. b. Biaya modal yaitu alternatif pendapatan atas dana yang diinvestasikan dalam persediaan. c. Biaya keusangan. d. Biaya penghitungan phisik dan konsiliasi laporan. e. Biaya asuransi persediaan. f. Biaya pajak persediaan. g. Biaya pencurian, pengrusakan, atau perampokan. h. Biaya penanganan persediaan.")

14

3. Biaya tetap persediaan

Biaya yang harus dikeluarkan oleh perusahaan berhubungan dengan persediaan yang ada dalam perusahaan dengan jumlah tetap, dan disimbolkan dengan k. Berapa pun frekuensi pembelian dilakukan tidak akan berpengaruh terhadap besarnya biaya tetap persediaan.

15

RUMUS EOQ Q = Dimana: Q= Jumlah pembelian yang paling optimal P = biaya persiapan/pemesanan setiap kali pesan R = kebutuhan bahan selama satu periode C = biaya penyimpanan per unit

16

Asumsi dasar dalam penggunaan model EOQ

Model EOQ digunakan oleh perusahaan untuk melakukan pembelian bahan dalam rangka usaha pengadaan bahan baku. Penggunaan model ini harus dilandasi asumsi tertentu, karena belum tentu sebuah perusahaan langsung dapat menerapkan EOQ untuk pengadaan bahan. Model EOQ dapat diterapkan bila memenuhi asumsi berikut ini: 1. Permintaan akan produk konstan, seragam, diketahui dan mudah didapat 2. Harga per unit produk konstan 3. Biaya penyimpanan per unit per tahun konstan 4. Biaya pemesanan per pesanan konstan 5. Waktu antara pesanan dilakukan dan barang-barang diterima konstan 6. Tidak terjadi kekurangan bahan atau back orders

17

Case 1 PT Asia Raya memerlukan bahan dasar untuk satu tahun kedepan sebanyak zak semen, dengan harga Rp ,00.per zak Biaya pemesanan setiap kali pesan adalah Rp. 200,000,00 dan biaya penyimpanan adalah Rp. 40,00 per zak. Berdasarkan data tersebut hitunglah EOQ dalam unit dan rupiah. Diketahui : P = Rp ,00 R = zak dengan harga Rp ,00/zak C = Rp 40,00/zak Ditanyakan : 1) EOQ dalam unit, 2) EOQ dalam rupiah 1) EOQ dalam unit : Q = Q = ,25 dibulatkan zak 2) EOQ dalam rupiah zak x Rp = Rp ,00

EOQ dalam unit, 2) EOQ dalam rupiah. 1) EOQ dalam unit : Q = Q = ,25 dibulatkan zak. 2) EOQ dalam rupiah zak x Rp = Rp ,00.")

18

Case 2 PT Neno’s memerlukan bahan dasar dalam satu tahun adalah unit, biaya pemesanan setiap kali pesan adalah Rp ,00 . Biaya pemeliharaan barang digudang adalah Rp. 50,00/unit/bulan. Berdasarkan data tersebut hitung besarnya EOQ dan frekuensi pembelian. Diketahui : P = Rp ,00, R = unit C = Rp 50/unit/bulan berarti kalau setahun = 12 x Rp. 50 = Rp.600 Ditanyakan : 1) EOQ, 2) Frekuensi pembelian 1) EOQ Q = = = = ,67 Q = ,67 dibulatkan unit 2) Frekuensi pembelian = = = 22,36 dibulatkan 22 kali

EOQ, 2) Frekuensi pembelian. 1) EOQ Q = = = = ,67. Q = ,67 dibulatkan unit. 2) Frekuensi pembelian = = = 22,36 dibulatkan 22 kali.")

19

Case 3 PT Alfath memerlukan bahan baku dalam satu tahun adalah unit, biaya pemesanan setiap kali pesan adalah Rp ,00. Biaya pemeliharaan barang digudang adalah Rp. 40,00/unit/bulan. Berdasarkan data tersebut hitung besarnya EOQ dan frekuensi pembelian.

20

Tq

Presentasi serupa

>")

>")

>")

>")