Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

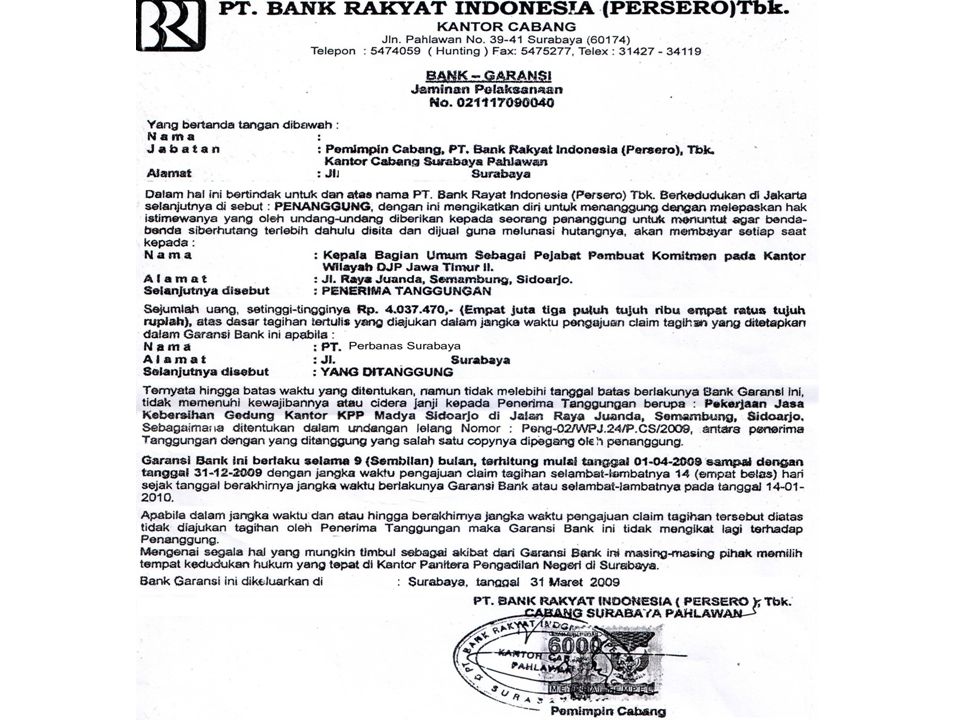

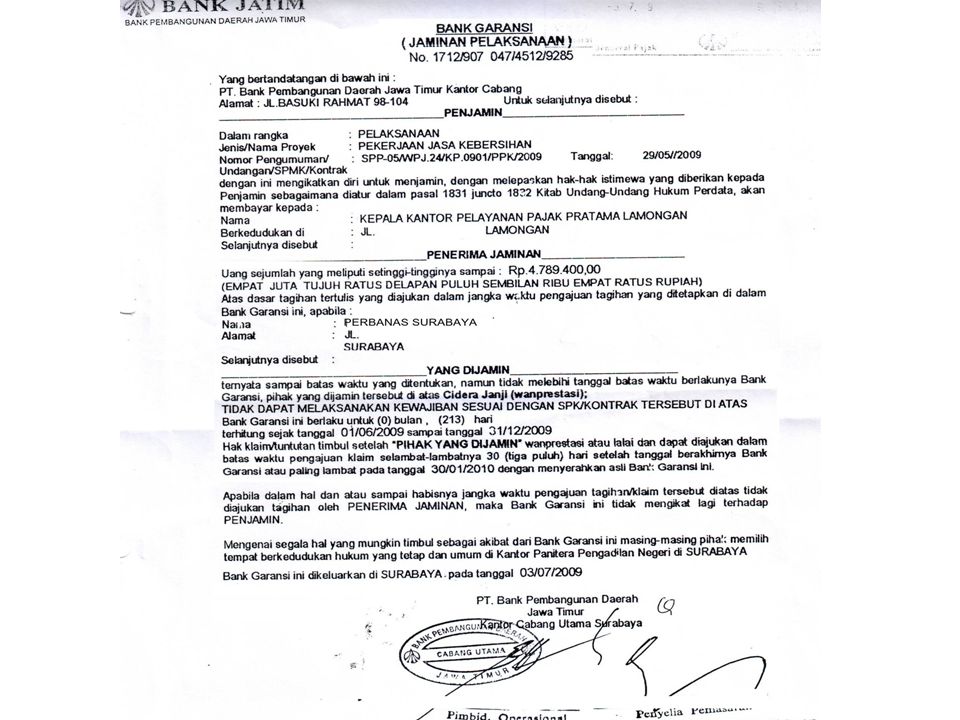

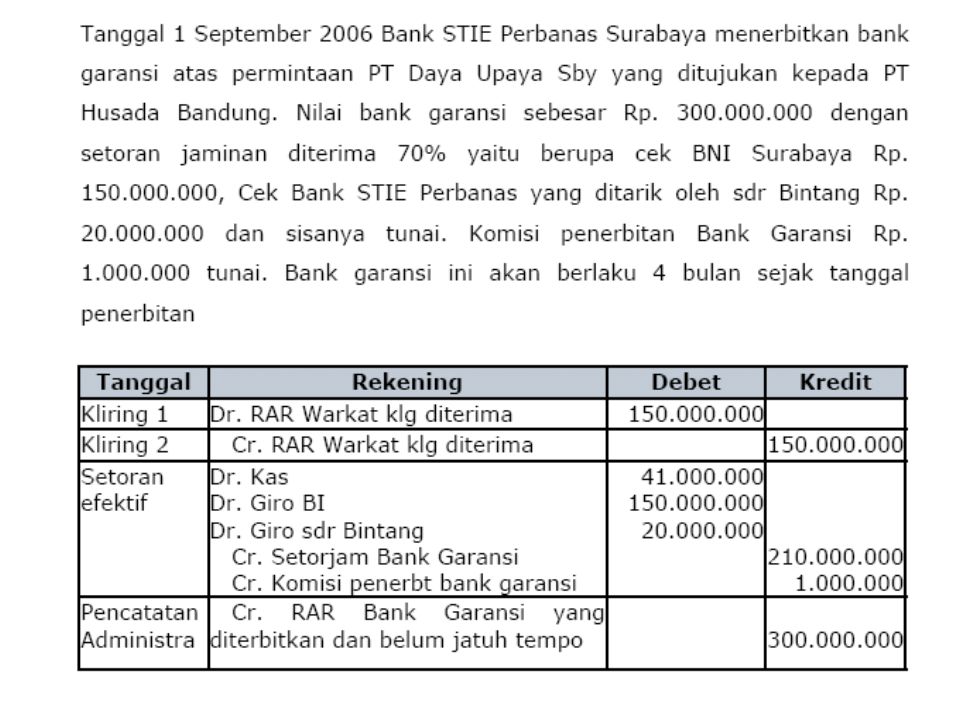

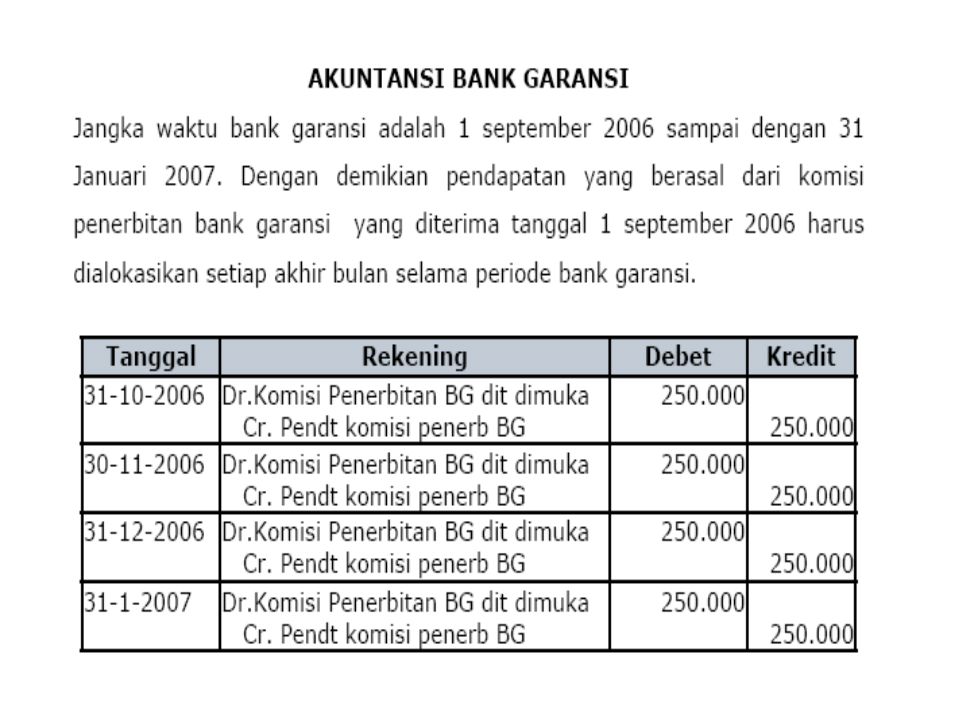

BANK GARANSI Pengertian :

Jaminan pembayaran yang diberikan kepada pihak penerima jaminan (bisa perorangan atau perusahaan), apabila pihak yang dijamin tidak dapat memenuhi kewajiban atau cidera janji / wanprestasi Manfaat : Sebagai sarana untuk memperlancar lalu lintas barang dan jasa. Penerima jaminan tidak akan menderita kerugian bila pihak yang dijamin melalaikan kewajiban karena penerima jaminan akan mendapat ganti rugi (pembayaran) dari bank.

, apabila pihak yang dijamin tidak dapat memenuhi kewajiban atau cidera janji / wanprestasi. Manfaat : Sebagai sarana untuk memperlancar lalu lintas barang dan jasa. Penerima jaminan tidak akan menderita kerugian bila pihak yang. dijamin melalaikan kewajiban karena penerima jaminan akan. mendapat ganti rugi (pembayaran) dari bank.")

2

Dasar Hukum Bank Garansi :

Perjanjian penanggungan (borgtocht) yang diatur dalam KUH Perdata pasal 1820 s/d 1850. Untuk menjamin kelangsungan Bank Garansi, maka penanggung mempunyai “Hak istimewa “ yang diberikan undang-undang, yaitu untuk memilih salah satu pasal ; menggunakan pasal 1831 KUH Perdata atau pasal 1832 KUH Perdata. Pasal 1831 KUH Perdata: Si penanggung tidaklah diwajibkan membayar kepada si berpiutang, selain jika si berutang lalai, sedangkan benda-benda si berutang ini harus lebih dulu disita dan dijual untuk melunasi utangnya Pasal 1832 KUH Perdata : Si penanggung tidak dapat menuntut supaya benda-benda si berutang lebih dulu disita dan dijual untuk melunasi utangnya.

yang diatur dalam KUH Perdata. pasal 1820 s/d Untuk menjamin kelangsungan Bank Garansi, maka penanggung. mempunyai Hak istimewa yang diberikan undang-undang, yaitu. untuk memilih salah satu pasal ; menggunakan pasal 1831 KUH. Perdata atau pasal 1832 KUH Perdata. Pasal 1831 KUH Perdata: Si penanggung tidaklah diwajibkan membayar kepada si berpiutang, selain jika si berutang lalai, sedangkan benda-benda si berutang ini harus lebih dulu disita dan dijual untuk melunasi utangnya. Pasal 1832 KUH Perdata : Si penanggung tidak dapat menuntut supaya benda-benda si berutang lebih dulu disita dan dijual untuk melunasi utangnya.")

3

Perbedaan dari kedua pasal adalah :

Jika Bank menggunakan pasal 1831 KUH Perdata : apabila timbul cidera janji, si penjamin dapat meminta benda-benda si berhutang disita dan dijual terlebih dahulu. 2. Jika Bank menggunakan pasal 1832 KUH Perdata : Bank wajib membayar Bank Garansi yang bersangkutan segera setelah timbul cidera janji dan menerima tuntutan pemenuhan kewajiban (klaim).

.")

4

PIHAK-2 YANG TERLIBAT DALAM BANK GARANSI

Pemohon / Applicant : Pihak yang mengajukan permohonan ke Bank agar diterbitkan suatu Bank Garansi sesuai dengan kebutuhannya atau Pihak yang dijamin. 2. Pihak Penjamin (Bank) : Lembaga keuangan yang diijinkan untuk menerbitkan Bank Garansi atau Pemberi Jaminan.

: Lembaga keuangan yang diijinkan. untuk menerbitkan Bank Garansi. atau Pemberi Jaminan.")

5

PIHAK-2 YANG TERLIBAT DALAM BANK GARANSI

3. Pihak Beneficiary / Penerima Bank Garansi : Pihak yang diuntungkan / pihak yang menerima klaim atas Bank Garansi aatu Penerima Jaminan.

8

Jenis-jenis Bank Garansi Berdasarkan Bentuknya

9

Jenis-jenis Bank Garansi Berdasarkan Kegunaannya

1. Customs Bonds : Bank Garansi yang diterbitkan untuk kepentingan pihak Bea Cukai atau lembaga pemerintahan lainnya, dengan tujuan untuk menangguhkan pembayaran pajak kepada Bea Cukai / Lembaga Pemerintah Alasan penangguhan pajak ini bisa dikarenakan barang yang diimpor itu akan diekspor kembali 2. Bid Bond : Bank Garansi yang diterbitkan untuk kepentingan mengikuti suatu tender. Ini untuk mengantisipasi, bila suatu perusahaan telah dinyatakan menang dalam tender, tetapi perusahaan tersebut membatalkan diri secara sepihak.

10

Jenis-jenis Bank Garansi

3. Performance Bond : Bank Garansi diterbitkan untuk kepentingan suatu proyek, contoh : Kontraktor yg membangun suatu gedung, perlu memberikan Performance Bond kepada pemilik tanah bahwa kontraktor membangun gedung tersebut sesuai dengan perjanjiannya. Bila kontraktor wan prestasi, maka pemilik tanah akan mencairkan Bank Garansi itu ke Bank penerbit Bank Garansi. 4. Advance Payment Bond : Bank Garansi yang diterbitkan karena kontraktor telah menerima uang muka dari pemilik tanah. Untuk memulai satu perjanjian/proyek, biasanya pemilik memberikan Uang Muka / Down Payment kepada kontraktor. Namun pemilik tanah juga khawatir bila kontraktor telah menerima Uang Muka / Down Payment kemudian ingkar janji. Karena kekhawatiran itu, pemilik tanah minta Advance Payment Bond dari Kontraktor sebelum uang muka dibayarkan ke kontraktor.

11

Jenis-jenis Bank Garansi

5. Retention / Maintenance Bond : Untuk menjamin adanya perbaikan-2 / perawatan-2 tertentu terhadap bangunan gedung setelah kontraktor menyelesaikan pembangunannya.

17

Mengapa Bank berani mengambil resiko ini ?

Adanya Jaminan Lawan (Counter Guarantee) dari pemohon yang nilainya sama dengan nilai Bank Garansi yang diterbitkan Bank. Counter Guarantee ini bisa berupa uang tunai atau simpanan giro, deposito, surat berharga, atau harta kekayaan (Asset) milik terjamin yang di perbankan disebut Collateral. 3. Collateral ini akan di blokir oleh bank atau di disclaimer atau di bekukan selama Bank Garansi tersebut berjalan dan belum jatuh tempo. 4. Penilaian Bank terhadap pemohon lebih tergantung kepada reputasi atau Bonafiditas nasabahnya. Nasabah yang sudah bertahun-tahun menjadi nasabah Bank-nya dengan reputasi yang baik sehingga bonafiditasnya tidak diragukan akan berbeda dengan nasabah yang bonafiditasnya masih diragukan. Inti pemberian Bank Garansi adalah kepercayaan Bank terhadap Nasabahnya dalam membantu kelancaran transaksi Bisnis nasabahnya.

dari pemohon yang nilainya sama dengan nilai Bank Garansi yang diterbitkan Bank. Counter Guarantee ini bisa berupa uang tunai atau simpanan giro, deposito, surat berharga, atau harta kekayaan (Asset) milik terjamin yang di perbankan disebut Collateral. 3. Collateral ini akan di blokir oleh bank atau di disclaimer atau di bekukan selama Bank Garansi tersebut berjalan dan belum jatuh tempo. 4. Penilaian Bank terhadap pemohon lebih tergantung kepada reputasi atau Bonafiditas nasabahnya. Nasabah yang sudah bertahun-tahun menjadi nasabah Bank-nya dengan reputasi yang baik sehingga bonafiditasnya tidak diragukan akan berbeda dengan nasabah yang bonafiditasnya masih diragukan. Inti pemberian Bank Garansi adalah kepercayaan Bank terhadap. Nasabahnya dalam membantu kelancaran transaksi Bisnis nasabahnya.")

18

Keuntungan Pemberian Bank Garansi

Bank menerima imbalan jasa dari si terjamin (Applicant) berupa sejumlah uang tertentu yang disebut dengan ‘provisi’. Provisi dihitung atas dasar prosentase tertentu dari Nominal Bank Garansi dan untuk jangka waktu bisa : triwulan, semester atau satu tahun dan sebagainya.

berupa. sejumlah uang tertentu yang disebut dengan ‘provisi’. Provisi dihitung atas dasar prosentase tertentu dari Nominal Bank. Garansi dan untuk jangka waktu bisa : triwulan, semester atau satu tahun. dan sebagainya.")

Presentasi serupa

Sub Dealer ( Applicant )>")

>")

.>")

>")

Adalah suatu keadaan.>")