Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Kalkulasi Biaya Proses : Laporan Biaya Produksi

PERKULIAHAN XII

2

Illustrating Process Costing

Direct Materials, Direct Labor Indirect Manufacturing Costs Department A Department B Finished Goods Cost of Goods Sold

3

PROSES COSTING (HARGA POKOK PROSES)

Harga Pokok Proses adalah: Metode perhitungan harga pokok yang didasarkan kepada pengumpulan biaya-biaya produksi dalam suatu priode tertentu (satu bulan, atau semester dll), dibagi dengan jumlah unit produksi periode yang bersangkutan.

, dibagi dengan jumlah unit produksi periode yang bersangkutan.")

4

Process Costing Process Costing is a system for measuring & reporting the cost of manufactured products that are produced in continuous flow production processes. Chemicals Petroleum products Plastic Food products

5

Ciri-ciri metode harga pokok Proses

Laporan harga pokok produksi dipakai untuk mengumpulkan, mengolongkan dan menghitung biaya produksi baik total maupun persatuan Biaya-biaya produksi dicatat dalam perkiraan “Barang dalam Prosess” Untuk menentukan harga pokok per satuan produksi adalah: Total Biaya Produksi Periode Tertentu Total satuan Produksi periode yang bersangkutan Harga pokok barang jadi suatu departemen produksi merupakan tambahan harga pokok bagi depatemen produksi yang bersangkutan sampai dengan barang jadi.

6

Ciri-ciri perusahaan yang

memakai harga pokok proses Proses produksi berlangsung kontinyu (terus menerus) Produk yang dihasilkan bersifat produk standar (homogen) Tujuan produksi adalah untuk persediaan.

Produk yang dihasilkan bersifat produk standar (homogen) Tujuan produksi adalah untuk persediaan.")

7

Prosedur Harga Pokok Proses

Perhitungan biaya-biaya poduksi dilakukan dalam setiap Departemen produksi Penentuan harga pokok produksi per satuan dilakukan tiap Departemen produksi Harga pokok per satuan Deparemen produksi di transfer ke Departemen berikutnya s.d barang jadi. Tiap-tiap Departemen produksi selalu ditentukan harga pokok barang dalam proses setiap akhir periode.

8

Pengumpulan Biaya Pada Metode Proses

Proses Produksi Dept 1 BBB BTKL BOP Dept 2 HPP Dept 3 Persediaan Produk Jadi

9

ARUS FISIK PRODUK PADA MANUFAKTUR

Bahan Baku Tenaga Kerja PRODUK JADI Overhead

10

ARUS BIAYA PERUSAHAAN MANUFAKTUR

Bahan Baku Langsung Bahan tdk Langsung Bahan Baku Barang dlm Proses (BDP) Produk Jadi B O P HPP Tenaga Kerja tdk Langsung Tenaga Kerja Langsung Tenaga Kerja

Produk Jadi. B O P. HPP. Tenaga Kerja tdk Langsung. Tenaga Kerja Langsung. Tenaga Kerja.")

11

ALIRAN BIAYA PADA MANUFAKTUR

Persediaan Bahan Persediaan Produk Jadi XX XX B D P XX XX XX XX X XX B O P ses XX XX XX XX HPP XX Rate X B O P db Gaji & Upah XX XX XX XX XX

12

Physical Flow of Production

TK TK BOP BB BOP Departmen 1 Persediaan Departmen 2 Persd Prod Jadi BDP-Dep1 BDP-Dep2 BB xx XXX XXX XXX XXX TK xx TK xx BOP xx BOP xx

13

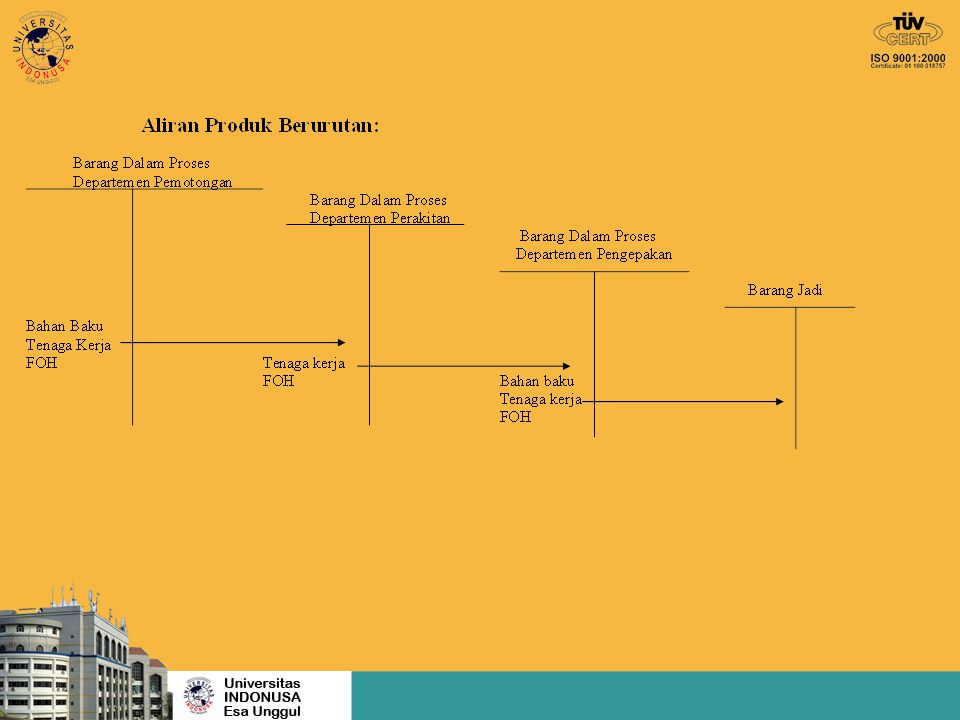

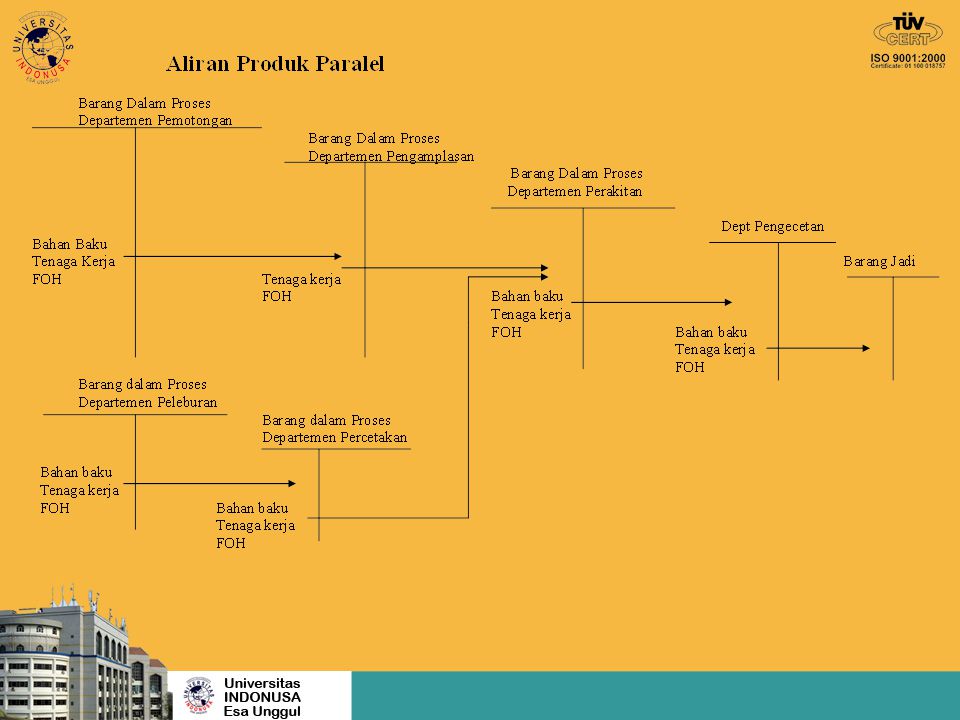

ALIRAN PRODUKSI SECARA FISIK

Suatu produk dapat berpindah di pabrik (dari departemen ke departemen lainnya) dengan 3 cara sebagai berikut : Berurutan (Sequential Product Flow) Paralel (Parallel Product Flow) Selektif (Selective Product Flow)

dengan. 3 cara sebagai berikut : Berurutan (Sequential Product Flow) Paralel (Parallel Product Flow) Selektif (Selective Product Flow)")

17

LAPORAN BIAYA PRODUKSI

Dalam perhitungan biaya berdasarkan proses, semua biaya yang dapat dibebankan ke deparmen diikhtisarkan dalam laporan biaya produksi departemen. Laporan biaya produksi adalah : kertas kerja yang menampilkan jumlah biaya yang diakumulasikan dan dibebankan ke produksi selama satu bulan atau periode lain. Laporan tersebut juga merupakan sumber informasi untuk menyiapkan ayat jurnal ikhtisar untuk mencatat biaya unit yang ditransfer dari satu departemen produksi ke departemen produksi lain dan akhirnya ke persediaan barang jadi.

18

Bentuk Laporan Biaya Produksi

Laporan biaya produksi untuk satu departemen dapat memiliki banyak bentuk atau format, tetapi sebaiknya laporan tersebut menunjukkan: Biaya total dan biaya per unit dari pekerjaan yang diterima dari satu atau beberapa departemen. Biaya total dan biaya per unit dari bahan baku, tanaga kerja, dan overhead pabrik yang ditambahkan oleh departemen tersebut. Biaya dari persediaan barang dalam proses awal dan akhir. 4. Biaya yang ditransfer ke departemen berikutnya atau ke persediaan barang jadi.

19

Bagian biaya dari laporan tersebut biasanya dibagi menjadi dua bagian:

Satu bagian menujukkan total biaya yang harus dipetanggungjawabkan oleh departemen yang besangkutan, bagian berikutnya menunjukkan disposisi dari biaya tersebut. Total biaya yang dilaporkan di bagian pertama harus sama dengan total biaya yang dilaporkan di bagian dua. Laporan biaya produksi juga dapat memasukkan skedul kuantitas, yang menunjukkan total jumlah unit produksi yang harus dipertanggungjawabkan oleh suatu departemen dan disposisi dari unit-unit tersebut. Informasi dalam skedul kuantitas digunakan untuk menentukan jumlah unit produksi ekuivalen untuk setiap elemen biaya, yang kemudian digunakan untuk menentukan biaya per unit depatemental.

20

Five Steps in Process Costing

Step 1: Summarize the flow of physical units of output. Step 2: Compute output in terms of equivalent units. Step 3: Compute equivalent unit costs. Step 4: Summarize total costs to account for. Step 5: Assign total costs to units completed and to units in ending work in process inventory.

22

Harga Pokok Proses - Tidak Terdapat BDP Awal

Langkah 1: Kumpulkan data Contoh: Data bulan pertama Tidak terdapat BDP pada awal bulan. 60,000 unit bahan baku 40,000 units output selesai selama bulan pertama 20,000 units BDP, tingkat penyelesaian 40% Total biaya bahan baku, tenaga kerja dan BOP: £120,000

23

Harga Pokok Proses - Tidak Terdapat BDP Awal

Tahap 2: Siapkan Laporan Arus Phisik dan Hitung equivalent units

24

Harga Pokok Proses - Tidak Terdapat BDP Awal

Tahap 3: Hitung total costs Tahap 4: Kalkulasi cost per equivalent unit Cost per equivalent unit = (£120,000/48,000) = £2.50

= £2.50.")

25

Harga Pokok Proses - Tidak Terdapat BDP Awal

Tahap 5: Alokasi biaya pada Produk Jadi dan BDP

26

Work in process, beginning 0 Started during current period 35,000

Physical Units (Step 1) Physical units Flow of Production Work in process, beginning Started during current period ,000 To account for ,000 Completed and transferred out during current period ,000 Work in process, ending (100%/20%) 5,000 Accounted for ,000

Physical units. Flow of Production. Work in process, beginning 0. Started during current period 35,000. To account for 35,000. Completed and transferred out. during current period 30,000. Work in process, ending (100%/20%) 5,000. Accounted for 35,000.")

27

Compute Equivalent Units (Step 2)

Direct Conversion Flow of Production Materials Costs Completed and transferred out 30, ,000 Work in process, ending ,000 (100%) 1,000 (20%) Current period work 35, ,000

1,000 (20%) Current period work 35,000 31,000.")

28

Compute Equivalent Unit Costs (Step 3)

Total production costs are $146,050. Direct Conversion Materials Costs $84,050 $62,000 Equivalent units , ,000 Cost per equivalent unit $ $2.00

29

Summarize and Assign Total Costs (Steps 4 and 5)

Step 4: Total costs to account for: $146,050 Step 5: Assign total costs: Completed and transferred out 30,000 × $ $132,043 Work in process, ending (5,000 units) Direct materials 5,000 × $ ,007 Conversion costs 1,000 × $ ,000 Total $146,050

Direct materials 5,000 × $ ,007. Conversion costs 1,000 × $2.00 2,000. Total $146,050.")

30

Journal Entries Example

Assume that Omaha, Inc. has two processing departments – Assembly and Finishing. Omaha, Inc., purchases direct materials as needed. What is the journal entry for materials? Work in Process, Assembly 84,050 Accounts Payable Control ,050 To record direct materials purchased and used

31

Journal Entries Example

What is the journal entry for conversion costs? Work in Process, Assembly ,000 Various accounts ,000 To record Assembly Department conversion costs What is the journal entry to transfer completed goods from Assembly to Finishing?

32

Journal Entries Example

Work in Process, Finishing ,043 Work in Process, Assembly ,043 To record cost of goods completed and transferred from Assembly to Finishing during the period

33

Flow of Costs Example Accounts Payable 84,050 WIP Assembly 84, ,043 62,000 14,007 Various Accounts 62,000 WIP Finishing 132,043

34

Harga Pokok Proses - Bila Terdapat BDP Awal

Ketika terdapat BDP Awal, the penentuan equivalent units (EU) menjadi lebih rumit. Masalah yang harus dijawab: Unit mana yang lebih dahulu diselesaikan? (Jawaban atas pertanyaan ini akan mempengaruhi Total EU.)

menjadi lebih rumit. Masalah yang harus dijawab: Unit mana yang lebih dahulu diselesaikan (Jawaban atas pertanyaan ini akan mempengaruhi Total EU.)")

Presentasi serupa

.>")

>")

>")

Akumulasi Biaya Proses.>")