Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Disclosure of Allegedly Illegal Corporate Activities and Information Risk Kelompok 3: 1.Irma 2.Herlina Helmi 3.Desirizta Sari Steviani

2

Outline 1. Introduction 2. Background 3. Hypothesis Development 5. Methodology & Model 4. Sample Selection & Descriptive Statistics 6. Result & Sensitivity Analysis 7. Summary

3

1. PENDAHULUAN Penelitian terdahulu yaitu penelitian Bernile, Jarrell, & Mulcahey (2007), Bernile & Jarrell (2007) dan Jain & Rezaee (2007) memberikan bukti bahwa perusahaan yang dituduh telah melakukan aktivitas yang ilegal akan mengalami konsekuensi penilaian yang substansial Perusahaan-perusahaan yang dituduh melakukan backdating stock option akan mengalami penurunan nilai pasar bersih sekitar 20 % sampai 50 % atau dengan kata lain perusahaan tersebut akan mengalami kerugian lebih dari 100 milyar dollar atas nilai total ekuitasnya

, Bernile & Jarrell (2007) dan Jain & Rezaee (2007) memberikan bukti bahwa perusahaan yang dituduh telah melakukan aktivitas yang ilegal akan mengalami konsekuensi penilaian yang substansial Perusahaan-perusahaan yang dituduh melakukan backdating stock option akan mengalami penurunan nilai pasar bersih sekitar 20 % sampai 50 % atau dengan kata lain perusahaan tersebut akan mengalami kerugian lebih dari 100 milyar dollar atas nilai total ekuitasnya.")

4

Cont... Penelitian Bernile and Jarrell (2007) menghitung pajak dan biaya langsung lainnya sehubungan dengan adanya pengungkapan perusahaan melakukan bacdating dan menemukan bukti bahwa biaya-bdan hal ini mengindikasikan adanya penurunan dalan nilai ekuitasnya. Bukti tambahan dalam penelitian ini adalah para analis finansial tidak memberikan respon terhadap skandal backdating yang dilakukan oleh perusahaan dengan memperkecil estimasi earning di masa yang akan datang dari perusahaan yang melakukan skandal. Hal ini konsisten dengan kesimpulan dalam penelitian cheng, crabtree, dan smith bahwa backdating mempunyai pengaruh yang negatif terhadap cash flow sehubungan dengan nilai ekuitas. Dapat diambil kesimpulan penelitian ini menemukan hubungan negatif yang cukup signifikan antara konsekuensi penilaian yang harus diderita oleh perusahaan terhadap tuduhan perusahaan melakukan aktivitas illegal. Sehingga hal ini meninggalkan pertanyaan yang belum bisa terjawab oleh penelitian sebelumnya mengenai mengapa perusahaan menderita penurunan yang permanen dan cukup besar atas nilai ekuitas mereka dan besarnya penurunan ini melampaui direct cost perusahaan tersebut.

menghitung pajak dan biaya langsung lainnya sehubungan dengan adanya pengungkapan perusahaan melakukan bacdating dan menemukan bukti bahwa biaya-bdan hal ini mengindikasikan adanya penurunan dalan nilai ekuitasnya. Bukti tambahan dalam penelitian ini adalah para analis finansial tidak memberikan respon terhadap skandal backdating yang dilakukan oleh perusahaan dengan memperkecil estimasi earning di masa yang akan datang dari perusahaan yang melakukan skandal. Hal ini konsisten dengan kesimpulan dalam penelitian cheng, crabtree, dan smith bahwa backdating mempunyai pengaruh yang negatif terhadap cash flow sehubungan dengan nilai ekuitas. Dapat diambil kesimpulan penelitian ini menemukan hubungan negatif yang cukup signifikan antara konsekuensi penilaian yang harus diderita oleh perusahaan terhadap tuduhan perusahaan melakukan aktivitas illegal. Sehingga hal ini meninggalkan pertanyaan yang belum bisa terjawab oleh penelitian sebelumnya mengenai mengapa perusahaan menderita penurunan yang permanen dan cukup besar atas nilai ekuitas mereka dan besarnya penurunan ini melampaui direct cost perusahaan tersebut..")

5

Cont.... Penelitian Lambert, Leuz, and Verrecchia (2007) mengembangkan sebuah model yang memberikan pemahaman atas pertanyaan yang belum terjawab pada penelitian terdahulu. Penelitian ini menghubungkan kualitas pengungkapan akuntansi dan sistem informasi terhadap risiko perusahaan dan biaya ekuitas. Model yang mereka kembangkan adalah berada dalam seting multiple security CAPM. Secara khusus penelitian ini menghubungkan cash flow antara perusahaan-perusahaan yang menjadi sampel, dan menemukan bukti bahwa informasi akuntansi mempengaruhi biaya ekuitas perusahaan.

mengembangkan sebuah model yang memberikan pemahaman atas pertanyaan yang belum terjawab pada penelitian terdahulu. Penelitian ini menghubungkan kualitas pengungkapan akuntansi dan sistem informasi terhadap risiko perusahaan dan biaya ekuitas. Model yang mereka kembangkan adalah berada dalam seting multiple security CAPM. Secara khusus penelitian ini menghubungkan cash flow antara perusahaan-perusahaan yang menjadi sampel, dan menemukan bukti bahwa informasi akuntansi mempengaruhi biaya ekuitas perusahaan..")

6

Cont… Lambert et.al. (2007) secara luas mendefinisikan kualitas dari sistem informasi akuntansi. Sistem informasi ini secara khusus memasukkan unsur pengungkapan akuntansi. Pengungkapan ini terdiri dari beberapa unsur yang bervariasi mulai dari jumlah komite audit independen sampai dengan manajemen transaksi saham. Penelitian terbaru adalah penelitian Ashbaugh-Skaife, Collins, Kinney, and LaFond (2007) yang mengaplikasikan kerangka pemikiran SIA untuk meneliti perusahaan- perusahaan yang melaporkan internal control yang lemah. Penelitian ini membuktikan bahw perusahaan dengan internal control yang rendah mempunyai risiko informasi yang lebih tinggi dan biaya ekuitas modal yang lebih tinggi juga. Secara keseluruhan, penelitian terdahulu menunjukkan bahwa information risk ditentukan oleh pasar.

yang mengaplikasikan kerangka pemikiran SIA untuk meneliti perusahaan- perusahaan yang melaporkan internal control yang lemah. Penelitian ini membuktikan bahw perusahaan dengan internal control yang rendah mempunyai risiko informasi yang lebih tinggi dan biaya ekuitas modal yang lebih tinggi juga. Secara keseluruhan, penelitian terdahulu menunjukkan bahwa information risk ditentukan oleh pasar..")

7

Cont... Dari penelitian terdahulu, penelitian ini menggunakan pendekatan yang berbeda dari penelitian lain dalam hal valuasi konsekuensi dari aktivitas ilegal yang dilakukan oleh perusahaan salah satu contohnya adalah backdating stock option. Penelitian ini berusaha menjawab pertanyaan dari penelitian terdahulu dengan menyelidiki apakah backdating akan mempengaruhi information costs sehubungan dengan adanya persepsi pasar yang ragu atas kredibilitas informasi keuangan perusahaan. Penelitian ini juga menggunakan metodologi yang mengatasi keterbatasan dari long window even study dan menguji respon pasar atas perubahan informasi earnings setelah adanya pengungkapan skandal backdating Dengan kata lain, penelitian ini meneliti apakah penurunan nilai pasar atas perusahaan yang tertangkap basah melakukan backdating merupakan hasil dari adanya peningkatan di dalam persepsi investor atas information risk perusahaan, artinya investor menilai informasi keuangan perusahaan yang melakukan skandal backdating menjadi kurang kredibel.

8

Cont.... Penelitian yang dilakukan oleh Ball and Brown (1968) memperlihatkan bahwa revisi ekspektasi investor tercerminkan dalam perubahan besaran dari unexpected earning daripada besaran unexpected returns. Penelitian Beaver, Clarke, and Wright (1979/ mengindikasikan bahwa respon pasar terhadap pengumuman earning diukur oleh koefisien dari slope pada regresi abnormal returns saat terjadinya surprises atau perubahan mendadak atas earnings. Penelitian ini menguji apakah kredibilitas dari pengumuman earning pada saat sebelum dan sesudah terjadinya backdating mengalami perubahan atau tidak dengan menguji apakah ERC pada saat sebelum dan sesudah adanya backdating mengalami perbedaan.

memperlihatkan bahwa revisi ekspektasi investor tercerminkan dalam perubahan besaran dari unexpected earning daripada besaran unexpected returns. Penelitian Beaver, Clarke, and Wright (1979/ mengindikasikan bahwa respon pasar terhadap pengumuman earning diukur oleh koefisien dari slope pada regresi abnormal returns saat terjadinya surprises atau perubahan mendadak atas earnings. Penelitian ini menguji apakah kredibilitas dari pengumuman earning pada saat sebelum dan sesudah terjadinya backdating mengalami perubahan atau tidak dengan menguji apakah ERC pada saat sebelum dan sesudah adanya backdating mengalami perbedaan..")

9

Cont… Penelitian ini menduga bahwa akan terjadi penurunan respons pasar terhadap pengumuman earnings setelah adanya backdating jika backdating menyatakan sinyal bahwa earnings lebih noise atau lebih berkurang kredibilitasnya dibandingkan dengan earning yang diasumsikan di awal. Hasil penelitian ini konsisten dengan temuan yang menyatakan bahwa pengungkapan keterlibatan perusahaan dalam aktivitas yang ilegal seperti backdating berhubungan dengan adanya perubahan information risk perusahaan

10

Cont.... Penelitian ini menemukan bahwa ERC menurun secara signifikan pada 4 kuartal pertama setelah terjadinya backdating. Pada kuartal kelima dan seterusnya peneliti tidak menemukan lagi penurunan ERC yang signifikan. Temuan dalam penelitian ini konsisten dengan penelitian Wilson (2008) yang meneliti mengenai konsekuensi information risk atas backdating.

yang meneliti mengenai konsekuensi information risk atas backdating..")

11

Cont… Hasil dari penelitian ini mempunyai kontribusi dalam literatur akuntansi dalam beberapa cara yaitu: Pertama, penelitian ini berkontribusi pada literatur mengenai kredibilitas informasi pelaporan keuangan seperti pada penelitian Beneish et.al (2007), Ashbaugh- Skaife et.al. (2007), Hammersley et.al. (2007) dengan memperlihatkan bahwa even seperti backdating akan mempengaruhi tingkat kepercayaan investor terhadap laporan keuangan perusahaan. Kedua, penelitian ini memberikan pandangan atau jawaban atas pertanyaan pada penelitian Bernile and Jarrell (2007) mengenai mengapa konsekuensi nilai perusahaan yang harus ditanggung perusahaan melebihi monetary costs sehubungan dengan dilakukannya backdating oleh perusahaan.

, Hammersley et.al. (2007) dengan memperlihatkan bahwa even seperti backdating akan mempengaruhi tingkat kepercayaan investor terhadap laporan keuangan perusahaan. Kedua, penelitian ini memberikan pandangan atau jawaban atas pertanyaan pada penelitian Bernile and Jarrell (2007) mengenai mengapa konsekuensi nilai perusahaan yang harus ditanggung perusahaan melebihi monetary costs sehubungan dengan dilakukannya backdating oleh perusahaan..")

12

Cont.... Kedua kontribusi tersebut saling berhubungan. Dengan memberikan pandangan mengenai pengaruh pengungkapan backdating terhadap persepsi pasar atas kredibilitas informasi keuangan perusahaan, penelitian ini memberikan penjelasan yang parsial mengenai konsekuensi penilaian perusahaan. Bahkan pada saat backdating berkurang setelah SEC memperketat persyaratan pengungkapan laporan keuangan pada tahun 2002, namun penelitian Heron dan Lie (2006) melaporkan bahwa sekitar 10 % dari stock option grant yang belum dijadwalkan masih dicantumkan pada tanggal yang lama (backdated), sementara itu terdapat 23 % dari stock option grant yang masih di backdated sebelum Sarbanes-Oxley ada. Sehingga Heron dan Lie (2006) menyatakan bahwa Sarbanes-Oxley tidak mampu menghilangkan insiden atau skandal backdating.

melaporkan bahwa sekitar 10 % dari stock option grant yang belum dijadwalkan masih dicantumkan pada tanggal yang lama (backdated), sementara itu terdapat 23 % dari stock option grant yang masih di backdated sebelum Sarbanes-Oxley ada. Sehingga Heron dan Lie (2006) menyatakan bahwa Sarbanes-Oxley tidak mampu menghilangkan insiden atau skandal backdating..")

13

Cont… Hasil penelitian ini memberikan indikasi adanya penurunan yang signifikan pada ERC sebagai akibat dari adanya skandal backdating. Temuan penelitian ini konsisten dengan hipotesis bahwa perusahaan yang dituntut karena melakukan aktivitas ilegal menyangkut pelaporan laporan keuangan seperti backdating akan mengalami penurunan respons pasar atas pengumuman earnings-nya terutama penurunan nilai perusahaan.

14

2. BACKGROUND Beberapa penelitian telah menyelidiki pengaruh mengenai perubahan persepsi investor terhadap kredibilitas laporan keuangan untuk melakukan penilaian atas perusahaan. Smith et.al. (1984) menguji information content dari pengungkapan pembayaran luar negeri yang disusun selama berlakunya program pengungkapan sukarela yang ditetapkan oleh SEC di bawah FCPA (Foreign Corrupt Practices Act) pada tahun 1977. Beneish et.el. (2007) menganalisa reaksi pasar atas standar pengungkapan no. 302 dan 404 dan meneliti apakah EPS yang diestimasi dan implied costs of capital berubah setelah ditemukannya pelanggaran pengungkapan yang material. Hammersley et.el. (2007) menguji mengenai reaksi harga saham atas pengungkapan manajemen mengenai kelemahan dalam internal controlnya setelah mengendalikan materi pengumuman lainnya yang dibuat selama event window. Kelemahan internal control yang ditemukan oleh petugas selama evaluasi internal kontrol kuartalan dibawah standar Sarboxs no. 302. Semua perubahan terhadap kredibilitas akuntansi diikuti secara konsisten dengan penurunan nilai ekuitas.

menguji information content dari pengungkapan pembayaran luar negeri yang disusun selama berlakunya program pengungkapan sukarela yang ditetapkan oleh SEC di bawah FCPA (Foreign Corrupt Practices Act) pada tahun Beneish et.el. (2007) menganalisa reaksi pasar atas standar pengungkapan no. 302 dan 404 dan meneliti apakah EPS yang diestimasi dan implied costs of capital berubah setelah ditemukannya pelanggaran pengungkapan yang material. Hammersley et.el. (2007) menguji mengenai reaksi harga saham atas pengungkapan manajemen mengenai kelemahan dalam internal controlnya setelah mengendalikan materi pengumuman lainnya yang dibuat selama event window. Kelemahan internal control yang ditemukan oleh petugas selama evaluasi internal kontrol kuartalan dibawah standar Sarboxs no Semua perubahan terhadap kredibilitas akuntansi diikuti secara konsisten dengan penurunan nilai ekuitas..")

15

Cont.... Dalam penelitian ini akan diteliti apakah pengungkapan keterlibatan perusahaan dalam aktivitas yang ilegal akan mengubah persepsi investor atas kredibilitas pengungkapan perusahaan. Perubahan persepsi investor ini akibat tidak diungkapnya rincian informasi bahwa perusahaan pernah melakukan dan menyembunyikan aktivitas stock option backdating yang ilegal. Lie (2005) meneliti backdating ini dan menjadikannya sebagai suatu hipotesis yang disebut dengan “backdating hypothesis”. Menurut hipotesis ini, penetapan opsi saham pada tanggal di masa yang lalu oleh eksekutif dan seringkali dipilih tanggal-tanggal di saat harga saham sedang turun dan tindakan seringkali disembunyikan dari publik. Lie menguji hipotesis ini dari tahun 1992 sampai dengan tahun 2002 dengan sampel sebanyak 5977 stock option yang dimiliki oleh CEO dan menemukan bahwa adanya pola abnormal return yang negatif sebelum grant date dan abnormal return menjadi positif setelah grant date.

meneliti backdating ini dan menjadikannya sebagai suatu hipotesis yang disebut dengan backdating hypothesis . Menurut hipotesis ini, penetapan opsi saham pada tanggal di masa yang lalu oleh eksekutif dan seringkali dipilih tanggal-tanggal di saat harga saham sedang turun dan tindakan seringkali disembunyikan dari publik. Lie menguji hipotesis ini dari tahun 1992 sampai dengan tahun 2002 dengan sampel sebanyak 5977 stock option yang dimiliki oleh CEO dan menemukan bahwa adanya pola abnormal return yang negatif sebelum grant date dan abnormal return menjadi positif setelah grant date..")

16

Cont.... Pada tanggal 18 Mei 2006, the Wall Street Journal mengeluarkan sebuah artikel berjudul “The Perfect Payday”, dan memperkenalkan ide dari backdating pada option yang dimiliki oleh para direksi dan eksekutif pada perusahaan publik. Menurut artikel tersebut kemungkinan para eksekutif menerima hibah stock option pada tanggal tersebut sangat kecil, lebih kecil dari kemungkinan memenangkan undian multistate powerball. Setelah publikasi artikel tersebut, jumlah perusahaan yang tertangkap basah melakukan skandal backdating meningkat dengan cepat. Heron dan Lie (2006) menyatakan bahwa mereka tidak terkejut melihat adanya peningkatan jumlah perusahaan yang terdeteksi melakukan backdating karena lebih dari 20 % option yang diberikan kepada eksekutif senior antara tahun 1996 sampai tahun 2002 telah mengalami backdated dan persentase perusahaan yang melakukan skandal hanya sebagian saja.

menyatakan bahwa mereka tidak terkejut melihat adanya peningkatan jumlah perusahaan yang terdeteksi melakukan backdating karena lebih dari 20 % option yang diberikan kepada eksekutif senior antara tahun 1996 sampai tahun 2002 telah mengalami backdated dan persentase perusahaan yang melakukan skandal hanya sebagian saja..")

17

Cont... Heron and Lie (2006) state they would not be surprised to see the increased number on the list, since over 20% of options issued to senior executives between 1996 and 2002 may have been backdated and the percentage of firms caught in scandals represents only a portion The Wall Street Journal website is continually updated to reflect companies under scrutiny for past stock option grants and practices. Our initial sample came from the option scorecard on this website. This list contains companies that have disclosed federal government probes, restatements, and executive departures, as well as companies that “voluntarily” disclosed that they had backdated in the past. Website the WSJ secara kontinu terus memperbaharui informasi mengenai perusahaan-perusahaan di bawah pengawasan SEC yang pernah melakukan praktik backdating. Sampel awal dari penelitian ini berasal dari option scorecard pada website tersebut. Daftar sampek ini terdiri dari perusahaan- perusahaan yang telah mengungkapkan restatements, federal goverment probes dan perusahaan yang secara sukarela mengungkapkan bahwa mereka pernah melakukan backdating di masa lalu.

state they would not be surprised to see the increased number on the list, since over 20% of options issued to senior executives between 1996 and 2002 may have been backdated and the percentage of firms caught in scandals represents only a portion The Wall Street Journal website is continually updated to reflect companies under scrutiny for past stock option grants and practices. Our initial sample came from the option scorecard on this website. This list contains companies that have disclosed federal government probes, restatements, and executive departures, as well as companies that voluntarily disclosed that they had backdated in the past. Website the WSJ secara kontinu terus memperbaharui informasi mengenai perusahaan-perusahaan di bawah pengawasan SEC yang pernah melakukan praktik backdating. Sampel awal dari penelitian ini berasal dari option scorecard pada website tersebut. Daftar sampek ini terdiri dari perusahaan- perusahaan yang telah mengungkapkan restatements, federal goverment probes dan perusahaan yang secara sukarela mengungkapkan bahwa mereka pernah melakukan backdating di masa lalu..")

18

3. Pengembangan Hipotesis Penelitian ini menguji perubahan dari nilai ERC setelah perusahaan dinyatakan terlibat aktivitas ilegal. Secara khusus, penelitian ini meneliti perubahan yang terjadi pada nilai ERC setelah ada pengungkapan manajemen perusahaan melakukan backdating. Penelitian ini menggunakan ERC perusahaan untuk mengukur information risk perusahaan. ERC mengukur abnormal return pasar atas sebuah sekuritas sebagai respons dari adanya komponen unexpected earning yang dilaporkan dari perusahaan yang mengeluarkan sekuritas (Scott, 2007). Peneliti menilai bahwa pemahaman yang lebih baik atas ERC akan memberikan gambaran atau pandangan mengenai reliabilitas informasi keuangan kepada para investor. Lambert et.al. (2007) mengembangkan sebuah model yang menghubungkan kualitas pengungkapan informasi akuntansi dan sistem informasi dengan risiko perusahaan dan biaya ekuitas. Ketika kualitas pengungkapan informasi akuntansi meningkat atau menurun maka biaya ekuitas perusahaan akan terpengaruh dalam 2 cara yaitu: 1. Pengaruh langsung, kualitas informasi yang lebih baik tidak mempengaruhi cash flow tetapi mempengaruhi assessment para pelaku pasar terhadap varians cash flow perusahaan dan kovarian dari cash flow perusahaan dengan cash flow pasar agregat. 2. Pengaruh tidak langsung, kualitas informasi yang lebih baik akan mempengaruhi pengambilan keputusan dalam perusahaan termasuk jumlah manajer sumber daya yang tepat untuk perusahaan.

. Peneliti menilai bahwa pemahaman yang lebih baik atas ERC akan memberikan gambaran atau pandangan mengenai reliabilitas informasi keuangan kepada para investor. Lambert et.al. (2007) mengembangkan sebuah model yang menghubungkan kualitas pengungkapan informasi akuntansi dan sistem informasi dengan risiko perusahaan dan biaya ekuitas. Ketika kualitas pengungkapan informasi akuntansi meningkat atau menurun maka biaya ekuitas perusahaan akan terpengaruh dalam 2 cara yaitu: 1. Pengaruh langsung, kualitas informasi yang lebih baik tidak mempengaruhi cash flow tetapi mempengaruhi assessment para pelaku pasar terhadap varians cash flow perusahaan dan kovarian dari cash flow perusahaan dengan cash flow pasar agregat. 2. Pengaruh tidak langsung, kualitas informasi yang lebih baik akan mempengaruhi pengambilan keputusan dalam perusahaan termasuk jumlah manajer sumber daya yang tepat untuk perusahaan..")

19

Cont.... Dalam kerangka pemikiran penelitian ini para investor menerima informasi yang menunjukkan bahwa perusahaan telah mengungkapkan informasi akuntansi yang tidak akurat. Sekali perusahaan dinyatakan atau menyatakan telah melakukan backdating option maka pengungkapan akuntansi di masa lalu terkait dengan stock option grants akan dianggap mempunyai kualitas yang lebih rendah dibandingkan dengan perusahaan yang tidak melakukan backdating. Setelah investor mencerna informasi adanya backdating yang telah dilakukan oleh perusahaan maka harga saham akan drop atau turun yang mencerminkan biaya ekuitas yang lebih tinggi. Penelitian ini menduga bahwa reaksi investor (ERC) terhadap informasi akuntansi yang baru (unexpected earnings) dari perusahaan dengan kualitas pengungkapan yang rendah (perusahaan yang melalukan backdating) akan mempunyai ERC yang lebih negatif dibandingkan dengan reaksi investor (ERC) sebelum backdating dilakukan.

terhadap informasi akuntansi yang baru (unexpected earnings) dari perusahaan dengan kualitas pengungkapan yang rendah (perusahaan yang melalukan backdating) akan mempunyai ERC yang lebih negatif dibandingkan dengan reaksi investor (ERC) sebelum backdating dilakukan..")

20

Cont… Beberapa penelitian terdahulu telah menggunakan data ERC perusahaan untuk melihat tingkat kredibilitas informasi perusahaan. Penelitian Teoh dan Wong (1993) membuktikan bahwa ERC dari perusahaan yang diaudit oleh big eight secara signifikan lebih besar dibandingkan dengan perusahaan yang tidak diaudit oleh big eight. Hal ini disebabkan karena investor berasumsi kualitas auditor yang lebih baik akan menghasilkan laporan earning yang lebih kredibel. Penelitian Holthausen dan Verrecchia (1988) memasukkan persepsi mengenai kredibilitas earning yang dilaporkan ke dalam model dan menunjukkan bahwa ERC bergantung pada dari persepsi kredibilitas informasi laba (earning). Penelitian Imhoff dan Lobo (1992) menunjukkan bahwa perusahaan dengan konsensus yang rendah dalam analis forecast pada earning akan mempunyai nilai ERC yang lebih rendah. Rendahnya konsensus analis forecast merupakan proksi dari adanya pengukuran akuntansi yang bersifat noise yang mengindikasikan ketidakpastian yang tinggi atas informasi akuntansi perusahaan.

membuktikan bahwa ERC dari perusahaan yang diaudit oleh big eight secara signifikan lebih besar dibandingkan dengan perusahaan yang tidak diaudit oleh big eight. Hal ini disebabkan karena investor berasumsi kualitas auditor yang lebih baik akan menghasilkan laporan earning yang lebih kredibel. Penelitian Holthausen dan Verrecchia (1988) memasukkan persepsi mengenai kredibilitas earning yang dilaporkan ke dalam model dan menunjukkan bahwa ERC bergantung pada dari persepsi kredibilitas informasi laba (earning). Penelitian Imhoff dan Lobo (1992) menunjukkan bahwa perusahaan dengan konsensus yang rendah dalam analis forecast pada earning akan mempunyai nilai ERC yang lebih rendah. Rendahnya konsensus analis forecast merupakan proksi dari adanya pengukuran akuntansi yang bersifat noise yang mengindikasikan ketidakpastian yang tinggi atas informasi akuntansi perusahaan..")

21

Cont.... Metodologi yang digunakan dalam penelitian ini bertujuan untuk mengidentifikasi hubungan backdating dengan perubahan ERC dan ternyata metodologi ini konsisten dengan penelitian terdahulu yaitu penelitian Choi dan Jeter (1992) dan penelitian Elliot dan Hanna (1996) yang menggunakan perubahan ERC untuk mengidentifkasi perubahan dalam persepsi investor mengenai kredibilitas informasi laporan keuangan. Konsisten dengan penelitian terdahulu, ERC yang lebih kecil mengimplikasikan informasi yang kurang dapat dipercaya dan lebih berisiko. Penelitian terdahulu mendukung pernyataan yang kuat dalam penelitian ini bahwa aktivitas ilegal seperti backdating memenuhi tipe event study yang menyebabkan berkurangnya tingkat kepercayaan investor terhadap representasi manajemen perusahaan. Backdating ( merupakan manipulasi yang disengaja atas waktu hibah hak opsi) dapat dianggap sebagai perlakuan akuntansi yang tidak tepat jika dilakukan dengan tidak sengaja tapi menjadi accounting fraud jika tidak diungkapkan dengan tepat (Jain dan Rezaee, 2007).

dan penelitian Elliot dan Hanna (1996) yang menggunakan perubahan ERC untuk mengidentifkasi perubahan dalam persepsi investor mengenai kredibilitas informasi laporan keuangan. Konsisten dengan penelitian terdahulu, ERC yang lebih kecil mengimplikasikan informasi yang kurang dapat dipercaya dan lebih berisiko. Penelitian terdahulu mendukung pernyataan yang kuat dalam penelitian ini bahwa aktivitas ilegal seperti backdating memenuhi tipe event study yang menyebabkan berkurangnya tingkat kepercayaan investor terhadap representasi manajemen perusahaan. Backdating ( merupakan manipulasi yang disengaja atas waktu hibah hak opsi) dapat dianggap sebagai perlakuan akuntansi yang tidak tepat jika dilakukan dengan tidak sengaja tapi menjadi accounting fraud jika tidak diungkapkan dengan tepat (Jain dan Rezaee, 2007)..")

22

Cont.... Penelitian Narayanan, Schipani, dan Seyhun (2006) menjelaskan bahwa backdating mempunyai implikasi hukum, pajak dan corporate governance yang kesemuanya akan mempunyai akibat ekonomis yang negatif terhadap nilai pemegang saham. Penelitian Jain dan Rezaee (2007) dan penelitian Bernile dan Jarrell (2007) memberikan bukti bahwa para investor memandang backdating sebagai indikasi dari adanya internal control yang tidak efektif, perilaku agresif para eksekutif, rendahnya CG, dan adanya pelanggaran terhadap pelaporan keuangan perusahaan.

menjelaskan bahwa backdating mempunyai implikasi hukum, pajak dan corporate governance yang kesemuanya akan mempunyai akibat ekonomis yang negatif terhadap nilai pemegang saham. Penelitian Jain dan Rezaee (2007) dan penelitian Bernile dan Jarrell (2007) memberikan bukti bahwa para investor memandang backdating sebagai indikasi dari adanya internal control yang tidak efektif, perilaku agresif para eksekutif, rendahnya CG, dan adanya pelanggaran terhadap pelaporan keuangan perusahaan..")

23

Cont… Penelitian ini menyarankan agar integritas manajemen menjadi pertanyaan karena para investor memandang backdating sebagai manipulasi yang disengaja atas waktu penghibahan hak opsi saham dengan tujuan untuk menguntungkan para eksekutif. Sehingga tampaknya menjadi masuk akal jika para investor menurunkan tingkat persepsi mereka terhadap pelaporan laba perusahaan setelah perusahaan melakukan pelanggaran backdating. Sebagai tambahan, perusahaan yang terlibat dalam pelanggaran backdating akan terkena risiko litigasi yang akan meningkatkan ketidakpastian cash flow di masa yang akan datang. Hasilnya, para investor akan menurunkan nilai perusahaan untuk meniadakan risiko tambahan yang akan ditanggung perusahaan.

24

Cont.... Ketidakpastian dan kualitas dari laba yang dilaporkan menrupakan dua determinan dari ERC. Hal ini sesuai dengan penelitian Dechow dan dichev (2002), dan penelitian Francis et.al. (2004). Kesimpulannya, aktivitas ilegal yang dilakukan oleh perusahaan seperti backdating berpotensi untuk mempengaruhi ekspektasi pasar dengan memberikan sinyal bahwa informasi laba yang dilaporkan bersifat noise dan kurang dapat dipercaya daripada yang diasumsikan sebelumnya dan revisi atas ekspekatasi pasar tersebut tercerminkan pada perubahan ERC perusahaan. Dalam derivatif Lambert et.al. (2007), kita dapat melihat dukungan teoritis untuk menduga bahwa persepsi investor akan berubah dan persepsi tersebut akan mempengaruhi harga saham dan biaya ekuitas perusahaan yang melakukan backdating. Hipotesis : HA: ERC perusahaan menurun secara signifikan setelah perusahaan mengungkapkan melakukan backdating. H0: ERC perusahaan tidak akan berubah setelah perusahaan tertangkap melakukan backdating.

, dan penelitian Francis et.al. (2004). Kesimpulannya, aktivitas ilegal yang dilakukan oleh perusahaan seperti backdating berpotensi untuk mempengaruhi ekspektasi pasar dengan memberikan sinyal bahwa informasi laba yang dilaporkan bersifat noise dan kurang dapat dipercaya daripada yang diasumsikan sebelumnya dan revisi atas ekspekatasi pasar tersebut tercerminkan pada perubahan ERC perusahaan. Dalam derivatif Lambert et.al. (2007), kita dapat melihat dukungan teoritis untuk menduga bahwa persepsi investor akan berubah dan persepsi tersebut akan mempengaruhi harga saham dan biaya ekuitas perusahaan yang melakukan backdating. Hipotesis : HA: ERC perusahaan menurun secara signifikan setelah perusahaan mengungkapkan melakukan backdating. H0: ERC perusahaan tidak akan berubah setelah perusahaan tertangkap melakukan backdating..")

25

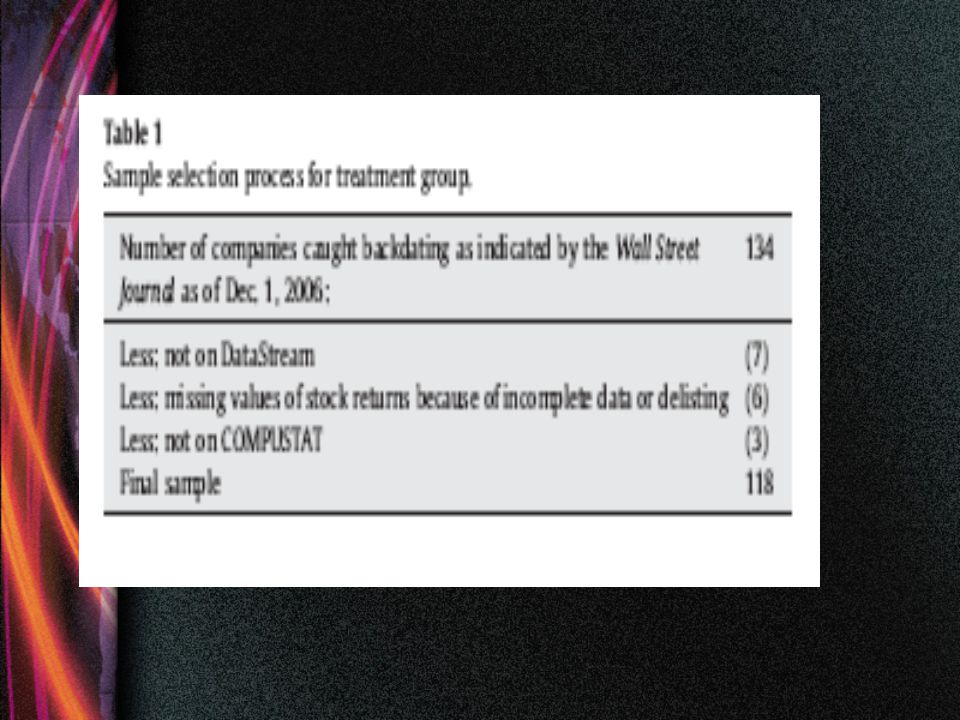

4. Seleksi Sampel dan Deskripsi Statistik 4.1. Seleksi Sampel Sampel awal penelitian ini berasal dari website Wall Street Journal pada tanggal 1 Desember 2006. Perusahaan-perusahaan yang masuk ke dalam daftar sampel merupakan perusahaan yang secara sukarela mengungkapkan bahwa mereka pernah melakukan backdating atau perusahaan yang berada dalam investigasi Justice Department atau SEC (baik secara formal maupun tidak formal). Sebagai tambahan, penelitian ini memberlakukan penyaringan berikut persyaratan untuk perusahaan-perusahaan yang menjadi sampel kami sebagai berikut: (1) Tersedianya data saham harian dari Data Stream (2) Tersedianya data mengenai perusahaan di COMPUSTAT. Prosedur pemilihan sampel terdapat pada tabel 1. Sampel final dalam penelitian ini terdiri dari 118 perusahaan yang berada dalam pengawasan sehubungan dengan dilakukannya backdating di masa lampau.

. Sebagai tambahan, penelitian ini memberlakukan penyaringan berikut persyaratan untuk perusahaan-perusahaan yang menjadi sampel kami sebagai berikut: (1) Tersedianya data saham harian dari Data Stream (2) Tersedianya data mengenai perusahaan di COMPUSTAT. Prosedur pemilihan sampel terdapat pada tabel 1. Sampel final dalam penelitian ini terdiri dari 118 perusahaan yang berada dalam pengawasan sehubungan dengan dilakukannya backdating di masa lampau..")

27

Cont.... 4.2. Pair-match control firm selection Because our treatment firms are not randomly selected, our research design incorporates pair-matched control firms. We impose the following criteria on our pair-matched control sample firms: (1) not disclose backdating, (2) the same industries as the treatment firms (as reflected by first two SIC codes), and (3) comparable size. Size is defined as total assets (COMPUSTAT data 6) and market value of equity, which is the product of common stock outstanding (COMPUSTAT data 24) and ending stock price (COMPUSTAT data 25).

not disclose backdating, (2) the same industries as the treatment firms (as reflected by first two SIC codes), and (3) comparable size. Size is defined as total assets (COMPUSTAT data 6) and market value of equity, which is the product of common stock outstanding (COMPUSTAT data 24) and ending stock price (COMPUSTAT data 25)..")

28

Cont... The comparability in terms of assets and market value is defined as 75% to 125% of those treatment firms. Each control firm is matched to a treatment firm. The matching process allows us to compare the change of ERC in backdating firms to that of control firms. We control for industry effects because ERCs vary across industries (Biddle & Seow, 1991; Teets, 1992). Variations in the information environment can result in differences in the estimated ERCs across firms. Because firm size is an important factor in determining stock return, the second matching criteria mitigates the impact of size abnormal return. We also control for other relevant factors not captured by industry membership by including them as control variables in the regression model. Table 2 compares our treatment and control groups' firm characteristics. The two groups appear to have similar sizes (asset and market value), as indicated by our t- tests. The mean of total assets of treatment (control) firms is $3343 million ($3976 million) and the mean of market value of treatment (control) firms is $7795 million ($5895 million), and the inequality t-tests in two groups with respect to total assets and market value are −0.34 and 0.47. The two groups of firms also appear to have similar capital structures (debt/asset), and growth opportunities (book-to-market value) as indicated in Table 2. The mean ratio of debt to total asset for each group is about 43%, and the mean book-to-market ratio is about 38%. None of these characteristic comparisons (backdating versus control firms) are statistically significant at the 5% level. Additionally, Table 2 provides comparisons for average beta and compensation expense. On average, the treatment group has a higher beta (1.35) than that of the control group (1.15), which is statistically significant at the 5% level. As a result we control for this difference in our regression model. Stock compensation expense, though higher in treatment group than in control group, is not statistically different.

. Variations in the information environment can result in differences in the estimated ERCs across firms. Because firm size is an important factor in determining stock return, the second matching criteria mitigates the impact of size abnormal return. We also control for other relevant factors not captured by industry membership by including them as control variables in the regression model. Table 2 compares our treatment and control groups firm characteristics. The two groups appear to have similar sizes (asset and market value), as indicated by our t- tests. The mean of total assets of treatment (control) firms is $3343 million ($3976 million) and the mean of market value of treatment (control) firms is $7795 million ($5895 million), and the inequality t-tests in two groups with respect to total assets and market value are −0.34 and The two groups of firms also appear to have similar capital structures (debt/asset), and growth opportunities (book-to-market value) as indicated in Table 2. The mean ratio of debt to total asset for each group is about 43%, and the mean book-to-market ratio is about 38%. None of these characteristic comparisons (backdating versus control firms) are statistically significant at the 5% level. Additionally, Table 2 provides comparisons for average beta and compensation expense. On average, the treatment group has a higher beta (1.35) than that of the control group (1.15), which is statistically significant at the 5% level. As a result we control for this difference in our regression model. Stock compensation expense, though higher in treatment group than in control group, is not statistically different..")

30

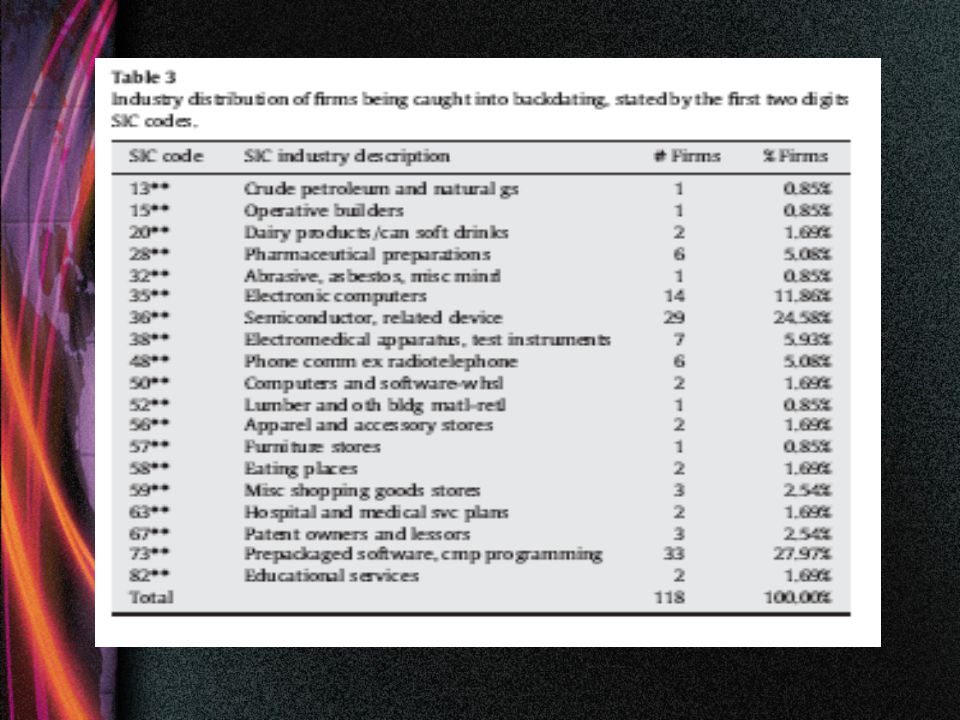

Cont.... 4.3. Industry Classifications Table 3 provides descriptive statistics of industry distribution of firms implicated in backdating. Electronic computers (the first two digit SIC 35), semiconductors and related devices (the first two digit SIC 36), and prepackaged software and CMP Programming (the first two digit SIC 73) are the three biggest industries, comprising 64% of the backdating firms. This table suggests that backdating is more pervasive in the technology sector than others, most likely because technology firms rely heavily on option compensation in order to provide executive incentives. Given the large proportion of sample firms from high tech industries, the use of control firms based on the same industry is important to ensure that our results are not a product of industry effects.

, semiconductors and related devices (the first two digit SIC 36), and prepackaged software and CMP Programming (the first two digit SIC 73) are the three biggest industries, comprising 64% of the backdating firms. This table suggests that backdating is more pervasive in the technology sector than others, most likely because technology firms rely heavily on option compensation in order to provide executive incentives. Given the large proportion of sample firms from high tech industries, the use of control firms based on the same industry is important to ensure that our results are not a product of industry effects..")

32

Cont.... 4.4. Backdating disclosure date We define the act of being “caught” to include firms that are charged with backdating in Securities and Exchange Commissio(SEC) or Justice Department (Justice) investigations as well as companies that “voluntarily” disclosed that they had backdated in the past. The backdating disclosure date is the earliest date from the Lexis–Nexis retrieval system for major newspapers and press release announcements. The announcement date is primarily taken from company press releases and indicates that companies were investigated by the SEC or by the Justice Department, or they began an internal review of the stock option practices and related accounting. Table 4 contains the distribution of backdating disclosure dates by month. We can see that most backdating was brought to investor attention during the period from May, 2006 to August, 2006, comprising 64% of the sample firms.

or Justice Department (Justice) investigations as well as companies that voluntarily disclosed that they had backdated in the past. The backdating disclosure date is the earliest date from the Lexis–Nexis retrieval system for major newspapers and press release announcements. The announcement date is primarily taken from company press releases and indicates that companies were investigated by the SEC or by the Justice Department, or they began an internal review of the stock option practices and related accounting. Table 4 contains the distribution of backdating disclosure dates by month. We can see that most backdating was brought to investor attention during the period from May, 2006 to August, 2006, comprising 64% of the sample firms..")

34

Cont... 4.5. Observation Window Observation window is divided between a pre-backdating period and post- backdating period. For sample companies, the prebackdating period begins 2.5 years (10 quarters) on average prior to being caught backdating, ending on the quarterly earnings announcement date most immediately prior to the company backdating disclosure date. Our post-backdating period begins on the quarterly earnings announcement date most immediately after the company backdating disclosure date and extends on average for slightly less than two years but in no case extends past February 1, 2008. On average, each firm has 9 observations in the pre-backdating period and 7 observations in the post-backdating period. Some firms have clustering earnings announcement dates due to their propensity to announce their restated quarterly earnings for several quarters one date. For example, on June 4, 2007, Autodesk announced restated earnings for the second, third, and fourth fiscal quarter in 2006. In total, our sample had multiple quarterly announcements on 51 out of 1613 earnings announcements. We delete these observations and our final sample has 1562 firm-quarter observations.

on average prior to being caught backdating, ending on the quarterly earnings announcement date most immediately prior to the company backdating disclosure date. Our post-backdating period begins on the quarterly earnings announcement date most immediately after the company backdating disclosure date and extends on average for slightly less than two years but in no case extends past February 1, On average, each firm has 9 observations in the pre-backdating period and 7 observations in the post-backdating period. Some firms have clustering earnings announcement dates due to their propensity to announce their restated quarterly earnings for several quarters one date. For example, on June 4, 2007, Autodesk announced restated earnings for the second, third, and fourth fiscal quarter in In total, our sample had multiple quarterly announcements on 51 out of 1613 earnings announcements. We delete these observations and our final sample has 1562 firm-quarter observations..")

35

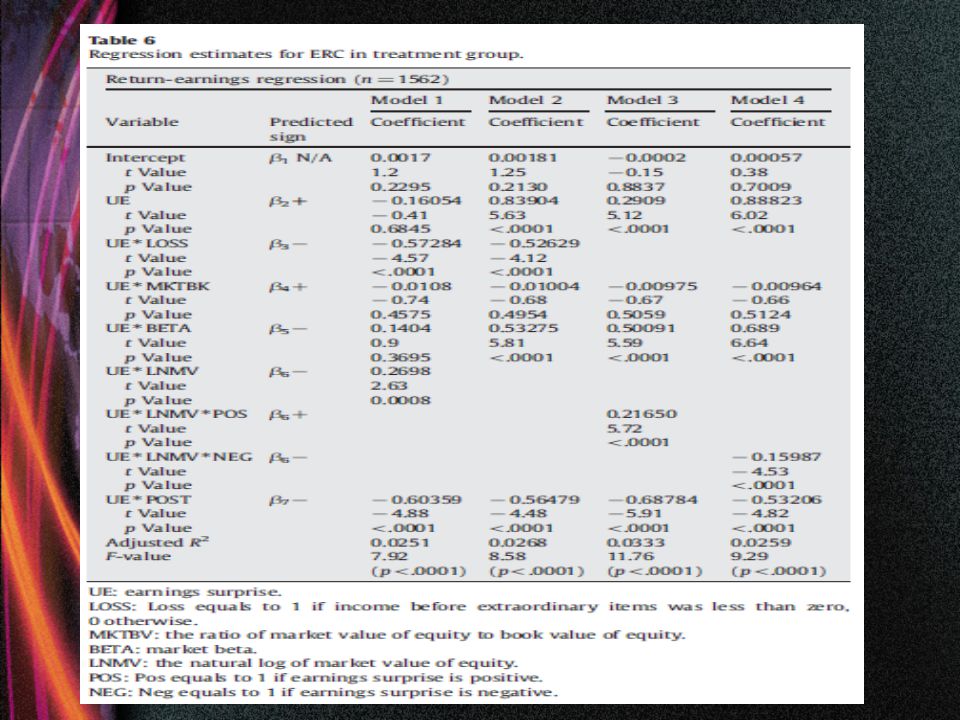

5.1 Earnings Response Coefficients To asses changes in share price reaction conditional on the company charge of backdating, they examine ERC at earnings announcement dates This change provides evidence about adjustment of investor's perception of “information risk” between the pre- and post-backdating periods

36

We expect β7<0. Our test uses a short-window to examine the market reaction at each earnings announcement date to unexpected earnings. The dependent variable (CARit) is the residual from a market model estimated over the three-day period (one day before, the day of, and the day after each of the company's quarterly earnings announcement date). Use indicator variable POST to identify pre and post-backdating period Unexpected earnings calculated by: 5.1 Earnings Response Coefficients ……………Cont’d

is the residual from a market model estimated over the three-day period (one day before, the day of, and the day after each of the company s quarterly earnings announcement date). Use indicator variable POST to identify pre and post-backdating period Unexpected earnings calculated by: 5.1 Earnings Response Coefficients ……………Cont’d.")

37

5.2 Control Variables Firm size significantly Positively correlated with earnings surprise. Firm size significantly Positively correlated with earnings surprise.

39

Duration of decline in ERC on post backdating period ERCs in the first four quarters after backdating were significantly lower than ERC in the pre- backdating period ERCs in the fifth quarter and thereafter were not significantly different from that of the pre-backdating period.

40

the magnitude of decline in ERC in post-backdating period is significantly higher than that in those firms following restatements Results suggest backdating has a higher potential to change the magnitude of investors perception of financial information credibility than has been previously shown for restatement

41

Sensitivity Analysis Robustness Test in Our Control Group1. Other Measure of Quality of Reported Earnings 2. Control for a Chain of Potentially Significant Event 3. NASDAQ Market Return4.

42

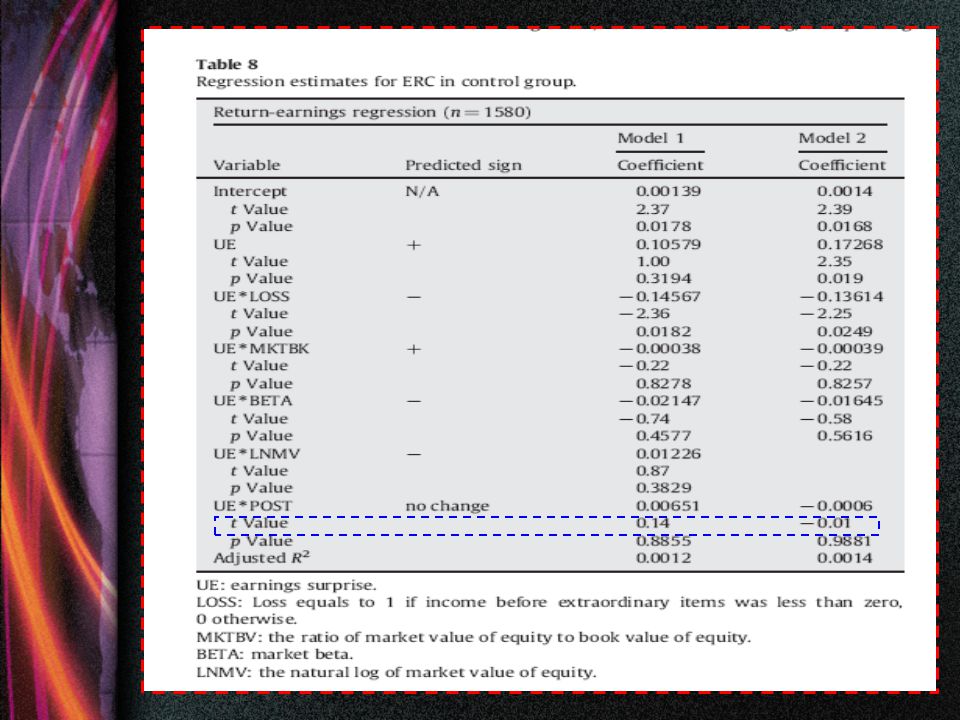

Robustness Test in Our Control Group Result show in Table 8 –Indicates that firms in control groups do not have lower ERCs in the post-backdating period than in the pre-backdating period, suggesting investor's responses to backdating are not a result of industry membership.

44

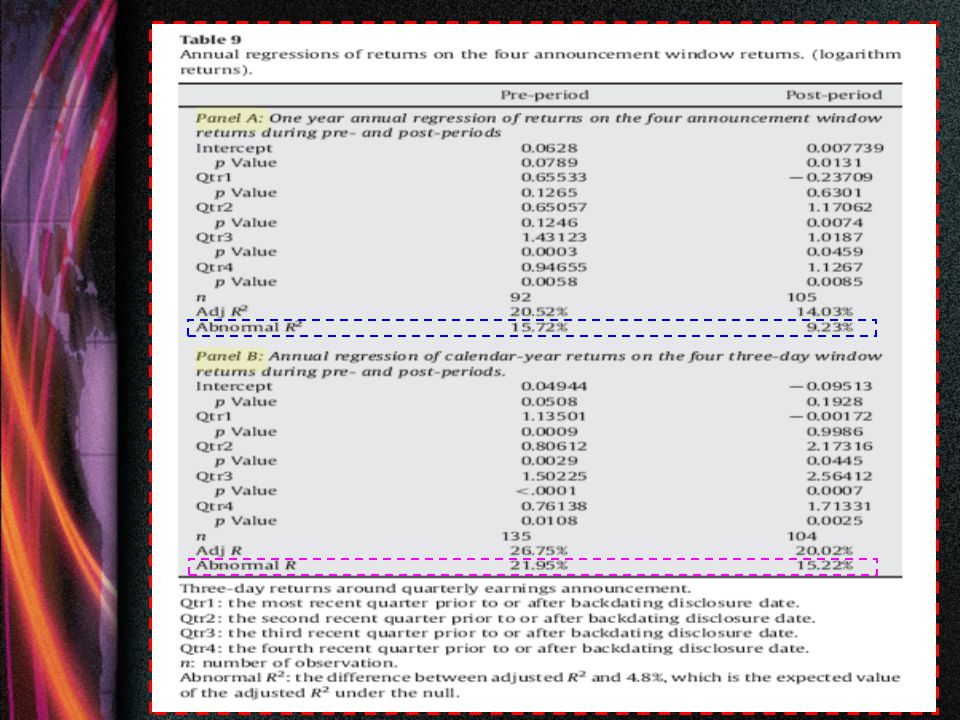

Other Measure of Quality of Reported Earning Use Ball and Shivakumar (2008) Approach Use R 2 from a regression of securities calendar-year returns on their four earnings announcement returns To capture the relative in formativeness of quarterly earnings announcement in providing new information to the public in providing new information to the public

Approach Use R 2 from a regression of securities calendar-year returns on their four earnings announcement returns To capture the relative in formativeness of quarterly earnings announcement in providing new information to the public in providing new information to the public")

45

Cont… The purpose to: –Testing whether market participants perceive quarterly earnings to be less informative in the post-backdating periods. –Testing whether the relative in formativeness of accounting numbers would differ during pre- and post- periods.

47

Control for a Chain of Potentially Significant Event Items related to backdating: –unexpected costs –Accounting restatements –Litigation –Delays in reporting –CEO turnover –Threat of delisting lead to higher information risk

48

Cont… With use: –Include the legal and professional costs associated with the backdating investigation as reported in company 10-K and 10-Qs. –Include an indicator variable equal to 1 if the firm reports an internal control weakness stemming from the investigation and this indicator variable is not significant while our main result holds. –Create an indicator variable equal to 1 if the firm is ultimately cleared and 0 otherwise.

49

Cont… Measure reporting delay in two ways: –With an indicator variable equal to 1 if the delay in the post-backdating period is greater than the average reporting delay for the firm from the pre back dating period. –Take the difference in the delay between the post-backdating delay and average pre-backdating delay and scale the result by the average pre- backdating delay. Result: –Variable insignificant and does not affect information risk.

50

NASDAQ Market Return Because 93% of our treatment group firms are from NASDAQ stock exchange. Treatment Use: –the residual over the three-day period (−1,1) around earnings announcement dates to calculate abnormal returns. –two-day (−1 and 0) cumulative abnormal returns as our dependent variable. The results support our hypothesis that ERC is significantly lower in the post-backdating period than in the pre-backdating period.

around earnings announcement dates to calculate abnormal returns. –two-day (−1 and 0) cumulative abnormal returns as our dependent variable. The results support our hypothesis that ERC is significantly lower in the post-backdating period than in the pre-backdating period..")

51

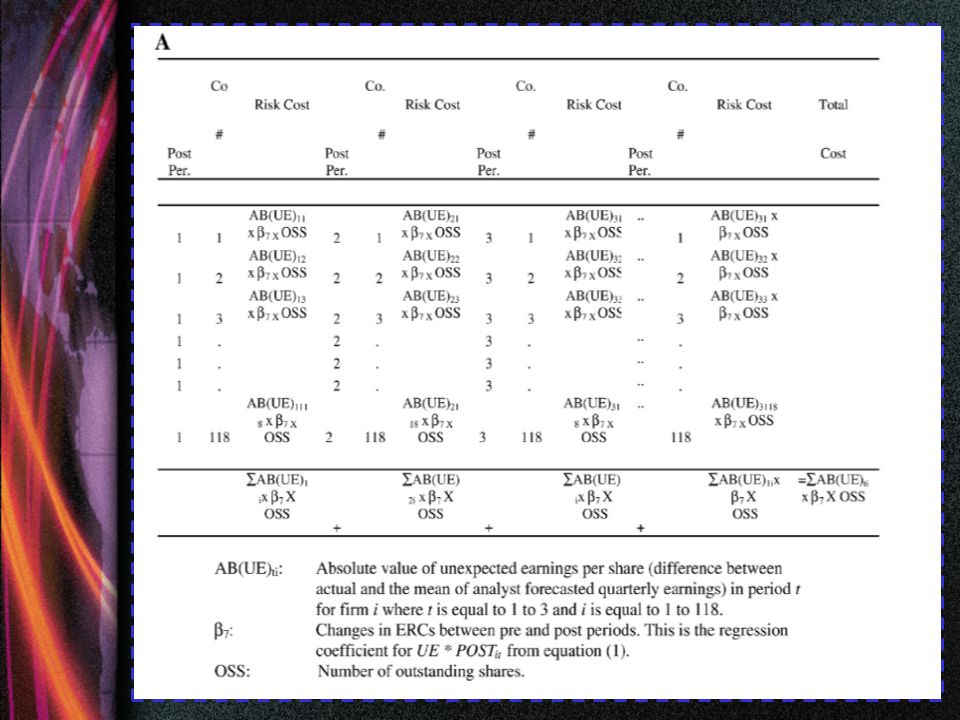

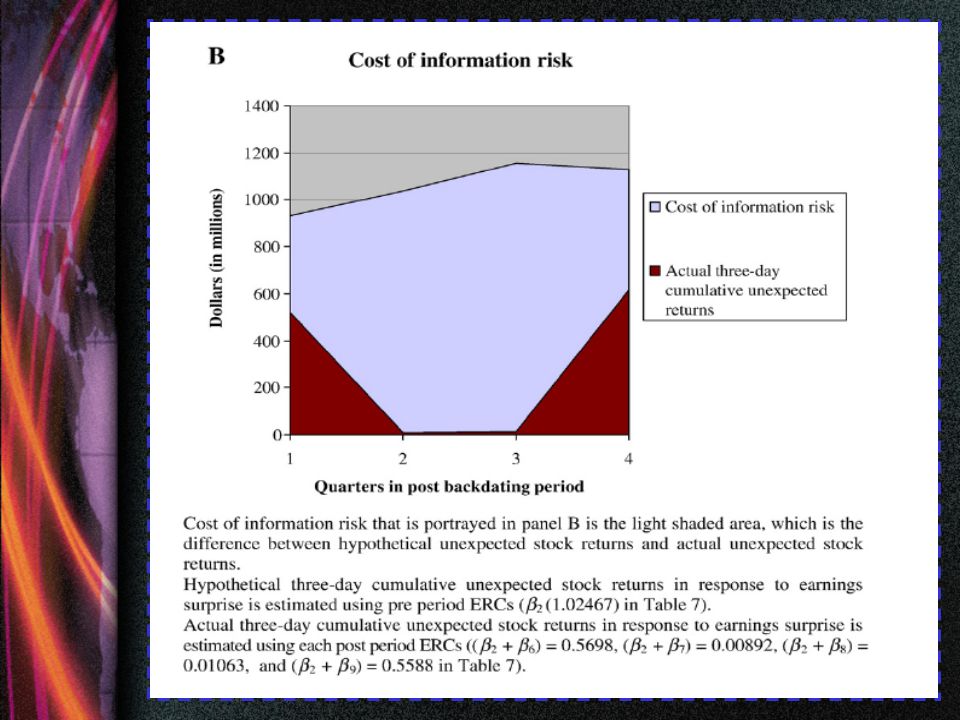

Economic Sensitivity of Backdating Treatment: –Estimate the information risk cost as a result of the declined ERCs in the post-backdating periods. –Calculation of information risk cost is based on slope coefficient in the regression of abnormal returns on earnings surprises over the three-day period.

54

Summary This study investigate the effect of illegal corporate acts as stock option backdating on the “information risk” of companies accused of this crime. compare the earnings' response coefficients (ERC) for companies charged with backdating for periods before and after it was revealed that these companies allegedly engaged in these activities. Results indicate that ERCs decline significantly after backdating scandals, supporting a conclusion that being accused of manipulating the grant dates of stock options (backdating) conveys the signal that other financial information such as earnings numbers are noisier and/or less reliable than previously assumed.

for companies charged with backdating for periods before and after it was revealed that these companies allegedly engaged in these activities. Results indicate that ERCs decline significantly after backdating scandals, supporting a conclusion that being accused of manipulating the grant dates of stock options (backdating) conveys the signal that other financial information such as earnings numbers are noisier and/or less reliable than previously assumed..")

55

Cont… The change in earnings response coefficient also provides evidence explaining the costs that backdating firms have incurred that are in addition to the direct cash flow costs of the scandal, such as tax and litigation costs. ERC significantly decreased after backdating which is consistent with an increase in the cost of capital, though the decline in ERC does not appear to be permanent. Results are consistent with the conclusion that a change in information risk for firms caught backdating stock options may account for a portion of the unexplained decrease in company market value.

Presentasi serupa

>")

>")

menemukan bahwa struktur kepemilikan.>")

. Jenis Perancangan Riset Jenis perancangan mana yg akan digunakan ? Peneliti perlu memikirkan tentang apa yang mereka inginkan.>")