Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Earnings Management in Response to Corporate Tax Rate Changes: Evidence from the 1986 Tax Reform Act David A. Guenther (1994) Presentation by: Oktavia 0806479074

Presentation by: Oktavia")

2

OUTLINE Latar belakang penelitian Dasar teori Hipotesis penelitian Metodologi penelitian Hasil penelitian Robustness test Kesimpulan

3

Latar belakang penelitian Diefektifkannya Tax Reform Act 1986 (TRA), menyebabkan tarif pajak badan yang semula 46% diturunkan menjadi 34%. Banyak penelitian yang melakukan penelitian mengenai manajemen laba. Dengan mengetahui tipe accruals apa yang paling mungkin mempengaruhi tax savings, maka pengujian yang lebih baik dapat dilakukan.

4

Dasar Teori Hubungan antara manajemen dari laba fiskal dan laba akuntansi Dalam rangka mengurangi laba fiskal, manajer dapat melakukan dua hal yaitu: mempercepat pengakuan beban dan atau menangguhkan pendapatan. Perusahaan yang menangguhkan laba fiskal, biasanya juga akan menangguhkan laba pada laporan keuangannya.

5

Dasar Teori ………………… Cont’d Manajemen laba dan accounting accruals Ada 2 tipe accruals menurut Choi et al. (1991) yaitu non-current accruals dan current accruals. Penelitian ini hanya menggunakan current accruals, karena current accruals diharapkan berpengaruh besar terhadap laba fiskal

yaitu non-current accruals dan current accruals. Penelitian ini hanya menggunakan current accruals, karena current accruals diharapkan berpengaruh besar terhadap laba fiskal.")

6

Hipotesis Penelitian H1: Perusahaan akan memiliki current accruals yang negatif pada tahun sebelum diefektifkannya TRA 1986. H2: Perusahaan yang akhir tahun fiskalnya adalah akhir bulan Juni, akan memiliki current accruals negatif yang lebih besar pada tahun sebelum diefektifkannya TRA 1986 daripada perusahaan lainnya.

7

H3: Current accruals pada tahun sebelum diefektifkannya TRA 1986 akan berhubungan negatif dengan ukuran perusahaan. H4: Current accruals pada tahun sebelum diefektifkannya TRA 1986 akan berhubungan positif dengan tingkat utang. H5: Current accruals pada tahun sebelum diefektifkannya TRA 1986 akan berhubungan negatif dengan tingkat kepemilikan manajer atas perusahaan.

8

Metodologi Penelitian Sampel Penelitian Data penelitian diperoleh dari 1990 COMPUSTAT Annual Industrial file. Sampel yang digunakan pada penelitian ini harus memenuhi kriteria sebagai berikut: Perusahaan bergerak di sektor manufaktur, wholesale, retail, dan jasa Perusahaan memiliki kelengkapan data yang diperlukan pada penelitian ini.

9

Metodologi Penelitian …… Cont’d Periode Penelitian Periode estimasi adalah tahun 1972 sampai 1984 Periode prediksi adalah tahun 1985 sampai 1988

10

Metodologi Penelitian …… Cont’d Ukuran dari current accruals: model expected current accruals dideflate dengan total asset pada awal tahun:

11

Metodologi Penelitian …… Cont’d Perusahaan sampel yang diidentifikasi tidak merespon penurunan tarif pajak dengan menurunkan accounting accruals dibagi 2: (1)perusahaan yang dikenakan Alternative Minimum Tax (AMT) dan (2)(2) perusahaan yang memperoleh kompensasi kerugian.

perusahaan yang dikenakan Alternative Minimum Tax (AMT) dan (2)(2) perusahaan yang memperoleh kompensasi kerugian.")

12

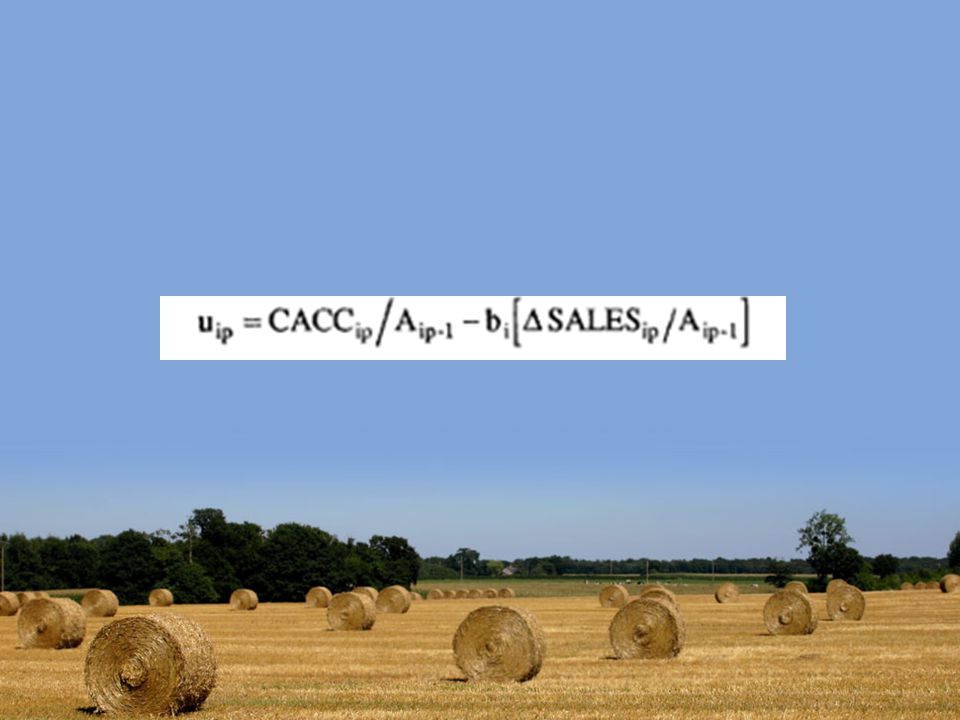

Metodologi Penelitian …… Cont’d Pengujian dari manajemen laba pada penelitian ini berdasarkan prediksi error dari model expected current accruals. Estimasi parameter yang didapat dari regresi model ini digunakan untuk memperoleh expected current accruals untuk periode prediksi. Prediksi error dari tiap periode prediksi p(u ip ) dihitung dengan cara sebagai berikut:

dihitung dengan cara sebagai berikut:.")

14

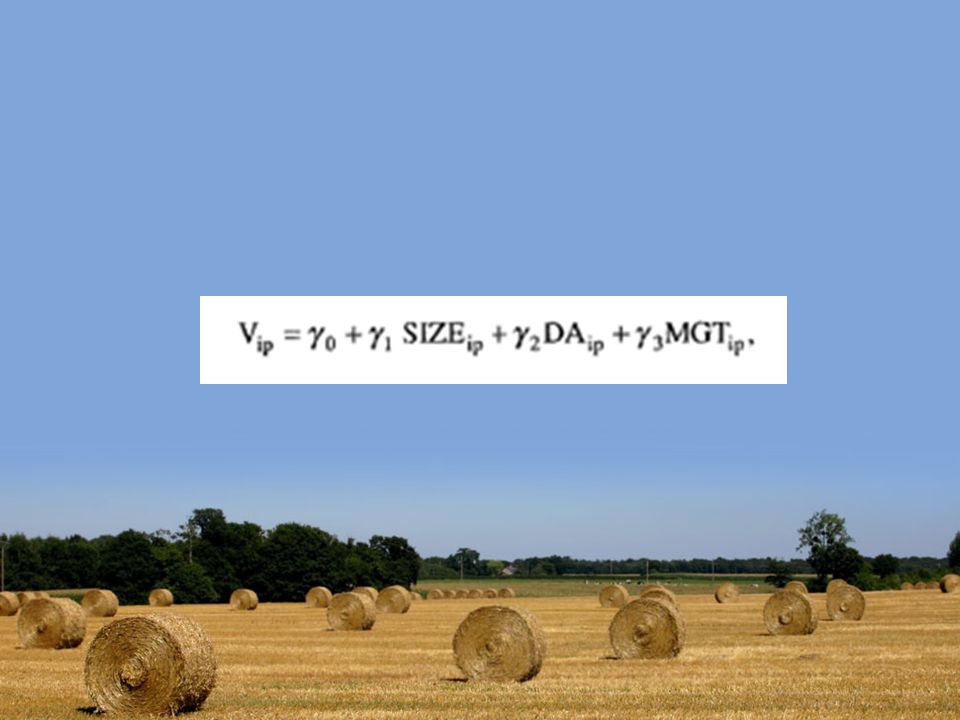

Metodologi Penelitian …… Cont’d untuk memperoleh standardized prediction error (V ip ), maka prediksi error (u ip ) dibagi dengan estimasi standar deviasi yang diperoleh dari regresi model expected current accruals (periode estimasi, 1972- 1984). Setelah V ip diperoleh, maka dilakukanlah pengujian hipotesis dengan model regresi berikut ini:

16

Hasil Penelitian Hasil regresi dari perusahaan dengan akhir tahun fiskalnya adalah akhir bulan Desember, kecuali perusahaan yang dikenakan AMT dan perusahaan yang memperoleh kerugian Tabel 2

17

Hasil Penelitian hasil regresi dari perusahaan dengan akhir tahun fiskalnya adalah akhir bulan Mei, Juni, atau Juli, kecuali perusahaan yang dikenakan AMT dan perusahaan yang memperoleh kerugian Tabel 3

18

Robustness Test Persamaan dire-estimasi untuk calendar year firms pada tahun 1986 dengan menambah 22 variabel penjelas Tes kedua didesign untuk mengontrol situasi dimana faktor ekonomi lebih dominan menyebabkan current accrual yang negative daripada penurunan tarif pajak.

19

Kesimpulan Current accrual untuk perusahaan besar adalah negatif dan signifikan pada tahun sebelum diefektifkannya TRA 1986. Current accrual juga berhubungan positif dan signifikan dengan tingkat utang pada tahun sebelum diefektifkannya TRA 1986, tetapi tidak berhubungan dengan kepemilikan manajerial.

20

End of Session Thank You

Presentasi serupa

>")

Herni Kurniawati 0806479055.>")

Review Artikel UAC TEORI AKUNTANSI Dosen: Prof. DR. Rahmawati, M.Si, Ak Magister Akuntansi FE UNS.>")

sebesar PENGENDALIAN BIAYA FISKAL>")