Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

MENILAI FAKTOR EKSTERNAL

HAKIKAT AUDIT EKSTERNAL Tujuan Audit Eksternal membuat daftar terbatas mengenai bebagai peluang yang dapat mnguntungkan perusahaan dan berbagai ancaman yang harus dihindari Audit eksternal tidak ditujukan untuk membuat daftar yang panjang mengenai setiap faktor yang mungkin dapat mempengaruhi bisnis melainkan ditujukan untuk mengidentifikasi variabel – variabel kunci yang dapat memberikan respon yang dapat dilaksanakan

2

KEKUATAN – KEKUATAN EKSTERNAL UTAMA

Kekuatan eksternal dibagi 5, yaitu : Kekuatan Ekonomi Kekuatan sosial, budaya, demografi dan lingkungan Kekuatan politik, pemerintahan dan hukum Kekuatan tekhnologi Kekuatan persaingan

3

Gambar Hubungan Antara Kekuatan – Kekuatan Eksternal Utama dan Perusahaan

4

Variabel – Variabel Ekonomi Utama Yang Harus DiAWASI.

Faktor – faktor import dan eksport Pergeseran permintaan untuk berbagai kategori barang dan jasa Perbedaan penghasilan menurut daerah dan kelompok konsumen Fluktuasi harga Ekspor tenaga kerja dan modal Kebijakan moneter Kebijakan fisikal Tarif pajak Pergeseran ekonomi jasa di Amerika Serikat Ketersediaan kredit Tingkat dari penghasilan yang dapat dibelanjakan (Dispsable Income) Kecenderungan orang – orang untuk belanja Suku bunga Tingkat inflasi Tingkat pasar uang Defisit anggaran pemerintahan federal Trend produk domestik bruto Pola konsumsi Trend pengangguran Tingkat produktivitas pekerja Nilai dolar di pasar dunia Tren pasar saham Keadaan ekonomi negara – negara asing

Kecenderungan orang – orang untuk belanja. Suku bunga. Tingkat inflasi. Tingkat pasar uang. Defisit anggaran pemerintahan federal. Trend produk domestik bruto. Pola konsumsi. Trend pengangguran. Tingkat produktivitas pekerja. Nilai dolar di pasar dunia. Tren pasar saham. Keadaan ekonomi negara – negara asing.")

5

Kekuatan Sosial, Budaya, Demografi, dan Lingkungan

6

Kekuatan Politik, Pemerintahan dan Hukum

7

Kekuatan Tekhnologi Kekuatan tekhnologi menggambarkan peluang dan ancaman utama yang harus dipertimbangkan dalam merumuskan strategi Kemajuan tekhnologi adalah : Mempengaruhi produk, jasa, pasar, pemasok, distributor, pelanggan, pesaing, proses manufaktur, praktek pemasaran dan posisi bersaing Dapat menciptakan pasar baru Mengembangkan produk baru yang lebih baik Mengubah posisi biaya bersaing Membuat produk dan jasa yang sudah ada menjadi ketinggalan jaman

8

Mengurangi atau menghilangkan hambatan biaya

Menciptakan rangkaian produksi yang lebih pendek Mengurangi keterampilan teknis dan menghasilkan perubahan nilai serta harapan karyawan, manager dan pelanggan. Menciptakan keunggulan kompetitif

9

Kekuatan Persaingan Pertanyaan kunci tentang pesaing

Apa kekuatan pesaing utama ? Apa kelemahan pesaing utama ? Apa sasaran dan strategi pesaing utama ? Bagaimana pesaing utama akan merespon tren ekonomi, sosial, budaya, demografi, lingkungan, politik, hukum, tekhnologi dan persaingan saat ini yang mempengaruhi industri kita ? Seberapa rentan pesaing utama terhadap serangan balik pesaing kita ? Seberapa rentan pesaing kita terhadap seragan balik pesaing utama kita ? Bagaimana posisi produk atau jasa kita dibanding dengan posisi produk atau jasa pesaing utama kita ?

10

Sejauh mana perusahaan baru masuk dan perusahaan lama keluar dri industri kita ?

Faktor – faktor utama apa yang telah membuat kita berada pada posisi persaingan dalam industri ini ? Bagaimana perubahan peringkat penjualan dan laba pesaing utama dalam beberapa tahun terakhir ini ? Mengapa peringkat itu berubah sedemikian rupa ? Bagaimana sifat hubungan antara pemasok dan distributor dalam industri ini ? Sampai seberapa jauh produk – produk atau jasa – jasa pengganti dapat mengancam para pesaing dalam industri ini ?

11

Model Lima Kekuatan Persaingan

12

Analisis Industri Matriks Evaluasi Faktor Eksternal

16

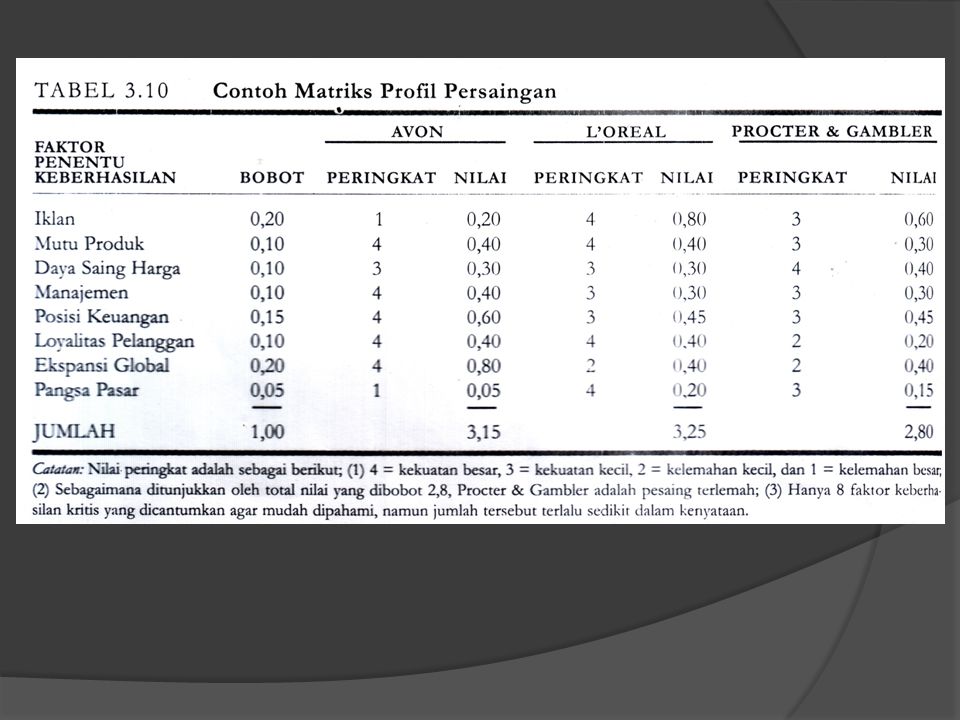

Matriks Profil Persaingan

20

KUIS ( Di kumpulkan hari ini )

Carilah peluang dan ancaman tentang perguruan tinggi saudara ( Universitas wiraraja sumenep ) ? Buatlah matrik evaluasi faktor eksternal dari perguruan tinggi saudara ? Buatlah matrik profil persaingan / CPM fakultas ekonomi dengan fakultas ilmu administrasi Universitas wiraraja sumenep ?

Buatlah matrik evaluasi faktor eksternal dari perguruan tinggi saudara Buatlah matrik profil persaingan / CPM fakultas ekonomi dengan fakultas ilmu administrasi Universitas wiraraja sumenep")

Presentasi serupa