Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

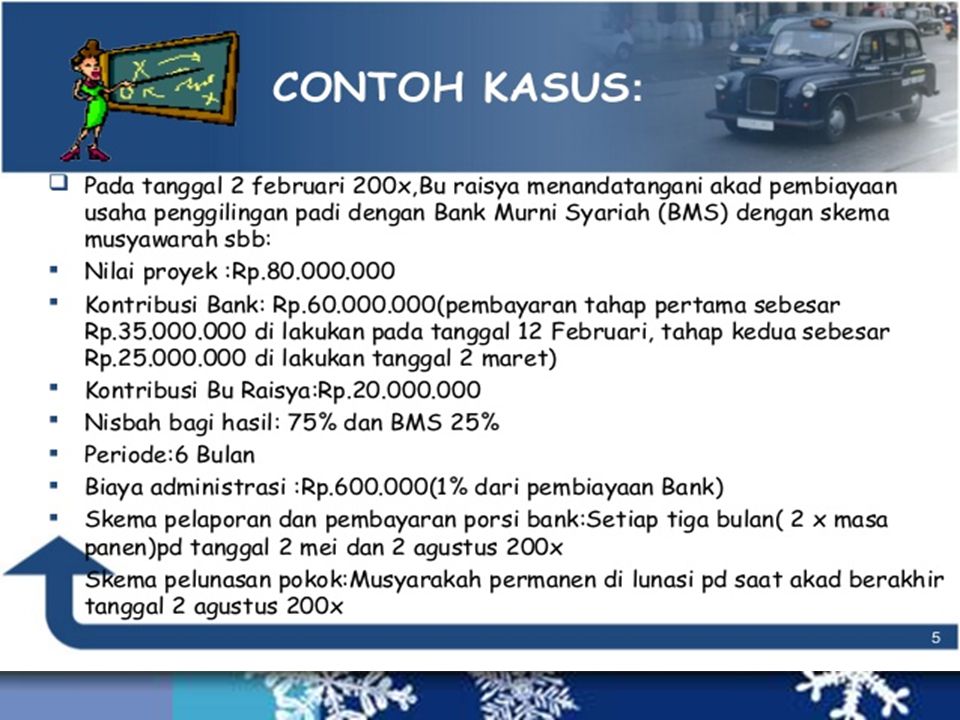

1

Mudharabah dan musyarakah

Disusun untuk Memenuhi Tugas Sistem Operasional Bank Syariah A Dosen Pengampu : H. Gita Danupranata, SE., MSI. Oleh : M. Rudy. A Sumiyem M. Abrar Meita Masfufah Sarah Aprilia Masdi Linda Papuangan Annisa fitriani zulfah

2

Pengertian mudharabah

Mudharabah berasal dari kata dharb, berarti memukul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha. secara tehnis, mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shohibul maal) menyediakan seluruh (100%) modal, sedangkan pihak kedua menjadi pengelola.

menyediakan seluruh (100%) modal, sedangkan pihak kedua menjadi pengelola.")

3

Keuntungan usaha dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat dari kelalaian si pengelola. Jika kerugian akibat dari kelalaian pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut.

4

Dasar Hukum Mudharabah

Dalam Al-Qur’an QS. al-Nisa’ ayat 29: “Hai orang yang beriman! Janganlah kalian saling memakan (mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela di antaramu…”. QS. al-Ma’idah ayat 1: “Hai orang yang beriman! Penuhilah akad-akad itu….” QS. al-Baqarah ayat 283: “…Maka, jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya dan hendaklah ia bertakwa kepada Allah Tuhannya…”.

harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela di antaramu… . QS. al-Ma’idah ayat 1: Hai orang yang beriman! Penuhilah akad-akad itu…. QS. al-Baqarah ayat 283: …Maka, jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya dan hendaklah ia bertakwa kepada Allah Tuhannya… .")

5

Dalam Hadis Nabi Hadis Nabi riwayat Thabrani: “Abbas bin Abdul Muthallib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada mudharib-nya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (mudharib) harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas itu didengar Rasulullah, beliau membenarkannya.” (HR. Thabrani dari Ibnu Abbas).

harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas itu didengar Rasulullah, beliau membenarkannya. (HR. Thabrani dari Ibnu Abbas).")

6

Rukun dan syarat Rukun dan syarat pembiayaan

Shahibul maal dan mudharib harus cakap hukum Pernyataan ijab dan Kabul => dengan memperhatikan : Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak (akad) Penerimaan dari penawaran dilakukan pada saat kontrak Akad dituangkan secara tertulis, melalui korespondensi, atau dengan menggunakan cara-cara komunikasi modern Modal ialah sejumlah uang dan/atau asset yang diberikan oleh shahibul maal kepada mudharib untuk tujuan usaha dengan syarat: Harus diketahui junlah dan jenisnya Dapat berbentuk uang atau barang yang dinilai. Jika dalam bentuk asset, harus dinilai pada waktu akad Tidak berbentuk piutang dan harus dibayarkan kepada mudharib, baik secara bertahap maupun tidak, sesuai dengan kesepakatan dalam akad

Penerimaan dari penawaran dilakukan pada saat kontrak. Akad dituangkan secara tertulis, melalui korespondensi, atau dengan menggunakan cara-cara komunikasi modern. Modal ialah sejumlah uang dan/atau asset yang diberikan oleh shahibul maal kepada mudharib untuk tujuan usaha dengan syarat: Harus diketahui junlah dan jenisnya. Dapat berbentuk uang atau barang yang dinilai. Jika dalam bentuk asset, harus dinilai pada waktu akad. Tidak berbentuk piutang dan harus dibayarkan kepada mudharib, baik secara bertahap maupun tidak, sesuai dengan kesepakatan dalam akad.")

7

Rukun dan syarat pembiayaan (lanjutan)

Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal, dengan syarat yang harus dipenuhi : Harus diperuntukan bagi kedua pihak dan tidak boleh diisyaratkan untuk satu pihak Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan pada waktu kontrak disepakati dan harus dalam bentuk prosentasi (nisbah) dari keuntungan sesuai kesepakatan. Perubahan nisbah harus berdasarkan kesepakatan Penyedia dana menanggung semua kerugian akibat dari mudharabah, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan

dari keuntungan sesuai kesepakatan. Perubahan nisbah harus berdasarkan kesepakatan. Penyedia dana menanggung semua kerugian akibat dari mudharabah, dan pengelola tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan.")

8

Rukun dan syarat pembiayaan (lanjutan)

Kegiatan usaha oleh pengelola (mudharib), sebagai perimbangan modal yang disediakan oleh penyedia dana, harus memperhatikan : Kegiatan usaha adalah hak ekslusif mudharib, tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan pengawasan. Penyedia dana tidak boleh mempersempit tindakan pengelola sedemikian rupa yang dapat menghalangi tercapainya tujuan mudharabah, yaitu keuntungan. Pengelola tidak boleh menyalahi hukum syariah Islam dalam tindakannya yang berhubungan dengan mudharabah, dan harus mematuhi kebiasaan yang berlaku dalam aktifitas itu

, sebagai perimbangan modal yang disediakan oleh penyedia dana, harus memperhatikan : Kegiatan usaha adalah hak ekslusif mudharib, tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan pengawasan. Penyedia dana tidak boleh mempersempit tindakan pengelola sedemikian rupa yang dapat menghalangi tercapainya tujuan mudharabah, yaitu keuntungan. Pengelola tidak boleh menyalahi hukum syariah Islam dalam tindakannya yang berhubungan dengan mudharabah, dan harus mematuhi kebiasaan yang berlaku dalam aktifitas itu.")

9

Jenis-jenis mudharabah

Secara umum mudharabah terdiri dari dua jenis, yaitu: 1. Mudharabah muthlaqah adalah mudharabah dimana pemilik dana memberikan kebebasan kepada pengelola dana dalam pengelolaan investasinya. 2. Mudharabah muqayyadah adalah mudharabah dimana pemilik dana memberikan batasan kepada pengelola dana, antara lain mengenai tempat, cara dan atau obyek investasi. Seiring dengan perkembangannya, ada satu jenis mudharabah lagi yaitu “Mudharabah Musytarakah”. Mudharabah musytarakah adalah bentuk mudharabah dimana pengelola dana menyertakan modal atau dananya dalam kerjasama investasi.

10

Skema mudharabah

11

Penjelasan skema Nasabah mengajukan pembiyaan kepada bank untuk memperoleh modal usaha .Bank memberikan modal sebesar 100% untuk di kelola oleh nasabah yang memiliki keahlian tertentu.ketika akad berlangsung telah ditentukan proporsi bagi hasilnya.jika terjadi kerugian ketika menjalankan usaha yang bukan merupakan kelalaian nasabah maka kerugian di tanggung oleh bank.setelah proses usaha berjalan lalu keuntungan dibagi sesuai ketentuan nisbah.selain itu nasabah juga mengembalikan modal pokok kepada bank.

12

Pengertian musyarakah

Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan sedangkan risiko berdasarkan porsi kontribusi dana. Musyarakah yaitu pembiayaan berdasarkan akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, di mana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

13

Dasar hukum musyarakah

dalam Al-Qur'an QS. Shad ayat 24: "…Dan sesungguhnya kebanyakan dari orang-orang yang bersyarikat itu sebagian dari mereka berbuat zalim kepada sebagian lain, kecuali orang yang beriman dan mengerjakan amal shaleh; dan amat sedikitlah mereka ini…." QS. al-Ma’idah [5]: 1: “Hai orang yang beriman! Penuhilah akad-akad itu….”

14

Dalam al-hadist Hadis riwayat Abu Daud dari Abu Hurairah, Rasulullah SAW berkata: “Allah swt. berfirman: ‘Aku adalah pihak ketiga dari dua orang yang bersyarikat selama salah satu pihak tidak mengkhianati pihak yang lain. Jika salah satu pihak telah berkhianat, Aku keluar dari mereka.” (HR. Abu Daud, yang dishahihkan oleh al-Hakim, dari Abu Hurairah). Hadis Nabi riwayat Tirmidzi dari ‘Amr bin ‘Auf: “Perdamaian dapat dilakukan di antara kaum muslimin kecuali perdamaian yang mengharamkan yang halal atau menghalalkan yang haram; dan kaum muslimin terikat dengan syarat-syarat mereka kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram.”

. Hadis Nabi riwayat Tirmidzi dari ‘Amr bin ‘Auf: Perdamaian dapat dilakukan di antara kaum muslimin kecuali perdamaian yang mengharamkan yang halal atau menghalalkan yang haram; dan kaum muslimin terikat dengan syarat-syarat mereka kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram.")

15

Rukun dan syarat musyarakah

Rukun Musyarakah antara lain : a. Ijab-kabul (sighah) adalah adanya kesepakatan antara kedua belah pihak yang bertransakasi. b. Dua pihak yang berakad (‘aqidani) dan memiliki kecakapan melakukan pengelolaan harta c. Objek aqad (mahal) yang disebut juga ma’qud alaihi, yang mencakup modal atau pekerjaan d. Nisbah bagi hasil

adalah adanya kesepakatan antara kedua belah pihak yang bertransakasi. b. Dua pihak yang berakad (‘aqidani) dan memiliki kecakapan melakukan pengelolaan harta. c. Objek aqad (mahal) yang disebut juga ma’qud alaihi, yang mencakup modal atau pekerjaan. d. Nisbah bagi hasil.")

16

Lanjutan ... Syarat – syarat syirkah secara umum sebagai berikut:

1) Perserikatan merupakan transaksi yang bisa diwakilkan, menurut Iman Hanafi, semua jenis syirkah mengandung arti perwakilan. Berarti salah satu pihak diperbolehkan untuk menerima atau mengirimkan wakilnya untuk bertindak hukum terhadap objek perserikatan sesuai dengan izin pihak – pihak lainnya. 2) Presentase pembagian keuntunagn untuk masing-masing pihak yang berserikat hendaknya diketahui ketika berlangsungnya akad. 3) Keuntungan untuk masing – masing pihak ditentukan secara global berdasarkan presentase tertentu sesuai kesepakatan, tidak boleh ditentukan dalam jumlah tertentu/pasti.

Perserikatan merupakan transaksi yang bisa diwakilkan, menurut Iman Hanafi, semua jenis syirkah mengandung arti perwakilan. Berarti salah satu pihak diperbolehkan untuk menerima atau mengirimkan wakilnya untuk bertindak hukum terhadap objek perserikatan sesuai dengan izin pihak – pihak lainnya. 2) Presentase pembagian keuntunagn untuk masing-masing pihak yang berserikat hendaknya diketahui ketika berlangsungnya akad. 3) Keuntungan untuk masing – masing pihak ditentukan secara global berdasarkan presentase tertentu sesuai kesepakatan, tidak boleh ditentukan dalam jumlah tertentu/pasti.")

17

Jenis-jenis musyarakah

Syirkah mufawadah Yaitu kerja sama atau percampuran dana antara dua pihak atau lebih dengan porsi dana yang sama. 2. Syirkah Al-‘Inan Yaitu kerja sama atau percampuran dana anatara dua pihak atau lebih dengan porsi dana yang tidak mesti sama. 3. Syirkah wujuh Yaitu kerja sama atau percampuran antara pihak pemilik dana dengan pihak lain yang memiliki kredibilitas ataupun kepercayaan. Syirkah wujuh dinamakan demikian karena syirkah ini hanya mengandalkan wujuh (wibawah dan nama baik) para anggota, pembagian untung rugi dilakukan secara negosiasi diantara para anggota.

para anggota, pembagian untung rugi dilakukan secara negosiasi diantara para anggota.")

18

Lanjutan... 4. Syirkah ‘abdan Yaitu kerja sama atau percampuran tenaga atau profesionalisme antara dua pihak atau lebih (kerja sama profesi). Contoh perkongsian ini antara lain: - beberapa penjahit yang membuka toko jahit mengerjakan pesanan secara bersama - perkongsian antara insinyur listrik, tukang kayu, toko bangunan dalam suatu kontrak pembangunan rumah. 5. Syirkah Al-Mudharabah Yaitu kerja sama atu percampuran dana antara pihak pemilik dana dengan pihak lain yang memiliki profesionalisme atau tenaga. Dasar Al-Qur’an tentang Mudahrabah: Al Muzammil: 20.

. Contoh perkongsian ini antara lain: - beberapa penjahit yang membuka toko jahit mengerjakan pesanan secara bersama - perkongsian antara insinyur listrik, tukang kayu, toko bangunan dalam suatu kontrak pembangunan rumah. 5. Syirkah Al-Mudharabah Yaitu kerja sama atu percampuran dana antara pihak pemilik dana dengan pihak lain yang memiliki profesionalisme atau tenaga. Dasar Al-Qur’an tentang Mudahrabah: Al Muzammil: 20.")

19

BEBERAPA KETENTUAN PEMBIAYAAN MUSYARAKAH Fatwa DSN No

BEBERAPA KETENTUAN PEMBIAYAAN MUSYARAKAH Fatwa DSN No. 08/DSN-MUI/IV/2000 Ijab dan qabul harus dinyatakan dalam akad dengan memperhatikan hal-hal sbb.: Penawaran dan permintaan harus secara eksplisit menunjukkan tujuan akad Penerimaan dan penawaran dilakukan pada saat kontrak Akad dituangkan secara tertulis

20

Lanjutan... Pihak-pihak yang berakad harus cakap hukum: Kompeten

Menyediakan dana dan pekerjaan Memiliki hak mengatur aset musyarakah dalam proses bisnis normal Memberi wewenang kepada mitra yang lain untuk mengelola aset dengan memperhatikan kepentingan mitranya Tidak diijinkan mencairkan atau menginvestasikan dana untuk kepentingannya sendiri.

21

Lanjutan... 3. Obyek akad Modal. Modal dapat berupa uang tunai atau aset bisnis. Jika modal berbentuk aset, terlebih dulu harus dinilai dengan tunai dan disepakati oleh semua pihak. Modal tidak boleh dipinjamkan atau dihadiahkan kepada pihak lain. Pada prinsipnya tidak ada jaminan. Namun untuk menghindari penyimpangan, LKS dapat meminta jaminan.

22

Lanjutan... b. Kerja. Partisipasi dalam pekerjaan merupakan dasar pelaksanaan musyarakah; akan tetapi kesamaan porsi kerja bukan merupakan syarat. Seorang mitra boleh melakukan pekerjaan lebih dari mitra yang lain, dan dalam hal ini ia boleh menuntut bagian keuntungan tambahan bagi dirinya. Setiap mitra melaksanakan pekerjaan atas nama pribadi dan wakil dari mitranya. Kedudukan masing-masing dalam organisasi harus dijelaskan dalam kontrak.

23

Lanjutan... c. Keuntungan Keuntungan harus dikuantifikasikan.

Dibagikan secara propossional atas dasar keuntungan, dan tidak ada jumlah yang ditetapkan di awal. Seorang mitra boleh mengusulkan, bahwa jika keuntungan melebihi jumlah tertentu, kelebihan atas prosentase itu diberikan kepadanya. Sistem pembagian keuntungan harus jelas tertuang dalam akad. d. Kerugian Kerugian harus dibagi di antara para mitra secara proporsional menurut saham masing-masing dalam modal.

24

Gradual purchase of bank share

Skema musyarakah 70% 30% Laba ISLAMIC BANK 70 % 30 % PARTNER syirkah Shahibul maal 1 Shahibul mal 2 Kemitraan usaha Rugi 70% 30% Gradual sale of its share Gradual purchase of bank share

25

Penjelasan skema Nasabah mengajukan pembiyaan kepada bank dengan akad musyarakah untuk mendapatkan tambahan modal. Antara nasabah dan bank saling berkontribusi dalam usaha ini dalam hal ini antara kedua belah pihak saling bekerja sama dalam mengelola usaha yang mana keuntunganya dibagi sesuai kesepakatan ,jika terjadi kerugian maka di tanggung bersama sama dan tidak ada pihak yang dirugikan

27

TERIMA KASIH

Presentasi serupa

>")

>")

>")

>")