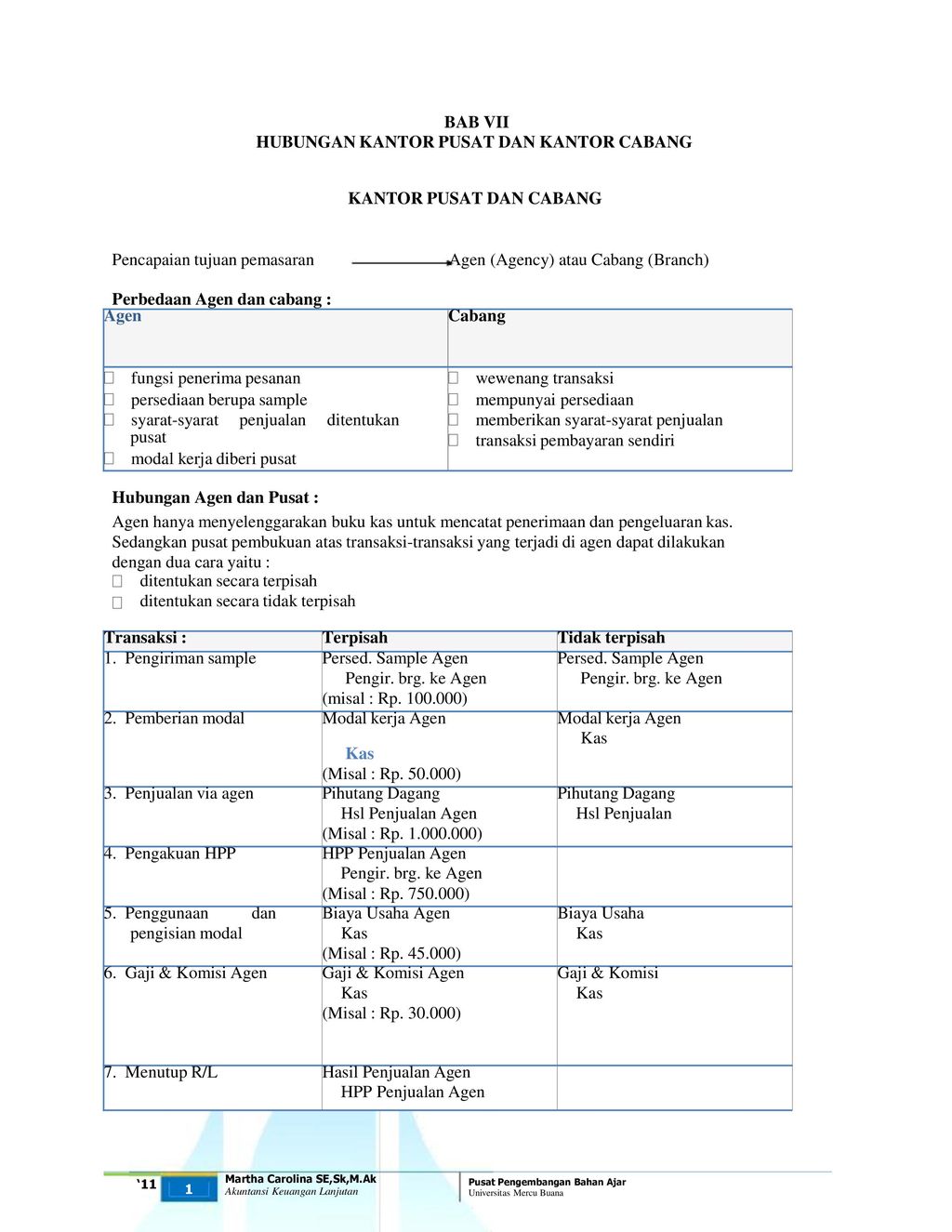

BAB VII Agen Cabang • fungsi penerima pesanan HUBUNGAN KANTOR PUSAT DAN KANTOR CABANG KANTOR PUSAT DAN CABANG Pencapaian tujuan pemasaran Agen (Agency) atau Cabang (Branch) Perbedaan Agen dan cabang : Hubungan Agen dan Pusat : Agen hanya menyelenggarakan buku kas untuk mencatat penerimaan dan pengeluaran kas. Sedangkan pusat pembukuan atas transaksi-transaksi yang terjadi di agen dapat dilakukan dengan dua cara yaitu : Agen Cabang • fungsi penerima pesanan • persediaan berupa sample • syarat-syarat penjualan ditentukan pusat • modal kerja diberi pusat • wewenang transaksi • mempunyai persediaan • memberikan syarat-syarat penjualan • transaksi pembayaran sendiri • ditentukan secara terpisah ditentukan secara tidak terpisah Transaksi : Terpisah Tidak terpisah 1. Pengiriman sample Persed. Sample Agen Pengir. brg. ke Agen (misal : Rp. 100.000) 2. Pemberian modal Modal kerja Agen Kas (Misal : Rp. 50.000) 3. Penjualan via agen Pihutang Dagang Hsl Penjualan Agen (Misal : Rp. 1.000.000) Hsl Penjualan 4. Pengakuan HPP HPP Penjualan Agen (Misal : Rp. 750.000) 5. Penggunaan dan pengisian modal Biaya Usaha Agen (Misal : Rp. 45.000) Biaya Usaha 6. Gaji & Komisi Agen Gaji & Komisi Agen (Misal : Rp. 30.000) Gaji & Komisi 7. Menutup R/L Hasil Penjualan Agen ‘11 Martha Carolina SE,Sk,M.Ak Akuntansi Keuangan Lanjutan 1 Pusat Pengembangan Bahan Ajar Universitas Mercu Buana

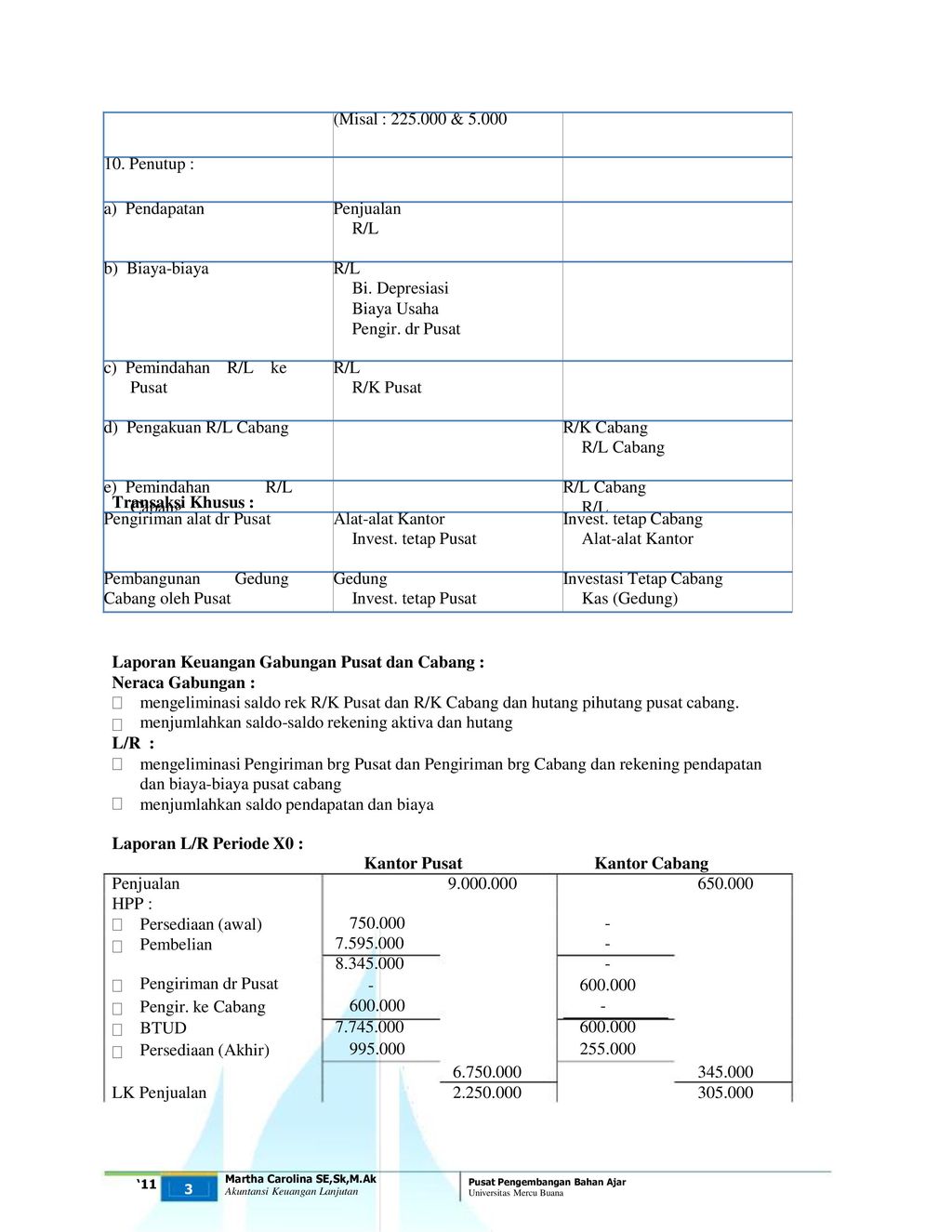

750.000 - Pengiriman alat dr Pusat Alat-alat Kantor (Misal : 225.000 & 5.000 10. Penutup : a) Pendapatan Penjualan R/L b) Biaya-biaya Bi. Depresiasi Biaya Usaha Pengir. dr Pusat c) Pemindahan R/L ke Pusat R/K Pusat d) Pengakuan R/L Cabang R/K Cabang R/L Cabang e) Pemindahan R/L Cabang Transaksi Khusus : Laporan Keuangan Gabungan Pusat dan Cabang : Neraca Gabungan : Pengiriman alat dr Pusat Alat-alat Kantor Invest. tetap Pusat Invest. tetap Cabang Pembangunan Gedung Cabang oleh Pusat Gedung Investasi Tetap Cabang Kas (Gedung) • mengeliminasi saldo rek R/K Pusat dan R/K Cabang dan hutang pihutang pusat cabang. menjumlahkan saldo-saldo rekening aktiva dan hutang L/R : • mengeliminasi Pengiriman brg Pusat dan Pengiriman brg Cabang dan rekening pendapatan dan biaya-biaya pusat cabang menjumlahkan saldo pendapatan dan biaya Laporan L/R Periode X0 : Kantor Pusat Kantor Cabang Penjualan HPP : 9.000.000 650.000 • Persediaan (awal) Pembelian Pengiriman dr Pusat Pengir. ke Cabang BTUD Persediaan (Akhir) 750.000 7.595.000 8.345.000 - 600.000 7.745.000 995.000 - 600.000 255.000 6.750.000 345.000 LK Penjualan 2.250.000 305.000 ‘11 Martha Carolina SE,Sk,M.Ak Akuntansi Keuangan Lanjutan 3 Pusat Pengembangan Bahan Ajar Universitas Mercu Buana

• BTUD Persediaan 7.745.000 995.000 6.750.000 600.000 225.000 345.000 8.345.000 1.250.000 7.095.000 LK Penjualan Biaya Usaha Laba Usaha Pend. Bunga Bi. Bunga 2.250.000 1.100.000 1.150.000 75.000 - 305.000 205.000 100.000 - 75.000 2.555.000 1.305.000 1.250.000 75.000 75.000 Laba Bersih 1.225.000 25.000 675.000 675.000 1.250.000 Worksheet Neraca Gabungan PT. Z Laporan R/L Gabungan Periode X0 Kantor eliminasi Neraca Gabunga Pusat Cabang Debet Kredit Debet : 167500 650000 995000 75000 4000000 825000 225000 150000 255000 - 200000 392500 800000 1250000 4200000 642500 750000 1050000 25000 3000000 Kas PD Persed. Premi Ak. Tetap R/K Cab. Kredit : 6712500 830000 637500 5000 Ak.Depr. H. Dag. H. Bank H. Biaya Modal LYD R/K Pus. 6717500 Penjualan Harga Pokok Penjualan Rp. 9.650.000 Persediaan Awal Pembelian BTUD Persediaan Akhir Rp. 750.000 7.595.000 8.345.000 1.250.000 Rp. 7.095.000 Laba Kotor Penjualan Biaya Usaha Rp. 2.555.000 1.305.000 ‘11 Martha Carolina SE,Sk,M.Ak Akuntansi Keuangan Lanjutan 5 Pusat Pengembangan Bahan Ajar Universitas Mercu Buana