DEKONSENTRASI DAN TUGAS PEMBANTUAN PELAPORAN KEUANGAN DEKONSENTRASI DAN TUGAS PEMBANTUAN DIREKTORAT AKUNTANSI DAN PELAPORAN KEUANGAN DIREKTORAT JENDERAL PERBENDAHARAAN KEMENTERIAN KEUANGAN RI APRIL 2011

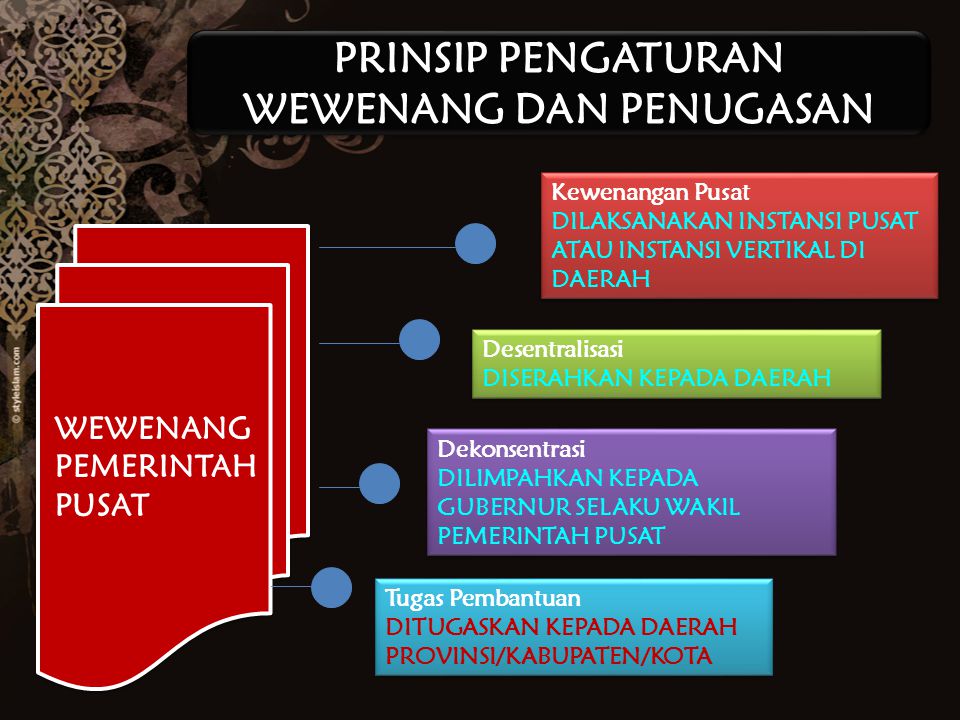

PRINSIP PENGATURAN WEWENANG DAN PENUGASAN Kewenangan Pusat DILAKSANAKAN INSTANSI PUSAT ATAU INSTANSI VERTIKAL DI DAERAH Desentralisasi DISERAHKAN KEPADA DAERAH WEWENANG PEMERINTAH PUSAT Dekonsentrasi DILIMPAHKAN KEPADA GUBERNUR SELAKU WAKIL PEMERINTAH PUSAT Tugas Pembantuan DITUGASKAN KEPADA DAERAH PROVINSI/KABUPATEN/KOTA

DANA TUGAS PEMBANTUAN Untuk kegiatan yang bersifat fisik, yaitu kegiatan yang menghasilkan keluaran (output) berupa penambahan dan pemeliharaan aset pemerintah. Didalam kegiatan fisik tersebut termasuk pendanaan kegiatan non fisik yaitu belanja untuk mendukung pelaksanaan kegiatan fisik tersebut, antara lain perencanaan dan pengawasan dalam rangka konstruksi dan pelatihan dalam rangka kegiatan fisik

DANA DEKONSENTRASI Untuk kegiatan yang bersifat non-fisik antara lain koordinasi perencanaan, fasilitasi, pelatihan, pembinaan, pengawasan, dan pengendalian. Didalam kegiatan non-fisik tersebut termasuk juga kegiatan masukan (input) berupa pengadaan barang/jasa sebagai penunjang kegiatan non-fisik

TUJUAN PENGALOKASIAN DANA DEKONSENTRASI DAN DANA TUGAS PEMBANTUAN Meningkatkan pencapaian efisiensi dan efektivitas dalam penyelenggaraan pemerintahan, pelayanan publik, dan pembangunan di daerah, serta menciptakan keselarasan dan sinergi secara nasional antara program/kegiatan Dekonsentrasi/Tugas Pembantuan dan yang didanai dari APBD. Menjamin tersedianya sebagian anggaran kementerian negara/lembaga bagi pelaksanaan program/kegiatan Pemerintah Pusat di daerah, sesuai dengan masing-masing kriteria dan persyaratan yang telah ditentukan dalam peraturan perundang-undangan. Umum Khusus

MANFAAT LAPORAN KEUANGAN KESEIMBANGAN ANTAR GENERASI AKUNTABILITAS Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kegiatan secara periodik Membantu para pengguna mengevaluasi pelaksanaan kegiatan memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban dan ekuitas dana MANAJEMEN TRANSPARANSI Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat KESEIMBANGAN ANTAR GENERASI Membantu para pengguna untuk mengetahui kecukupan penerimaan pemerintah untuk membiayai seluruh pengeluaran yang dialokasikan

KEWAJIBAN PENYUSUNAN DAN PENYAMPAIAN LAPORAN KEUANGAN Menteri Keuangan selaku pengelola fiskal menyusun LKPP untuk disampaikan kepada Presiden dalam rangka memenuhi pertanggungjawaban pelaksanaan APBN. (Ps. 55 ayat (1) UU 1/2004) Menteri/pimpinan lembaga selaku Pengguna Anggaran/ Pengguna Barang menyusun dan menyampaikan laporan keuangan yang meliputi LRA, Neraca, dan CaLK dilampiri laporan keuangan BLU pada K/L masing-masing. (Ps. 55 ayat (2) UU 1/2004, Ps. 4 ayat (2) Point j UU 1/2004, Ps. 9 Point g UU 17/2003)

ENTITAS PELAPORAN KEUANGAN Entitas Pelaporan adalah unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang berkewajiban menyampaikan laporan pertanggungjawaban berupa laporan keuangan. Entitas Akuntansi adalah unit pemerintahan pengguna anggaran yang berkewajiban menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan.

ENTITAS PELAPORAN Entitas pelaporan tingkat KL ditetapkan oleh Menteri Keuangan selaku BUN, berdasarkan pertimbangan: kemandirian pelaksanaan anggaran, pengelolaan kegiatan, dan besarnya anggaran. SKPD dan SKPKPD bukan entitas pelaporan

ENTITAS AKUNTANSI Entitas Akuntansi terdiri dari: Setiap kuasa pengguna anggaran di lingkungan suatu KL mempunyai dokumen pelaksanaan anggaran tersendiri, termasuk pengguna dana APP Bendahara Umum Daerah (BUD) Pengguna Anggaran di lingkungan PEMDA Kuasa Pengguna Anggaran di lingkungan PEMDA bila mempunyai dokumen pelaksanaan anggaran yang terpisah, jumlah anggarannya relatif besar, dan pengelolaan kegiatannya dilakukan secara mandiri.

LAPORAN KEUANGAN ATAS PELAKSANAAN KEGIATAN DANA DEKONSENTRASI SKPD pelaksana kegiatan DK menyelenggarakan akuntansi dan menyusun laporan keuangan dan kinerja sebagaimana berlaku bagi kuasa pengguna anggaran pada tingkat pemerintah pusat. (Ps. 28 (1) PP 8/2006) Laporan keuangan dan kinerja atas pelaksanaan kegiatan DK disampaikan kepada gubernur dan menteri/pimpinan lembaga terkait. (Ps. 28 (2) PP 8/2006) Gubernur menyiapkan laporan keuangan dan kinerja gabungan berdasarkan laporan yang diterima dari SKPD pelaksana kegiatan DK dan menyampaikannya kepada menteri/pimpinan lembaga terkait serta kepada Presiden melalui Menteri Keuangan. (Ps. 28 (3) PP 8/2006)

LAPORAN KEUANGAN ATAS PELAKSANAAN KEGIATAN TUGAS PEMBANTUAN SKPD pelaksana kegiatan TP menyelenggarakan akuntansi dan menyusun laporan keuangan dan kinerja sebagaimana berlaku bagi kuasa pengguna anggaran pada tingkat pemerintah pusat. (Ps. 29 (1) PP 8/2006) Laporan keuangan dan kinerja atas pelaksanaan TP disampaikan kepada gubernur/bupati/walikota dan menteri/pimpinan lembaga terkait. (Ps. 29 (2) PP 8/2006) Gubernur/bupati/walikota menyiapkan Laporan Keuangan dan Kinerja gabungan berdasarkan laporan yang diterima dari SKPD pelaksana kegiatan TP dan selanjutnya menyampaikannya kepada Menteri/Pimpinan Lembaga terkait serta kepada Presiden melalui Menteri Keuangan. (Ps. 29 (3) PP 8/2006)

LAPORAN KEUANGAN ATAS PELAKSANAAN KEGIATAN DANA DEKONSENTRASI/TUGAS PEMBANTUAN Dilaporkan secara terintegrasi dalam laporan keuangan K/L pengguna anggaran yang bersangkutan. (Ps. 30 (1) PP 8/2006) Dilampirkan pada laporan pertanggungjawaban pelaksanaan APBD. (Ps. 30 (2) PP 8/2006)

ASPEK PERTANGGUNGJAWABAN DAN PELAPORAN DK/TP PELAPORAN DAN PERTANGGUNGJAWABAN ASPEK PERTANGGUNGJAWABAN DAN PELAPORAN DK/TP Aspek Manajerial Aspek Akuntabilitas Perkembangan realisasi penyerapan dana Pencapaian target keluaran Kendala yang dihadapi Saran tindak lanjut Laporan Realisasi Anggaran Neraca Catatan Atas Laporan Keuangan Laporan Barang Sejalan dengan: - PP 39/2006 ttg Tata Cara Pengendalian dan Evaluasi Rencana Pembangunan Sejalan dengan : - PP 8/2006 ttg Pelaporan Keuangan Dan Kinerja Instansi Pemerintah - PP 6/2006 ttg Pengelolaan Barang Milik Negara/Daerah

PELAPORAN DAN PERTANGGUNGJAWABAN lanjutan......... Aspek Manajerial SKPD yang membidangi perencanaan daerah atas nama gubernur/bupati/ walikota menyampaikan laporan manajerial setiap triwulan dan setiap berakhirnya tahun anggaran ke K/L pemberi dana, Mendagri, Menkeu, dan Meneg/Kepala Bappenas. Tata cara penyusunan dan penyampaian laporan manajerial mengacu pada PP 39/2006 ttg Tata Cara Pengendalian dan Evaluasi Rencana Pembangunan

PELAPORAN DAN PERTANGGUNGJAWABAN lanjutan........ Aspek Akuntabilitas Satuan Kerja Pengelola Keuangan Daerah (SKPKD) selaku Koordinator UAPPA-W atas nama gubernur/bupati/ walikota menyampaikan laporan akuntabilitas setiap triwulan dan setiap berakhirnya tahun anggaran ke Menkeu Penyampaian laporan manajerial kepada Menkeu digunakan untuk bahan harmonisasi dan evaluasi pendanaan desentralisasi, dekonsentrasi, dan tugas pembantuan Penambahan Koordinator UAPPA/B-W dalam mengkompilasi laporan keuangan/barang bertujuan agar memudahkan kepala daerah dalam proses penyampaian laporan dan pertanggungjawaban. Perlunya prosedur review laporan keuangan pada tingkat PA dan pernyataan tanggung jawab atas laporan keuangan/Statement of Responsibility (SOR) oleh KPA dan Kepala Daerah. Perlunya melampirkan Laporan pertanggungjawaban keuangan tahunan DK/TP di dalam LPJ tahunan APBD kepada DPRD. Bentuk dan isi laporan akuntabilitas mengacu pada PP 8/2006 ttg Pelaporan Keuangan dan Kinerja Instansi Pemerintah dan PMK 171/PMK.05/2007

PELAPORAN DAN PERTANGGUNGJAWABAN lanjutan........ Barang yang diperoleh dari hasil pelaksanaan DK/TP merupakan BMN. BMN tersebut dapat dihibahkan kepada Daerah. BMN yang akan dihibahkan terlebih dahulu harus ditatausahakan dalam Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). Dalam hal program dan kegiatan DK/TP yang tertuang dalam RKA-KL menghasilkan BMN dan direncanakan untuk dihibahkan. Status BMN yang akan dihibahkan kepada daerah harus jelas dan dalam kondisi baik secara fisik. Penetapan BMN yang akan dihibahkan kepada daerah dilakukan atas kesepakatan bersama antara K/L dan daerah. BMN yang akan dihibahkan terlebih dahulu harus diusulkan oleh K/L kepada Menkeu c.q. Dirjen Kekayaan Negara untuk mendapat persetujuan. Penghibahan BMN dilakukan sesuai dengan ketentuan penghibahan BMN sebagaimana diatur dalam PMK yang mengatur tentang Tata Cara Pelaksanaan Penggunaan, Pemanfaatan, Penghapusan, dan Pemindahtanganan Barang Milik Negara beserta peraturan pelaksanaannya. (PMK 96/PMK.06/2007)

LAW ENFORCEMENT MELALUI PEMBERIAN SANKSI SKPD penerima Dana Dekonsentrasi dan/atau Dana Tugas Pembantuan yang secara sengaja atau lalai tidak menyampaikan laporan pertanggungjawaban pelaksanaan dana dimaksud kepada kementerian/lembaga dikenakan sanksi berupa penundaan pencairan dan/atau penghentian alokasi pendanaan.

Penghentian pencairan dalam tahun berjalan dilakukan apabila: LAW ENFORCEMENT MELALUI PEMBERIAN SANKSI Sanksi penundaan pencairan apabila SKPD tidak melakukan rekonsiliasi laporan keuangan dengan KPPN setempat sesuai ketentuan PMK yang mengatur tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat. Pengenaan sanksi penundaan pencairan tidak membebaskan SKPD dari kewajiban menyampaikan laporan. Penghentian pencairan dalam tahun berjalan dilakukan apabila: SKPD tidak menyampaikan laporan keuangan triwulanan secara berturut-turut 2 (dua) kali dalam tahun anggaran berjalan; ditemukan adanya penyimpangan dari hasil pemeriksaan BPK, BPKP, aparat pemeriksa fungsional. Untuk melaksanakan penghentian pencairan, K/L setelah berkoordinasi dengan Direktorat Jenderal Perbendaharaan menetapkan Surat Keputusan penghentian pencairan Dana DK/TP. Surat keputusan penghentian pencairan dana disampaikan kepada Direktur Jenderal Perbendaharaan dengan tembusan kepada Direktur Jenderal Perimbangan Keuangan.

UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) adalah unit akuntansi instansi yang melakukan kegiatan akuntansi dan pelaporan tingkat satuan kerja.

UNIT AKUNTANSI KUASA PENGGUNA ANGGARAN SATKER PEMERINTAH PUSAT SATKER DEKONSEN- TRASI UAKPA SATKER PEMERINTAH PUSAT LAPORAN KEUANGAN SATKER DAERAH SATKER TUGAS PEMBANTUAN

SATUAN KERJA v.s. SATUAN KERJA PERANGKAT DAERAH Satuan kerja kuasa pengguna anggaran/ pengguna barang yang merupakan bagian dari suatu unit organisasi pada kementerian negara/lembaga yang melaksanakan satu atau beberapa kegiatan dari suatu program. Satuan kerja perangkat daerah adalah organisasi/lembaga pada pemerintah daerah yang bertanggung jawab kepada gubernur/bupati/walikota dalam rangka penyelenggaraan pemerintahan yang terdiri dari sekretaris daerah dan lembaga teknis daerah, kecamatan, desa, dan satuan polisi pamong praja sesuai dengan kebutuhan daerah.

SAK PADA UAKPA (input-proses-output) Neraca DIPA Revisi DIPA DIPA-L Rekam Verifikasi Cetak Kirim Laporan Realisasi Anggaran SPM SP2D SSBP/ SSP/SSBC Catatan atas Laporan Keuangan Dok. Piutang Dok. Persediaan Dok. KDP

SP2D 7 SANKSI 5 4 3 2 1 AKHIR BULAN LK SPM UP/TUP, sudah diterima KPPN ? SPM UP/TUP, SPM GU, SPM LS KE BENDAHARA Belum SANKSI APABILA: Tidak Rekon dengan KPPN 2. Tidak Menyampaikan Laporan BMN 3. Tidak Mengirim Laporan ke Unit Vertikal 4. Tidak melaporkan DK/TP KECUALI SPM BLJ PEGAWAI, LS PIHAK KETIGA DAN KEMBALI Surat Peringatan 5 4 3 2 1 24

BAGAN ALUR PERTANGGUNGJAWABAN ORGANISASI DANA DEKONSENTRASI UAPA/B ADK dan Laporan UAPPA/B-E1 Laporan UAPPA/B-W Koord Dekonsentrasi Tingkat Gubernur ADK per UAKPA dan Laporan Gabungan SKPD UAPPA/B-W Dekonsentrasi UAPPA/B-W Dekonsentrasi UAPPA/B-W Dekonsentrasi Dinas A Dinas B Dinas C ADK dan Laporan UAKPA/B Dekonsentrasi UAKPA/B Dekonsentrasi UAKPA/B Dekonsentrasi UAKPA/B Dekonsentrasi UAKPA/B Dekonsentrasi UAKPA/B Dekonsentrasi SKS1 Dinas A SKS2 Dinas A SKS1 Dinas B SKS2 Dinas B SKS1 Dinas C SKS2 Dinas C UAKPA menyampaikan ADK dan Laporan Keuangan ke Dinas untuk tujuan penggabungan. Dinas menyampaikan Laporan Keuangan Gabungan dan meneruskan ADK masing-masing UAKPA ke UAPPA/B-W Gubernur. UAKPA secara bersamaan menyampaikan ADK dan Laporan Keuangan ke tingkat Eselon I masing-masing.

BAGAN ALUR PERTANGGUNGJAWABAN ORGANISASI DANA TUGAS PEMBANTUAN UAPA/B ADK dan Laporan UAPPA/B-E1 Laporan UAPPA/B-W Koord. Tugas Pembantuan Tingkat Kepala Daerah ADK per UAKPA dan Laporan Gabungan SKPD UAPPA/B-W Tugas Pembantuan UAPPA/B-W Tugas Pembantuan UAPPA/B-W Tugas Pembantuan Dinas A Dinas B Dinas C ADK dan Laporan UAKPA/B Tugas Pembantuan UAKPA/B Tugas Pembantuan UAKPA/B Tugas Pembantuan UAKPA/B Tugas Pembantuan UAKPA/B Tugas Pembantuan UAKPA/B Tugas Pembantuan SKS1 Dinas A SKS2 Dinas A SKS1 Dinas B SKS2 Dinas B SKS1 Dinas C SKS2 Dinas C UAKPA menyampaikan ADK dan Laporan Keuangan ke Dinas untuk tujuan penggabungan. Dinas menyampaikan Laporan Keuangan Gabungan SKPD dan meneruskan ADK masing-masing UAKPA ke UAPPA/B-W Kepala Daerah. UAKPA secara bersamaan menyampaikan ADK dan Laporan Keuangan ke tingkat Eselon I masing-masing.

TERIMA KASIH