CONTOH SOAL PRODUK BERSAMA DAN PRODUK SAMPINGAN

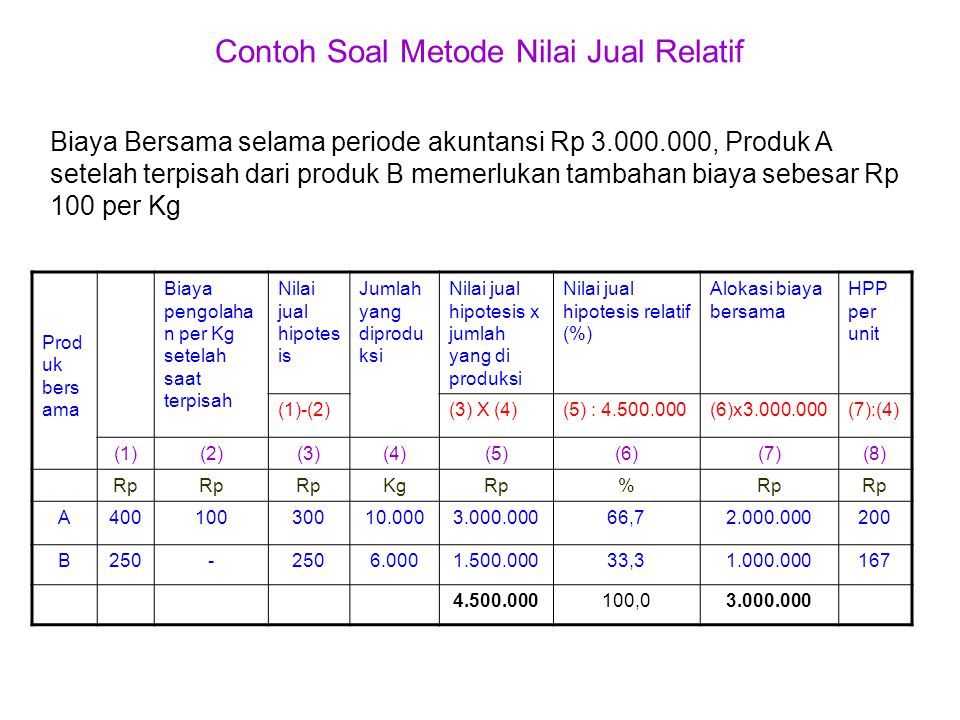

Contoh Soal Metode Nilai Jual Relatif Biaya Bersama selama periode akuntansi Rp 3.000.000, Produk A setelah terpisah dari produk B memerlukan tambahan biaya sebesar Rp 100 per Kg Produk bersama Biaya pengolahan per Kg setelah saat terpisah Nilai jual hipotesis Jumlah yang diproduksi Nilai jual hipotesis x jumlah yang di produksi Nilai jual hipotesis relatif (%) Alokasi biaya bersama HPP per unit (1)-(2) (3) X (4) (5) : 4.500.000 (6)x3.000.000 (7):(4) (1) (2) (3) (4) (5) (6) (7) (8) Rp Kg % A 400 100 300 10.000 3.000.000 66,7 2.000.000 200 B 250 - 6.000 1.500.000 33,3 1.000.000 167 4.500.000 100,0

Contoh Soal Metode Satuan Fisik 10.000 barel minyak mentah disuling, dengan harga pokok bahan baku Rp 15.000.000, Hasil pengolahan setelah dikurangi dengan kerugian akibat susut atau hilang dalam proses sebanyak 200 barrel adalah sbb: Produk Kuantitas (barel) Persentase Gasoline 2.600 26,52 Bensin 200 2,04 Kerosin 1.000 10,21 Minyak Pelumas 300 3,06 Minyak Bakar 5.000 51,03 Gas Produk-produk Lain 400 4,08 Jumlah 9.800 100,00 Jumlah yang hilang dalam proses 10.000

Jawab Produk Kuantitas (tidak termasuk jumlah yang hilang) dlm barrel Prosentase Alokasi Harga pokok bahan baku Gasoline 2.600 26,52 3.978.000 Bensin 200 2,04 306.000 Kerosin 1.000 10,21 1.531.500 Minyak Pelumas 300 3,06 459.000 Minyak Bakar 5.000 51,03 7.645.500 Gas Produk-produk Lain 400 4,08 512.000 9.800 100.00 15.000.000

Contoh Soal Metode Rata-rata biaya per satuan Perusahaan penggergajian kayu menghasilkan berbagai mutu kayu, Data kegiatan perusahaan selama satu periode akuntansi adalah:Jumlah produksi 762.000 meterkubik, Biaya bersama Rp 22.860.000,- sehingga rata-rata biaya per meterkubik Rp 30.000 (22.860.000/762) Mutu Kayu Kuantitas produksi (M3) Rata-rata biaya per 1.000 meterkubik Harga pokok produk Utama 76.200 30.000 2.286.000 No. 1 381.000 11.430.000 No. 2 152.400 4.572.000 No. 3 Jumlah 762.000 22.860.000

Contoh Soal Metode Rata-rata Tertimbang Biaya bersama yang dikeluarkan selama satu periode Rp 64.500.000 Produk Jumlah yang diproduksi Angka penimbang Jumlah yang diproduksi x angka penimbang Alokasi biaya bersama (1) x(2) ((3): 215.000) x64.500.000 (1) (2) (3) (4) A 40.000 3 120.000 36.000.000 B 35.000 2 70.000 21.000.000 C 25.000 1 7.500.000 215.000 64.500.000