Ekonometrika Program Studi Statistika, semester Ganjil 2012/2013 Dr. Rahma Fitriani, S.Si., M.Sc

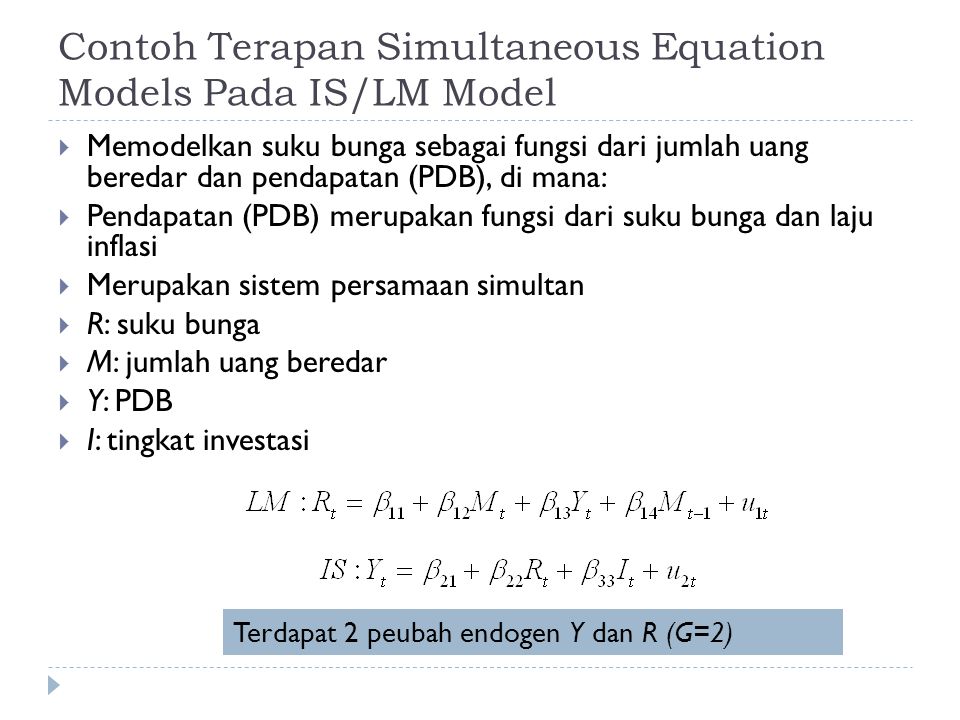

Contoh Terapan Simultaneous Equation Models Pada IS/LM Model Memodelkan suku bunga sebagai fungsi dari jumlah uang beredar dan pendapatan (PDB), di mana: Pendapatan (PDB) merupakan fungsi dari suku bunga dan laju inflasi Merupakan sistem persamaan simultan R: suku bunga M: jumlah uang beredar Y: PDB I: tingkat investasi Terdapat 2 peubah endogen Y dan R (G=2)

Secara keseluruhan terdapat 5 peubah di mana 2 di antaranya adalah peubah endogen (G=2) Pada LM terdapat 1 peubah (M=1) yang tidak digunakan (I): M = G-1 → identified Pada IS terdapat 2 peubah (M=2) yang tidak digunakan (M t dan M t-1 ): M > G-1 → overidentified Menggunakan metode TSLS

Tahap 1: Model LM, R fungsi dari peubah eksogen saja Model 1: OLS, using observations (T = 28) Dependent variable: R coefficient std. error t-ratio p-value const e-05 *** I e e M M_

Tahap 1: Y fungsi dari peubah eksogen saja Model 2: OLS, using observations (T = 28) Dependent variable: Y coefficient std. error t-ratio p-value const e-017 *** I e e-011 *** M *** M_

Tahap 2: Menduga Y (IS) dengan menggunakan fitted value dari R Model 2: OLS, using observations (T = 28) Dependent variable: Y coefficient std. error t-ratio p-value const e-05 *** Rhat e-05 *** I *

Tahap 2: Menduga R menggunakan fitted value dari Y Model 3: OLS, using observations (T = 28) Dependent variable: R coefficient std. error t-ratio p-value const ** M M_ Yhat

Menggunakan option TSLS pada software Masukkan semua peubah ekspanatory yang dibutuhkan pada persamaan yang ingin diduga sebagai independent variables Masukkan semua peubah eksogen sebagai instrument variables Pada LM, R dependent, Y t, M t dan M t-1 independent I t, M t dan M t-1 instrument

Pada IS, Y dependent, R t, dan I t independent I t, M t dan M t-1 instrument

TSLS, untuk menduga Y (LM) Model 5: TSLS, using observations (T = 28) Dependent variable: Y Instrumented: R Instruments: const M I M_1 coefficient std. error z p-value const R I Mean dependent var S.D. dependent var Sum squared resid S.E. of regression R-squared Adjusted R-squared F(2, 25) P-value(F) 6.57e-06 rho Durbin-Watson Ingat hasil sebelumnya!

TSLS untuk menduga R Model 6: TSLS, using observations (T = 28) Dependent variable: R Instrumented: Y Instruments: const M I M_1 coefficient std. error z p-value const ** M Y M_ Ingat hasil sebelumnya!