Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Akuntansi Mudharabah

2

Karakteristik Mudharabah

Akad kerjasama usaha antara shahibu maal dan mudharib dengan pembagian keuntungan sesuai nisbah yang disepakati dari awal. (pr 6) Jika rugi (pr 7) Ditanggung oleh shahibul maal Akibat kesalahan/ penyimpangan ditanggung mudharib Bank dapat : (pr 11) Sebagai shahibul maal => dana yang diberikan disebut Pembiayaan Mudharabah Sebagai mudharib => dana yang diterima Akad mudharabah Muqayyadah disajikan pada Laporan Perubahan Investasi Terikat (dari nasabah) Akad Mudharabah Mutiaqah disajikan dalam neraca sebagai investasi tidak terikat

Jika rugi (pr 7) Ditanggung oleh shahibul maal. Akibat kesalahan/ penyimpangan ditanggung mudharib. Bank dapat : (pr 11) Sebagai shahibul maal => dana yang diberikan disebut Pembiayaan Mudharabah. Sebagai mudharib => dana yang diterima. Akad mudharabah Muqayyadah disajikan pada Laporan Perubahan Investasi Terikat (dari nasabah) Akad Mudharabah Mutiaqah disajikan dalam neraca sebagai investasi tidak terikat.")

3

Karakteristik Mudharabah (lanjutan)

Jenis mudharabah (pr 8-10) Mudharabah Mutlaqah Shahibul maal memberikan kebebasan penuh kepada mudharib dalam pengelolaan investasinya Mudharabah Muqayaddah Shahibul maal memberikan batasan kepada mudharib mengenai tempat, cara, dan obyek investasi Mudharib dapat diperintahkan untuk : Tidak mencampurkan dana shahibul maal dengan dana lainnya Tidak menginvestasikan dananya pada transaksi penjualan cicilan, tanpa jaminan atau Mengharuskan mudharib untuk melakukan investasi sendiri tanpa melalui pihak ketiga - Mudharabah Musytarakah yaitu pengelola dana (mudharib) menyertakan modal atau dananya dalam kerja sama investasi

Mudharabah Mutlaqah. Shahibul maal memberikan kebebasan penuh kepada mudharib dalam pengelolaan investasinya. Mudharabah Muqayaddah. Shahibul maal memberikan batasan kepada mudharib mengenai tempat, cara, dan obyek investasi. Mudharib dapat diperintahkan untuk : Tidak mencampurkan dana shahibul maal dengan dana lainnya. Tidak menginvestasikan dananya pada transaksi penjualan cicilan, tanpa jaminan atau. Mengharuskan mudharib untuk melakukan investasi sendiri tanpa melalui pihak ketiga. - Mudharabah Musytarakah yaitu pengelola dana (mudharib) menyertakan modal atau dananya dalam kerja sama investasi.")

4

Pengukuran pembiayaan Mudharabah –lanjutan (pr 15)

Dalam bentuk kas => diukur sejumlah uang yang diberikan saat pembayaran Dalam bentuk non kas => Diukur berdasarkan nilai wajar saat penyerahan Selisih antara lain antara lain Beban yang terjadi sehubungan akad tidak dapat diakui sebagai bagian pembiayaan mudharabah kecuali disepakati bersama

5

Dana Mudharabah hilang

Setelah dimulai proyek dan tidak ada kelalaian atau penyimpangan mudharib => kerugian diperhitungkan pada saat bagi hasil. (pr 19) Non kas => penurunan nilai, tidak langsung mengurangi pembiayaan namun dapat diperhitungkan saat pembagian bagi hasil (pr 20) Kelalaian atau kesalahan mudharib, a. I ditunjukan : (pr 21) Tidak dipenuhinya persyaratan dalam akad Tidak terdapat force majeur sesuai akad Hasil putusan arbitrasi atau pengadilan

Non kas => penurunan nilai, tidak langsung mengurangi pembiayaan namun dapat diperhitungkan saat pembagian bagi hasil (pr 20) Kelalaian atau kesalahan mudharib, a. I ditunjukan : (pr 21) Tidak dipenuhinya persyaratan dalam akad. Tidak terdapat force majeur sesuai akad. Hasil putusan arbitrasi atau pengadilan.")

6

Pengakuan laba atau rugi mudharabah

Keuntungan Diakui saat terjadinya hak bagi hasil sesuai nisbah (pr 23) Bagian keuntungan tidak dibayar ole mudharib => diakui sebagai piutang jt kepada mudharib (pr 28) Kerugian : Diakui pada periode terjadinya kerugian dan mengurangi pembiayaan mudharabah (pr 23) Diakibatkan penghentian akad sebelum masa berakhir => diakui sebagai pengurangan pembiayaan mudharabah (pr 26) Disebabkan kelalaian mudharib => ditanggung oleh mudharib dan diakui sebagai piutang jatuh tempo (pr 27)

Bagian keuntungan tidak dibayar ole mudharib => diakui sebagai piutang jt kepada mudharib (pr 28) Kerugian : Diakui pada periode terjadinya kerugian dan mengurangi pembiayaan mudharabah (pr 23) Diakibatkan penghentian akad sebelum masa berakhir => diakui sebagai pengurangan pembiayaan mudharabah (pr 26) Disebabkan kelalaian mudharib => ditanggung oleh mudharib dan diakui sebagai piutang jatuh tempo (pr 27)")

7

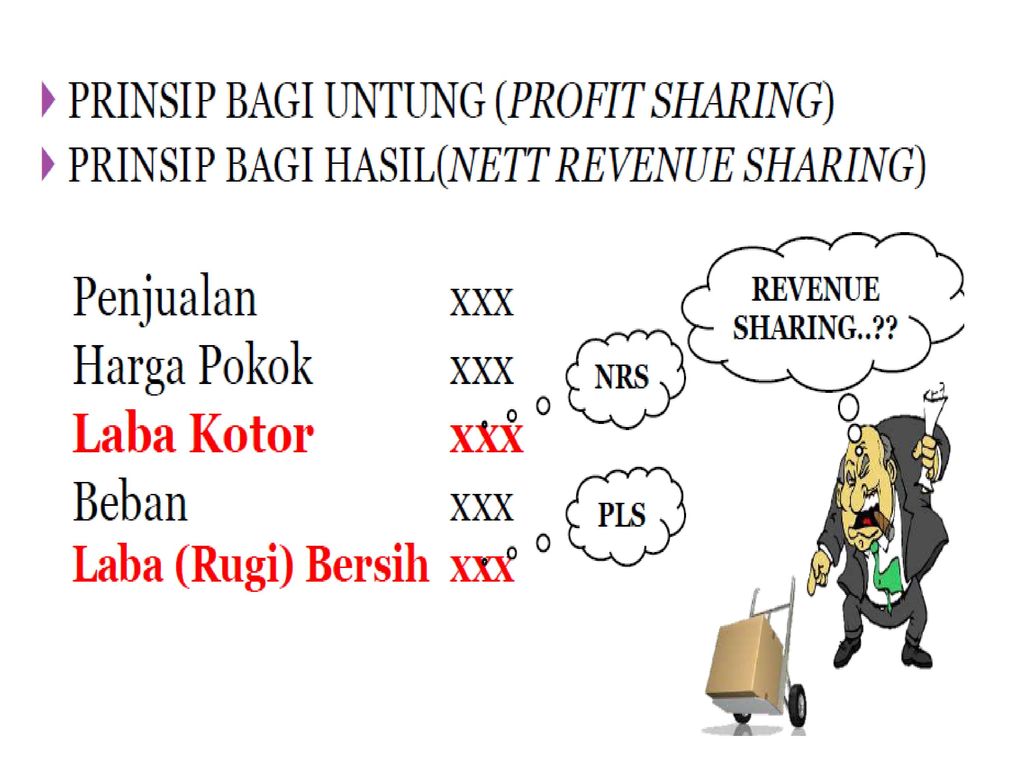

Bank sebagai Mudharib Dana mudharabah => diakui sebagai investasi tidak terikat pada terjadinya sebesar jumlah yang diterima (pr 29) Bagi hasil Investasi Tidak Terikat dialokasikan kepada dan shahibul maal sesuai nisbah yang disepakati (pr 30) Bagi hasil dapat => metode bagi laba (profit sharing) atau bagi pendapatan (revenue sharing) (pr 31) Kerugian karena kesalahan atau kelalaian pihak bank, dibebankan kepada bank (pr 32)

Bagi hasil dapat => metode bagi laba (profit sharing) atau bagi pendapatan (revenue sharing) (pr 31) Kerugian karena kesalahan atau kelalaian pihak bank, dibebankan kepada bank (pr 32)")

8

Penjelasan (PAPSI) Mudharabah terdiri dari dua jenis, yaitu mudharabah muthlaqah (investasi tidak terikat) dan mudharabah muqayyadah (investasi terikat) Bank sebagai mudharib (pengelola dana) dibahas dalam pos investasi tidak terikat Bank sebagai agen investasi (channelling) dalam mudharabah muqayyadah dibahas dalam Laporan Perubahan Investasi terikat di off balance sheet, sedangkan bank sebagai pihak yang ikut menanggung resiko (executing) dalam mudharabah muqayyadah dibahas dalam pos Kewajiban Investasi Terikat

dan mudharabah muqayyadah (investasi terikat) Bank sebagai mudharib (pengelola dana) dibahas dalam pos investasi tidak terikat. Bank sebagai agen investasi (channelling) dalam mudharabah muqayyadah dibahas dalam Laporan Perubahan Investasi terikat di off balance sheet, sedangkan bank sebagai pihak yang ikut menanggung resiko (executing) dalam mudharabah muqayyadah dibahas dalam pos Kewajiban Investasi Terikat.")

9

Pembiayaan mudharabah dapat diberikan dalam bentuk kas dan atau non-kas yang dilakukan secara bertahap atau sekaligus Pengembalian pembiayaan mudharabah dapat dilakukan bersamaan dengan distribusi bagi hasil atau pada saat diakhiri-nya akad mudharabah.

10

Bagi hasil mudharabah dapat dilakukan dengan menggunakan dua metode, yaitu bagi laba (profit sharing) atau bagi pendapatan (revenue sharing). Bagi laba dihitung dari pendapatan dikurangi HPP dan dikurangi beban yang berkaitan dengan pengelolaan dana mudharabah. Sedangkan bagi pendapatan, dihitung dari total pendapatan dikurangi HPP

12

Dalam hal terjadi kerugian dalam usaha pengelolaan dana (mudharib), bank sebagai pemilik dana (shahibul maal) akan menanggung semua kerugian sepanjang kerugian tersebut bukan disebabkan oleh kelalaian atau kesalahan pengelola dana (mudharib) Kelalaian atau kesalahan pengelola dana, antara lain, ditunjukkan oleh : Tidak dipenuhinya persyaratan yang ditentukan di dalam akad; Tidak terdapat kondisi di luar kemampuan (force majeur) yang lazim dan/ atau yang telah ditentukan di dalam akad; atau Hasil putusan dari badan arbritase atau pengadilan

yang lazim dan/ atau yang telah ditentukan di dalam akad; atau. Hasil putusan dari badan arbritase atau pengadilan.")

13

Pada prinsipnya, dalam pembiayaan mudharabah tidak dipersyaratkan adanya jaminan, namun agar tidak terjadi moral hazard berupa penyimpangan oleh pengelola dana, pemilik dana dapat meminta jaminan dari pengelola dana atau pihak ketiga. Jaminan ini hanya dapat di-cairkan apabila pengelola dana terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad. Pengakuan laba atau rugi mudharabah dalam praktik dapat diketahui berdasarkan laporan bagi hasil dari pengelola dana yang diterima oleh bank secara berkala sesuai dengan kesepakatan

14

JURNAL PEMBIAYAAN MUDHARABAH (LKS Sebagai Shahibul maal)

")

15

Contoh Pada tgl 1 Agustus 2013 BPRS “RAHMA” menyetujui pemberian fasilitas mudharabah mutlaqah pada CV Pangan mandiri yang bergerak pada bidang jasa penggilingan padi dengan kesepakatan sebagai berikut : Plafon : Rp ,- Objek bagi hasil : Pendapatan (gross profit margin) Nisbah : 70 % bagi CV Pangan Mandiri dan 30% untuk BPRS “RAHMA” Jangka waktu : 18 bulan Biaya Administrasi : Rp ,- dibayar pada saat akad ditandatangani Pelunasan : Pengembalian pokok di akhir periode Keterangan : Fasilitas mudharabah diberikan Secara tunai dan penerimaan bagi hasil setiap tgl 10 mulai bulan september

Nisbah : 70 % bagi CV Pangan Mandiri dan 30% untuk BPRS RAHMA Jangka waktu : 18 bulan Biaya Administrasi : Rp ,- dibayar pada saat akad ditandatangani Pelunasan : Pengembalian pokok di akhir periode Keterangan : Fasilitas mudharabah diberikan Secara tunai dan penerimaan bagi hasil setiap tgl 10 mulai bulan september")

16

jurnal Tgl Nama Akun Ref Debit Kredit 1/8 10/8

Kontra komitmen pembiayaan mudharabah Kewajiban komitmen pembiayaan mudharabah Kas Pendapatan Administrasi 10/8 Pembiayaan Mudharabah Misal : Penarikan fasilitas pembiyaan oleh CV Pangan Mandiri tgl 10 Agustus 2013

17

Jurnal penerimaan bagi hasil

Misal : pada bulan Agustus 2013 CV Pangan Mandiri memperoleh pendapatan (laba kotor) sebesar Rp Tgl Nama Akun Ref Debit Kredit 10/9 Kas Pendapatan bagi hasil mudharabah (30% X Rp = Rp ) Misal : pada bulan September 2013 CV Pangan Mandiri memperoleh pendapatan (laba kotor) sebesar Rp Tgl Nama Akun Ref Debit Kredit 10/9 Kas Pendapatan bagi hasil mudharabah (30% X Rp = Rp )

sebesar Rp Tgl. Nama Akun. Ref. Debit. Kredit. 10/9. Kas Pendapatan bagi hasil mudharabah. (30% X Rp = Rp ) Misal : pada bulan September 2013 CV Pangan Mandiri memperoleh pendapatan (laba kotor) sebesar Rp Tgl. Nama Akun. Ref. Debit. Kredit. 10/9. Kas Pendapatan bagi hasil mudharabah. (30% X Rp = Rp )")

18

Membentuk cadangan pembiyaan mudharabah dari kerugian (PPAP)

Misal : pada akhir tahun 2013 BPRS “RAHMA” memperkirakan bahwa pada tahun 2014 kemungkinan ada kerugian yang timbul atas pembiyaan mudharabah pada CV Pangan Mandiri sebesar 3% dari total pembiyaaan mudharabah Jurnal penyesuaian Tgl Nama Akun Ref Debit Kredit 31/12 Biaya Peny. kerugian piutang pemb. mudharabah Penyisihan kerugian piutang pemb. mudharabah

19

Mencatat kerugian bukan kesalahan pengelola dana (Mudharib)

Pada tgl 20 Nopember 2014 terjadi bencana puting beliung sehingga CV Pangan Mandiri mengalami kerugian sebesar Rp Tgl Nama Akun Ref Debit Kredit 20/11 Penyisihan kerugian piutang pemb. mudharabah Pembiayaan mudharabah Catatan : karena kerugian yang ditimbulkan bukan karena kesalahan Mudharib maka semua kerugian ditanggug oleh Shahibul maal

20

Jurnal Pelunasan pokok pembiayaan mudharabah

Pada tgl 10 Januari 2015 CV Pangan Mandiri mengembalikan pokok pembiyaan mudharabah Tgl Nama Akun Ref Debit Kredit 10/1 Kas Pembiayaan Mudharabah

21

JURNAL PEMBIAYAAN MUDHARABAH (LKS Sebagai Mudharib)

")

22

contoh Pada tgl 1 Maret 2013 BPRS “RAHMA” menerima tabungan dengan kesepakatan mudharabah dari Tn. Abdul (nasabah) yaitu : Uang tunai : Rp ,- Objek bagi hasil : Pendapatan (gross profit margin) Nisbah : 35 % bagi Tn. Abdul (nasabah) dan 65% unuk BPRS “RAHMA” Biaya Administrasi : Rp ,- dibayar pada saat akad ditandatangani Pelunasan : tidak ada ketentuan (terserah nasabah) Keterangan : Fasilitas mudharabah diberikan Secara tunai dan penerimaan bagi hasil setiap tgl 1 mulai bulan April

yaitu : Uang tunai : Rp ,- Objek bagi hasil : Pendapatan (gross profit margin) Nisbah : 35 % bagi Tn. Abdul (nasabah) dan 65% unuk BPRS RAHMA Biaya Administrasi : Rp ,- dibayar pada saat akad ditandatangani Pelunasan : tidak ada ketentuan (terserah nasabah) Keterangan : Fasilitas mudharabah diberikan Secara tunai dan penerimaan bagi hasil setiap tgl 1 mulai bulan April")

23

Jurnal pembukaan tabungan mudharabah pada tgl 1 maret 2013

Nama Akun Ref Debit Kredit 1/3 Kas Dana syirkah Temporer – Tab. Mudharabah Tn. Abdul 10.000 Pendapatan Administrasi

24

Misal : pada tgl 1 Apri 2013 BPRS “RAHMA” memberikan bagi hasil pada Tn. Abdul sebesar Rp. 500.000,-

Nama Akun Ref Debit Kredit 1/4 Bagi hasil mudharabah Rek – Tab. Mudharabah Tn. Abdul

25

Misal : pada tgl 1 mei 2013 BPRS “RAHMA” memberikan bagi hasil pada Tn

Misal : pada tgl 1 mei 2013 BPRS “RAHMA” memberikan bagi hasil pada Tn. Abdul sebesar Rp ,- Tgl Nama Akun Ref Debit Kredit 1/4 Bagi hasil mudharabah Rek – Tab. Mudharabah Tn. Abdul

26

Misal : pada tgl 20 Nopember 2015 Tn. Abdul menarik seluruh dananya

Nama Akun Ref Debit Kredit 20/11 Dana syirkah Temporer – Tab. Mudharabah Tn. Abdul Kas

Presentasi serupa

>")

>")

yang disepakati oleh penjual dan pembeli>")