Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

SPIP KEGIATAN PENGENDALIAN

2

Tujuan Pembelajaran Umum

Tujuan pemelajaran umum adalah, agar setelah mengikuti diklat ini peserta memahami Sistem Pengendalian Intern Pemerintah (SPIP) sesuai dengan PP Nomor 60 Tahun 2008, yang memiliki lima unsur pengendalian yaitu : Lingkungan Pengendalian, Penilaian Risiko, Kegiatan Pengendalian, Informasi dan Komunikasi, serta Pemantauan Pengendalian Intern dan dapat menerapkannya pada unit kerja masing-masing.

sesuai dengan PP Nomor 60 Tahun 2008, yang memiliki lima unsur pengendalian yaitu : Lingkungan Pengendalian, Penilaian Risiko, Kegiatan Pengendalian, Informasi dan Komunikasi, serta Pemantauan. Pengendalian Intern dan dapat menerapkannya pada. unit kerja masing-masing.")

3

Tujuan Pembelajaran Khusus

Untuk mencapai tujuan pemelajaran umum tersebut di atas, ditetapkan beberapa tujuan pemelajaran khusus yang ingin dicapai, yaitu semua peserta setelah mengikuti diklat ini diharapkan mampu: Menjelaskan kembali pengertian kegiatan pengendalian; Menjelaskan kembali pengertian komponen atau sub unsur kegiatan pengendalian dan butir-butir penting yang harsus diperhatikan dalam penerapannya; Menjelaskan kembali contoh-contoh penerapan kegiatan pengendalian di lingkungan instansi pemerintah Menerapkan kegiatan pengendalian di unit kerja peserta.

8

Metodologi Pembelajaran

Agar peserta mampu memahami substansi kegiatan pengendalian, proses pelatihan menggunakan metode pemelajaran dengan pendekatan andragogi. Dengan metode ini, peserta dipacu untuk berperan serta secara aktif melalui komunikasi dua arah. Metode pemelajaran ini menerapkan interaksi antara instuktur dan peserta dengan cara pemaparan, tanya jawab, dan diskusi. Instruktur akan membantu peserta dalam memahami materi dengan metode pemaparan dan pembahasan. Peserta diberi kesempatan dan didorong untuk mengajukan pertanyaan. Agar proses pendalaman materi dapat berlangsung dengan lebih baik, peserta diminta untuk berperan aktif dalam diskusi kelompok.

9

Topik Bahasan Overviu SPIP Pengertian Keg Pengendalian Karakterisitik

Bentuk dan Implementasi Kegiatan Pengendalian

10

UNSUR SPIP (PP )

")

11

UNSUR SPIP (PP )

")

12

Pengertian Kegiatan Pengendalian

Tindakan yang diperlukan untuk mengatasi risiko, penetapan dan pelaksanaan kebijakan serta prosedur untuk memastikan bahwa tindakan mengatasi risiko telah dilaksanakan secara efektif (Penj PP 3c)

")

13

Pengendalian Preventif dan Detektif-Risiko

Probabilitas mitigation prevention Dampak

14

Hubungan Kegiatan Pengendalian dengan Penilaian Risiko

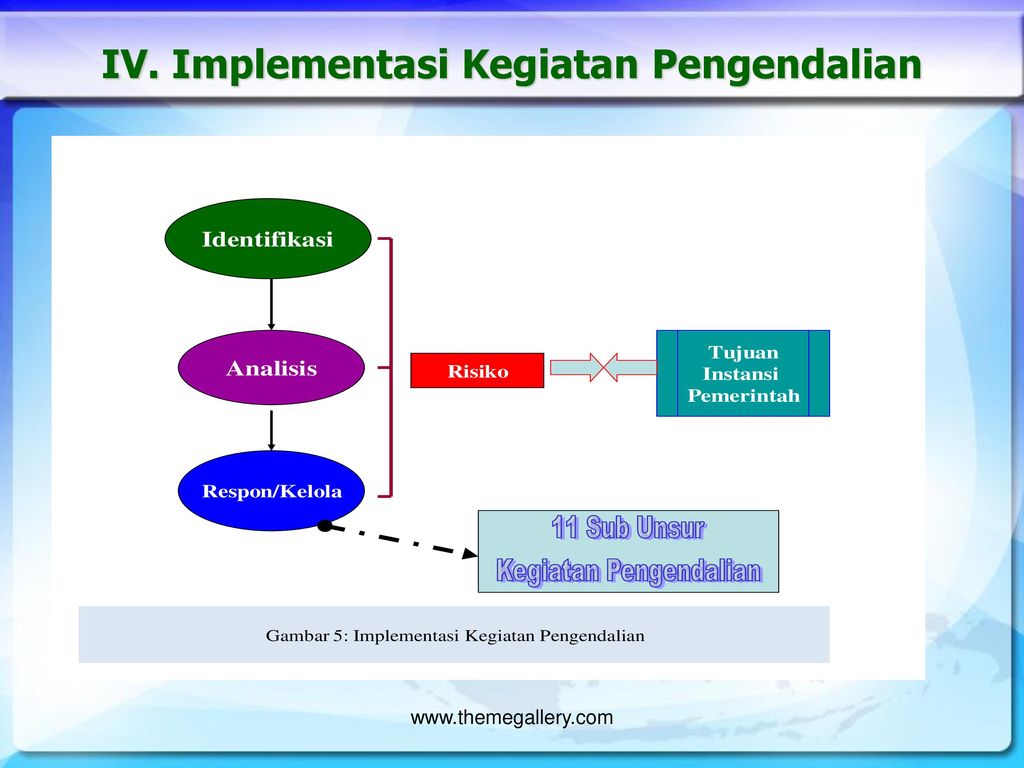

Identifikasi Tujuan Instansi Pemerintah Analisis Risiko Respon/ Kelola 11 Sub Unsur Kegiatan Pengendalian

15

Karakteristik Kegiatan Pengendalian

Diutamakan pada kegiatan pokok Harus dikaitkan dengan proses penilaian risiko Disesuaikan dengan sifat khusus instansi Kebijakan & Prosedur ditetapkan secara tertulis Dilaksanakan sesuai yg ditetapkan Dievaluasi secara teratur Psl 18.2

16

Faktor-Faktor Yang Mempengaruhi Penerapan SPIP di masing-masing Instansi

Misi, maksud serta tujuan 2. Lingkungan dan cara beroperasi 5. Risiko yang dihadapi 3.Tingkat kerumitan organisasi 4. Sejarah/latar belakang serta budaya

17

Bentuk – Bentuk Kegiatan pengendalian

a.Reviu atas Kinerja b.Pembinaan SDM c.Pengendalian Sistem Informasi d.Pengendalian Fisik atas Aset e. Penetapan dan Reviu Kinerja f. Pemisahan Fungsi g.Otorisasi h.Pencatatan i.Pembatasan Akses j.Akuntabilitas k.Dokumentasi Psl 18 (3)

")

18

Parameter bahwa Kegiatan PengendalianTelah Diterapkan

c. Pengawas mereviu kegiatan pengendalian b. Pegawai dan atasan memahami tujuan keg. pengend. d. Atas penyimpangan diambil tindakan dg tepat. a. Kegiatan Pengend. yg diatur di pedoman sudah diterapkan dg tepat Daftar Uji A2

19

III A. Reviu atas Kinerja Instansi Pemerintah yang bersangkutan

REVIU = membandingkan kinerja dengan tolok ukur Mengomunikasikan tugas, tanggung jawab dan akuntabilitas. Mereviu secara sistematis. Persetujuan kerja pada titik penting. Psl 19; 18.3.a

20

Reviu Kinerja Pada Tingkat Puncak Telah Dilaksanakan

a. Terlibat dalam penyusunan rencana strategis dan rencana kerja tahunan. b. Terlibat dalam pengukuran dan pelaporan hasil yang dicapai. c. Secara berkala mereviu kinerja dibandingkan rencana. d. Inisiatif signifikan dipantau pencapaian targetnya dan tindak lanjut yang telah diambil

21

Reviu Manajemen pada Tingkat Kegiatan

Mereviu laporan kinerja, menganalisis kecenderungan, dan mengukur hasil. Pejabat Pengelola Keuangan mereviu dan membandingkan kinerja keuangan, anggaran, dan operasional dengan rencana. Kegiatan pengendalian yang tepat telah dilaksanakan Psl a; DU B 2

22

III B. Pembinaan Sumber Daya Manusia

Komunikasi tentang visi,misi,tujuan,nilai,dan strategi Buat strategi perencanaan dan pembinaan SDM yang dukung visi tersebut Buat urjab, prosedur rekrut, diklat, sistem kompensasi, ketentuan disiplin, ukuran kinerja, dan pengembangan karier

23

Pembinaan SDM Pembinaan Sumber Daya Manusia

Pemahaman bersama visi, misi, tujuan, nilai, dan strategi, tercermin di Renstra, RKT, dsb 2. Strategi pembinaan SDM tampak di Renstra SDM dan dokumen perencanaan. Pembinaan SDM 3. Ada strategi perencanaan SDM yg spesifik dan jelas dikaitkan dengan keseluruhan. 4. Ada syarat jabatan dan ketetapan kinerja yang diharapkan

24

Pembinaan SDM Pembinaan Sumber Daya Manusia

5. Dorong kerja sama tim, penerapan visi, dan umpan balik 6. Manajemen kinerja mendapat prioritas tertinggi Pembinaan SDM 7. Rekrutmen Berdasar kompetensi 8. Ada orientasi, diklat & kelengkapan kerja

25

Pembinaan SDM Pembinaan Sumber Daya Manusia

9. Sistem kompensasi memadai 10. Program kesejahteraan dan fasilitas Pembinaan SDM 11. Pengawasan atasan berkesinambungan 12. Diberikan evaluasi dan umpan balik (jujur, konstruktif) agar tahu kaitan kinerjanya dengan tujuan instansi 13. Ada kaderisasi utk menjamin kontinuitas kompetansi

agar tahu kaitan kinerjanya dengan tujuan instansi. 13. Ada kaderisasi utk menjamin kontinuitas kompetansi.")

26

Pengendalian Aplikasi

III C. PENGENDALIAN PENGELOLAAN SISTEM INFORMASI Pengendalian Umum Pengendalian Aplikasi ( ps 22 – 28) (ps )

(ps )")

27

Rincian Pengendalian Umum

a. Pengamanan sistem informasi (23) b. Pengendalian atas akses (24) c. Pengendalian atas pengembangan (25) d. Pengendalian atas perangkat lunak sistem (26) e. Pemisahan tugas (27) f. Kontinuitas pelayanan (28) Psl 22

b. Pengendalian atas akses (24) c. Pengendalian atas pengembangan (25) d. Pengendalian atas perangkat lunak sistem (26) e. Pemisahan tugas (27) f. Kontinuitas pelayanan (28) Psl 22.")

28

Pengamanan Sistem Informasi (dalum 1-6 )

a. Penilaian risiko b. Program pengamanan c. Organisasi pengelola program d. Uraian tanggung jawab pengamanan e. Implementasi Kebijakan yang efektif atas pegawai f. Memantau efektivitas pengamanan Psl 23

29

Pengendalian atas Akses (dalum 2 - 6)

Mengklasifikasikan sumber daya sistem informasi Mengidentifikasi pengguna yang berhak dan otorisasi akses Memantau akses ke sistem informasi, investigasi, dan penegakan disiplin. Pengendalian fisik dan pengendalian logik Psl 24

30

Pengendalian atas Akses (dalum 3 - 6)

Fitur pemrosesan sistem informasi dan modifikasi program diotorisasi. Menetapkan prosedur pengendalian atas kepustakaan perangkat lunak Seluruh perangkat lunak sudah diuji dan disetujui Psl 25

31

Pengendalian atas Akses (dalum 4 - 6)

Membatasi akses ke perangkat lunak sistem Mengendalikan perubahan Akses dikendalikan dan dipantau Psl 26

32

Pengendalian atas Akses (dalum 5 - 6)

Identifikasi yang tidak bisa digabung, dan tetapkan kebijakan pemisahan Pengendalian atas kegiatan pegawai via prosedur supervisi reviu Penetapan Pengendalian akses utk pisahkan tugas Psl 27

33

Kontinuitas pelayanan (dalum 6 - 6 )

Pemberian prioritas atas kegiatan komputerisasi yang kritis Pencegahan dan minimalisasi potensi kerusakan dan terhentinya operasi Menguji rencana untuk mengatasi kejadian tidak terduga Rencana mengatasi kejadian tidak terduga Psl 28

34

d. Keandalan pemrosesan dan file

Pengendalian Aplikasi Struktur, kebijakan dan prosedur yang diterapkan terpisah pada sistem aplikasi dan dirancang untuk menangani pemrosesan data a. Otorisasi d. Keandalan pemrosesan dan file b. Kelengkapan c. Akurasi Psl 29

35

Pengendalian Otorisasi (Dal aplikasi)

Pengendalian dokumen sumber Pengesahan atas dokumen sumber Penggunaan file induk dan laporan khusus Pembatasan akses ke terminal entri Psl 30

36

Pengentrian dan pemrosesan seluruh transaksi yang telah diotorisasi

Pengendalian kelengkapan (completness) (dal Aplikasi) Pengentrian dan pemrosesan seluruh transaksi yang telah diotorisasi Rekonsiliasi data Psl 31

(dal Aplikasi) Pengentrian dan pemrosesan seluruh transaksi yang telah diotorisasi. Rekonsiliasi data. Psl 31.")

37

Pengendalian akurasi (dal Aplikasi)

Desain entri data Validasi data Pencatatan, pelaporan, investigasi, dan perbaikan data Reviu atas laporan keluaran Psl 32

38

Pengendalian keandalan pemrosesan dan file data

Hanya program dan file data versi terkini yang digunakan Memverifikasi bahwa versi file komputer yang sesuai Mencegah perubahan file secara bersamaan Mengecek internal file header labels Psl 33

39

III D. Pengendalian Fisik Atas Aset

Kebijakan dan prosedur pengamanan fisik Rencana untuk identifikasi dan pengamanan aset infrastruktur. Aset yang berisiko secara fisik diamankan dan akses ke aset tersebut dikendalikan. Aset tertentu secara periodik dihitung dan dibandingkan dengan catatan Uang tunai dalam tempat terkunci dan akses dikendalikan. Formulir diberi nomor urut tercetak, secara fisik diamankan, dan akses dikendalikan. Psl 34

40

Pengendalian Fisik Atas Aset

Penandatangan cek secara fisik dilindungi dan aksesnya dikendalikan Peralatan yang berisiko dicuri diamankan Identitas aset dilekatkan pada inventaris. Persediaan disimpan di tempat aman. Fasilitas dilengkapi alarm dan pemadam. Akses ke gedung/fasilitas dikendalikan Akses ke fasilitas di luar jam kerja dibatasi Psl 34

41

III E. Penetapan dan reviu indikator/dan ukuran kinerja

Ukuran dan indikator kinerja ditetapkan. Data capaian kinerja dibandingkan secara terus-menerus dan selisihnya dianalisis. Reviu dan validasi secara periodik atas ketetapan dan keandalan ukuran dan indikator kinerja. Psl 35 Faktor penilaian pengukuran kinerja dievaluasi.

42

III F. Pemisahan Fungsi 1. Tidak seorang pun kendalikan seluruh aspek utama transaksi / kejadian. 3. Pelimpahan tugas sistematik sehingga ada checks and balances 2. Pisahkan fungsi : otorisasi; persetujuan; pemrosesan; pencatatan; penerimaan atau pembayaran; reviu dan audit; penyimpanan & penanganan aset 5. Petugas rekonsiliasi Bank tidak bertanggungjawab atas terima, bayar, simpan kas. 4. Jika mungkin pisahkan orang yang tangani uang tunai, surat berharga dan aset riskan lain 6. Kurangi kesempatan kolusi. Psl 36

43

III G. Otorisasi Transaksi dan Kejadian Penting

PI wajib mengotorisasi transaksi dan kejadian penting Hanya transaksi yg valid yg dientri sesuai arahan PIP PI wajib menetapkan dan mengomunikasikan syarat dan ketentuan otorisasi kepada semua pegawai Otorisasi memuat syarat & spesifik dikomunikasikan Hanya transaksi signifikan yg dientri oleh pegawai yg diotorisasi Syarat Otorisasi sejalan dengan peraturan Psl 37; 18.3.g

44

III H. Pencatatan Transaksi Akurat dan Tepat Waktu

Transaksi dan kejadian diklasifikasikan dan dicatat dengan tepat Dilaksanakan di seluruh siklus atau kejadian psl 38, 18 ayat 3 h

45

III I. Pembatasan Akses Sumber Daya dan Pencatatannya

Ada pembatasan akses sumber daya dan pencatatannya: hanya pegawai yang berwenang. Pembatasan akses terhadap penyimpanan direviu secara periodik Penentuan tingkat pembatasan mempertimbangkan mobilitas dan nilai aset Click HereTo Play psl 39, 18 ayat 3 I

46

III J. Akuntabilitas Sumber Daya dan Pencatatannya

Ada peg khusus bertanggung jawab atas penyimpanan, penggunaaan & pencatatan Penetapan pertanggungjwaban akses diireviu secara periodik Menginformasikan dan mengomunikasikan tanggung jawab atas akuntabilitas Pembandingan secara berkala pencatatan dengan sumber daya psl 39, 18 ayat 3 J

47

III K. Dokumentasi SPI, Transaksi dan Kejadian Penting yang Baik

Pimpinan Instansi wajib miliki, kelola, pelihara dan mutakhirkan dokumentasi SPIP Wajib menyelenggarakan dokumentasi yg baik atas SPIP psl 40, 18 ayat 3 k

48

Dokumentasi yang Baik 1. Tertulis

2. Tersedia setiap saat untuk diperiksa 3. Memuat identifikasi,penerapan, evaluasi tercermin di pedoman akuntansi dll 4. Termasuk penanganan data, pengendalian umum, aplikasi 5. Lengkap, mudah ditelusuri sejak otorisasi, inisiasi sd. selesai 6. Elektronis maupun tercetak 7. Dipelihara dengan baik & dimutakhirkan secara berkala DU L ;psl 40, 18 ayat 3 k

49

IV. Implementasi Kegiatan Pengendalian

50

IV A. Penerapan Umum Kegiatan pengendalian meliputi kebijakan dan prosedur pengendalian harus dibuat berkaitan dengan risiko dari kegiatan pokok dan sifat khusus dari instansi pemerintah.

51

IV B. Reviu Pencapaian Kinerja instansi pemerintah

Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah. Keputusan Menteri PAN No Kep 135/M.PAN/9/2004 tentang evaluasi LAKIP

52

IV C. Pembinaan SDM untuk mencapai hasil yang diharapkan

Peraturan Menteri Negara pendayagunaan Aparatur Negara Nomor: PER/15/M.Pan/7/2008 tentang Pedoman Umum Reformasi Birokrasi Kegiatan membangun sistem penilaian kinerja Output sistem penilaian kinerja berdasarkan kompetensi, transparan dan user friendly.

53

IV D. Pengendalian Pengelolaan Sistem Informasi

Sistem informasi yang digunakan instansi pemerintah dikembangkan dengan berbasis teknologi komputer. Bagi instansi pemerintah yang belum memiliki sistem informasi berbasis teknologi komputer, kegiatan pengendalian minimal meliputi: - pengecekan ulang - pencatatan transaksi menggunakan nomor berurut - pengecualian dan pelanggaran diindikasikan dari kegiatan pengendalian lainnya - Akses ke data dan file dikendalikan memadai.

54

IV E. Pengendalian fisik aset

Kegiatan pengendalian yang perlu dikembangkan: - ada rencana pengidentifikasian dan perlindungan aset - aset yang rawan sudah diamankan secara fisik - aset seperti uang, surat berharga dihitung periodik - uang tunai dan surat berharga dikelola secara ketat - formulir seperti cek diberi nomor urut sebelumnya - mesin penandatangan cek dan cap tanda tangan diproteksi - perlengkapan yang rawan dicuri, diproteksi ketat - pemberian tanda inventaris pada barang inventaris - persediaan dan perlengkapan disimpan di gudang yang aman.

55

IV F. Penetapan Reviu Indikator dan Ukuran Kinerja

Penetapan indikator dan ukuran kinerja tingkat instansi Penetapan indikator dan ukuran kinerja unit kerja dan pegawai Reviu indikator dan ukuran kinerja.

56

IV G. Pemisahan Fungsi Pembagian tugas dan tanggung jawab

Penugasan secara sistematis Penugasan untuk aset berisiko tinggi tidak 1 orang Tanggung jawab pembukaan surat kepada orang yang tidak berhubungan dengan piutang dan uang tunai Rekonsiliasi rekening koran oleh pegawai yang bukan bendahara Mengurangi kemungkinan terjadinya kolusi.

57

IV H. Otorisasi Transasksi dan Kejadian Penting

Seluruh transaksi harus mendapat otorisasi dari pejabat yang memiliki kewenangan Tidak ada pejabat lain yang dapat memberi persetujuan kecuali karena kondisi yang memaksa.

58

IV I. Pencatatan akurat dan tepat waktu

Transaksi diklasifikasikan dengan layak Pada instansi pemerintah pusat pengelompokkan berdasarkan Peraturan Menteri Keuangan Nomor 91/PMK/06/2007 tanggal 30 Agustus 2001 Pada instansi pemerintah daerah berdasarkan Peraturan Menteri Dalam Negeri nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

59

IV J. Pembatasan akses sumber daya

Di instansi pemerintah pusat berdasarkan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat, Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK BMN).

.")

60

IV K. Akuntabilitas Sumber Daya

Penugasan pegawai yang bertanggung jawab terhadap penyimpanan sumber daya dan pencatatannya serta reviu secara berkala. Pembandingan sumber daya dengan catatan dilakukan secara periodik.

61

IV L. Dokumentasi yang baik atas pengendalian intern

Terdapat dokumen tertulis Dokumentasi selalu tersedia jika dilakukan pengujian Dokumentasi pengendalian intern atas fungsi dan tujuan serta kegiatan pengendalian Dokumentasi pengendalian intern meliputi sistem informasi otomatis, pengolahan data dan pengendalian umum Dokumentasi transaksi dan kejadian penting lengkap dan akurat Dokumentasi hard dan soft copy Semua dokumentasi dan catatan dikelola secara memadai.

62

Thank You !

Presentasi serupa

( In ternal Control )>")