Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Jurnal Penutup (Closing Entry)

SMK NEGERI 1 SALATIGA

2

jurnal penutup jurnal penutup adalah ayat jurnal untuk mengenolkan saldo perkiraan sementara, sehingga perusahaan dapat mengetahui laba atau rugi usaha selama satu periode. Sumber penyusunan ayat jurnal penutup berasal dari kertas kerja kolom laba/rugi.

3

Adapun tujuan pembuatan jurnal penutup

1. Untuk menutup saldo yang terdapat dalam semua perkiraan sementara, sehingga perkiraan tersebut menjadi nol. Dan dengan jurnal penutup ini akan dapat dipisahkan jumlah saldo rekening sementara untuk periode ini dengan jumlah saldo rekening sementara untuk periode berikutnya. 2. Agar saldo rekening modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode, sehingga rekening modal akan sama dengan jumlah modal akhir yang dilaporkan dalam neraca.

4

Prosedur penyusunan jurnal penutup

Menutup semua akun Pendapatan, dengan jurnal penutup : Menutup semua akun Beban dengan jurnal penutup :

5

Menutup akun Ikhtisar Laba/Rugi ke akun Modal

jika perusahaan memperoleh laba (laba diperoleh jika Ikhtisar Laba/Rugi Kredit lebih besar daripada Ikhtisar Laba/Rugi Debit), maka jurnal penutupnya adalah : Jika perusahaan memperoleh kredit (rugi diderita jika Ikhtisar Laba/Rugi Debit lebih besar daripada Ikhtisar Laba/Rugi Kredit), maka jurnal penutupnya adalah :

, maka jurnal penutupnya adalah : Jika perusahaan memperoleh kredit (rugi diderita jika Ikhtisar Laba/Rugi Debit lebih besar daripada Ikhtisar Laba/Rugi Kredit), maka jurnal penutupnya adalah :")

6

Menutup akun Prive ke akun Modal dengan jurnal penutup :

7

Jurnal Pembalik (Reversing Entry)

jurnal pembalik (reversing entry) adalah jurnal kebalikan dari jurnal penyesuaian yang dilakukan pada awal periode berikutnya. Akan tetapi tidak semua ayat jurnal penyesuaian dibuatkan jurnal pembalik.

adalah jurnal kebalikan dari jurnal penyesuaian yang dilakukan pada awal periode berikutnya. Akan tetapi tidak semua ayat jurnal penyesuaian dibuatkan jurnal pembalik.")

8

Jurnal penyesuaian yang biasanya memerlukan jurnal pembalik

1. Persekot beban atau beban yang dibayar di muka, jika saat pembayaran dicatat sebagai beban/biaya. Apabila saat pembayaran dicatat sebagai harta, maka jurnal pembalik tidak ada. 2. Pendapatan diterima di muka atau utang pendapatan, jika saat menerima dicatat sebagai pendapatan. Apabila saat penerimaan dicatat sebagai utang/kewajiban, maka jurnal pembalik tidak ada. 3. Beban yang akan dibayar atau utang beban. 4. Pendapatan yang akan diterima atau piutang pendapatan.

9

Beban Dibayar di Muka Pada tanggal 1 Maret 2005 dibayar premi asuransi untuk masa 1 tahun sebesar Rp ,00 terhitung mulai tanggal 1 Maret 2005 sampai 1 Maret Apabila saat pembayaran dicatat sebagai harta dan sebagai beban, maka jurnal saat pembayaran, jurnal penyesuaian, jurnal penutup, dan jurnal pembalik adalah sebagai berikut.

11

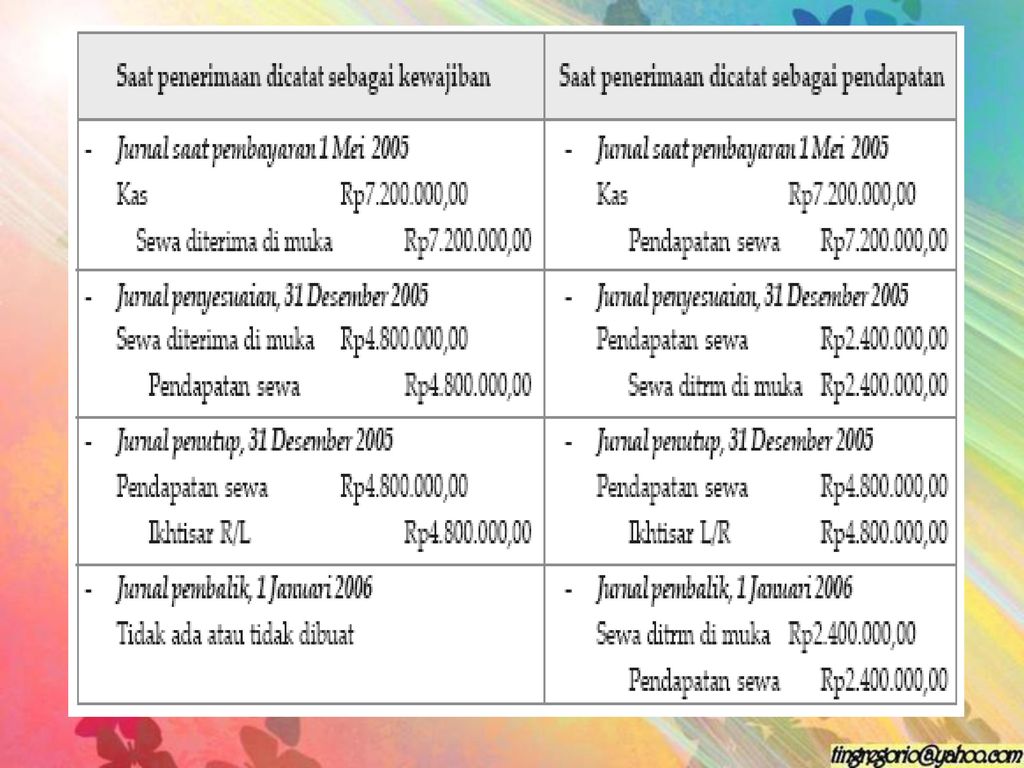

Pendapatan diterima di muka

Pada tanggal 1 Mei 2005 dibayar sewa rumah untuk masa 1 tahun sebesar Rp , terhitung mulai tanggal 1 Mei 2005 sampai dengan 1 Mei Apabila saat penerimaan dicatat sebagai kewajiban dan dicatat sebagai pendapatan, maka jurnal saat penerimaan, jurnal penyesuaian, jurnal penutup, dan jurnal pembalik adalah sebagai berikut.

13

Beban yang Akan Dibayar

Pada tanggal 31 Desember 2005 masih harus dibayar gaji pengawai karena sedang cuti sebesar Rp Dari peristiwa di atas maka jurnal penyesuaian dan jurnal pembaliknya adalah sebagai berikut.

15

Pendapatan yang Akan Diterima

Apabila pada tanggal 31 Desember 2005, masih harus diterima bunga atas wesel tagih sebesar Rp , maka jurnal penyesuaian dan jurnal pembalik untuk kejadian di atas adalah sebagai berikut.

Presentasi serupa

>")

by. Dewi Hastuti S. Pd>")

>")

>")