Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ANALISIS BIAYA-VOLUME-LABA

Kelompok 2: Siti Sholfiana Cahyo Nugroho Yusrul Hana Tzani Naili Hidayah Adhi Prasetyo M. Abdul Rokhim Himawan Alfianto

2

DEFINISI Analisis Biaya-Volume-Laba (Cost-Volume-Profit Analysis) menguji perilaku pendapatan total, biaya total dan laba operasi ketika terjadi perubahan dalam tingkat output, harga jual, biaya variable perunit, dan atau biaya tetap produk. Manajer menggunakan analisis biaya-volume-laba untuk menjawab pertanyaan seperti: Bagaimana dapak terhadap pendapatan total dan biaya total jika tingkat output (volume dalam analisis biaya-volume-laba) berubah. Jika perusahaan menaikan atau menurunkan harga jual, bagaimana pengaruhnya pada tingkat output? Jika kita memperluas cakupan bisnis ke pasar manca negara, bagaimana dampaknya terhadapt biaya, harga jual serta tingkat output?

menguji perilaku pendapatan total, biaya total dan laba operasi ketika terjadi perubahan dalam tingkat output, harga jual, biaya variable perunit, dan atau biaya tetap produk. Manajer menggunakan analisis biaya-volume-laba untuk menjawab pertanyaan seperti: Bagaimana dapak terhadap pendapatan total dan biaya total jika tingkat output (volume dalam analisis biaya-volume-laba) berubah. Jika perusahaan menaikan atau menurunkan harga jual, bagaimana pengaruhnya pada tingkat output Jika kita memperluas cakupan bisnis ke pasar manca negara, bagaimana dampaknya terhadapt biaya, harga jual serta tingkat output")

3

Analisis Biaya-Volume-Laba Didasarkan pada Beberapa Asumsi

Perubahan tingkat pendapatan dan biaya hanya disebabkan oleh perubahan jumlah unit produk (atau jasa) yang diproduksi dan dijual. Biaya tetap dapat dipilah ke dalam komponen tetap yang tidak berubah mengikuti perubahan tingkat output dan komponen variable yang berubah megikuti tingkat output. Ketika disajikan secara grafik, perilaku pendapatan total dan biaya total adalah linier (artinya digambarkan sebagai garis lurus) ketika dihubungan dengan tingkat output dalam suatu tentang (dana periode waktu) yang relevan.

yang diproduksi dan dijual. Biaya tetap dapat dipilah ke dalam komponen tetap yang tidak berubah mengikuti perubahan tingkat output dan komponen variable yang berubah megikuti tingkat output. Ketika disajikan secara grafik, perilaku pendapatan total dan biaya total adalah linier (artinya digambarkan sebagai garis lurus) ketika dihubungan dengan tingkat output dalam suatu tentang (dana periode waktu) yang relevan.")

4

Harga jual, biaya variable perunit, serta biaya tetap (didalam suatu rentang dan periode waktu yang relevan) diketahui dan konstan. Analisis mencakup satu produk atau mengasumsikan bahwa proporsi produk yang berbeda ketika perusahaan menjual beragam produk adalah tetap konstan ketika tingkat unit terjual berubah. Seluruh pendapatan dan biaya dapat ditambahkan serta dibandingkan tanpa memperhitungkan nilai waktu uang.

5

Sebelum menjelaskan dasar-dasar analisis biaya-volume-laba, kita akan membahas beberapa istilah. Laba operasi = pendapatan operasi total - harga pokok penjualan dan biaya operasi (tidak termasuk pajak) Laba bersih (net income) adalah laba operasi ditambah pendapatan non operasi (seperti pendapatan bunga) dikurangi biaya non operasi (seperti biaya bunga) dikurangi pajak. Untuk menyederhanakan, kita susmsikan pendapatan dan biaya non operasi adalah nol. Sehingga , laba bersih akan dihitung sebagai berikut: Laba bersih = laba operasi – pajak penghasilan.

adalah laba operasi ditambah pendapatan non operasi (seperti pendapatan bunga) dikurangi biaya non operasi (seperti biaya bunga) dikurangi pajak. Untuk menyederhanakan, kita susmsikan pendapatan dan biaya non operasi adalah nol. Sehingga , laba bersih akan dihitung sebagai berikut: Laba bersih = laba operasi – pajak penghasilan.")

6

INTI ANALISIS BIAYA – VOLUME – LABA

Contoh bagaimana analisis biaya – volume – laba bekerja. Mary Frost berencana menjual Do-All Software, sebuah paket perangkat lunak kantor rumah, pada sebuah pameran computer dua hari di Chicago. Mary dapat membeli perangkat lunak ini dari sebuah agen perangkat lunak computer seharus $120 per paket. Paket yang tidak terjual dapat dikembangkan dan Mary akan mendapatkan kembali uangnya sebesar $120 perpaket yang dikembalikan. Setiap paket akan dijual seharga $200 kepada Computer Convention, Inc. Misalkan tidak ada biaya lain yang diperlukan. Berapa laba yang akan diterima Mary untuk angka penjualan paket yang berbeda?

7

Mary menggunakan analisis biaya-volume-laba untuk menguji perubahan laba operasi akibat angka penjualan yang berbeda. Jika menjual 5 paket : Menerima pendapatan $1.000 ($200 x 5) Biaya variable $600 ($120 x 5) Biaya tetap $2000 Rugi operasi $1600 ($ $600 - $2.000) jika menjual 40 paket: Menerima pendapatan $8.000 ($200 x 40) Biaya variabel $4800 ($120 x 40) Laba operasi $1200 ($ $ $2000)

Biaya variable $600 ($120 x 5) Biaya tetap $2000. Rugi operasi $1600 ($ $600 - $2.000) jika menjual 40 paket: Menerima pendapatan $8.000 ($200 x 40) Biaya variabel $4800 ($120 x 40) Laba operasi $1200 ($ $ $2000)")

8

Angka yang berubah jika Mary menjual paket dalam jumlah yang berubah adalah pendapatan total dan biaya variabel total. Perbedaan antara pendapatan total dan biaya variabel total disebut marjin kontribusi. Marjin kontribusi menunjukkan mengapa laba operasi berubah ketika jumlah unit terjual berubah. Margin kontribusi, 5 paket $400 ( $ $600 ) 40 paket $3200 ( $ $4800 ) Pastikan anda mengurangi seluruh biaya variabel ketika menghitung marjin kontribusi. Sebagai contoh, jika Mary menanggung biaya penjualan variabel karena membayar komisi bagi penjual atas setiap paket yang terjual di pameran, biaya variabel akan meliputi harga beli paket ditambah komisi penjualan.

40 paket $3200 ( $ $4800 ) Pastikan anda mengurangi seluruh biaya variabel ketika menghitung marjin kontribusi. Sebagai contoh, jika Mary menanggung biaya penjualan variabel karena membayar komisi bagi penjual atas setiap paket yang terjual di pameran, biaya variabel akan meliputi harga beli paket ditambah komisi penjualan.")

9

Marjin kontribusi per unit merupakan alat yang sangat berguna untuk menghitung marjin kontribusi. Kontribusi marjin per unit adalah perbedaan antara harga jual dan biaya variabel per unit. Dalam contoh Do-All Software, marjin kontribusi per paket atau per unit adalah $200 - $120 = $80. Marjin kontribusi dapat dihitung sebagai berikut: Marjin kontribusi = Marjin kontribusi per unit x Jumlah unit terjual Contoh : jika terjual 40 paket, marjin kontribusi = $80 per unit x 40 per unit = $3.200

11

Disamping menggambarkan marjin kontribusi dalam nilai uang per unit, kita juga dapat menggambarkan dalam persentase. Persentase marjin kontribusi (kadang disebut juga rasio marjin kontribusi) adalah marjin kontribusi perunit dibagi harga jual. contoh : $80 0,4 = 40% $2000 Persentasi marjin kontribusi adalah marjin kontribusi persatu dolar pendapatan. Dalam contoh ini, marjin kontribusi 40% menunjukkan bahwa 40% dari setiap dolar pendapatan. Mary dapat menghitung total marjin kontribusi untuk tingkat output yang berbeda dengan mengalikan persentase marjin kontribuai dengan pendapatan total. Contoh, jika mary menjuak 25 paket, pendapatan akan menjadi $5000 sementara marjin kontribusinya adalah 40% x $500 = $2000, perasis menutupi seluruh biaya tetap. Mary akan mencapai titik impas jika menjual 25 paket perangkat lunak senilai $5000.

adalah marjin kontribusi perunit dibagi harga jual. contoh : $80 0,4 = 40% $2000 Persentasi marjin kontribusi adalah marjin kontribusi persatu dolar pendapatan. Dalam contoh ini, marjin kontribusi 40% menunjukkan bahwa 40% dari setiap dolar pendapatan. Mary dapat menghitung total marjin kontribusi untuk tingkat output yang berbeda dengan mengalikan persentase marjin kontribuai dengan pendapatan total. Contoh, jika mary menjuak 25 paket, pendapatan akan menjadi $5000 sementara marjin kontribusinya adalah 40% x $500 = $2000, perasis menutupi seluruh biaya tetap. Mary akan mencapai titik impas jika menjual 25 paket perangkat lunak senilai $5000.")

12

TITIK IMPAS (BREAK EVEN POINT)

Titik impas (break even point) adalah jumlah penjualan output yang ajan menyamakan pendapatan total dengan biaya total yaitu, jumlah penjualan output yang akan menghasilkan laba operasi $0. Manajer tertarik pada titik impas karena ingin menghindari rugi operasi (operating loss). Titik impas menjelaskan berapa banyak output harus terjual agar, tidak menanggung rugi operasi. kita akan terus menggunakan data Do-All Software sebelum ini untuk menguji tiga metode dalam menentukan titik impas; metode persamaan, metode marjin kontribusi dan metode grafik.

adalah jumlah penjualan output yang ajan menyamakan pendapatan total dengan biaya total yaitu, jumlah penjualan output yang akan menghasilkan laba operasi $0. Manajer tertarik pada titik impas karena ingin menghindari rugi operasi (operating loss). Titik impas menjelaskan berapa banyak output harus terjual agar, tidak menanggung rugi operasi. kita akan terus menggunakan data Do-All Software sebelum ini untuk menguji tiga metode dalam menentukan titik impas; metode persamaan, metode marjin kontribusi dan metode grafik.")

13

beberapa singkatan dalam analisis BVL.

SP = harga jual (Sales price_SP) BVU = Biaya Variabel perUnit (Variabel cost per unit_VCU) CMU = Marjin Kontribusi per unit (SP-VCU) %MC = Persentase marjin kontribusi (CMU ÷ SP) FO = Biaya tetap Q = Quantity – jumlah unit output terjual (dan diproduksi) IO = Laba operasi (Operating income) TOI = Target laba operasi TNI = Target laba bersih (Target net income)

BVU = Biaya Variabel perUnit (Variabel cost per. unit_VCU) CMU = Marjin Kontribusi per unit (SP-VCU) %MC = Persentase marjin kontribusi (CMU ÷ SP) FO = Biaya tetap. Q = Quantity – jumlah unit output terjual (dan. diproduksi) IO = Laba operasi (Operating income) TOI = Target laba operasi. TNI = Target laba bersih (Target net income)")

14

Metode Persamaan (Equation Method)

Untuk menggunakan metode persamaan dalam menentukan titik impas, laporan laba rugi akan disajikan dengan persamaan berikut ini: Pendapatan – Biaya variabel – Biaya tetap = Laba operasi Contoh : $200Q - $120 - $2.000 = $0 $ 80Q = $2.000 Q = $2.000/$80 per unit = 25 unit Jika menjual kurang dari 25 unit, Mary akan menderita kerugian, jika menjual 25 unit akan berada pada titik impas dan jika menjual lebih dari 25 unit akan mendapatkan laba. Titik impas ini disajikan dalam unit. Titik impas juga dapat disajikan dalam nilai pendapatan atau penjualan 25 unit x harga jual $200 per unit = $5.000

15

Metode Marjin Kontribusi (Contribution Margin Method)

Metode marjin kontribusi secara sederhana disusun kembali dalam persamaan 1 di atas, dimana (SPxQ) – (VCUxQ) – FC = OI Persamaan ini sama dengan: (SP-VCU) x Q = FC +IO Dimana, CMU x Q = FC + OI Q = FC + OI CMU Pada titik impas, laba operasi adalah berdasarkan defenisi $0. Dengan mengganti OI menjadi 0 (nol), kita dapatkan: Q = FC Angka unit titik impas = Biaya tetap Marjin kontribusi per unit

– (VCUxQ) – FC = OI. Persamaan ini sama dengan: (SP-VCU) x Q = FC +IO. Dimana, CMU x Q = FC + OI. Q = FC + OI. CMU. Pada titik impas, laba operasi adalah berdasarkan defenisi $0. Dengan mengganti OI menjadi 0 (nol), kita dapatkan: Q = FC. Angka unit titik impas = Biaya tetap. Marjin kontribusi per unit.")

16

Perhitungan pada metode persamaan dan perhitungan pada metode marjin kontribusi menghasilkan angka yang sama, sebab yang satu pada dasarnya hanya penulisan ulang persamaan yang lain. Dalam contoh kita, biaya tetap adalah $2.000, sementara marjin kontribusi per unit adalah $80 ($200 - $120) sehingga, Angka unit titik impas = $2.000 = 25 unit $80 per unit Untuk menghitung titik impas dalam nilai pendapatan, perhatikan kembali contoh Do-All Software, dimana %CM = CMU = $80 = 0,4 atau 40% SP $200 Agar mencapai titik impas, marjin kontribusi harus sama dengan biaya tetap sebesar $ untuk mendapatkan marjin kontribusi sebesar $2.000, pendapatan harus sama dengan $2.000/0,4 = $5.000 Titik impas pendapatan = FC = $ = $5.000 %CM $0,4

17

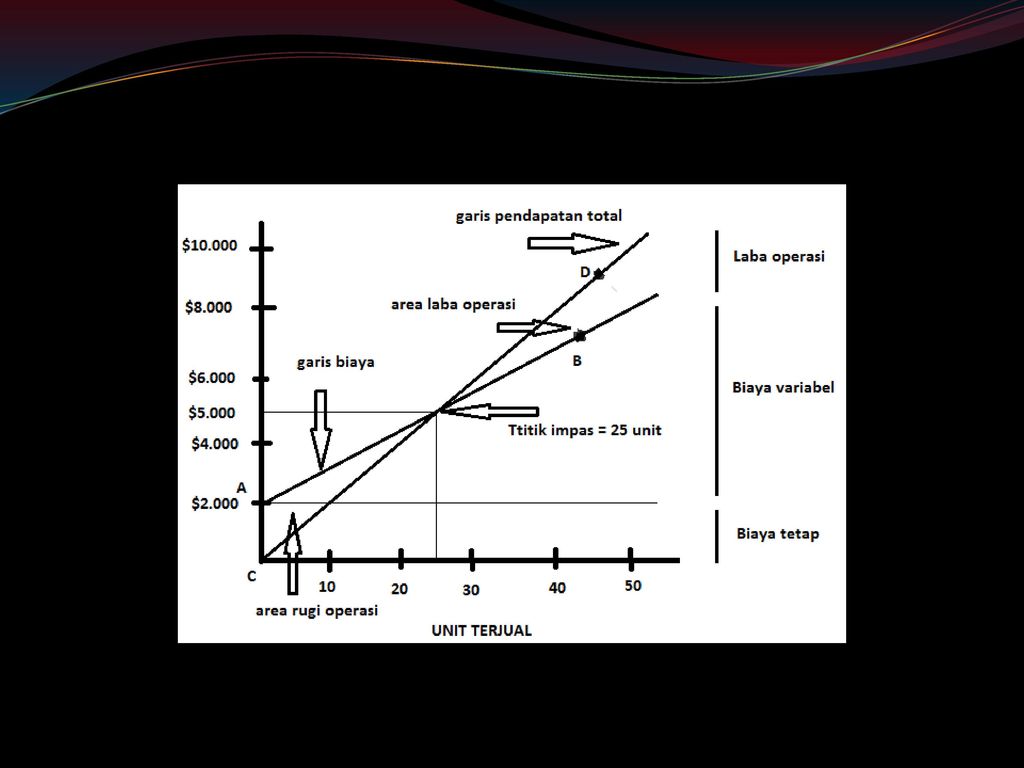

Metode Grafik Pada metode grafik kita menggambarkan biaya total dan pendapatan total dalam grafik. Masing-masing ditunjukkan dengan sebuah garis pada grafik. Titik dimana garis berpotongan menunjukkan titik impas. Karena kita mengasumsikan bahwa biaya total dan pendapatan total berubah secara linier, kita hanya membutuhkan dua titik untuk menggambarkan setiap garis.

18

1. Garis biaya total adalah penjumlahan biaya tetap dan biaya variable

1. Garis biaya total adalah penjumlahan biaya tetap dan biaya variable. Biaya tetap adalah $2.000 pada setiap tingkat output di dalam rentang relevan. Untuk menggambarkan biaya tetap ,kitaakan mengukur $2.000 pada sumbu vertical. Biaya variable adalah $120 per unit. Untuk menggambarkan garis b iaya total, digunakan biaya tetap $2.000 sebagai titik ketika unit terjualadalahnol (titik A), karena biaya variable pada tingkat penjualan ini adalah $0. Pilih titik kedua dengan memilih tingkat output yang lain yang anda sukai (katakanlah 40 unit) dan tentunya biaya total yang terkait. Biaya variable total pada tingkat output ini adalah $4.800 ($40unit x $120 per unit). Karena biaya tetap adalah $2.000 untuk setiap tingkat penjualan pada rentang relevan, biaya total pada penjualan 40unit adalah $6.800 ($ $4.800), yang ditunjukkan pada titik B. garis biaya total adalah garis lurus dari titik A sampai titik B.

, karena biaya variable pada tingkat penjualan ini adalah $0. Pilih titik kedua dengan memilih tingkat output yang lain yang anda sukai (katakanlah 40 unit) dan tentunya biaya total yang terkait. Biaya variable total pada tingkat output ini adalah $4.800 ($40unit x $120 per unit). Karena biaya tetap adalah $2.000 untuk setiap tingkat penjualan pada rentang relevan, biaya total pada penjualan 40unit adalah $6.800 ($ $4.800), yang ditunjukkan pada titik B. garis biaya total adalah garis lurus dari titik A sampai titik B.")

19

2. Garis pendapatan total,satu titik awal yang digunakan dengan mudah adalah titik pendapatan $0 ketika terjual 0 unit, digambarkan dengan titik C. pilih titik kedua dengan memilih titik output yang lain dan tentukan pendapatan terkait. Pada tingkat penjualan sebanyak 40 unit, pendapatan total adalah $8.000 ($200 per unit x $40 per unit) yang dapat ditunjukkan dengantitik D. garis pendapatan total adalah garis adalah garis lusur dari titik C sampai titik D.

yang dapat ditunjukkan dengantitik D. garis pendapatan total adalah garis adalah garis lusur dari titik C sampai titik D..")

21

Titik impas merupakan titik dimana jumlah unit terjual pada garis pendapatan dan garis biaya total saling berpotongan. Pada titik ini (penjualan 25 unit pada tampilan 3-2), pendapatan total sama dengan biaya total. Namun tampilan 3-2 memperlihatkan gambaran laba atau rugi untuk berbagai tingkat penjualan selain titik impas. Laba atau rugi ketika tingkat penjualan selain 25 unit dapat di tentukan dengan mengukur jarak vertikal antara dua garis pada titik penjualan tersebut. Untuk penjualan yang kurang dari 25 unit, biaya total lebih besar daripada pendapatan total dan bidang raster hitam menunjukkan rugi operasi. Untuk penjualan lebih besar daripada 25 unit, pendapatan total lebih besar daripada biaya total, dan bidang abu-abu menunjukkan laba operasi.

, pendapatan total sama dengan biaya total. Namun tampilan 3-2 memperlihatkan gambaran laba atau rugi untuk berbagai tingkat penjualan selain titik impas. Laba atau rugi ketika tingkat penjualan selain 25 unit dapat di tentukan dengan mengukur jarak vertikal antara dua garis pada titik penjualan tersebut. Untuk penjualan yang kurang dari 25 unit, biaya total lebih besar daripada pendapatan total dan bidang raster hitam menunjukkan rugi operasi. Untuk penjualan lebih besar daripada 25 unit, pendapatan total lebih besar daripada biaya total, dan bidang abu-abu menunjukkan laba operasi..")

22

Target Laba Operasi Anda diperkenalkan dengan unsur laba pada analisis biaya volume laba untuk Do-All Software dengan mengajukan pertanyaan , berapa unit yang harus dijual untuk mendapatkan laba operasi sebesar $1.200? Dengan persamaan 1 kita harus menemukan nilai Q ketika: $200 Q - $120 Q - $2.000 = $1.200 $80 Q = $ $1.200 = $3.200 Q = $3.200 / $80 per unit = 40 unit

23

Alternative lain, kita dapat menggunakan metode margin kontribusi dan persamaan

2, di mana pembagi terdiri atas biaya tetap ditambah target laba operasi.: Q= Biaya tetap + Target laba operasi = FC + TOI Margin kontribusi per unit CMU Q= $ $ = $ = $40 per unit $80 Per unit $80 per unit Bukti : pendapatan, $200 per unit x 40 unit $8.000 biaya variable, $120 perunit x 40 unit $4.800 Margin Kontribusi, $80 perunit x 40 unit $3.200 Biaya tetap $2.000 Laba operasi $1.200

24

Gagasan intuitif dari rumus di atas adalah “berapa unit yang harus terjual untuk mendapatkan margin kontribusi yang cukup untuk menutupi biaya tetap dan mandapatkan laba oprasi yang di targetkan”. Pendapatan yang dibutuhkan untuk mendapatkan laba operasi sebesar $1.200 juga dapat di hitung secara langsung dengan mengakui (1) bahwa margin kontribusi harus didapatkan sebesar $3.200 (dengan asumsi tetap $2.000) dan (2) setiap dolar pendapatan akan menghasilkan margin kontribusi $40sen. Untuk mendapatkan $3.200 margin kontribusi, pendapatan yang harus diterima adalah $3.200 : 0,4= $8.000 Pendapatan yang di butuhkan untuk menghasilkan laba $1.200 = = FC + TOI = $ $ = $ = $8.000 % CM 0,4 $0,4

bahwa margin kontribusi harus didapatkan sebesar $3.200 (dengan asumsi tetap $2.000) dan (2) setiap dolar pendapatan akan menghasilkan margin kontribusi $40sen. Untuk mendapatkan $3.200 margin kontribusi, pendapatan yang harus diterima adalah $3.200 : 0,4= $ Pendapatan yang di butuhkan untuk menghasilkan laba $1.200 = = FC + TOI = $ $1.200 = $3.200 = $ % CM 0,4 $0,4.")

25

Target Laba Bersih dan Pajak Pendapatan

Laba bersih adalah laba operasi di kurangi laba penghasilan. Untuk mengevaluasi ini, perhitungan biaya volume-laba pada target laba harus ditetapkan dalam terminologi target laba bersih, bukan target laba operasi. Contoh, marry ingin mengetahui jumlah unit yang harus terjual untuk mendapatkan laba bersih sebesar $960, dengan asumsi tingkat pajaknya 40%. Kita akan memodivikasi perhitungan target laba operasi pada bagian sebelum ini dengan memasukkan unsur pajak, dengan metode persamaan, diketahui: Pendapatan – biaya variabel – biaya tetap = Target laba operasi

26

Maka, Target laba bersih = (target laba operasi) – (target laba operasi X tingkat pajak) Target laba bersih = (target laba operasi) (1 – tingkat pajak) Target laba bersih Target laba operasi= (1 – tingkat pajak) Dengan mensubtitusikan target laba operasi di peroleh: Pendapatan – biaya variabel – biaya tetap = Dengan mensubtitusi pada contoh do – all software di peroleh: $960 $200Q - $120 - $2.000 = 1 – 0,40 $200Q - $120 Q - $2.000 = $1.600 $ 80 Q = $3.600 Q = $3.600 : $80 perunit = 45 unit

– (target laba operasi X tingkat pajak) Target laba bersih = (target laba operasi) (1 – tingkat pajak) Target laba bersih Target laba operasi= (1 – tingkat pajak) Dengan mensubtitusikan target laba operasi di peroleh: Pendapatan – biaya variabel – biaya tetap = Dengan mensubtitusi pada contoh do – all software di peroleh: $960 $200Q - $120 - $2.000 = 1 – 0,40 $200Q - $120 Q - $2.000 = $1.600 $ 80 Q = $3.600 Q = $3.600 : $80 perunit = 45 unit")

27

Memfokuskan analisis pada target laba bersih, bukan target laba operasi tidak akan mengubah angka titik impas. Hal ini karena secara defenisi, laba operasi pada titik impas adalah $0, sehingga tidak ada paja yang di bayar. Marry juga dapat menggunakan grafik laba volume pada tampilan gambar di atas untuk target laba sebesar $960, Target laba bersih $960 Target laba operasi = = = $1.600 1 – tingkat pajak – 0,4 Pada tampilan di atas mencapai target laba operasi sebesar $1.600, marry harus menjual 45 unit.

28

SIMPULAN Penggunaan analisis Biaya – Volume – Laba untuk mengetahui:

Bagaimana dampak terhadap pendapatan total dan biaya total jika tingkat output (volume dala analisis biaya-volume-laba) berubah. Jika perusahaan menaikkan atau menurunkan harga jual, bagaimana pengaruhnya pada tingkat output. Jika kita memperluas cakupan bisnis ke pasar manca negara, bagaimana dampaknya terhadap biaya, harga jual serta tingkat output.

berubah. Jika perusahaan menaikkan atau menurunkan harga jual, bagaimana pengaruhnya pada tingkat output. Jika kita memperluas cakupan bisnis ke pasar manca negara, bagaimana dampaknya terhadap biaya, harga jual serta tingkat output.")

Presentasi serupa

>")

>")

>")

>")

>")

>")