Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Kerangka Konseptual

2

Anggota Kelompok : DANNY LUKMAN HAKIM 041113425

HAVIT KURNIAWAN PURNAMA ANITA SARI CHAPTYAWAN SATRYO PUTRO S FIRMANA AHSANI TAQWIN BITRANTRI ANINDITA ERNALIS NOVITASARI PUTUD WIJANARKO ADIRATNA SIH PAMUNGKAS

3

Kegunaan Rerangka Konseptual :

Rerangka Konseptual adalah sistem yang koheren dari konsep yang mengalir dari tujuan. Kegunaan Rerangka Konseptual : Pembuatan aturan harus didasarkan dan dihubungkan dengan body-konsep yang jelas. Memungkinkan IASB menerbitkan pernyataan yang lebih berguna dan konsisten dari waktu ke waktu.

4

PERUMUSAN KERANGKA KONSEPTUAL :

SFAC Judul isi Tahun Level 1 Objectives of financial reporting by business enterprise Tujuan yang akan dicapai dalam pelaporan keuangan 1978 I 2 Qualitative characteristics of accounting information Kualitas informasi yang harus dipenuhi dalam pelaporan keuangan agar bermanfaat 1980 II 3 Elements of financial statements of business enterprise Definisi dan karakteristik elemen laporan keuangan 4 Objectives of financial reporting by nonbusiness organizations Tujuan yang akan dicapai dalam pelaporan keuangan organisasi nirlaba 5 Recognition and measurement in financial statement of business enterprise Kriteria pengakuan dan atribut pengukuran elemen laporan keuangan 1984 6 Elements of financial statements. A replacement of fasb concept statement no 3 Mengganti sfac no 3 dan berlaku bagi organisasi nirlaba 1985 III

5

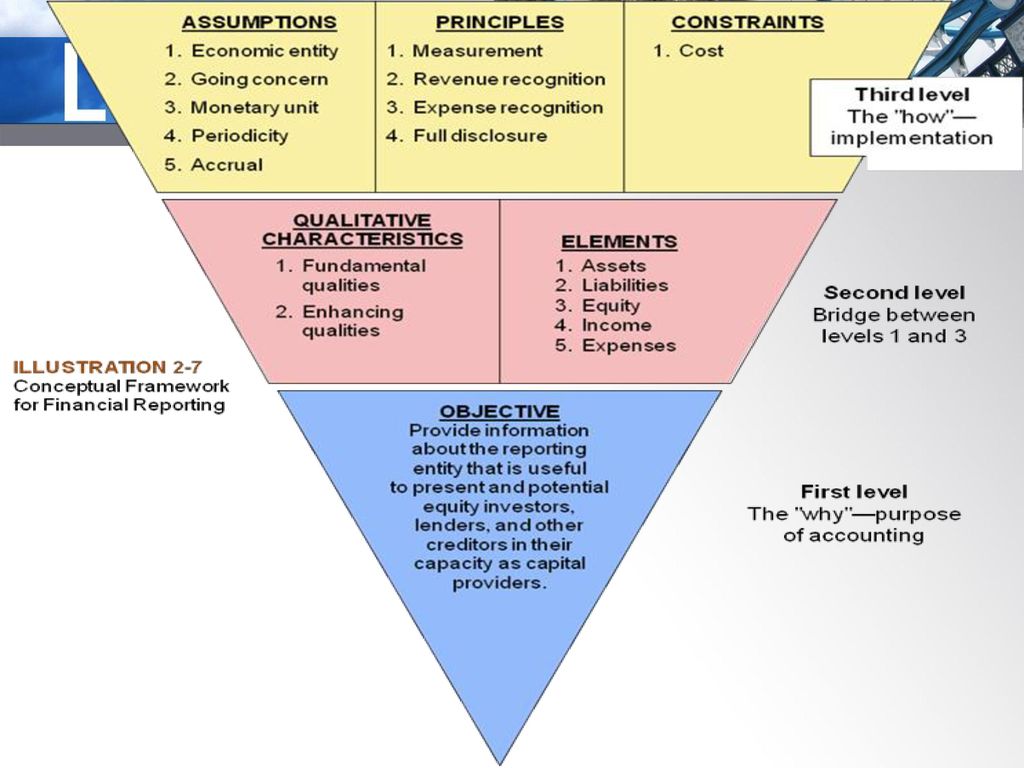

Rerangka konseptual terdiri dari 3 level:

Level pertama = Tujuan dasar Level kedua = Karakteristik kualitatif dan elemen-elemen laporan keuangan Level ketiga = pengakuan, pengukuran, dan konsep penjelasan laporan keuangan

7

Level pertama: Tujuan dasar

Tujuan dari pelaporan keuangan adalah memberikan informasi keuangan entitas pelapor yang dibutuhkan oleh investor dan calon investor, pemberi pinjaman dan kreditur dalam pengambilan keputusan. Menyediakan informasi dalam bentuk laporan keuangan yang bersifat umum. Dianggap bahwa pemakai memiliki pengetahuan bisnis dan akuntansi keuangan yang cukup untuk memahami informasi yang ada.

8

Level kedua: konsep fundamental

Karakteristik kualitatif informasi akuntansi “IASB mengidentifikasikan Karakteristik Kualitatif suatu informasi keuangan adalah informasi keuangan yang dapat memberikan manfaat yang lebih baik dalam hal pengambilan keputusan.”

9

Level kedua: konsep fundamental

Kualitas Fundamental Relevan, salah satu dari dua kualitas fundamental yang membuat informasi akuntasi bermanfaat bagi pengambilan keputusan. Nilai Prediktif Nilai Konfirmasi Materialitas Disajikan Secara Jujur, bahwa angka atau nilai dan penjelasan yang terdapat dalam laporan keuangan disajikan sesuai dengan apa yang benar-benar ada atau terjadi. Kelengkapan Netral Free from error

10

Level kedua: konsep fundamental

Peningkatan Kualitas “merupakan pelengkap dari karakteristik kualitatif fundamental. Karakter ini memisahkan antara informasi yang berguna dan informasi yang tidak berguna. Peningkatan kualitas antara lain : Dapat Dibandingkan Dapat Diverifikasi Aktual/Ketepatan Waktu Dapat Dimengerti

11

ELEMEN-ELEMEN LAPORAN KEUANGAN

Level kedua: konsep fundamental ELEMEN-ELEMEN LAPORAN KEUANGAN Biaya Aset Utang Ekuitas Penghasilan (Income)

")

12

LEVEL 3 – PENGAKUAN, PENGUKURAN, DAN KONSEP PENGUNGKAPAN

“Konsep-konsep ini menjelaskan bagaimana perusahaan harus mengakui, mengukur, dan melaporkan elemen keuangan dan kejadian keuangan. ASUMSI DASAR Entitias Ekonomi Going Concern Unit Moneter Periodisasi Dasar Akrual

13

LEVEL 3 – PENGAKUAN, PENGUKURAN, DAN KONSEP PENGUNGKAPAN

PRINSIP-PRINSIP DASAR AKUNTANSI Prinsip Pengukuran : Prinsip Pengakuan Biaya Historical Cost Nilai Wajar Prinsip Pengakuan Pendapatan Full Disclosure “Memberikan informasi yang cukup penting yang berpengaruh terhadap pengambilan keputusan. Hal ini dilakukan dengan : Laporan Keuangan Catatan Laporan Keuangan Informasi Tambahan

14

LEVEL 3 – PENGAKUAN, PENGUKURAN, DAN KONSEP PENGUNGKAPAN

KENDALA-KENDALA Cost - Perusahaan harus mempertimbangkan biaya penyediaan informasi terhadap manfaat yang dapat diperoleh dari menggunakannya. Badan Pembuatan aturan dan lembaga pemerintah menggunakan analisis biaya-manfaat sebelum membuat keputusan akhir mengenai kebutuhan informasi mereka. Untuk membenarkan kebutuhkan pengukuran atau pengungkapan tertentu, manfaat yang dirasakan yang berasal dari hal tersebut harus melebihi biaya yang dirasakan terkait dengan hal itu.

15

KERANGKA DASAR PENYUSUNAN PENYAJIAN LAPORAN KEUANGAN (KDPPLK)

“Kerangka dasar ini merumuskan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para pemakai eksternal. Tujuan kerangka dasar ini adalah untuk digunakan sebagai acuan bagi: komite penyusun standar akuntansi keuangan penyusun laporan keuangan auditor para pemakai laporan keuangan

16

Ruang Lingkup Kerangka dasar ini membahas: tujuan laporan keuangan

karakteristik kualitatif yang menentukan manfaat informasi dalam laporan keuangan definisi, pengakuan dan pengukuran unsur-unsur yang membentuk laporan keuangan konsep modal serta pemeliharaan modal

17

Pemakai dan Kebutuhan Informasi

“Pemakai laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Beberapa kebutuhan ini meliputi: Investor. Karyawan. Pemberi pinjaman Pemasok dan kreditur usaha lainnya Pelanggan Pemerintah. Masyarakat.

18

LO 7 Explain the application of the basic principles of accounting.

19

TUJUAN LAPORAN KEUANGAN

“adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Asumsi Dasar Kelangsungan Usaha Dasar Aktual KARAKTERISTIK KUALITATIF LAPORAN KEUANGAN “merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Dapat Dipahami Relevan Materialitas Keandalan Penyajian Jujur Substansi Mengungguli Bentuk Netralitas Pertimbangan Sehat Kelengkapan Dapat Dibandingkan Kendala Informasi yang Relevan dan Andal Tepat Waktu Keseimbangan antara Biaya dan Manfaat Keseimbangan di antara Karakteristik Kualitatif Penyajian Wajar

20

UNSUR LAPORAN KEUANGAN

“Laporan Keuangan menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya. Posisi Keuangan Aktiva digunakan baik sendiri maupun bersama aktiva lain dalam produksi barang dan jasa yang dijual oleh perusahaan; dipertukarkan dengan aktiva lain; digunakan untuk menyelesaikan kewajiban; atau dibagikan kepada para pemilik perusahaan. Kewajiban Ekuitas

21

UNSUR LAPORAN KEUANGAN

Kewajiban “adalah suatu tugas atau tanggung jawab untuk bertindak atau untuk melaksanakan sesuatu dengan cara tertentu. Penyelesaian kewajiban yang ada sekarang dapat dilakukan dengan berbagai cara, misalnya, dengan: pembayaran kas; penggantian kewajiban tersebut dengan kewajiban lain; atau pemberian jasa konversi kewajiban menjadi ekuitas penyerahan aktiva lain

22

UNSUR LAPORAN KEUANGAN

Ekuitas Kinerja Penghasilan Beban Penyesuaian Pemeliharaan Modal

23

PENGAKUAN UNSUR LAPORAN KEUANGAN

“merupakan proses pembentukan suatu pos yang memenuhi definisi unsur serta kriteria pengakuan yang dikemukakan dalam paragraph 83 dalam neraca atau laporan laba rugi. Probabilitas Manfaat Ekonomi Masa Depan Keandalan Pengukuran Pengakuan Aktiva Pengakuan Kewajiban Pengakuan Penghasilan Pengakuan Beban

24

PENGUKURAN UNSUR LAPORAN KEUANGAN

“adalah proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan keuangan dalam neraca dan laporan laba rugi. Berbagai dasar pengukuran tersebut adalah sebagai berikut: Biaya historis Biaya kini (current cost) Nilai realisasi/penyelesaian (realisable/settlement value) Nilai sekarang (present value)

Nilai realisasi/penyelesaian (realisable/settlement value) Nilai sekarang (present value)")

25

KONSEP MODAL DAN PEMELIHARAAN MODAL

Konsep Modal, konsep modal keuangan dianut oleh sebagian besar perusahaan dalam penyusunan laporan keuangan. Konsep Pemeliharaan Modal dan Penetapan Laba Pemeliharaan modal fisik. Pemeliharaan modal keuangan.

26

Perbedaan IFRS vs PSAK TUJUAN LAPORAN KEUANGAN

Tujuan pelaporan keuangan adalah memberikan informasi keuangan entitas pelapor yang dibutuhkan oleh investor dan calon investor, pemberi pinjaman dan kreditur dalam pengambilan keputusan. Menyediakan informasi dalam bentuk laporan keuangan yang bersifat umum. Dianggap bahwa pemakai memiliki pengetahuan bisnis dan akuntansi keuangan yang cukup untuk memahami informasi yang ada. Tujuan Pelaporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Asumsi Dasar Kelangsungan Usaha Dasar Aktual

27

Perbedaan IFRS vs PSAK KARAKTERISTIK KUALITATIF

Relevan Disajikan Secara Jujur Peningkatan Kualitas Dapat Dibandingkan Dapat Diverifikasi Aktual/Ketepatan Waktu Dapat Dimengerti Dapat Dipahami Relevan Materialitas Keandalan Penyajian Jujur Substansi Mengungguli Bentuk Netralitas Pertimbangan Sehat Kelengkapan Dapat Dibandingkan

28

Perbedaan IFRS vs PSAK UNSUR LAPORAN KEUANGAN

Biaya Aset Utang Ekuitas Penghasilan (Income) Ekuitas Kinerja Penghasilan Beban Penyesuaian Pemeliharaan Modal

Ekuitas. Kinerja. Penghasilan. Beban. Penyesuaian Pemeliharaan Modal.")

29

Perbedaan IFRS vs PSAK PENGAKUAN

PENGAKUAN UNSUR LAPORAN KEUANGAN Probabilitas Manfaat Ekonomi Masa Depan Keandalan Pengukuran Pengakuan Aktiva Pengakuan Kewajiban Pengakuan Penghasilan Pengakuan Beban ASUMSI DASAR Entitias Ekonomi Going Concern Unit Moneter Periodisasi Dasar Akrual

30

Perbedaan IFRS vs PSAK PENGUKURAN

Prinsip Pengukuran : Prinsip Pengakuan Biaya Historical Cost Nilai Wajar Prinsip Pengakuan Pendapatan Full Disclosure Laporan Keuangan Catatan Laporan Keuangan Informasi Tambahan PENGUKURAN UNSUR LAPORAN KEUANGAN Biaya historis Biaya kini (current cost) Nilai realisasi/penyelesaian (realisable/settlement value) Nilai sekarang (present value)

Nilai realisasi/penyelesaian (realisable/settlement value) Nilai sekarang (present value)")

31

Perbedaan IFRS vs PSAK KONSEP PENGUNGKAPAN

Cost - Perusahaan harus mempertimbangkan biaya penyediaan informasi terhadap manfaat yang dapat diperoleh dari menggunakannya Konsep Modal, konsep modal keuangan dianut oleh sebagian besar perusahaan dalam penyusunan laporan keuangan. Konsep Pemeliharaan Modal dan Penetapan Laba Pemeliharaan modal fisik Pemeliharaan modal keuangan.

32

TERIMA KASIH

Presentasi serupa