Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

2

2

Dicatat melalui modul Banking, Receive money

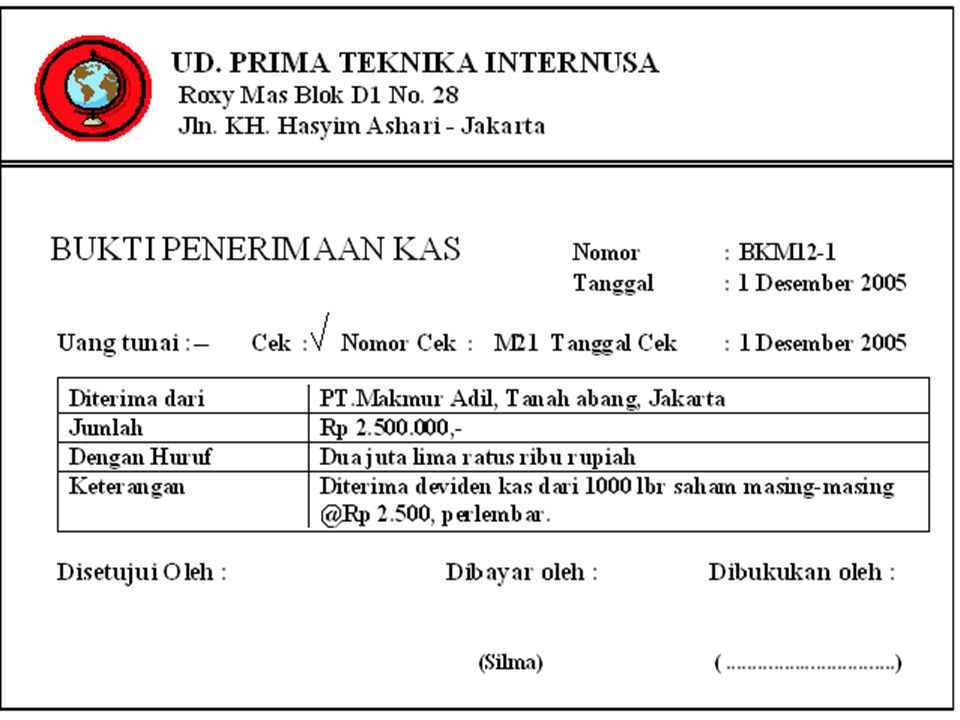

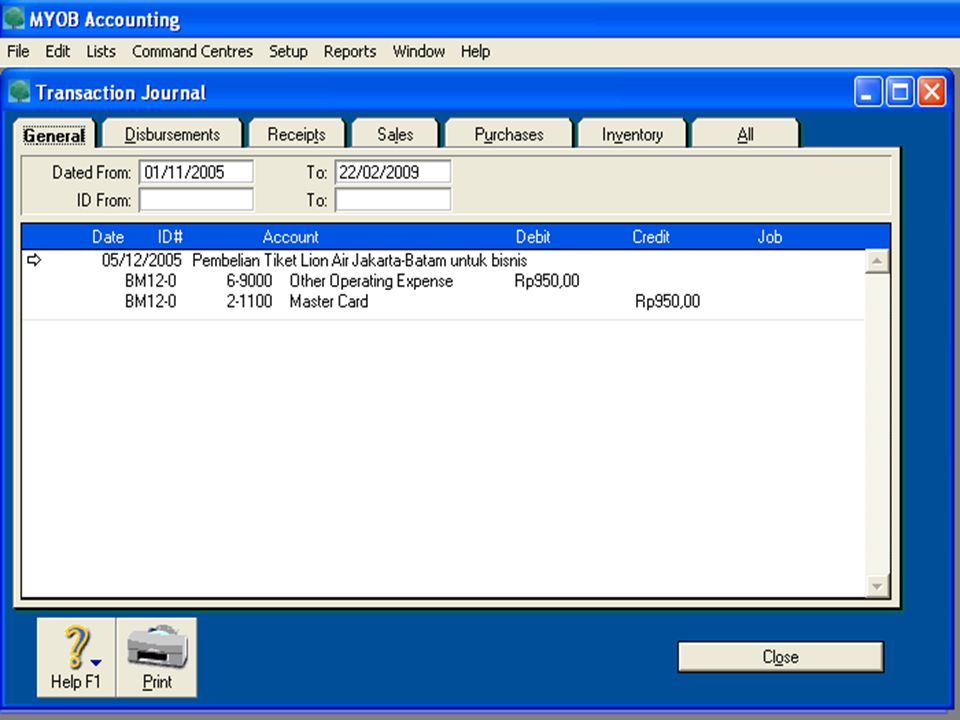

CONTOH 1 Penerimaan Kas yang berasal dari selain transaksi penjualan Penerimaan Kas yang berasal dari selain transaksi penerimaan Piutang, akibat dari penjualan Dicatat melalui modul Banking, Receive money

4

Devidend Income, di Kredit Rp 2.500

Transaksi tersebut dalam buku besar mengakibatkan perubahan pada akun : Cash in Bank, di Debet Rp 2.500 Devidend Income, di Kredit Rp 2.500

6

KLIK Record

7

Dari Commad Centre, Journal Transactions,

8

Penjualan barang dagangan tunai/kredit Penjualan Service tunai/kredit

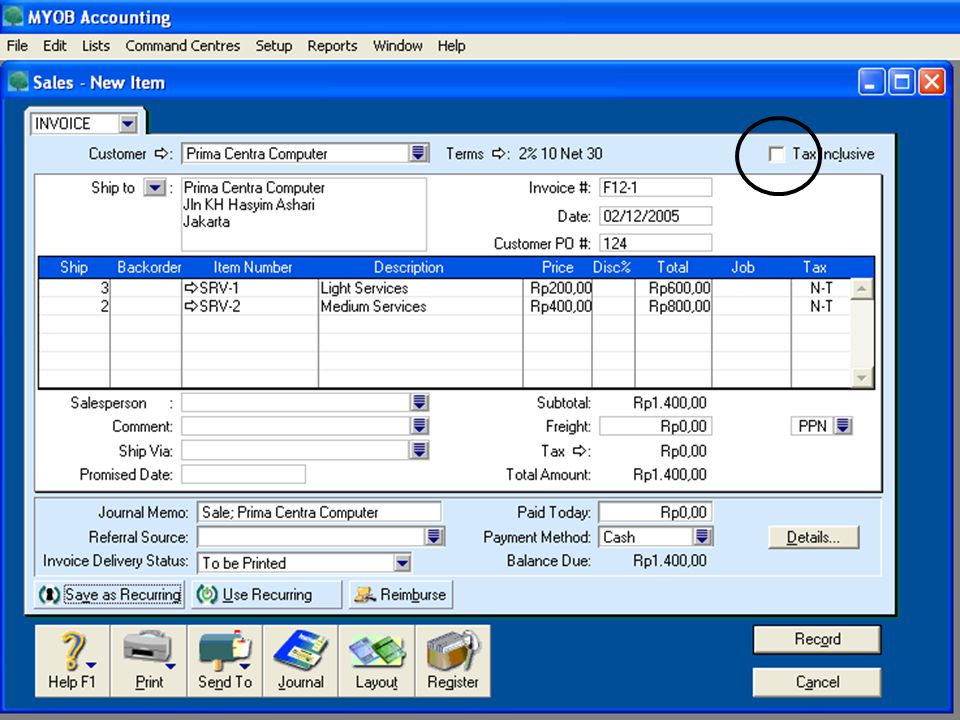

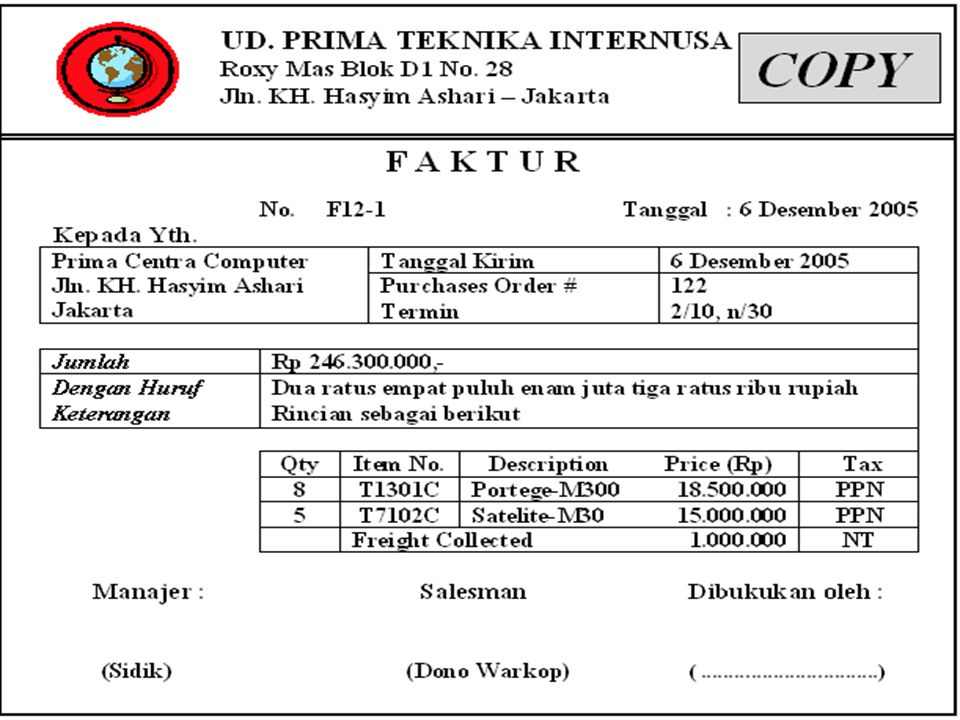

CONTOH : 2 Penjualan barang dagangan tunai/kredit Penjualan Service tunai/kredit Bukti transaksi berupa copy faktur

10

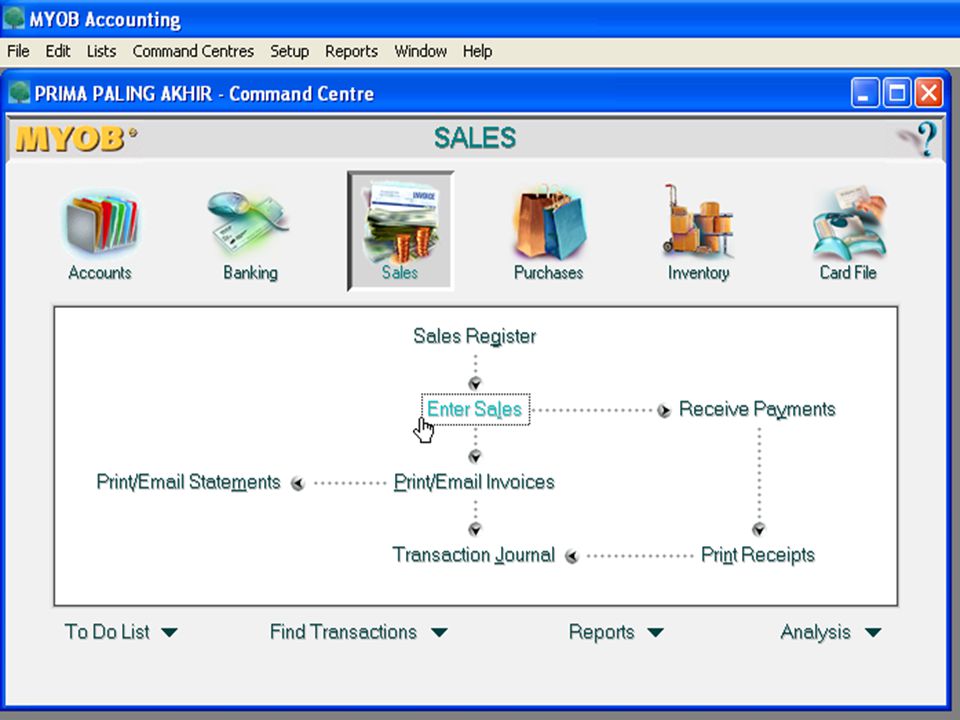

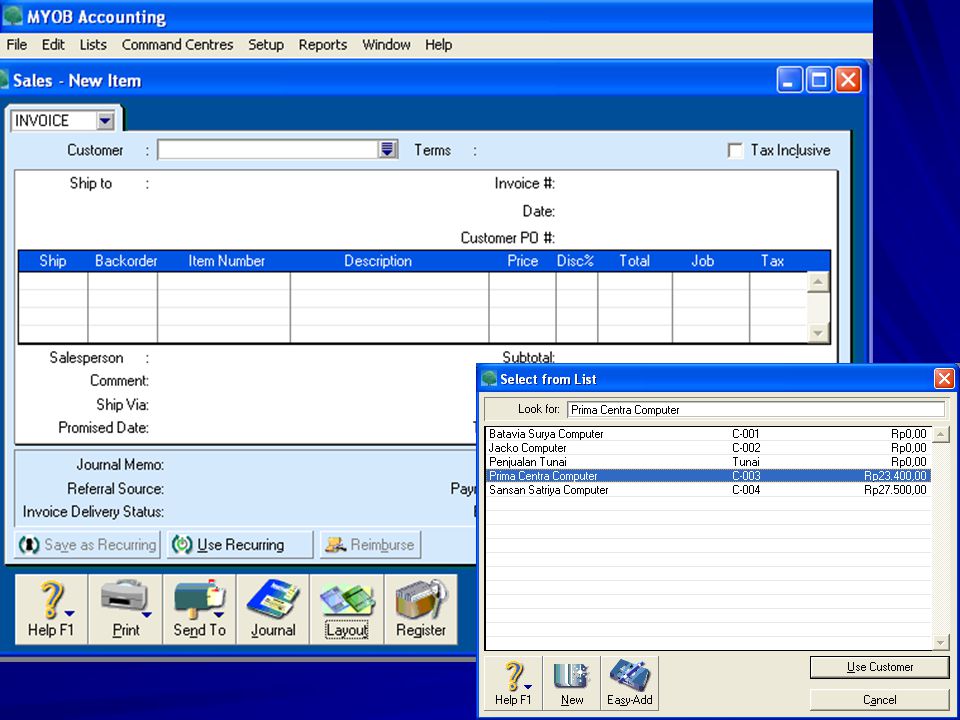

Dientry melalui modul Sales, Enter Sale

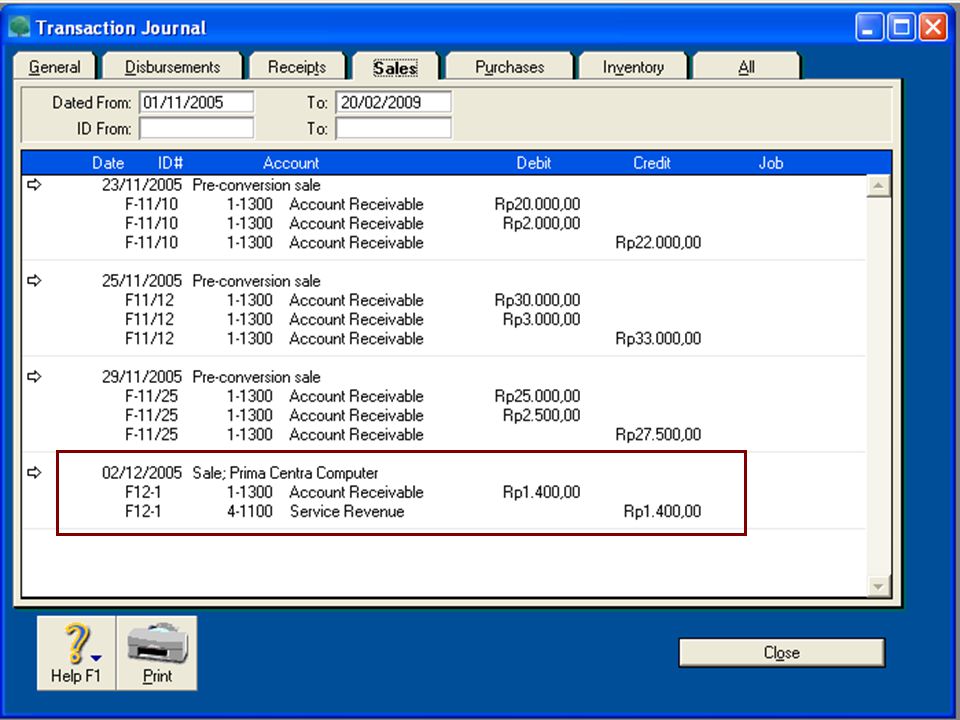

Transaksi tersebut dalam buku besar mengakibatkan perubahan pada akun : Account Receivable, di D Rp Service Revenue, di K Rp Dientry melalui modul Sales, Enter Sale

13

Setelah direcord, kita kembali ke Command Centre

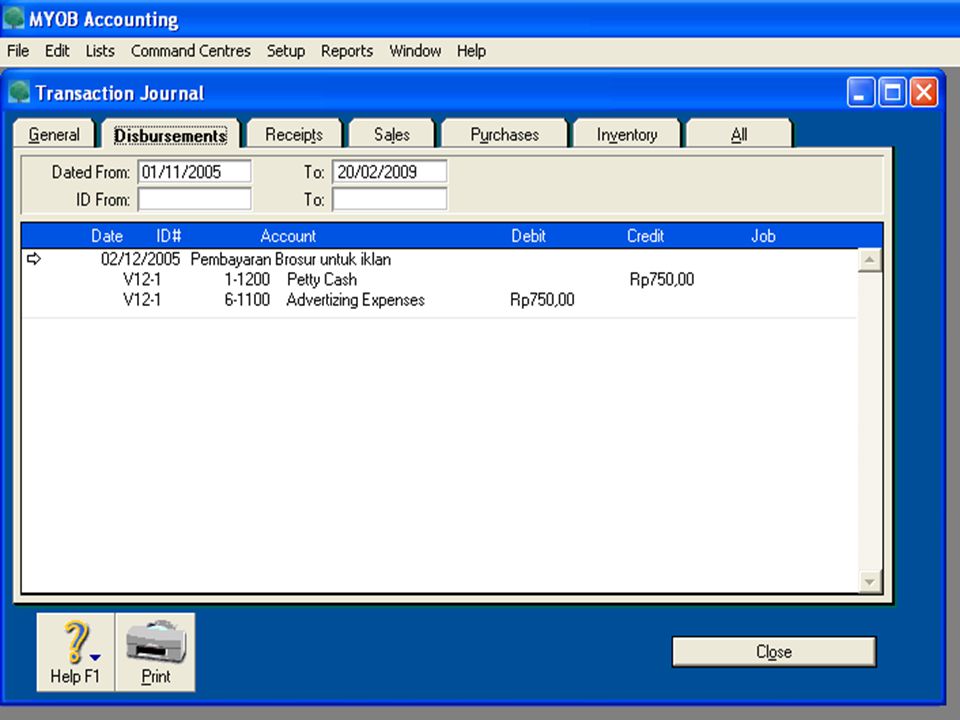

Kemudian periksalah pengaruh pencatatan tadi kedalam jurnal Untuk menampilkan jurnal dari Command Centre, pilih Transaction Journal

15

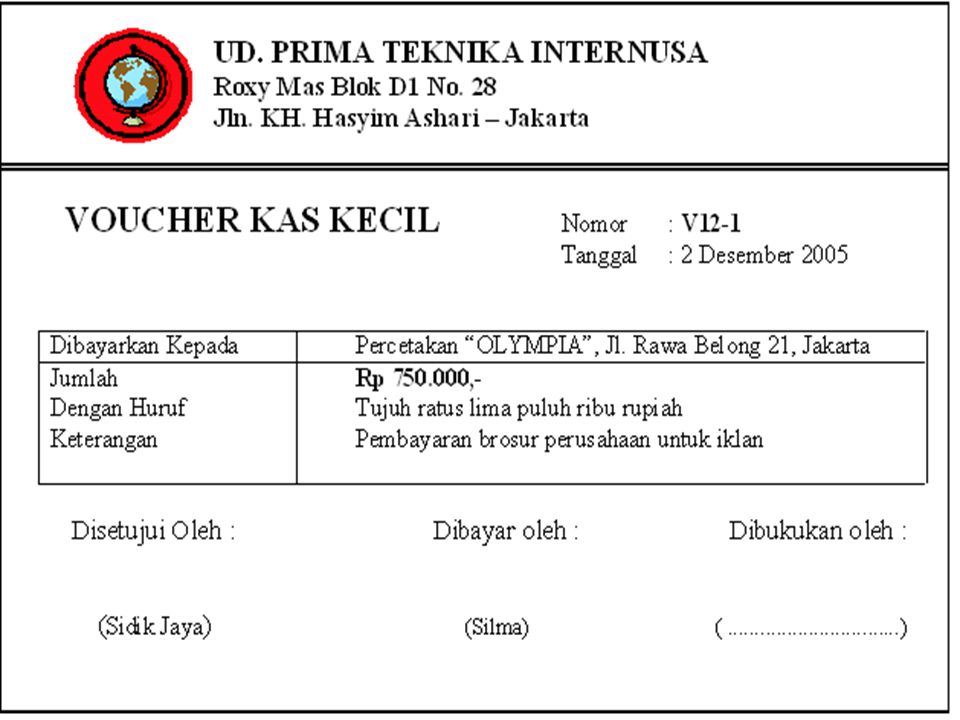

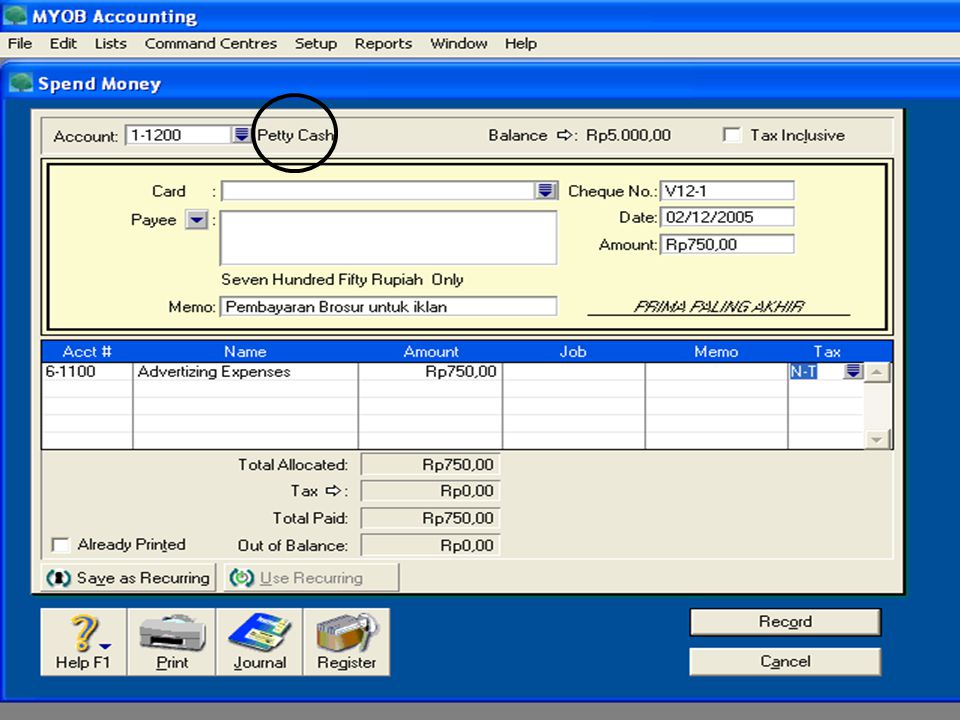

Di entry melalui modul Banking, Spend Money

CONTOH : 3 Pengeluaran Kas yang tidak berhubungan dengan Pembelian Pengeluaran Kas yang bukan untuk membayar Utang kepada supplier Biasanya pengeluaran untuk biaya-biaya kecil, dan kebutuhan sehari-hari Bukti transaksi Voucher Kas Kecil Ntry melalui modul Banking Di entry melalui modul Banking, Spend Money

19

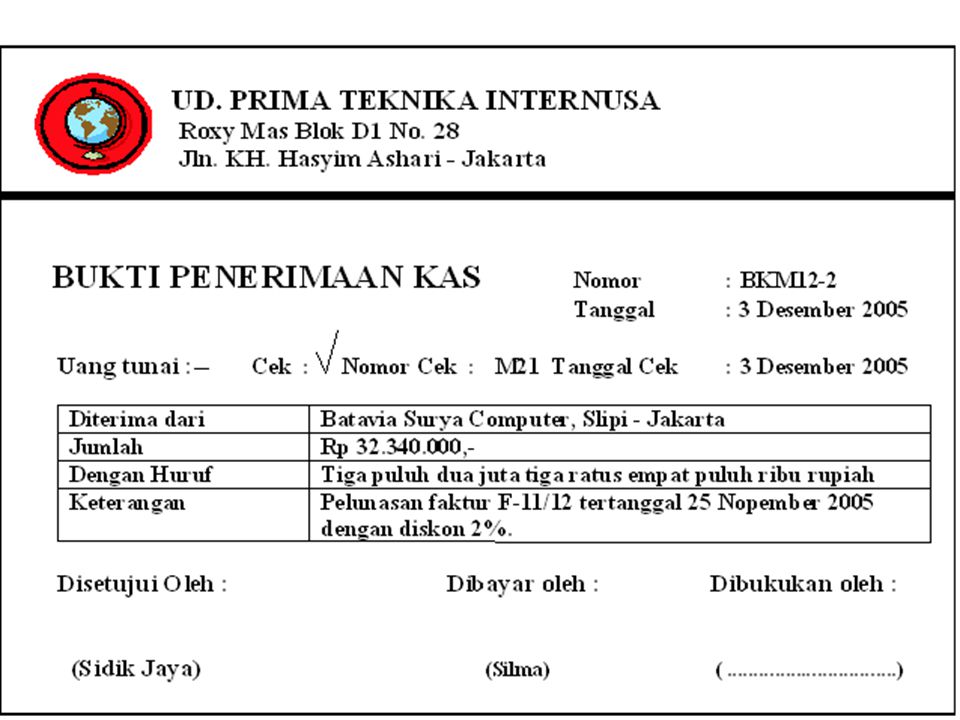

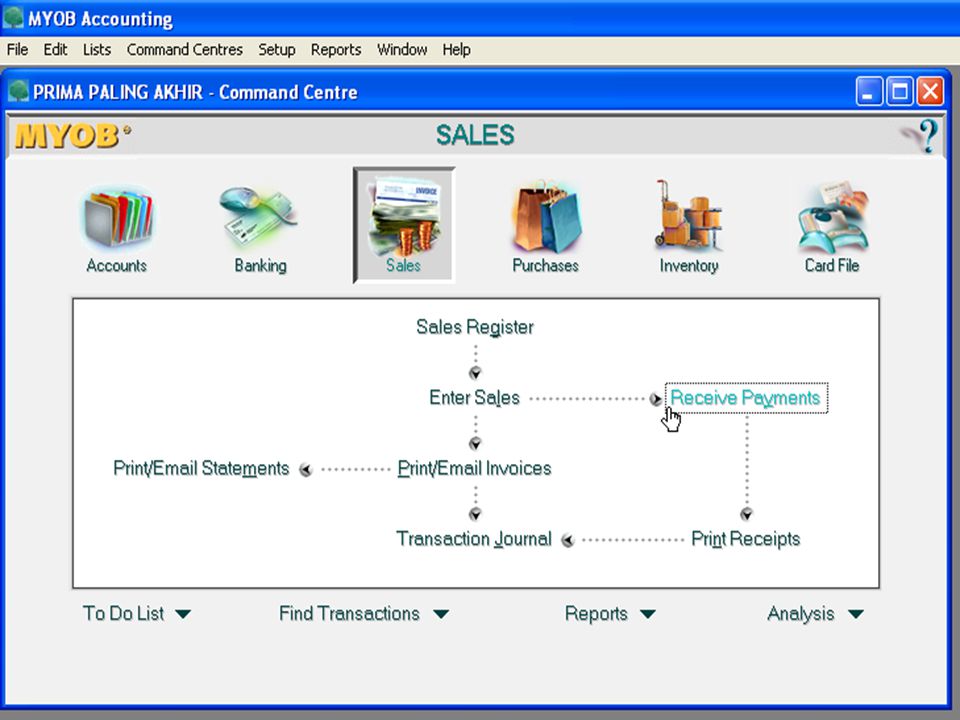

Dientry dengan menggunakan menu Sales, Receive Payment

CONTOH : 4 Penerimaan Kas/Cek yang berhubungan dengan piutang, akibat dari transaksi penjualan barang dagangan atau service Bukti transaksi biasanya berupa Bukti Penerimaan Kas (BKM) Dientry dengan menggunakan menu Sales, Receive Payment

Dientry dengan menggunakan menu Sales, Receive Payment.")

21

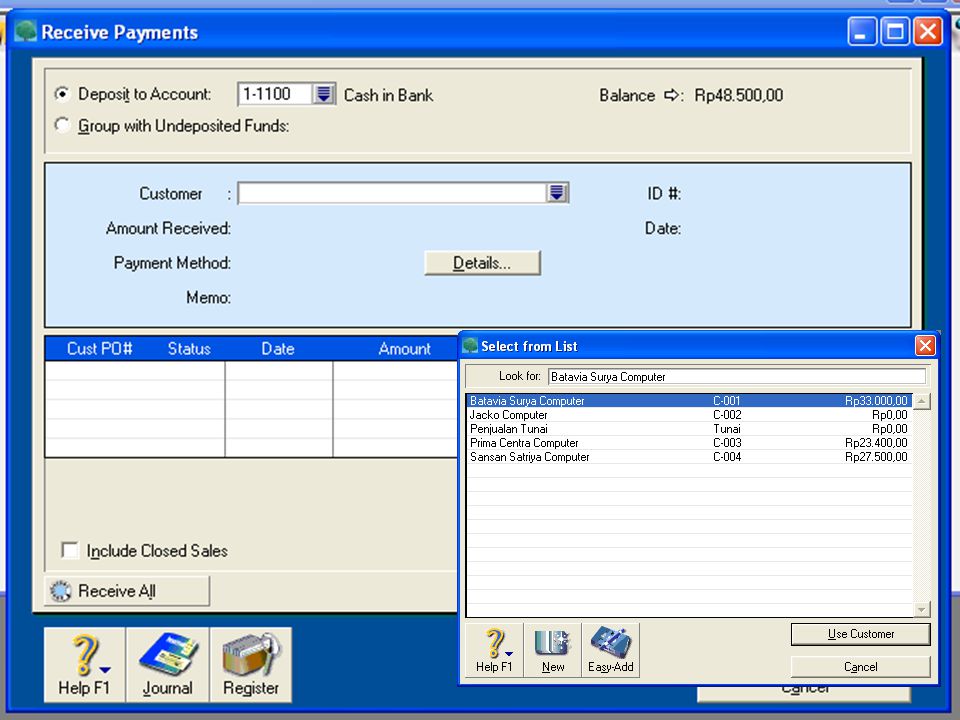

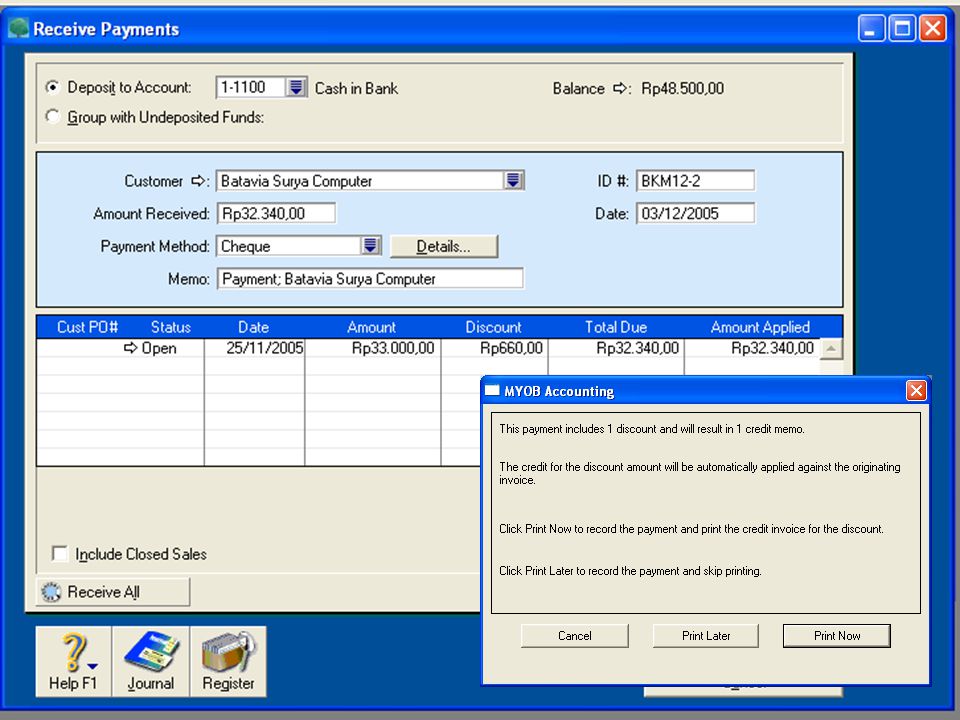

Urutan langkah : Command Centre, Sales, Receive Payments

Analisa bukti transaksi : BKM12- 2 Ket Total Account Jml yang diterima yaitu 98% dr Piutang Cash in Bank (D) Jml Piutang adalah 100/98 x Acc.Receivable (K) Selisihnya adalah diskon 2% Sales Discount (D) Urutan langkah : Command Centre, Sales, Receive Payments

Jml Piutang adalah 100/98 x Acc.Receivable (K) Selisihnya adalah diskon 2% Sales Discount (D) Urutan langkah : Command Centre, Sales, Receive Payments.")

25

Kembali ke Command Centre dan pilih Transactions Journal untuk memeriksa jurnalnya.

Transaksi seperti ini ternyata dicatat dalam dua tempat yakni Cash Receipt Journal dan Sales journal

26

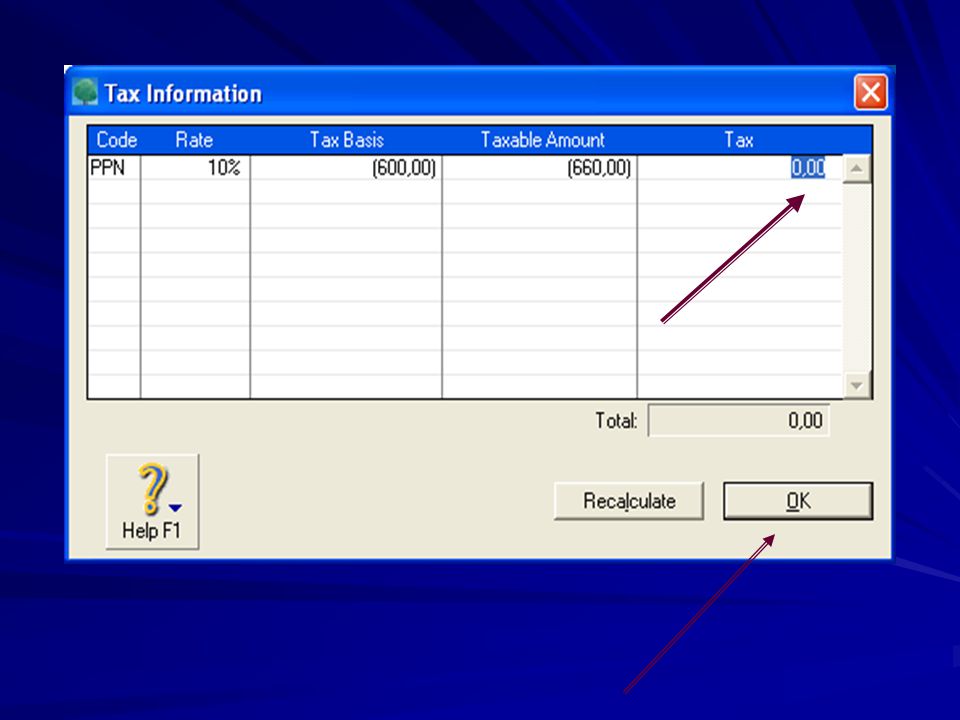

PPN Outcome ikut di-Debet padahal seharusnya tidak, sehingga perlu dibetulkan

KLIK

27

Harus kosong atau (0) KLIK

KLIK")

31

Jurnal setelah dibetulkan menjadi seperti tersebut diatas, karena potongan sebesar 2% x harus menjadi beban Sales Discount semuanya

32

Transaksi yang tidak bersangkutan dengan penjualan dan pembelian.

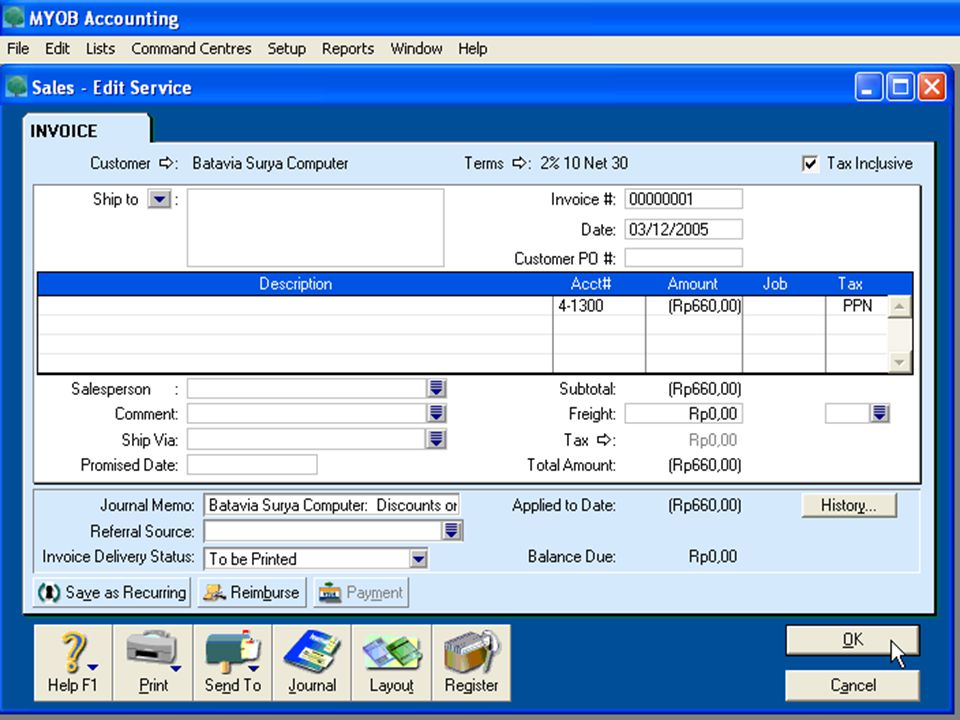

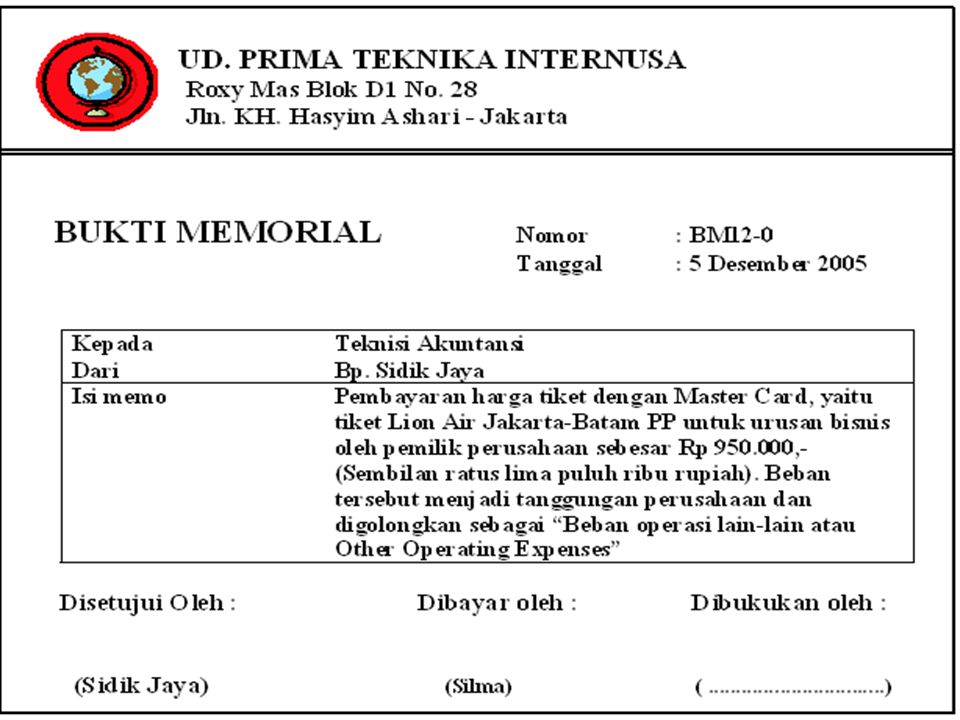

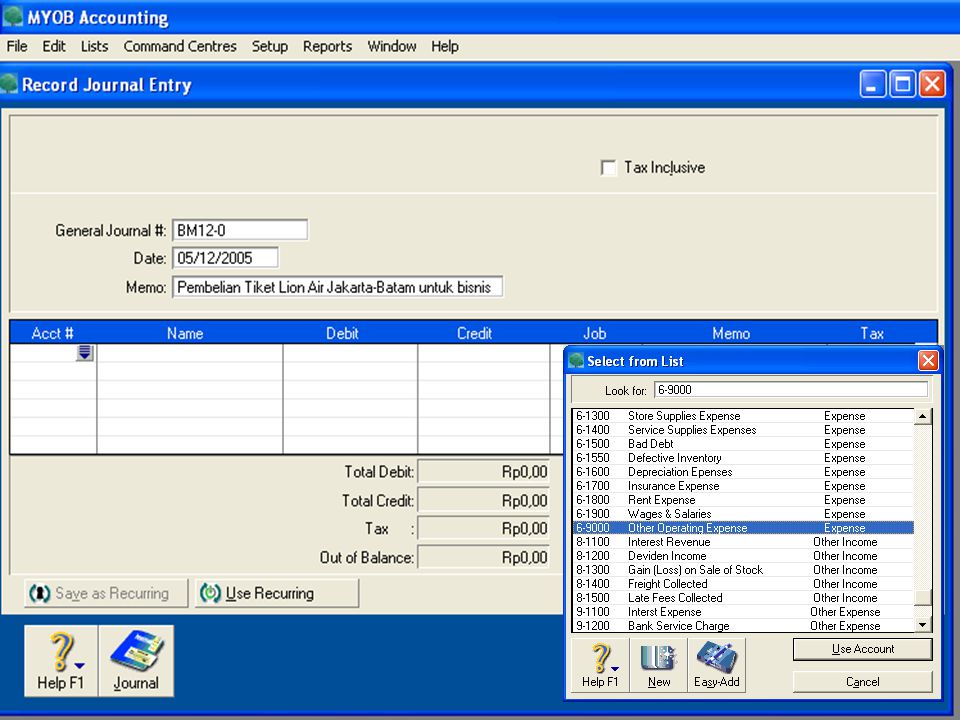

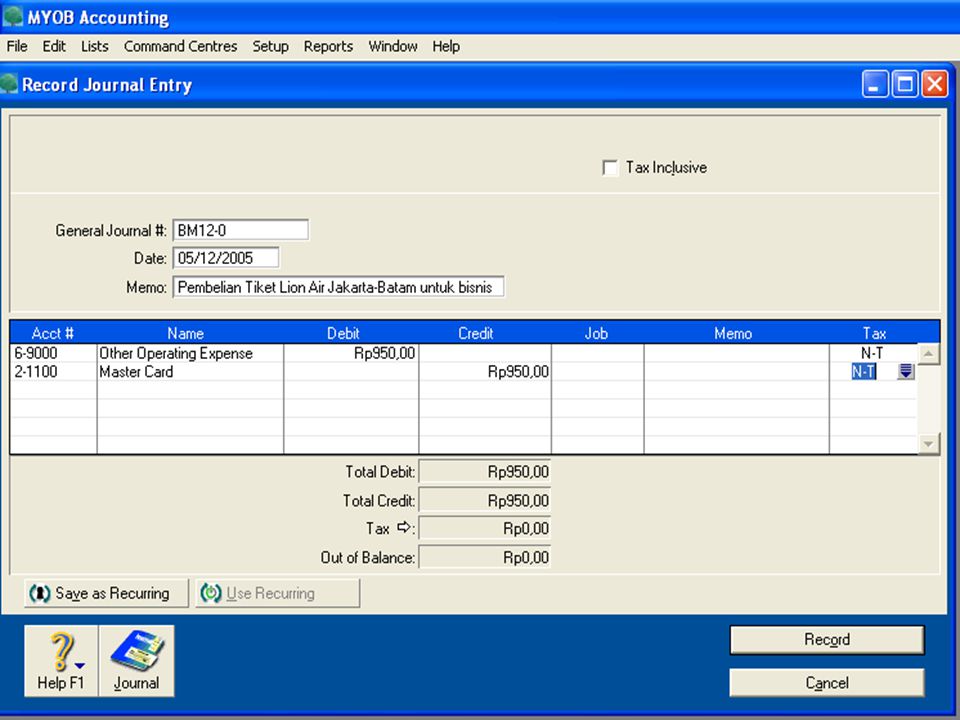

CONTOH : 5 Transaksi yang dicatat melalui modul Accounts, Record Journal entry Transaksi yang tidak bersangkutan dengan penjualan dan pembelian. Transaksi yang tidak bersangkutan dengan penerimaan dan atau pengeluaran kas/cek Dalam akuntansi manual sering dicatat dalam General Journal

34

Urutan langkah : Command Centre, Accounts, Record Journal Entry

Transaksi tersebut dalam buku besar mengakibatkan perubahan pada akun : Other Operating Expense, di D Rp Master Card, di K Rp Urutan langkah : Command Centre, Accounts, Record Journal Entry

39

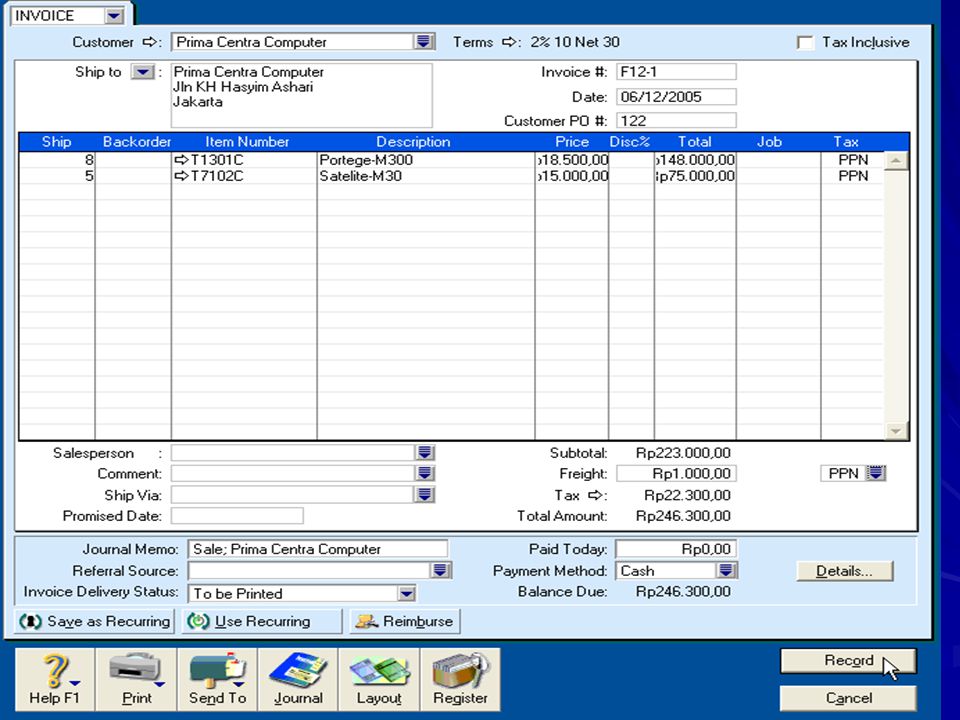

CONTOH : 5 Transaksi penjualan barang dagangan dengan PPN dan Freight Collected

41

Analisa Faktur Penjualan No. 12-1

HRG/U TOTAL KET 8 5 Jml Faktur Sales (K) PPN 10% PPN Outcome (K) B.Angkut Freight Collec.(K) Jml Utang Ac. Receiv. (D) Urutan langkah : Command Centre, Sales, Enter Sales, Lay-out Item

PPN 10% PPN Outcome (K) B.Angkut Freight Collec.(K) Jml Utang Ac. Receiv. (D) Urutan langkah : Command Centre, Sales, Enter Sales, Lay-out Item.")

45

Account Receivable di debet Rp 246.300

46

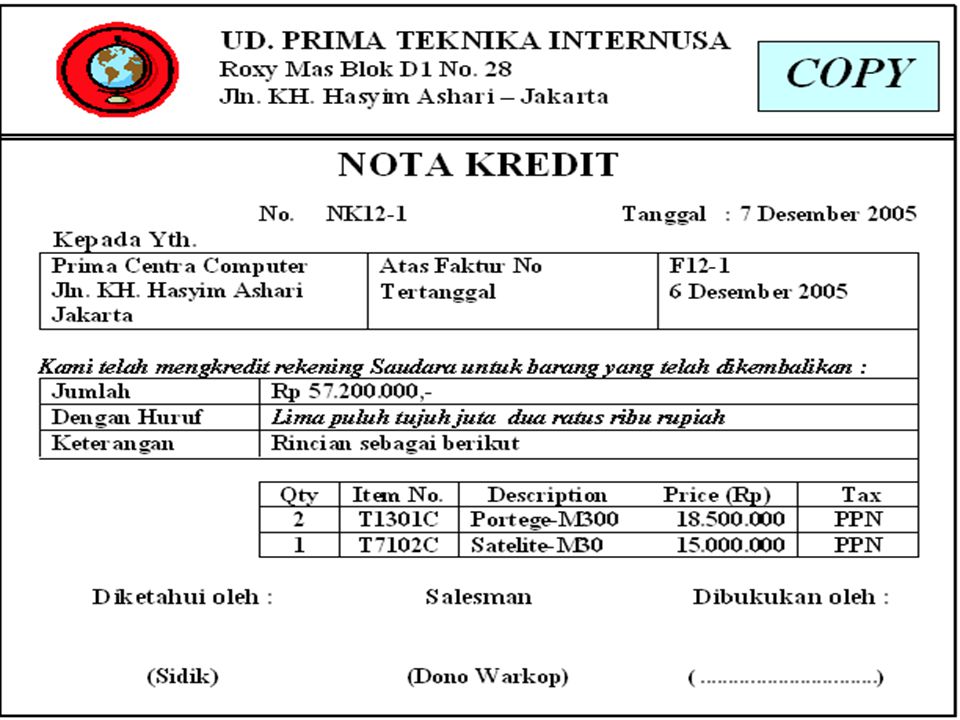

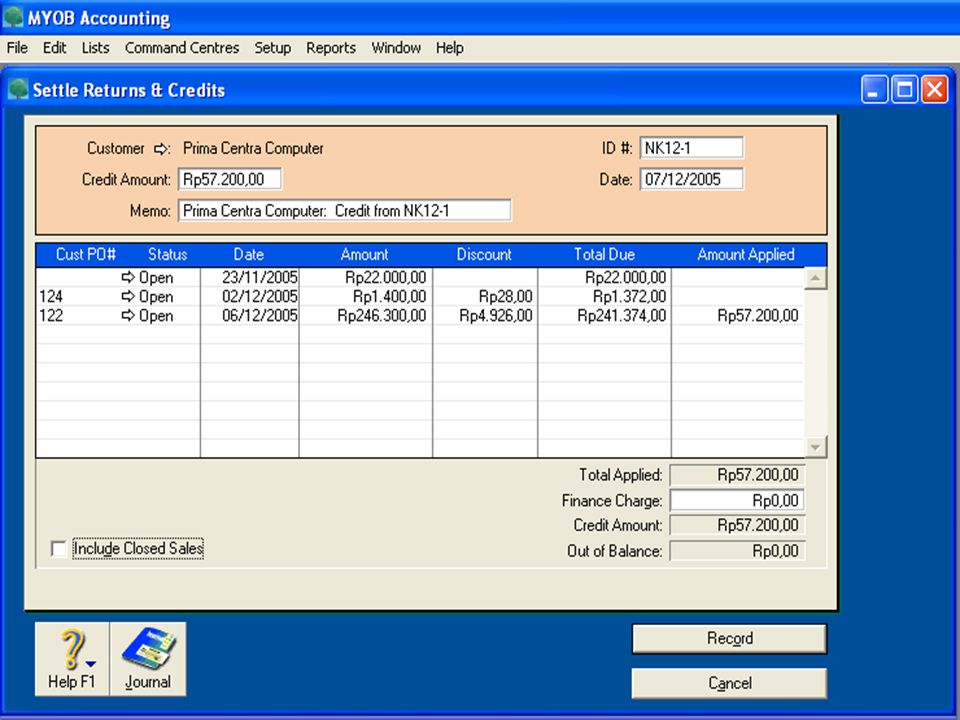

CONTOH : 6 Transaksi retur penjualan

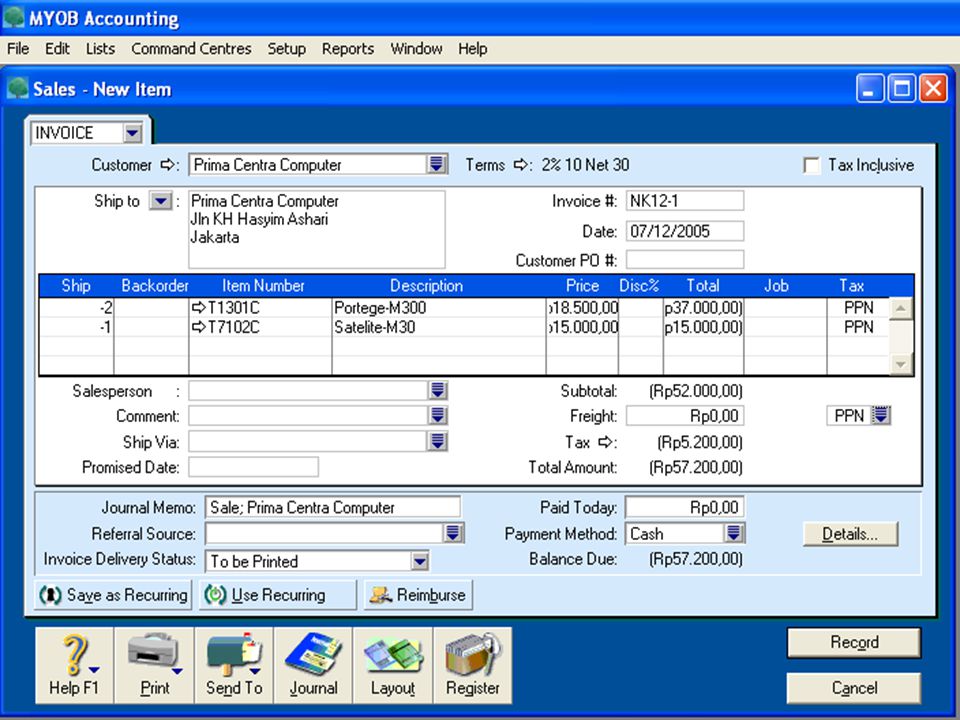

Efek transaksi : Account Recevable di K, Sales di D, VAT Out (PPN Outcome) di D Bukti transaksi biasanya Nota Kredit (copy) Dicatat melalui modul Sales, Enter Sales tetapi jumlah itemnya negative Catatan yang ada di Returns & Credits dalam menu Sales Registers harus di Apply to Sale supaya jumlahnya dikurangkan pada harga faktur

di D. Bukti transaksi biasanya Nota Kredit (copy) Dicatat melalui modul Sales, Enter Sales tetapi jumlah itemnya negative. Catatan yang ada di Returns & Credits dalam menu Sales Registers harus di Apply to Sale supaya jumlahnya dikurangkan pada harga faktur.")

48

Transaksi tersebut, dalam buku besar mengakibatkan perubahan pada akun :

Sales, di Debet Rp VAT Out, di Debet Rp Account Receivable, di Kredit Rp

50

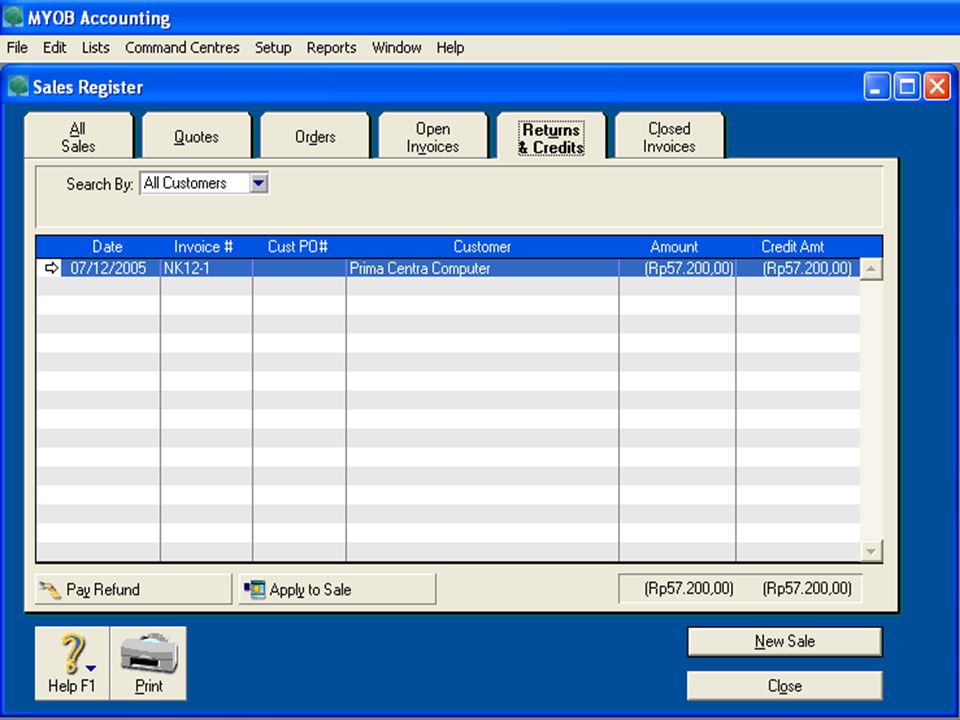

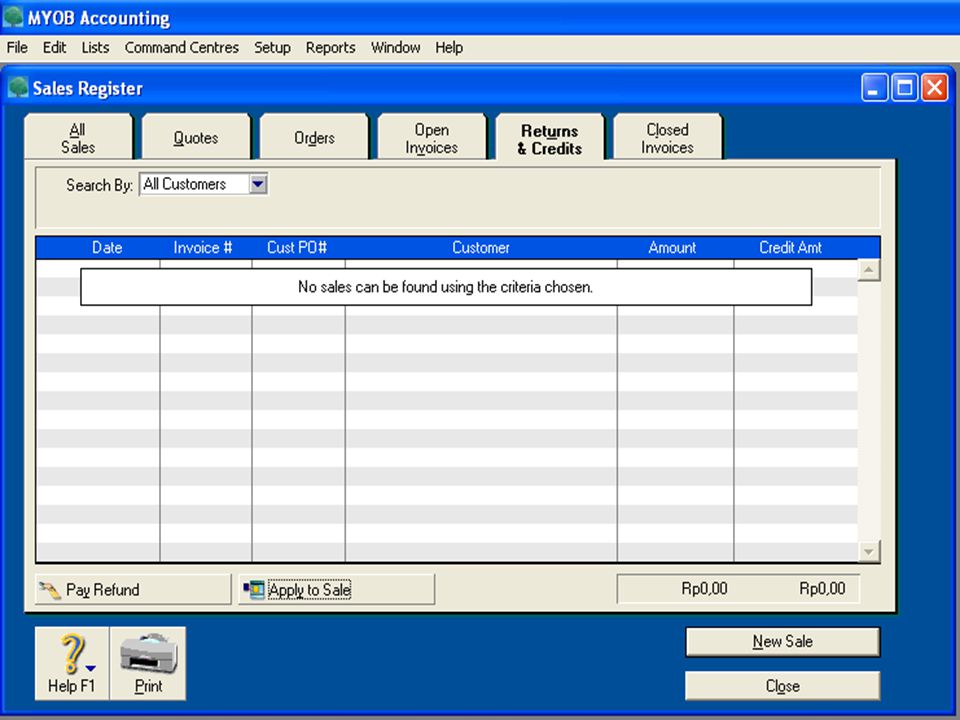

Efek dari pencatatan tadi ke dalam akun buku besar, sudah betul dilihat dari journal tesebut, tapi apakah jumlah tersebut sudah mengurangi saldo piutang dalam buku pembantu ? Kita akan periksa pada Sales Register

52

Angka ini belum sama dengan saldo akun Account Receivable dalam Buku Besar

56

Sekarang angka ini sudah sama dengan saldo akun Account Receivable dalam Buku Besar

57

Terima kasih, !

Presentasi serupa

PERUSAHAAN DAGANG>")

& PENGENDALIAN KAS>")

>")

>")