Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

jurnal Jurnal berasal dari bahasa perancis yaitu journal yang berarti buku harian. Sehingga jurnal merupakan suatu catatan pertama dari suatu perusahaan, yang digunakan untuk mencatat transaksi-transaksi dari perusahaan secara kronologis (berdasarkan urutan waktu).

.")

2

Fungsi jurnal Fungsi historis, artinya pencatatan setiap transaksi dilakukan secara kronologis berdasarkan tanggal terjadinya transaksi. Jurnal menggambarkan kegiatan perusahaan sehari-hari secara berurutan dan terus menerus, jika seorang ingin mengetahui perkembangan dalam perusahaan dapat dilihat dalam jurnal. Fungsi pencatatan, artinya jurnal wajib mencatat setiap peristiwa finansial yang terjadi dalam perusahaan seperti perubahan H,U,M,P,B harus dicatat dalam jurnal, agar pembuatan laporan keuangan dapat dilakukan secara lengkap.

3

Fungsi analisis. Artinya pencatatan yang dilakukan dalam jurnal merupakan hasil analisis dari suatu transaksi pendebetan dan pengkreditan akun yang terpengaruh termasuk jumlahnya. Fungsi instruksi. Artinya catatan dalam jurnal merupakan perintah untuk mendebet dan mengkredit akun sesuai dengan catatan dalam jurnal. Pencatatan dalam jurnal bukan sebatas dokumen transaksi dalam perusahaan tetapi bersifat instruksi. Keterangan akun menjadi lebih jelas, dalam kolom jurnal bagian akun diisi dengan nama akun, pada bagian debet diisi dengan jumlah akun yang didebet dan bagian kredit diisi dengan jumlah akun yang dikredit.

4

Fungsi informatif. artinya catatan dalam jurnal memberikan penjelasan mengenai transaksi yang terjadi. Karena dalam jurnal terdapat uraian-uraian atau keterangan-keterangan yang terjadi dalam suatu perusahaan.

5

dokumen transaksi Kegiatan akuntansi berawal dari terjadinya transaksi keuangan, transaksi keuangan merupakan kejadian-kejadian dalam perusahaan yangg bersifat finansial, yang harus diproses mulai dari pencatatan transaksi, hingga pelaporan yang mengakibatkan perubahan harta, utang, dan modal yang berhubungan dengan pihak luar. Menurt sumbernya, transaksi keuangan yang sering terjadi dalam perusahaan adalah sebagai berikut:

6

Bukti transaksi intern, yaitu bukti transaksi yang berasal dan dibuat oleh perusahaan sendiri. Transaksi intern ini diantaranya meliputi: penyusutan aktiva tetap, pengalokasian beban, penghapusan piutang, dan sebagainya. Bukti transaksi ekstern, merupakan bukti transaksi yang dibuat dan berasal dari pihak luar perusahaan itu sendiri. Transaksi ekstern ini meliputi: penerimaan kas, pengeluaran kas, penjualan barang atu jasa, pembelian/penerimaan barang atau jasa, dan sebagainya.

7

Berikut ini adalh contoh-contoh dari bukti transaksi yang sering digunakan atau yang terdapat dalam perusahaan, bukti-bukti transaksi tersebut antara lain adalah sebagai berikut:

8

Kuitansi dan sus kuitansi: kuitansi merupakan tanda bukti pembayaran uang yang dibuat dan ditanda tangani oleh pihak penerima uang. Berdasarkan peraturan yang berlaku, kuitansi harus dibubuhi sebuah materai. Lembar kuitansi yang asli diserahkan pada pihak yang membayar, sedang tembusan/sus kuitansi disimpan pihak penerima.

9

Nota Kontan Nota kontan merupakan bukti pembelian barang secara tunai yang dibuat oleh penjual. Nota kontan asli diserahkan kepada pembeli dan tembusannya disimpan pihak penjual untuk bukti transaksi.

11

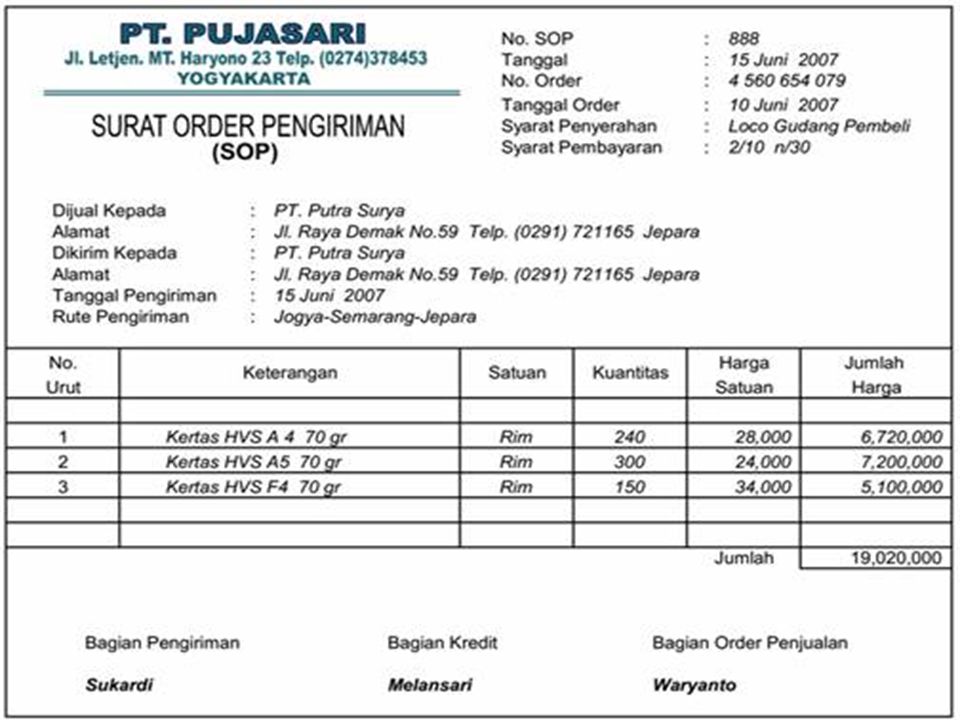

faktur Faktur merupakan bukti transaksi pembalian/penjualan barang (biasanya secara kredit). Bagi pihak yang membuat faktur disebut faktur penjualan dan merupakan bukti penjualan barang atau jasa. Sedangkan bagi yang menerima faktur, disebut faktur pembelian dan merupakan bukti pembelian barang atau jasa.

. Bagi pihak yang membuat faktur disebut faktur penjualan dan merupakan bukti penjualan barang atau jasa. Sedangkan bagi yang menerima faktur, disebut faktur pembelian dan merupakan bukti pembelian barang atau jasa.")

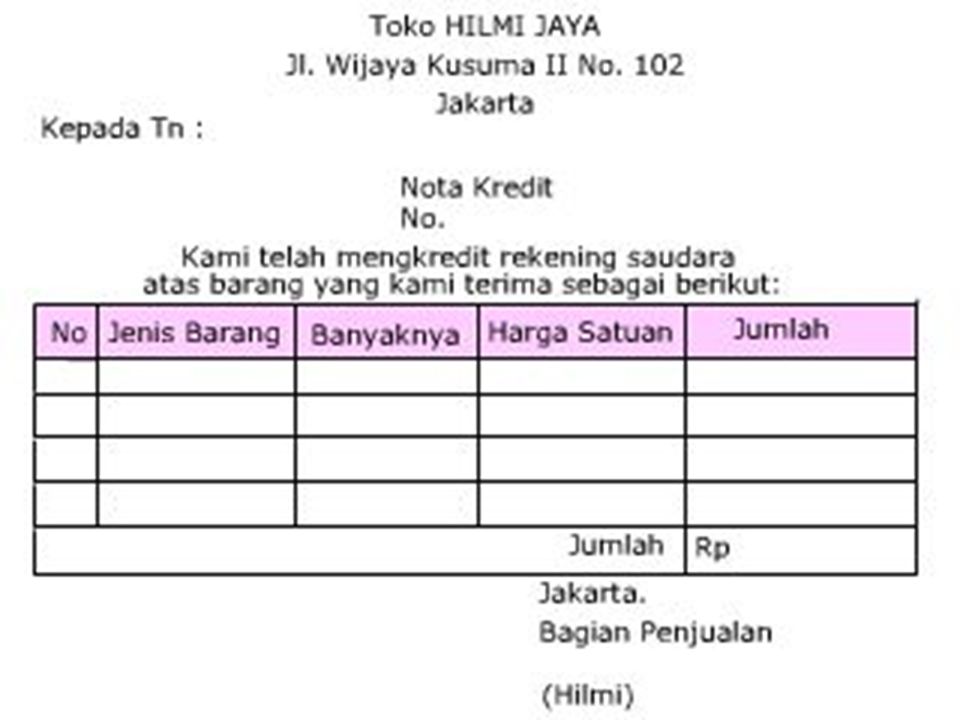

13

Nota kredit Nota kredit merupakan bukti pernyataan bahwa akun debitur dikredit sejumlah tertentu karena adanya hal tertentu. Nota kredit mengurangi piutang usaha dan dibuat oleh penjual. Misalnya menerima kembali (retur) barang dari pembeli. Lembar asli diberikan kepada pembeli, sedangkan salinannya disimpan penjual.

barang dari pembeli. Lembar asli diberikan kepada pembeli, sedangkan salinannya disimpan penjual.")

15

Nota debet Nota debet merupakan bukti pernyataan bahwa akun kreditur didebet karena adanya hal-hal tertentu. Nota debet menguranngi hutang usaha karena adanya pengembalian barang dagangan yang dibuat oleh pihak pembeli. Misalnya pembebanan atau dikirim kembali (retur) barang kepada penjual. Lembar asli diserahkan kepada penjual, sedang salinannya disimpan pembeli.

barang kepada penjual. Lembar asli diserahkan kepada penjual, sedang salinannya disimpan pembeli.")

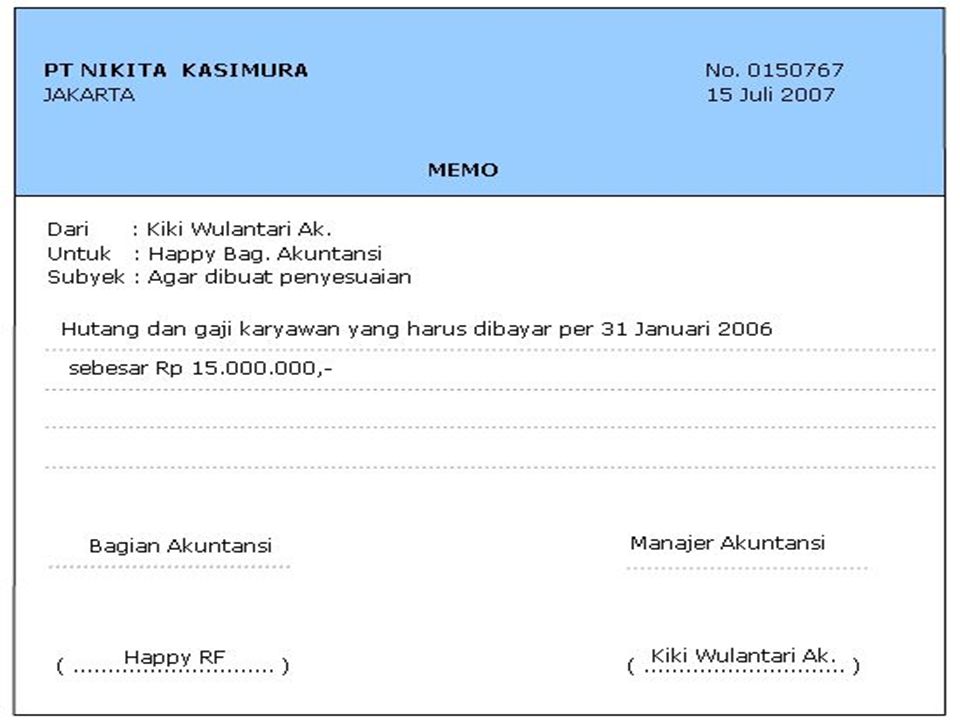

17

Bukti memorial Bukti memorial merupakan bukti transaksi intern berupa memo (catatan) dari pimpinan perusahaan kepada bagian dibawahnya untuk melakukan suatu kegiatan tertentu. Perhatikan contoh bukti memorial berikut.

dari pimpinan perusahaan kepada bagian dibawahnya untuk melakukan suatu kegiatan tertentu. Perhatikan contoh bukti memorial berikut.")

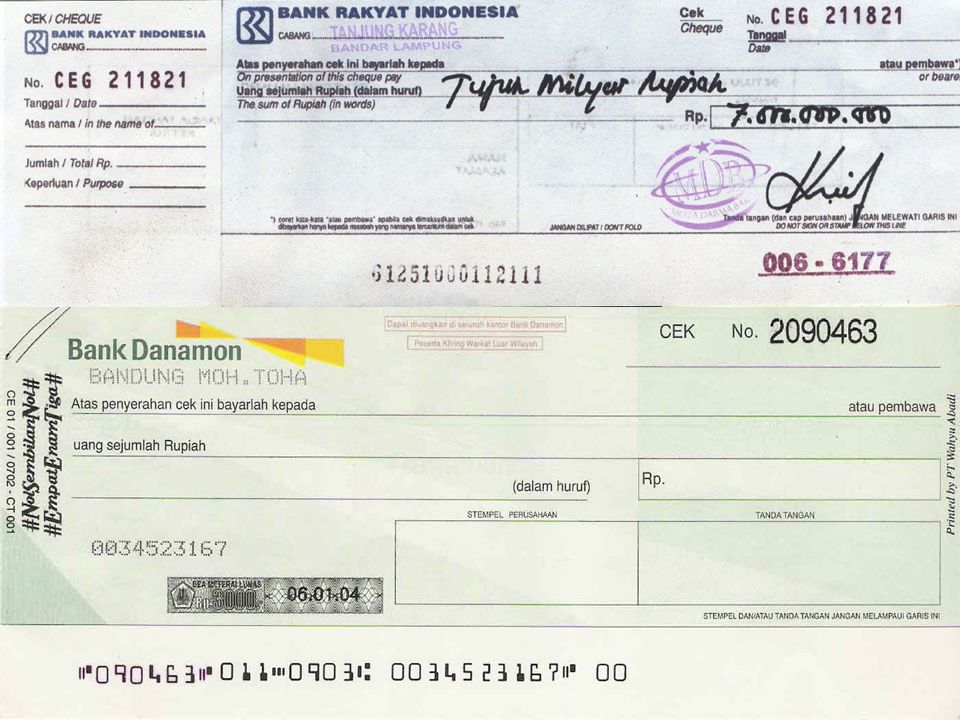

19

Cek Cek merupakan suatu surat periintah kepada bank dari orang yang menandatangani untuk membayar sejumlah uang yang tertulis dalam cek kepada pembawa atau orang yang namanya disebut dalam cek.

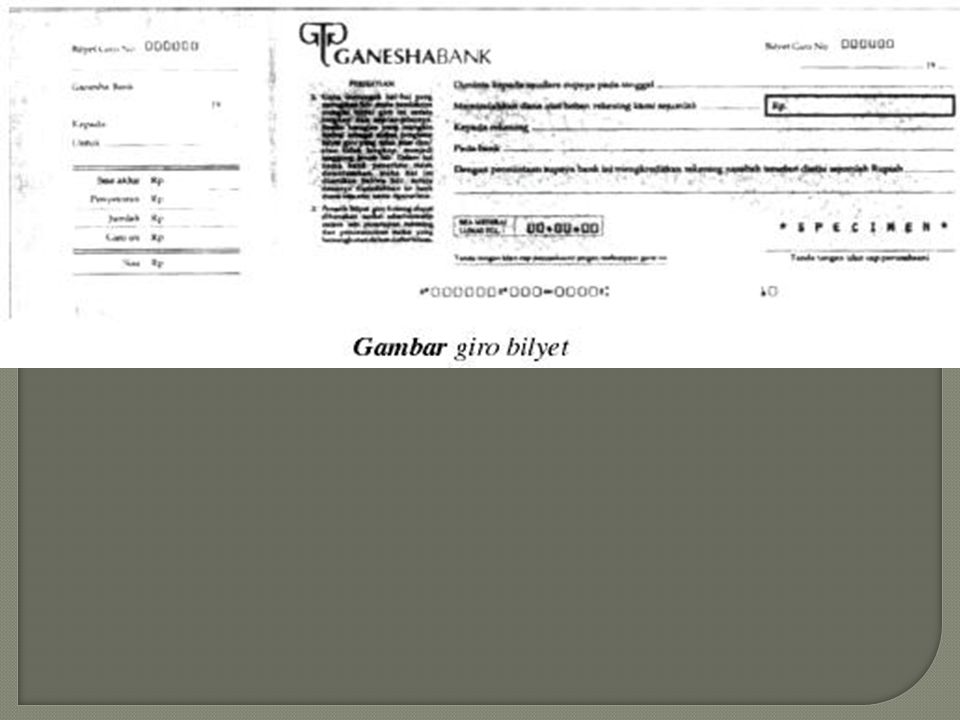

21

Bilyet giro Bilyet giro merupakan surat perintah pemindah bukuan dari nasabah suatu bank kepada bank yang bersangkutan untuk memindahkan sejumlah uang dari rekeningnya kerekening penerima yang namanya disebut dalal bilyet giro pada bank yang sama atau pada bank yang lain. Contoh dari bilyet giro kuirang lebih sebagai berikut.

23

Dalam praktiknya seringkali perusahaan membuat bukti transaksi sendiri

Dalam praktiknya seringkali perusahaan membuat bukti transaksi sendiri. Adapun bukti transaksi yang diterima perusahaan dari pihak lain, digunakan sebagai bukti pendukung atau sebagai lampiran dari bukti intern yang dibuat. Adapun bukti transaksi yang dibuat oleh perusahaan tersebut, antara lain seebagai berikut:

24

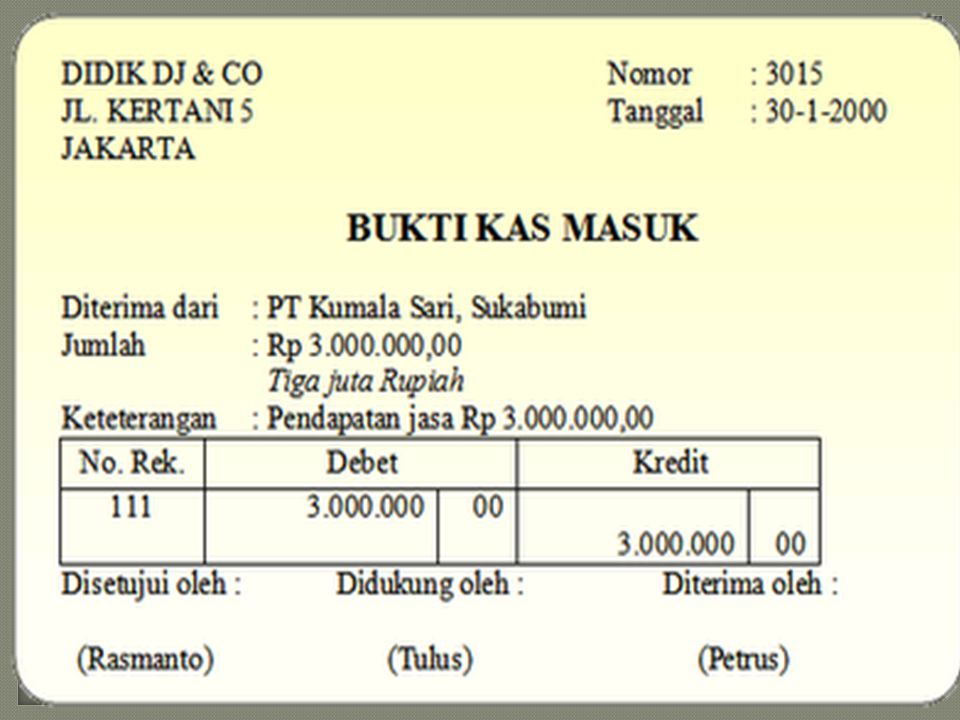

Bukti kas masuk (BKM) Bukti kas masuk (BKM) merupakan bukti untuk mencatat transaksi penerimaan uang tunai. Penerimaan uang tunai tersebut tentu ada bukti transaksinya, seperti kuitansi penagihan, faktur penjualan tunai, atau bukti lain. Berdassarkan bukti tersebut dibuatkan bukti kas masuk, sedangkan salinan faktur penjualan atau kuitansi digunakan sebagai lampiran.

merupakan bukti untuk mencatat transaksi penerimaan uang tunai. Penerimaan uang tunai tersebut tentu ada bukti transaksinya, seperti kuitansi penagihan, faktur penjualan tunai, atau bukti lain. Berdassarkan bukti tersebut dibuatkan bukti kas masuk, sedangkan salinan faktur penjualan atau kuitansi digunakan sebagai lampiran.")

26

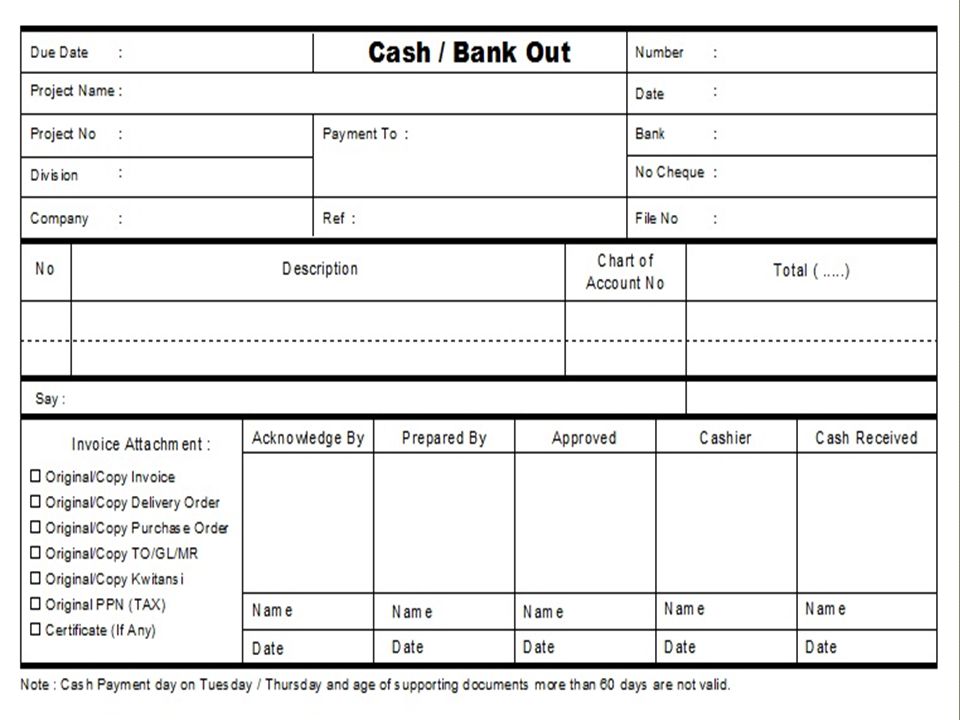

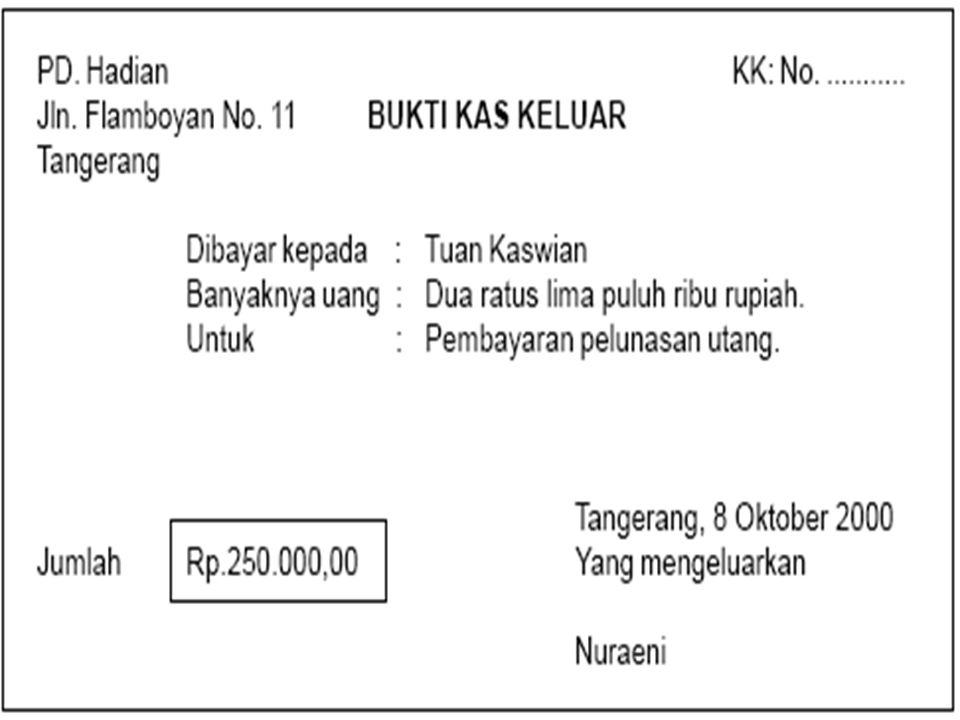

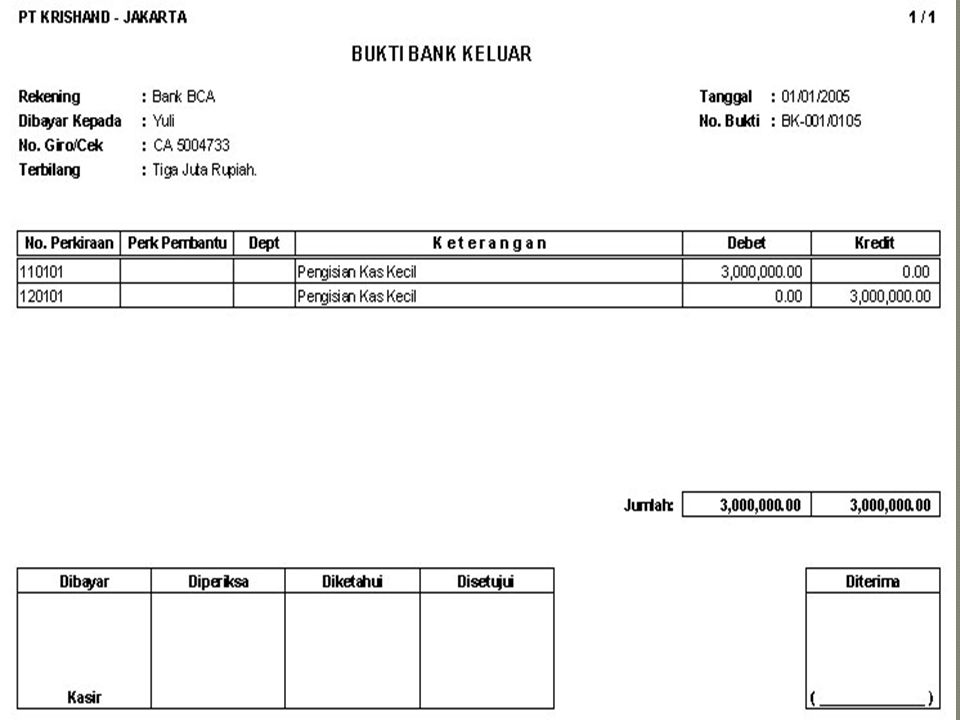

Bukti kas keluar (BKK) Bukti kas keluar (BKK) merupakan bukti untuk mencatat pengeluaran uang tunai. Misalnya untuk pembelian barang dagangan dengan tunai, membayar utang dan beban. Dengan melakukan pembayaran tersebut perusahaan mendapatkan bukti transaksi misalnya kuitansi, faktur, dan nota kontan. Bukti transaksi tersebut merupakan lampiran atau bukti pendukung kas keluar.

merupakan bukti untuk mencatat pengeluaran uang tunai. Misalnya untuk pembelian barang dagangan dengan tunai, membayar utang dan beban. Dengan melakukan pembayaran tersebut perusahaan mendapatkan bukti transaksi misalnya kuitansi, faktur, dan nota kontan. Bukti transaksi tersebut merupakan lampiran atau bukti pendukung kas keluar.")

30

Faktur penjualan/bukti penjualan/laporan pengeluaran barang

Faktur penjualan merupakan bukti yang digunakan untuk membukukan transaksi penjualan barang.

32

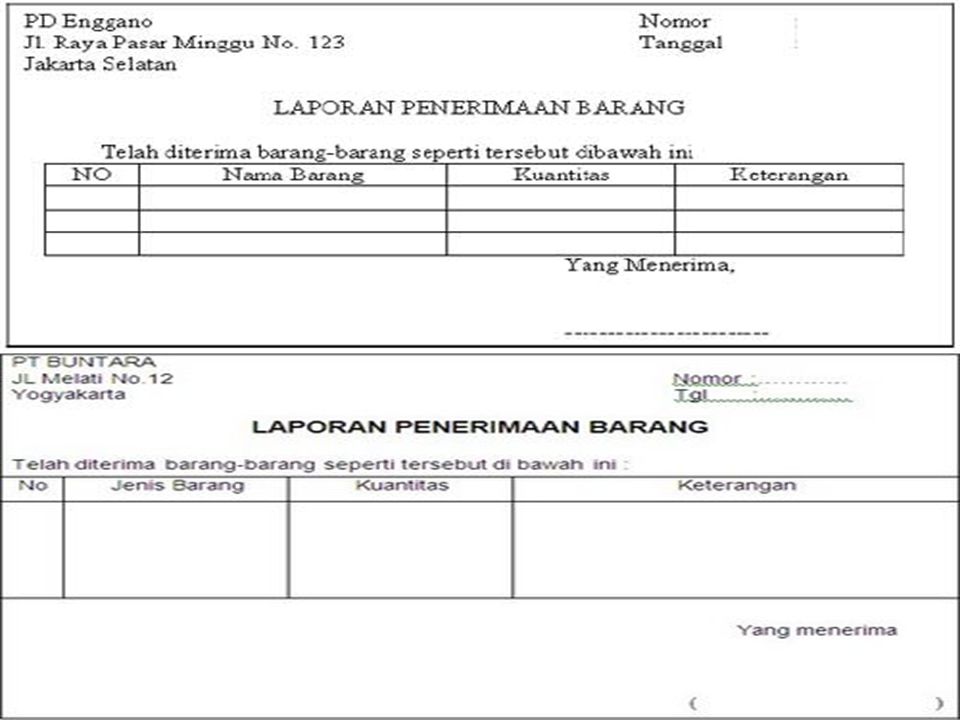

Bukti pembelian/laporan penerimaan barang

Bukti pembelian/penerimaan barang merupakan bukti yang digunakan untuk membukukan transaksi pembelian barang oleh perusahaan.

34

Bukti umum Bukti umum digunakan untuk membukukan transaksi-transaksi antara lain sebagi berikut: perhitungan beban penyusutan, penghapusan piutang, retur pembelian dan retur penjualan.

35

Retur penjualan

36

Retur pembelian

37

Menganalisis dokumen transaksi

Tahap awal sebelum bukti transaksi dicatat kedalam buku jurnal terlebih dahulu bukti transaksi tersebut dianalisis. Dalam menganalisis bukti transaksi, dibutuhkan ketelitian yang tinggi. Kegiatan ini bertujuan untuk memeriksa kebenaran dan keabsahan bukti transaksi dari semua informasi yang tercantum dadalamnya.

38

Dengan adanya analisis anda akan mengetahui:

Kapan terjadinya transaksi tersebut. Jatuh tempo dalam pembayaran. Akun atau transaksi apa yang terpengaruh dari transaksi tersebut. Transaksi tersebut menambah atau mengurangi akun yang bersangkutan. Akun atau perkiraan yang bersangkutan harus dicatat dalam kolom debit atau kredit. Berapa besar jumlah pengaruh dari transaksi tersebut.

39

Adapun kegunaan dari suatu bukti transaksi antara lain:

Sebagai dasar pencatatan akuntansi. Untuk menghindari duplikasi dalam pengumpulan data. Untuk mengurangi kesalahan dengan cara mencatat semua kerjasama dalam bentuk tulisan. Untuk mengetahui pihak yang bertanggung jawab atas terjadinya transaksi.

40

dalam pencatatan jurnal, Perubahan aktiva, kewajiban, ekuitas, pendapatan dan beban dapat digambarkan sbb. Kelompok akun Bertambah Berkurang Aktiva Kewajiban Ekuitas Pendapatan Beban Debet Kredit debet

41

Keabsahan bukti transaksi

Setiap transaksi yang terjadi dalam suatu perusahaan harus dibuatkan atau dimintakan bukti transaksi. Tujuan dari bukti transaksi adalah menyediakan bukti tertulis tentang transaksi yang telah dilakukan, sekaligus untuk menghindari terjadinya persengketaan atau perselisihan dimasa yang akan datang. Suatu bukti transaksi akn dicatat setelah transaksi yang bersangkutan sudah memenuhi keabsahan formal maupun material. Sedang keabsahan suatu transaksi dapat diidentifikasi berdasar analisis bukti transaksi.

42

Analisis bukti transaksi meliputi

Identifikasi keabsahan fisik bukti transaksi. Hal ini berarti menentukan apakah bukti transaksi tersebut dikeluarkan oleh pihak intern atau ekstern serta memiliki kebenaran identitas fisik bukti transaksi tersebut. Identifikasi transaksi dan meneliti apakah transaksi dilakukan sesuai dengan prosedur yang telah ditetapkan oleh perusahaan.

43

Menentukan kebenaran penghitungan nilai uang.

Yaitu dengan meneliti penghitungan dan kebenaran penerapan metode yang digunakan serta peraturan perpajakan yang berlaku. Hal paling pertama sebelum melakukan pencatatan akuntansi dari suatu kegiatan perusahaan adalah melakukan analisis bukti transaksi, sehingga selutruh transaksi dapat tercatat dengan baik dan benar.

44

kesimpulan Catatan akuntansi itu dimulai/diawali dengan pembuatan jurnal berdasarkan transaksi-transaksi yang di lakukan oleh perusahaan secara kronologis dan nyata. Jurnal perlu di buat dalam catatan akuntansi karena jurnal memiliki fungsi antara laui: fungsi historis, fungsi pencatatan, fungsi analisis, fungsi instruksi, dan fungsi informatif.

45

Kegiatan akuntansi berawal dari terjadinya transaksi keuangan, transaksi keuangan merupakan kejadian-kejadian dalam perusahaan yangg bersifat finansial, yang harus diproses mulai dari pencatatan transaksi, hingga pelaporan. Menurut sumbernya transaksi keuangan yang sering terjadi dalam perusahaan adalah transaksi intern dan transaksi ekstern.

46

Tahap awal sebelum bukti transaksi dicatat kedalam buku jurnal terlebih dahulu bukti transaksi tersebut dianalisis. Kegiatan analisis bertujuan untuk memeriksa kebenaran dan keabsahan bukti transaksi dari semua informasi yang tercantum dadalamnya.

Presentasi serupa

>")

>")