Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

KONSEP BIAYA Kemampuan berkompetisi suatu perusahaan :

Efisiensi biaya dalam proses produksi, kualitas produk atau layanan yang dihasilkan, ketepatan waktu perluncuran produk atau jasa yang ditawarkan. Manajemen biaya meningkatkan keunggulan kompetitif Biaya : Jumlah uang yang harus dikeluarkan untuk memproduksi sesuatu (cost of production) atau harga yang harus dibayar untuk mendapatkan sesuatu (supply price)

atau harga yang harus dibayar untuk mendapatkan sesuatu (supply price)")

2

Pengertian lain BIAYA :

AKIBAT YANG TIMBUL DALAM MENCAPAI TUJUAN TERTENTU HARGA TUKAR DARI PENGORBANAN YANG DILAKUKAN PENGORBANAN ATAU PEMBEBANAN Dinilai dengan Uang

3

BUAT APA Sich? BIAYA = ONGKOS

JUMLAH YANG DIBAYARKAN UNTUK SESUATU / HARGA PASAR YANG WAJAR DARI SESUATU YANG DIBERIKAN SEBAGAI PENGGANTI DARI SESUATU YANG DITERIMA Penggunaan analisis biaya : BUAT APA Sich? PENGUKURAN KEUNTUNGAN PERIODIK PENGENDALIAN ONGKOS PERENCANAAN KEUNTUNGAN PENETAPAN HARGA JUAL DATA UNTUK PENGAMBILAN KEPUTUSAN

4

SIFAT DAN HUBUNGANNYA DENGAN PRODUK

KLASIFIKASI BIAYA SIFAT DAN HUBUNGANNYA DENGAN PRODUK JUMLAH SATUAN PRODUK DAN TINGKAT KEGIATAN BIAYA PRODUKSI KOMERSIAL OPERASIONAL / OVERHEAD COST B. PEMASARAN B. ADMINISTRASI BIAYA PRIMER B. BAHAN LANSUNG B. BURUH LANGSUNG BIAYA TAK LANGSUNG BAHAN TAK LANGSUNG BURUH TAK LANGSUNG B. TAKLANGSUNG LAINNYA

5

Konsep biaya dalam ekonomi mikro

Proses Produksi jasa Biaya Produksi Biaya langsung Biaya tdk langsung Biaya pasar + Profit marjin = Harga dasar Output Jumlah dan kualitas

6

Komponen dasar Biaya Produksi didalam Sistem Produksi

Profit Margin Harga Dasar or pabrik Basic Price Biaya pasar Biaya Total B.Tak langsung Biaya Pabrik Bahan L. Biaya Primer Buruh L.

7

BIAYA BAHAN LANGSUNG - Daging untuk bahan baku - Plastik untuk pengemas primer - Kotak untuk pengemas sekunder BIAYA BURUH - Operator - Supervisor - Tenaga kerja pabrik BIAYA ADMINISTRASI - Pegawai administrasi - Biaya akuntan - Telepon, listrik, surat BIAYA BAHAN TAK - Olie mesin, sumber tenaga - Lap dan sapu pembersih ruangan - Air pencuci - Suku cadang pabrik TAK LANGSUNG - Satpam - Petugas gudang - Sopir truk/forklift - Supervisor BIAYA PEMASARAN - Iklan - Salesman - Sewa kendaraan - Entertainment

8

contoh Biaya pada perusahaan manufaktur :

Buat contoh perusahaan produksi / manufaktur dan uraikan biaya-biayanya! Biaya pada perusahaan manufaktur : Biaya buruh langsung Biaya bahan langsung Biaya adminitrasi Biaya bahan tak langsung Biaya buruh tak langsung Biaya pemasaran

9

Harga jual Produk = HPP + Laba

KEUNTUNGAN HARGA JUAL PRODUK HARGA POKOK PRODUKSI

10

Laba Bersih = Laba Kotor - Pajak

KEUNTUNGAN BERSIH KEUNTUNGAN KOTOR

11

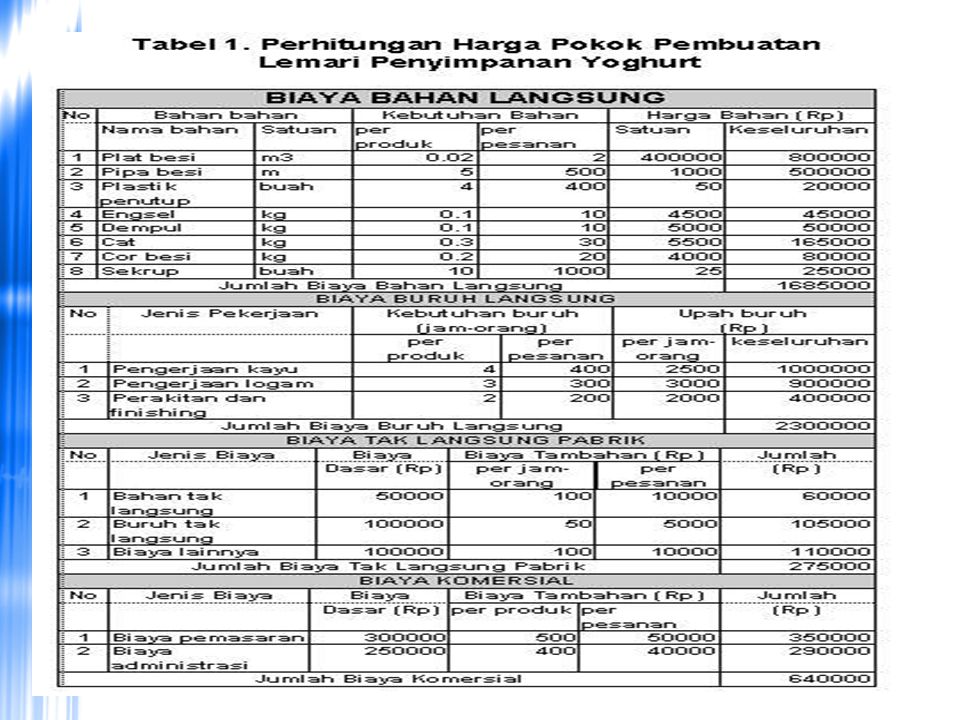

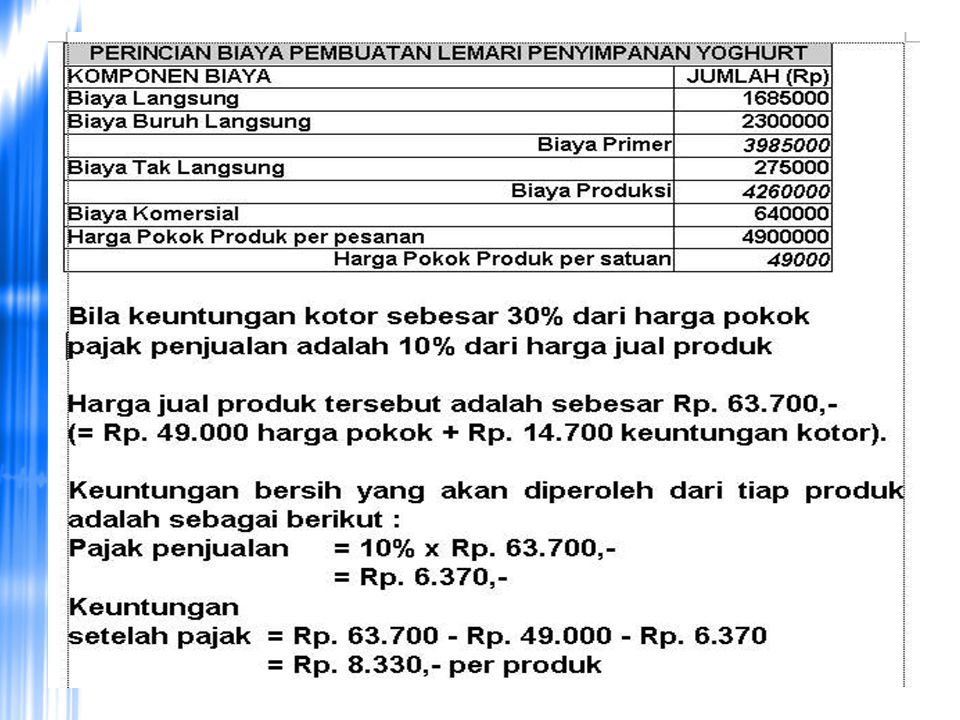

Contoh perhitungan harga pokok produksi

Misalkan akan dihitung harga pokok pembuatan lemari untuk penyimpanan yoghurt yang terbuat dari plat besi dengan jumlah pesanan sebanyak 100 buah dengan perincian biaya menurut biaya bahan langsung, biaya buruh langsung, biaya tak langsung dan biaya komersialnya Perhitungan Harga Pokok Pembuatan perhitungan biaya menurut jumlah satuan produk

14

HARGA JUALNYA BERAPA YAAA??

LEMARI PAJAK PENJUALAN PERKIRAAN KEUNTUNGAN HARGA JUALNYA BERAPA YAAA?? MISAL KEUNTUNGAN KOTOR = 30% HARGA POKOK PAJAK = 10% HARGA JUAL HARGA JUAL PRODUK = Rp = Rp Rp PAJAK = 10% X Rp = Rp KEUNTUNGAN SETELAH PAJAK = Rp – Rp – Rp = Rp per produk

15

Klasifikasi Biaya Menurut Jumlah Satuan Produk

Biaya Pokok = Biaya tetap + biaya variabel Parameter : volume atau jumlah satuan produk atau tingkat kegiatan yang dihasilkan oleh unit usaha.

16

Biaya Tetap Dikeluarkan secara periodik Besarnya tetap

Tidak dipengaruhi banyaknya satuan produk Tidak dipengaruhi kegiatan yang dihasilkan. Biaya tetap antara lain : 1). Biaya penyusutan (Depresiasi) Secara periodik dikeluarkan sebagai konsekuensi atas penurunan kinerja Biaya kompensasi u/ penggantian asset bila habis umur pakainya Hal ini timbul karena : Aus / rusak akibat pemakaian Tidak sesuai lagi dengan jaman.

. Biaya penyusutan (Depresiasi) Secara periodik dikeluarkan sebagai konsekuensi atas penurunan kinerja. Biaya kompensasi u/ penggantian asset bila habis umur pakainya. Hal ini timbul karena : Aus / rusak akibat pemakaian. Tidak sesuai lagi dengan jaman.")

17

Umur ekonomi = umur dari suatu asset yang berakhir hingga secara ekonomi penggunaan asset tersebut tidak menguntungkan lagi , walaupun secara teknis asset tersebut masih dapat dipakai. Umur teknis = umur asset yang berlaku hingga secara teknis asset yang dipakai tersebut tidak dapat dipergunakan lagi.

18

MENGHITUNG BIAYA PENYUSUTAN

Contoh cara hitung depresiasi dengan Metode Garis Lurus (straight line) P - S d = N P = harga beli asset S = nilai rongsok (akhir) N = umur asset

P - S. d = N. P = harga beli asset. S = nilai rongsok (akhir) N = umur asset.")

19

Lanjutan biaya tetap : 2). Bunga modal, dapat dihitung dengan rumus :

Bunga Modal = i.P atau Bunga Modal = i.P(N+1)/2N i = suku bunga bank (%) 3). Biaya asuransi, dihitung dengan rumus : Asuransi = a% x P a = nilai % premi asuransi 4). Pajak, dihitung dengan rumus : Pajak = p% x P p = nilai % pajak 5). Biaya sewa tempat (lahan) 6). Biaya perawatan dan perbaikan asset (alat, mesin / bangunan) Komponen biaya tetap biasanya dinyatakan dalam satuan waktu tertentu secara periodik, misalnya per tahun.

/2N i = suku bunga bank (%) 3). Biaya asuransi, dihitung dengan rumus : Asuransi = a% x P. a = nilai % premi asuransi. 4). Pajak, dihitung dengan rumus : Pajak = p% x P. p = nilai % pajak. 5). Biaya sewa tempat (lahan) 6). Biaya perawatan dan perbaikan asset (alat, mesin / bangunan) Komponen biaya tetap biasanya dinyatakan dalam satuan waktu tertentu secara periodik, misalnya per tahun.")

20

Biaya Variabel Biaya variabel : 1). Biaya bahan bakar 2). Biaya Olie

3). Biaya/Upah pekerja (harian) 4). Biaya energi (listrik) 5). Biaya untuk penyediaan air Biaya Variabel Biaya yang besarnya ditentukan oleh jumlah satuan produk tingkatan kegiatan, artinya bila satuan produk atau tingkat kegiatannya meningkat, maka biaya variabelnya akan meningkat pula. Contoh : Biaya pemakaian bahan bakar (meningkat bila kegiatan produksi makin banyak) Biaya variabel ( ton, jam, dsb). Klasifikasi biaya menurut jumlah satuan produk berguna dalam analisis BEP. Contoh perhitungan biaya menurut jumlah satuan produk Suatu perusahaan yang membuat produk olahan susu, berupa yoghurt membutuhkan investasi mesin pendingin susu dengan data sebagai berikut :

. Biaya/Upah pekerja (harian) 4). Biaya energi (listrik) 5). Biaya untuk penyediaan air. Biaya Variabel. Biaya yang besarnya ditentukan oleh. jumlah satuan produk. tingkatan kegiatan, artinya bila satuan produk atau tingkat kegiatannya. meningkat, maka biaya variabelnya akan meningkat pula. Contoh : Biaya pemakaian bahan bakar (meningkat bila kegiatan produksi makin banyak) Biaya variabel ( ton, jam, dsb). Klasifikasi biaya menurut jumlah satuan produk berguna dalam analisis BEP. Contoh perhitungan biaya menurut jumlah satuan produk. Suatu perusahaan yang membuat produk olahan susu, berupa yoghurt membutuhkan investasi mesin pendingin susu dengan data sebagai berikut :")

21

Market Power Mempengaruhi Progress and fairness

Invention Innovation Imitation of product and process Distribution of wealth Income Opportunity Freedom of choice Social and politic

22

Cost- Basic Price – Price Basic Price Based

Profit Margin Basic Price Losses Price Distribution cost Total cost Indirect cost Production cost Direct material. Primary cost Direct Labor

23

Cost- Basic Price – Price Total Cost Based

Profit Margin Basic Price Distribution cost Total cost Losses Price Indirect cost Production cost Direct material. Primary cost Direct Labor

24

Progress Individu Pekerja : Gaji Motivasi kreativitas Perusahaan :

Penelitian Pengembangan Technological Progress Pengembangan usaha

25

Konsep biaya dalam ekonomi mikro Biaya tetap – investasi terpasang biaya variabel terkait dengan buruh Rupiah Biaya total Biaya variabel Biaya tetap Kuantitas

26

Konsep biaya dalam ekonomi mikro

Kuantitas produksi Q Biaya tetap variabel Total Ct Rata-rata Ca Marginal Cm 1 2 3 4 5 6 Cf Cv Cf+Cv d Ct d Q

27

Average dan Marginal Cost

Rupiah Marginal cost (MC) Biaya rata-rata Average Cost ( AC ) Kuantitas

Biaya rata-rata. Average Cost ( AC ) Kuantitas.")

28

Long run Average Cost Rupiah Long run average Cost ( LRAC ) Kuantitas

SRAC1 SRAC3 SRAC5 Long run average Cost ( LRAC ) Kuantitas SRAC : Short Run Average Cost

Kuantitas. SRAC : Short Run Average Cost.")

29

Market determinants Demand Family Individual Market Structure Demand

Quality Price Quantity Family Individual Income needs Market Structure Demand Supply Supply Quality price Quantity Production Process of Transportation services

30

Market orientation Market Pricing policy and Equilibrium mechanism

Consumer and Demand Function Producer and Supply function

31

Tugas Rumah : Lakukan identifikasi biaya tetap dan biaya variabel dalam perusahaan yang memproduksi teh hitam? Jelaskan kegunaan dari analisis biaya produksi ? Kumpulkan melalui

Presentasi serupa