Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Sekuritas Dilutif dan Laba Per Lembar Saham

Chapter 16

2

Sekuritas Dilutif dan Laba Per Lembar Saham

Perhitungan Laba per Lembar Saham Utang dan Modal Utang Konversi Saham Preferen Konversi Waran Struktur Modal Sederhana Struktur Modal Kompleks Service Cost - Actuaries compute service cost as the present value of the new benefits earned by employees during the year. Future salary levels considered in calculation. Interest on Liability - Interest accrues each year on the PBO just as it does on any discounted debt. Actual Return on Plan Assets - Increase in pension funds from interest, dividends, and realized and unrealized changes in the fair market value of the plan assets. Amortization of Unrecognized Prior Service Cost - The cost of providing retroactive benefits is allocated to pension expense in the future, specifically to the remaining service-years of the affected employees. Gain or Loss - Volatility in pension expense can be caused by sudden and large changes in the market value of plan assets and by changes in the projected benefit obligation. Two items comprise the gain or loss: difference between the actual return and the expected return on plan assets and, amortization of the unrecognized net gain or loss from previous periods

3

Section 2 – Computing Earnings Per Share

Earnings per share menunjukkan laba yang diperoleh oleh setiap lembar saham biasa. Perusahaan melaporkan EPS hanya untuk saham biasa. Ketika laporan laba/rugi berisi komponen laba intermediate, perusahaan harus menyajikan EPS untuk setiap komponen.

4

Earnings Per Share-Simple Capital Structure

Simple Structure—Hanya saham biasa; tidak ada sekuritas dilutif. Complex Structure—ada sekuritas dilutif. “Dilutif” berarti kemampuan untuk mempengaruhi EPS ke arah penurunan (menurunkan EPS karena faktor pembaginya bertambah).

.")

5

Earnings Per Share-Simple Capital Structure

Rumus Perhitungan EPS Dividen SP dikurangkan dari laba bersih untuk memperoleh angka laba yang tersedia untuk saham biasa.

6

Contoh: Tanggal Keterangan Jumlah Saham Beredar 1 Januari 1 April

1 Juli 1 November 31 Desember Saldo awal Dikeluarkan lembar tunai Dibeli lembar Dikeluarkan lembar tunai Saldo akhir 90.000 30.000 39.000 81.000 60.000

7

Pengaruh Stock-Split dan Stock Dividend

Stock split dan stock dividend menaikkan jumlah saham yang beredar, namun tidak menaikkan atau menurunkan aktiva bersih perusahaan, OKI perhitungan jumlah rata-rata tertimbang saham beredar harus disesuaikan Tanggal Keterangan Jml. Saham Beredar 1 Jan. 1 Maret 1 Juni 1 Nov. 31 Des. Saldo awal Dikeluarkan lembar tunai Dikeluarkan lbr (50% dividen saham) Dikeluarkan lembar tunai Saldo akhir 20.000 60.000 30000

Dikeluarkan lembar tunai. Saldo akhir")

8

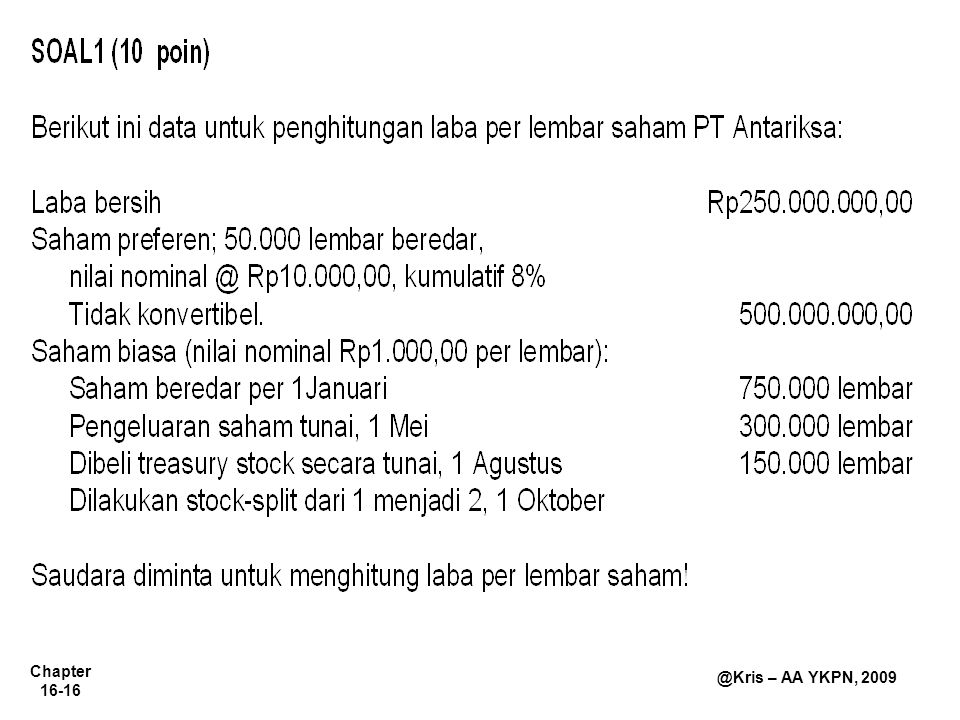

Ilustrasi Lengkap PT Gandaria memperoleh laba sebelum pos luar biasa (extra ordinary items) sebesar Rp Pada tahun tersebut, perusahaan memperoleh pendapatan luar biasa setelah pajak, sebesar Rp Pada tahun itu pula perusahaan mengumumkan dividen untuk saham preferen sebesar Rp1.000 untuk lembar saham preferen yang beredar. Selain itu, perusahaan memiliki informasi yang berhubungan dengan saham biasa sebagai berikut:

sebesar Rp Pada tahun tersebut, perusahaan memperoleh pendapatan luar biasa setelah pajak, sebesar Rp Pada tahun itu pula perusahaan mengumumkan dividen untuk saham preferen sebesar Rp1.000 untuk lembar saham preferen yang beredar. Selain itu, perusahaan memiliki informasi yang berhubungan dengan saham biasa sebagai berikut:")

9

Ilustrasi Lengkap Tanggal Keterangan Saham Beredar 1 Januari 1 Mei

1 Juli 31 Desember Saldo awal Dibeli lembar saham treasury Tambahan lembar (stock split) (1 lembar dipecah menjadi 3) Dikeluarkan lembar tunai Saldo akhir 30.000 50.000

(1 lembar dipecah menjadi 3) Dikeluarkan lembar tunai. Saldo akhir")

10

Ilustrasi Lengkap Keterangan Informasi Laba Saham Beredar EPS

Perhitungan EPS: Keterangan Informasi Laba Saham Beredar EPS Laba Sebelum Pos Luar Biasa Pendapatan Luar Biasa Rp Rp1.000 500 Laba yang tersedia untuk SB Rp Rp1.500

11

Ilustrasi Lengkap Laba Sebelum Pos Luar Biasa Rp580.000.000,00

Penyajian Laba Sebelum Pos Luar Biasa Rp ,00 Pos Luar Biasa ,00 Laba Bersih Rp ,00 Laba Per Lembar Saham: Laba Sebelum Pos Luar Biasa Rp1.000,00 Pendapatan Luar Biasa ,00 Laba Bersih Rp1.500,00

12

Earnings Per Share-Complex Capital Structure

Struktur modal kompleks terjadi jika perusahaan memiliki Sekuritas konversi, Opsi dan waran Yang jika dikonversi atau ditukarkan dapat menurunkan angka EPS. Perusahaan dapat melaporkan EPS dasar dan EPS Dilusi.

13

Earnings Per Share-Complex Capital Structure

EPS dilusi mencakup pengaruh seluruh sekuritas dilutif terhadap saham yang beredar selama periode tersebut. Illustration 16-17

14

Earnings Per Share-Complex Capital Structure

EPS Dilusi – Sekuritas Konversi Mengukur efek dilutif konversi potensial dengan menggunakan metoda if-converted. Asumsi untuk obligasi konversi: Konversi terjadi pada awal periode (atau pada saat pengeluaran sekuritas, jika dikeluarkan selama periode tersebut), dan Eliminasi bunga obligasi, net of tax.

, dan. Eliminasi bunga obligasi, net of tax.")

15

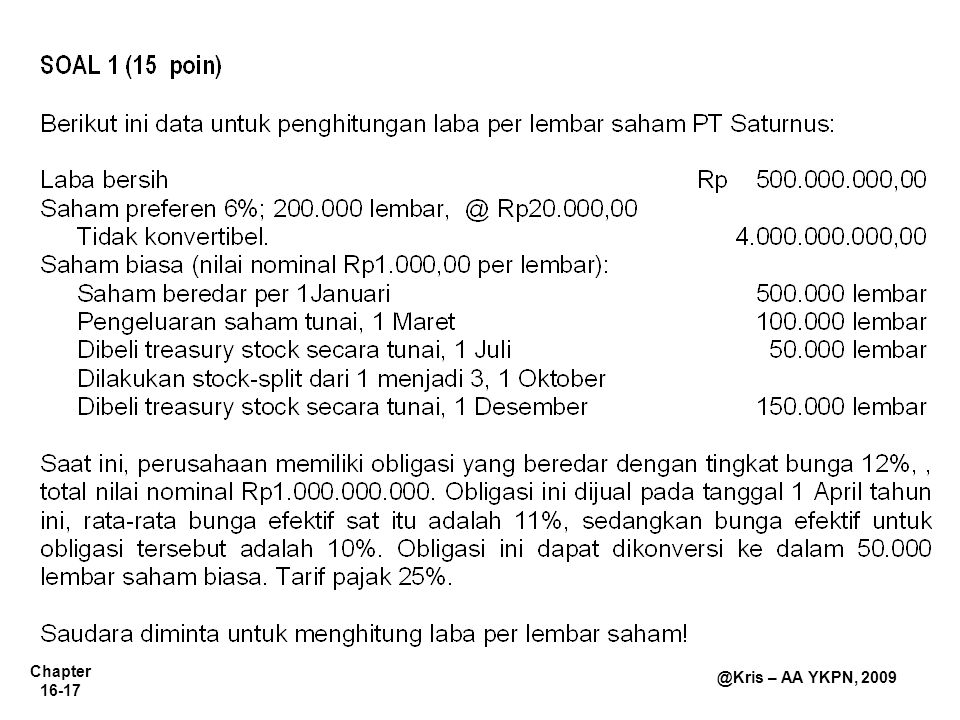

PT Mahakam memperoleh laba bersih sebesar Rp210. 000

PT Mahakam memperoleh laba bersih sebesar Rp dan jumlah rata-rata tertimbang saham biasa yang beredar adalah lembar. Saat ini perusahaan memiliki 2 jenis obligasi konversi: Obligasi dengan nilai nominal Rp per lembar dan total nilai nominal Rp , tingkat bunga 6%. Saat dikeluarkan setahun lalu tingkat bunga efektif obligasi ini adalah 6%, sedangkan tingkat bunga efektif rata-rata adalah 11%, dan convertible ke dalam lembar saham biasa; Obligasi dengan tingkat bunga 10%, nilai nominal Rp , total nilai nominal Rp , dijual pada tanggal 1 April tahun ini, rata-rata bunga efektif sat itu adalah 11%, sedangkan bunga efektif untuk obligasi tersebut adalah 10%. Obligasi ini convertible ke dalam lembar saham biasa Tarif pajak yang berlaku saat itu adalah 40%

Presentasi serupa

>")