Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Sekuritas Dilutif dan Laba Per Lembar Saham

Chapter 16

2

Sekuritas Dilutif dan Laba Per Lembar Saham

Perhitungan Laba per Lembar Saham Utang dan Modal Utang Konversi Saham Preferen Konversi Waran Struktur Modal Sederhana Struktur Modal Kompleks Service Cost - Actuaries compute service cost as the present value of the new benefits earned by employees during the year. Future salary levels considered in calculation. Interest on Liability - Interest accrues each year on the PBO just as it does on any discounted debt. Actual Return on Plan Assets - Increase in pension funds from interest, dividends, and realized and unrealized changes in the fair market value of the plan assets. Amortization of Unrecognized Prior Service Cost - The cost of providing retroactive benefits is allocated to pension expense in the future, specifically to the remaining service-years of the affected employees. Gain or Loss - Volatility in pension expense can be caused by sudden and large changes in the market value of plan assets and by changes in the projected benefit obligation. Two items comprise the gain or loss: difference between the actual return and the expected return on plan assets and, amortization of the unrecognized net gain or loss from previous periods

3

Sekuritas Dilutif Pengertian: sekuritas dilutif merupakan sekuritas yang dapat diubah menjadi saham biasa dan perubahan tersebut berakibat pada pengurangan (dilution) laba per lembar saham. Contoh sekuritas dilutif adalah convertible bonds, convertible preferred stock, stock warrants.

laba per lembar saham. Contoh sekuritas dilutif adalah convertible bonds, convertible preferred stock, stock warrants.")

4

AKUNTANSI UNTUK CONVERTIBLE BONDS (OBLIGASI KONVERSI)

Convertible bonds adalah obligasi yang dapat ditukar dengan (dikonversi) sekuritas lain selama periode waktu tertentu setelah dikeluarkan. 2. Pemegang obligasi (Bondholders) memperoleh manfaat berupa hak istimewa untuk menukar obligasi dengan saham. 3. Biasanya dipilih oleh investor yang ingin memperoleh pendapatan bunga plus pilihan (option) untuk ditukar dengan saham apabila nilai saham mengalami kenaikan secara signifikan. 4. Tujuan perusahaan mengeluarkan obligasi konversi: (a) memperoleh dana tanpa memberikan hak kepemilikan, dan (b) memperoleh dana murah (tingkat bunga obligasi konversi umumnya lebih rendah dibanding straight debt obligation).

sekuritas lain selama periode waktu tertentu setelah dikeluarkan. 2. Pemegang obligasi (Bondholders) memperoleh manfaat berupa hak istimewa untuk menukar obligasi dengan saham. 3. Biasanya dipilih oleh investor yang ingin memperoleh pendapatan bunga plus pilihan (option) untuk ditukar dengan saham apabila nilai saham mengalami kenaikan secara signifikan. 4. Tujuan perusahaan mengeluarkan obligasi konversi: (a) memperoleh dana tanpa memberikan hak kepemilikan, dan (b) memperoleh dana murah (tingkat bunga obligasi konversi umumnya lebih rendah dibanding straight debt obligation).")

5

Obligasi Konversi Akuntansi pengeluaran CB

Pada prinsipnya sama dengan akuntansi pengeluaran obligasi biasa. 2. Apabila timbul premi atau diskon, maka premi atau diskon ini akan diamortisasi sampai dengan tanggal jatuh tempo, karena sulit untuk memprediksi kapan konversi akan dilakukan.

6

Convertible Debt Contoh

Illustration: Roche Group menerbitkan lembar convertible bonds pada awal tahun CB ini berjangka 4 tahun dengan bunga 6%, dan nilai nominalnya $1,000 per lembar. Bunga dicatat sebagai utang secara tahunan pada tanggal 31 Desember. Setiap lembar CB dapat dikonversi menjadi 250 lembar saham biasa dengan nilai nominal $1. Tingkat bunga pasar untuk obiligasi yang sejenis jika tanpa konversi adalah 9%. LO 1 Describe the accounting for the issuance, conversion, and retirement of convertible securities.

7

Convertible Debt At Time of Issuance LO 1 Illustration 16-2

8

Convertible Debt At Time of Issuance Kas 2,000,000

Illustration 16-3 Illustration 16-4 Kas 2,000,000 Utang Obligasi 1,805,606 Agio Saham — Ekuitas Konversi 194,394 Journal Entry LO 1

9

Convertible Debt Penyelesaian Convertible Bonds

Dilunasi saat jatuh tempo. Jika CB tidak dikonversi sampai jatuh tempo, jurnal yang diperlukan: Utang Obligasi 2,000,000 Kas 2,000,000 NOTE: The amount originally allocated to equity of €194,384 either remains in the Share Premium—Conversion Equity account or is transferred to the Share Premium—Ordinary account. LO 1 Describe the accounting for the issuance, conversion, and retirement of convertible securities.

10

Convertible Debt Agio Saham — Ekuitas Konversi 194,394

Dikonversi saat jatuh tempo. Agio Saham — Ekuitas Konversi 194,394 Utang Obligasi 2,000,000 Modal SB 500,000 Agio SB 1,694,394 NOTE: The amount originally allocated to equity of €194,384 is transferred to the Share Premium—Ordinary account. LO 1 Describe the accounting for the issuance, conversion, and retirement of convertible securities.

11

Convertible Debt Settlement of Convertible Bonds

Conversion of Bonds before Maturity. Illustration 16-5 LO 1 Describe the accounting for the issuance, conversion, and retirement of convertible securities.

12

Convertible Debt Konversi Obligasi sebelum jatuh tempo. Misal CB dikonversi menjadi modal SB pada tanggal 31 Desember 2012. Agio Saham — Ekuitas Konversi 194,394 Utang Obligasi 1,894,441 Modal SB 500,000 Agio SB 1,588,835 NOTE: The amount originally allocated to equity of €194,384 is transferred to the Share Premium—Ordinary account. LO 1 Describe the accounting for the issuance, conversion, and retirement of convertible securities.

13

Convertible Debt Dilunasi sebelum jatuh tempo. Asumsi:

Nilai wajar CB (termasuk komponen laibilitas dan ekuitas) mendasarkan pada harga pasar pada tanggal 31 Desember , adalah $1,965,000. nilai pelunasan Nilai wajar komponen laibilitas adalah $1,904,900. Jumlah ini dasarkan pada perhitungan PV dari non-CB selama 2 tahun diketahui LO 1 Describe the accounting for the issuance, conversion, and retirement of convertible securities.

mendasarkan pada harga pasar pada tanggal 31 Desember 2012, adalah $1,965,000. nilai pelunasan. Nilai wajar komponen laibilitas adalah $1,904,900. Jumlah ini dasarkan pada perhitungan PV dari non-CB selama 2 tahun diketahui. LO 1 Describe the accounting for the issuance, conversion, and retirement of convertible securities.")

14

Convertible Debt Pertama, menentukan laba / rugi saat pelunasan.

Illustration 16-6 Berikutnya, menentukan penyesuaian pada ekuitas. Illustration 16-7 LO 1 Describe the accounting for the issuance, conversion, and retirement of convertible securities.

15

Convertible Debt Utang Obligasi 1,894,441

Illustration 16-6 & 7 Utang Obligasi 1,894,441 Agio Saham — Ekuitas Konversi 60,100 Rugi Pelunasan Utang Obligasi 10,459 Kas 1,965,000 Jurnal LO 1

16

Induced Conversion Merupakan konversi yang dipercepat (oleh issuer).

Motivasi: mengurangi beban bunga tetap. Dilakukan dengan cara memberikan perangsang (sweetener) berupa kas atau saham, yang akan dicatat sebagai biaya (beban) pada periode terjadinya sebesar nilai wajar.

berupa kas atau saham, yang akan dicatat sebagai biaya (beban) pada periode terjadinya sebesar nilai wajar.")

17

Convertible Debt Induced Conversion

Illustration: Helloid, Inc. Memiliki CB yang beredar dengan nilai nominal $1,000,000 yang dapat dikonversi menjadi 100,000 lembar SB (nilai nominal $1/lembar). Ketika diterbitkan, Helloid mencatat Agio Saham — Ekuitas Konversi senilai $15,000. Helloid memutuskan untuk memberikan induced convertion senilai $65,000, Helloid sepakat untuk membayar kepada investor senilai $80,000 jika mengkonversi segera LO 1 Describe the accounting for the issuance, conversion, and retirement of convertible securities.

. Ketika diterbitkan, Helloid mencatat Agio Saham — Ekuitas Konversi senilai $15,000. Helloid memutuskan untuk memberikan induced convertion senilai $65,000, Helloid sepakat untuk membayar kepada investor senilai $80,000 jika mengkonversi segera. LO 1 Describe the accounting for the issuance, conversion, and retirement of convertible securities.")

18

Convertible Debt Induced Conversion

Jurnal Biaya Konversi 65,000 Agio Saham — Ekuitas Konversi 15,000 Utang Obligasi 1,000,000 Modal SB 100,000 Agio SB 900,000 Kas 80,000 LO 1 Describe the accounting for the issuance, conversion, and retirement of convertible securities.

19

Saham Preferen Konversi

SPK diperlakukan sebagai bagian dari modal saham Tidak ada laba atau rugi ketika dikonversi. Menggunakan metoda nilai buku

20

Convertible Preference Shares

Illustration: Morse Company menerbitkan 1,000 lembar convertible preference shares dengan nilai nominal $1 per lembar. Saham ini diterbitkan dengan harga $200 per lembar. Cash (1,000 x $200) 200,000 Modal SP (1,000 x $1) 1,000 Agio Saham — Ekuitas Konversi 199,000 LO 2 Explain the accounting for convertible preference shares.

200,000. Modal SP (1,000 x $1) 1,000. Agio Saham — Ekuitas Konversi 199,000. LO 2 Explain the accounting for convertible preference shares.")

21

Convertible Preference Shares

Jika diasumsikan setiap lembar dapat dikonversi menjadi 25 lembar SB (nilai nominal $2 /lembar) yang memiliki nilai wajar $410,000 Modal SP 1,000 Agio Saham — Ekuitas Konversi 199,000 Modal SB (1,000 x 25 x $2) 50,000 Agio SB 150,000 LO 2 Explain the accounting for convertible preference shares.

yang memiliki nilai wajar $410,000. Modal SP 1,000. Agio Saham — Ekuitas Konversi 199,000. Modal SB (1,000 x 25 x $2) 50,000. Agio SB 150,000. LO 2 Explain the accounting for convertible preference shares.")

22

Convertible Preference Shares

Jika Modal SP yang dapat dikonversi ini dilunasi, maka jurnal yang diperlukan: Modal SP 1,000 Agio Saham — Ekuitas Konversi 199,000 Laba Ditahan 210,000 Kas 410,000 Any excess paid above the book value of the convertible preference shares is often debited to Retained Earnings. LO 2 Explain the accounting for convertible preference shares.

23

Stock Warrants (Waran)

Waran adalah sertifikat yang memberi hak kepada pemegang (holder) untuk membeli sejumlah saham pada harga tertentu dalam periode tertentu. Latar belakang dikeluarkannya Waran atau OPTIONS Agar pengeluaran sekuritas seperti obligasi atau saham preferen menjadi lebih “atraktif”. Sebagai BUKTI bahwa pemegang saham memiliki HAK ISTIMEWA untuk memperoleh atau membeli saham terlebih dahulu apabila perusahaan mengeluarkan saham. Diberikan sebagai kompensasi kepada Karyawan dan Eksekutif. Waran tidak dikeluarkan sendiri melainkan dalam satu paket dengan sekuritas lain (misalnya obligasi) Penerimaan penjualan paket tersebut harus dialokasikan ke dalam 2 sekuritas tersebut, dengan menggunakan salah satu dari metoda berikut: Metoda proporsional Metoda incremental

untuk membeli sejumlah saham pada harga tertentu dalam periode tertentu. Latar belakang dikeluarkannya Waran atau OPTIONS. Agar pengeluaran sekuritas seperti obligasi atau saham preferen menjadi lebih atraktif . Sebagai BUKTI bahwa pemegang saham memiliki HAK ISTIMEWA untuk memperoleh atau membeli saham terlebih dahulu apabila perusahaan mengeluarkan saham. Diberikan sebagai kompensasi kepada Karyawan dan Eksekutif. Waran tidak dikeluarkan sendiri melainkan dalam satu paket dengan sekuritas lain (misalnya obligasi) Penerimaan penjualan paket tersebut harus dialokasikan ke dalam 2 sekuritas tersebut, dengan menggunakan salah satu dari metoda berikut: Metoda proporsional. Metoda incremental.")

24

Stock Warrants (Waran)

Ilustrasi 5: PT Antara menawarkan paket sekuritas sebanyak lembar seharga Rp , yang terdiri atas obligasi (nilai nominal, Rp1.000, dan tingkat bunga 8,75%) dan Waran berjangka 5 tahun (detachable warrant) yang dapat digunakan untuk membeli saham biasa (nominal Rp5,00) pada harga Rp25,00. Kurs jual obligasi (tanpa Waran) pada saat itu adalah 99 dan waran memiliki nilai pasar Rp30,00.

dan Waran berjangka 5 tahun (detachable warrant) yang dapat digunakan untuk membeli saham biasa (nominal Rp5,00) pada harga Rp25,00. Kurs jual obligasi (tanpa Waran) pada saat itu adalah 99 dan waran memiliki nilai pasar Rp30,00.")

25

Stock Warrants (Waran)

Metoda Proporsional Nilai pasar obligasi tanpa waran ( x .99) Nilai pasar untuk waran ( x Rp30) Total Nilai Pasar Agregat Rp Alokasi: - obligasi = ( : ) x = - waran = ( : ) x =

Nilai pasar untuk waran ( x Rp30) Total Nilai Pasar Agregat Rp Alokasi: - obligasi = ( : ) x = waran = ( : ) x =")

26

Stock Warrants (Waran)

Mencatat Penjualan Obligasi Kas Utang Obligasi Mencatat Penjualan Waran Kas Modal Disetor - Waran

27

Stock Warrants (Waran)

Apabila seluruh Waran ( lembar) ditukarkan dengan saham, dan harga pasar saham per lembar saat itu adalah Rp50,00, Kas ( x Rp25) Modal Disetor - Waran Modal Saham Biasa ( x 5) Agio Saham Biasa

ditukarkan dengan saham, dan harga pasar saham per lembar saat itu adalah Rp50,00, Kas ( x Rp25) Modal Disetor - Waran Modal Saham Biasa ( x 5) Agio Saham Biasa")

28

Stock Warrants (Waran)

Metoda Incremental: 1. Digunakan jika nilai pasar wajar untuk obligasi atau SW tidak diketahui (penerapannya sama dengan metoda incremental untuk penjualan saham secara lump-sum). Ilustrasi 7: Dengan menggunakan data di atas, apabila nilai pasar yang wajar untuk obligasi tidak diketahui, namun nilai pasar yang wajar untuk SW diketahui sebesar Rp ,00, maka alokasinya adalah: Penerimaan lump-sum Rp Dialokaskan ke SW Sisa alokasi untuk obligasi Rp

. Ilustrasi 7: Dengan menggunakan data di atas, apabila nilai pasar yang wajar untuk obligasi tidak diketahui, namun nilai pasar yang wajar untuk SW diketahui sebesar Rp ,00, maka alokasinya adalah: Penerimaan lump-sum Rp Dialokaskan ke SW Sisa alokasi untuk obligasi Rp")

29

Stock Warrants (Waran)

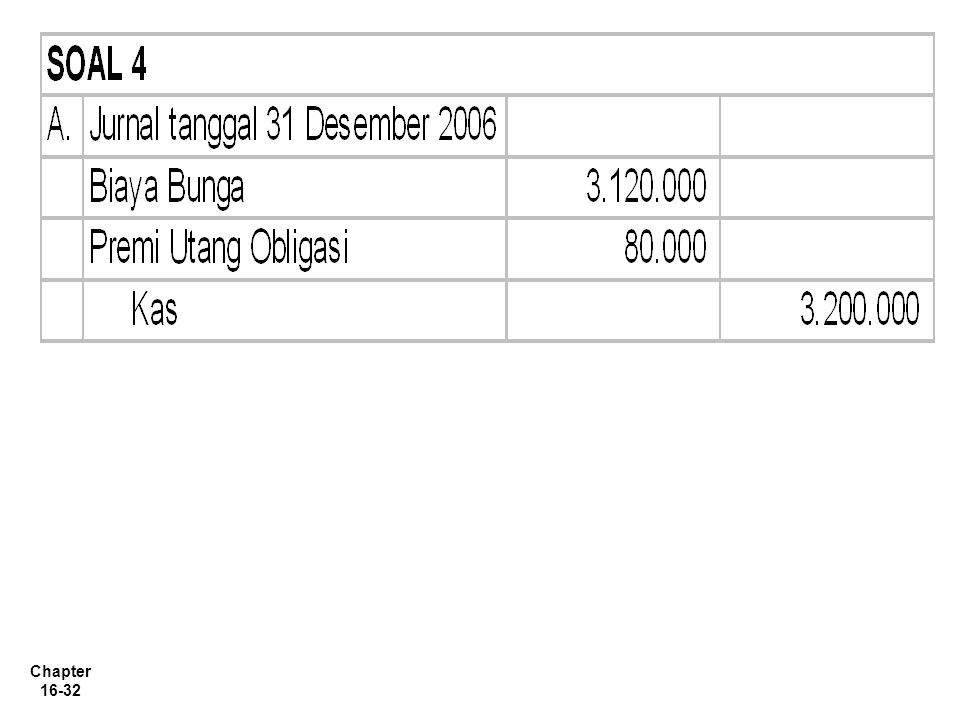

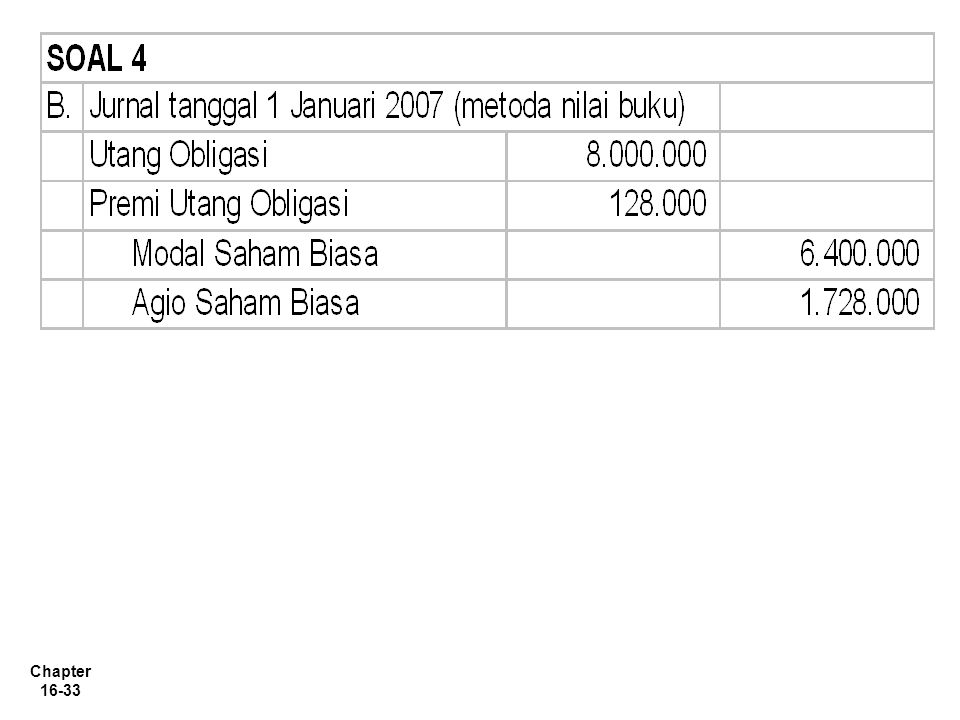

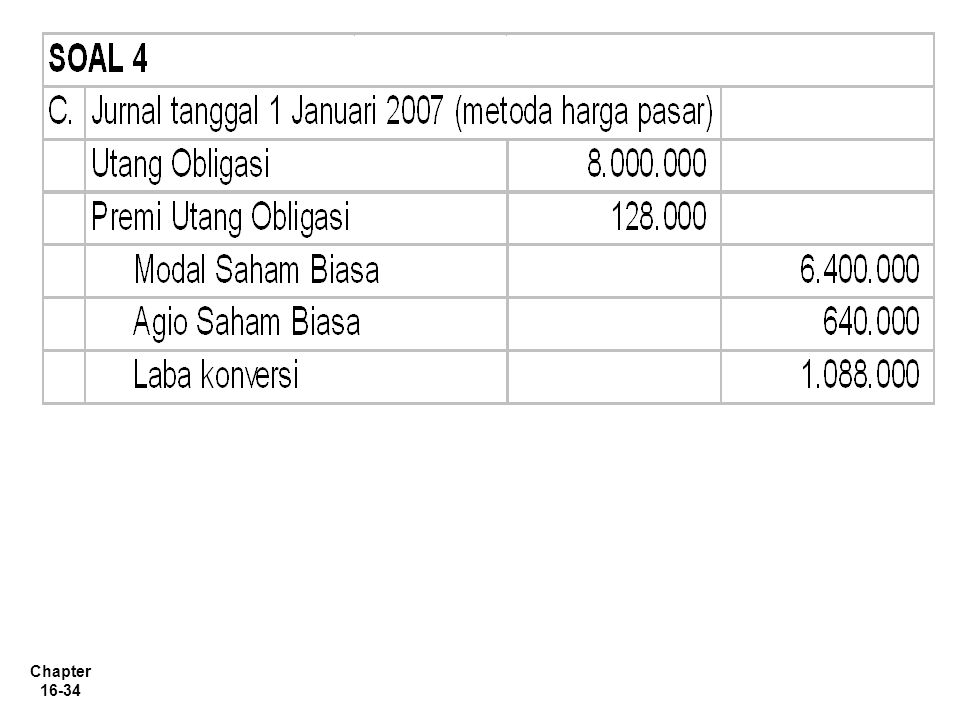

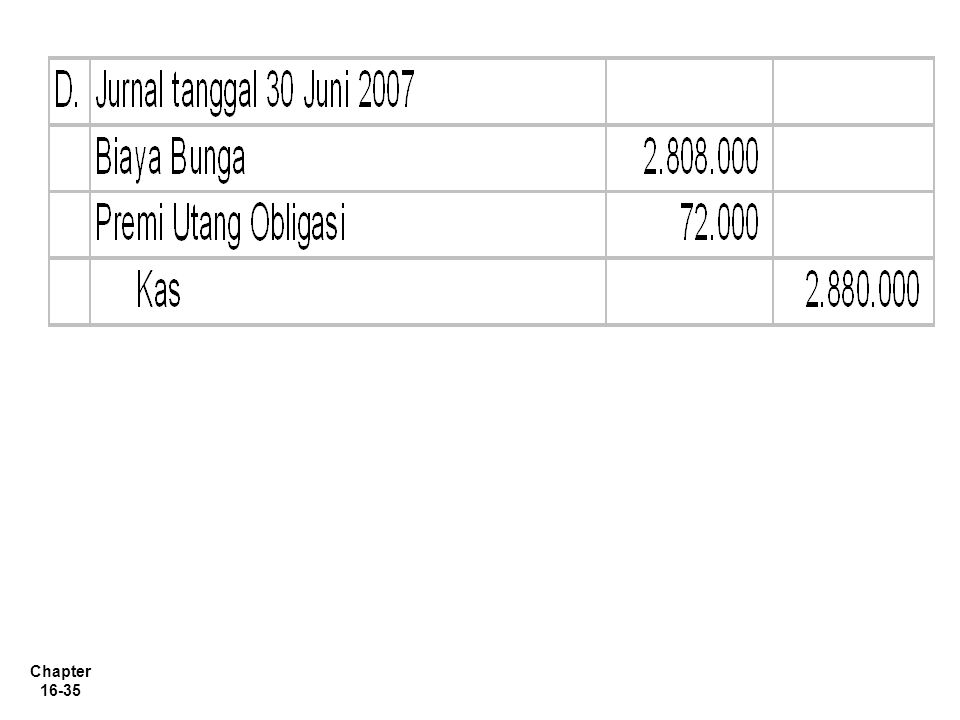

SOAL 4 (20 poin) Pada tanggal 1 Januari 2005, La-Pindo Corp. mengeluarkan obligasi konversi berjangka 10 tahun, dengan tingkat bunga 8% dan bernilai nominal Rp pada kurs 102. Bunga dibayar setiap tanggal 30 Juni dan 31 Desember. Setiap Rp obligasi dapat ditukarkan ke dalam 8 lembar saham biasa yang bernilai nominal Rp1.000 setelah tanggal 31 Desember, 2006. Pada tanggal 1 Januari 2007, obligasi senilai Rp dikonversi ke dalam saham biasa yang saat itu memiliki harga pasar Rp Premi obligasi diamortisasi dengan metoda garis lurus Saudara diminta untuk membuat jurnal guna mencatat transaksi yang terjadi pada tanggal-tanggal: 31 Desember 2006 1 Januari 2007 (jika konversi dilakukan dengan metoda nilai buku) 1 Januari (jika konversi dilakukan dengan metoda harga pasar) 30 Juni 2007.

Pada tanggal 1 Januari 2005, La-Pindo Corp. mengeluarkan obligasi konversi berjangka 10 tahun, dengan tingkat bunga 8% dan bernilai nominal Rp pada kurs 102. Bunga dibayar setiap tanggal 30 Juni dan 31 Desember. Setiap Rp obligasi dapat ditukarkan ke dalam 8 lembar saham biasa yang bernilai nominal Rp1.000 setelah tanggal 31 Desember, Pada tanggal 1 Januari 2007, obligasi senilai Rp dikonversi ke dalam saham biasa yang saat itu memiliki harga pasar Rp Premi obligasi diamortisasi dengan metoda garis lurus. Saudara diminta untuk membuat jurnal guna mencatat transaksi yang terjadi pada tanggal-tanggal: 31 Desember Januari 2007 (jika konversi dilakukan dengan metoda nilai buku) 1 Januari 2007 (jika konversi dilakukan dengan metoda harga pasar) 30 Juni")

30

Saat dijual: Kas Utang Obligasi Premi Utang Obligasi Amortisasi Premi per 6 bulan adalah: : 20 = Bunga nominal per 6 bulan = 4% x = Biaya Bunga = – =

31

Jurnal 30 Juni 2005: Biaya Bunga Premi Utang Obligasi Kas Jurnal 31 Desember 2005 – sama Jurnal 30 Juni sama

Presentasi serupa

>")

>")

>")