Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

BAB V CAPITAL BUDGETING

capital budgeting yang dimaksud suatu proses pengambilan keputusan investasi aset tetap untuk jangka panjang. Keputusan investasi yang dimaksud suatu pengorbanan konsumsi pada saat ini yang berupa modal/dana dengan harapan akan memperoleh keuntungan di masa yang akan datang. CAPITAL BUDGETING

2

Jenis investasi replacement expansion growth

3

Proses pengambilan keputusan investasi harus dinilai untuk menghasilkan keuntungan yang sama atau lebih besar dari tingkat pengembalian yang diisyaratkan oleh investor. Tolok ukur yang digunakan harus dapat menilai perbedaan nilai uang di masa yang akan datang dengan nilai uang pada masa sekarang berdasarkan time value of money. Time value of money yang dimaksud adalah lebih memperhatikan arus kas daripada laba akuntansi.

4

Cash Flow AKTIVA NOMINAL Biaya pembebasan tanah Rp 3.500.000.000,00

Biaya modal kerja permanen Rp ,00 Aktiva yang dapat didepresiasikan Rp ,00 Initial Outlay Rp ,00

5

Estimasi umur ekonomis proyek adalah 10 tahun (n).

Nilai sisa (residu)/salvage value pada akhir umur ekonomis proyek sebesar Rp ,00. Dep =Rp ,00

/salvage value pada akhir umur ekonomis proyek sebesar Rp ,00. Dep =Rp ,00.")

6

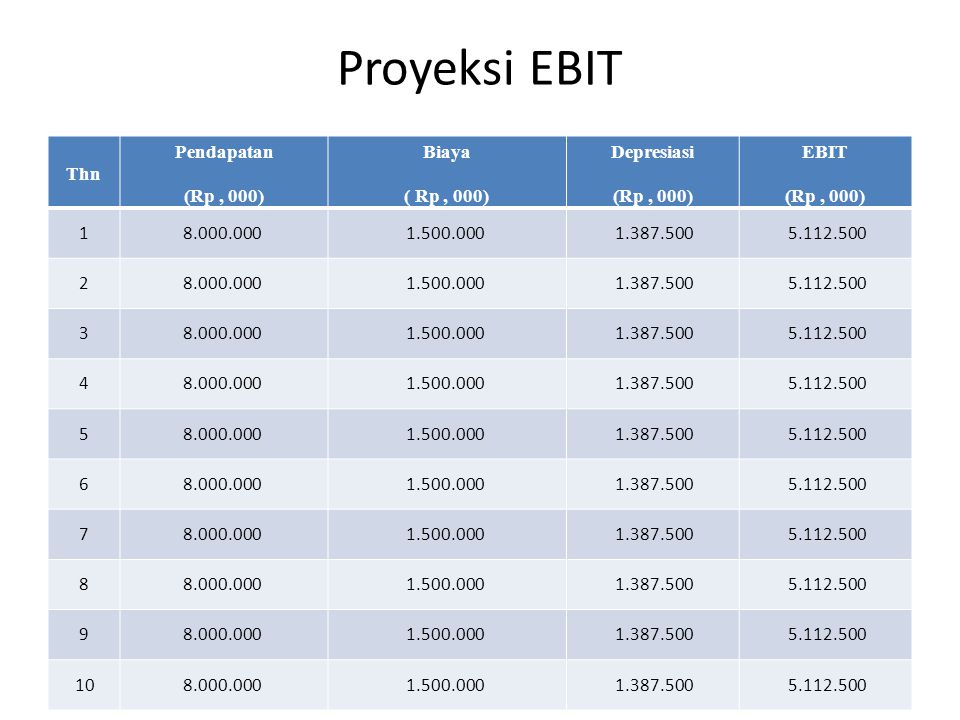

Proyeksi EBIT Thn Pendapatan (Rp , 000) Biaya ( Rp , 000) Depresiasi

1 2 3 4 5 6 7 8 9 10

7

EBIT yang tiap tahunnya Rp 5. 112. 500

EBIT yang tiap tahunnya Rp ,00, maka tingkat pajak yang berlaku 30% (T). Jadi EBIT setelah pajak, EBIT (1-30%) diperoleh Rp ,00 x 70% = Rp ,00. Rumus (CFt) adalah EBIT (1-T) + Depresiasi, maka arus kas tahunan yang diperoleh Rp ,00 + Rp ,00 = Rp ,00.

. Jadi EBIT setelah pajak, EBIT (1-30%) diperoleh Rp ,00 x 70% = Rp ,00. Rumus (CFt) adalah EBIT (1-T) + Depresiasi, maka arus kas tahunan yang diperoleh. Rp ,00 + Rp ,00 = Rp ,00.")

8

Arus kas penutup = arus kas (CF10) + residu

Untuk mengetahui arus kas penutup (terminal cah flow) perlu mengetahui nilai sisa. Misal, nilai tanah pada akhir tahun umur ekonomis sebesar Rp ,00. Jadi residu yang diperoleh, yaitu nilai tanah, biaya modal kerja permanen, dan nilai sisa aktiva. Rp ,00 + Rp ,00 + Rp ,00 = Rp ,00. Arus kas penutup = arus kas (CF10) + residu Rp ,00 + Rp ,00 sama dengan Rp ,00.

perlu mengetahui nilai sisa. Misal, nilai tanah pada akhir tahun umur ekonomis sebesar Rp ,00. Jadi residu yang diperoleh, yaitu nilai tanah, biaya modal kerja permanen, dan nilai sisa aktiva. Rp ,00 + Rp ,00 + Rp ,00 = Rp ,00. Arus kas penutup = arus kas (CF10) + residu. Rp ,00 + Rp ,00 sama dengan Rp ,00.")

9

Pola Arus Kas Selama Umur Ekonomis

Tahun ke Arus Kas Tahun Ke t (CFt) (Rp ,00) 1 Rp ,00 2 3 4 5 6 7 8 9 10 Rp ,00

(Rp ,00) 1. Rp , Rp ,00.")

10

Alat Analisis Payback Period Average Rate of Return Net Present Value

Internal Rate of Return Profitability Index Modified Internal Rate of Return

11

Payback Period jika PP ≤ PP diisyaratkan, maka proyek diterima; dan jika PP > PP diisyaratkan, maka proyek ditolak.

12

Average Rate of Return jika ARR ≥ ARR diisyaratkan, maka proyek diterima; dan jika ARR < ARR diisyaratkan, maka proyek ditolak.

13

Net Present Value jika NPV ≥ 0, maka proyek diterima; dan jika NPV < 0, maka proyek ditolak. Apabila NPV = 0, berarti mendapatkan keuntungan sebesar required rate of return.

14

Internal Rate of Return

jika IRR ≥ biaya modal, maka proyek diterima; dan jika IRR < biaya modal, maka proyek ditolak.

15

Profitability Index jika PI ≥ 1, maka proyek diterima; jika PI < 1, maka proyek ditolak.

16

Modified Internal Rate of Return

jika MIRR ≥ biaya modal, maka proyek diterima; dan jika MIRR < biaya modal, maka proyek ditolak.

Presentasi serupa

>")

>")

Pert.15-16>")