Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Ref: Bab 5. Matematika keuangan

TIME VALUE OF MONEY Nilai-Uang Waktu Ref: Bab 5. Matematika keuangan digubah dari Prentice Hall, Inc. 1999

2

Imagine and Think! Sekarang Kemudian Penilaian 1.000.000,- 1.000.000,-

Anda mendapat uang “percuma” dengan dua pilihan: sekarang ataukah kemudian. Apa pilihan Anda? Sekarang Kemudian Penilaian ,- ,- Pilih sekarang ,- Berapa? Sama saja! ,- ,- Pilih kemudian Faktor pengganda yang menyamakan Nilai Sekarang dengan Nilai Kemudian disebut compound factor. Sebaliknya, faktor pemotong yang menyamakan Nilai Kemudian dengan Nilai Sekarang disebut discount factor.

3

Kita tahu bahwa menerima Rp1 juta hari ini mempunyai nilai lebih besar daripada Rp1 juta kemudian. Hal ini disebabkan oleh adanya OPPORTUNITY COSTS (Biaya Kesempatan). Biaya kesempatan dari menerima Rp1 juta kemudian adalah tingkat bunga yang mungkin diterima bila menerima Rp1 juta lebih awal. Sekarang Kemudian kesempatan

4

Bila kita dapat mengukur biaya kesempatan ini, kita dapat:

Mentranslasikan Rp1 juta hari ini dengan nilai yang setara di masa depan (COMPOUNDING). Today Future ?

. Today. Future.")

5

Bila kita dapat Mengukur biaya kesempatan ini, kita dapat:

Mentranslasikan Rp1 juta hari ini dengan nilai yang setara di masa depan (COMPOUNDING). Mentranslasikan Rp1 juta di masa depan kepada nilai yang setara hari ini (DISCOUNTING). Today Future ? ?

. Mentranslasikan Rp1 juta di masa depan kepada nilai yang setara hari ini (DISCOUNTING). Today. Future.")

6

Future Value (Nilai Masa Depan)

")

7

Future Value - single sums Bila anda menyimpan $100 dalam akun dan memperoleh pendapatan 6%, berapa banyak yang akan ada dalam akun anda setelah 1 tahun? PV = FV = 106 Solusi Matematis: FV = PV (FVIF i, n ) FV = 100 (FVIF .06, 1 ) (pakai tabel FVIF atau) FV = PV (1 + i)n FV = 100 (1.06)1 = $106

FV = 100 (FVIF .06, 1 ) (pakai tabel FVIF atau) FV = PV (1 + i)n. FV = 100 (1.06)1 = $106.")

8

Future Value - single sums Bila anda menyimpan $100 dalam akun dan memperoleh pendapatan 6%, berapa banyak yang akan ada dalam akun anda setelah 5 tahun? PV = FV = Solusi Matematis: FV = PV (FVIF i, n ) FV = 100 (FVIF .06, 5 ) (pakai tabel FVIF) atau FV = PV (1 + i)n FV = 100 (1.06)5 = $133.82

FV = 100 (FVIF .06, 5 ) (pakai tabel FVIF) atau. FV = PV (1 + i)n. FV = 100 (1.06)5 = $")

9

Future Value - single sums Bila anda menyimpan $100 dalam akun memperoleh pendapatan 6% dengan quarterly compounding(perolehan bunga per kuartal), berapa besar yang ada dalam akun anda setelah 5 tahun? PV = FV = Solusi Matematis: FV = PV (FVIF i, n ) FV = 100 (FVIF .015, 20 ) (tidak bisa pakai tabelFVIF) FV = PV (1 + i/m) m x n FV = 100 (1.015)20 = $134.68

FV = 100 (FVIF .015, 20 ) (tidak bisa pakai tabelFVIF) FV = PV (1 + i/m) m x n. FV = 100 (1.015)20 = $")

10

Future Value - single sums Bila anda penyimpan $100 dalam akun memperoleh 6% dengan monthly compounding (pendapatan bunga per bulan), berapa banyak yang ada di akun anda setelah 5 tahun? PV = FV = Mathematical Solution: FV = PV (FVIF i, n ) FV = 100 (FVIF .005, 60 ) (tidak bisa pakai tabelFVIF) FV = PV (1 + i/m) m x n FV = 100 (1.005)60 = $134.89

FV = 100 (FVIF .005, 60 ) (tidak bisa pakai tabelFVIF) FV = PV (1 + i/m) m x n. FV = 100 (1.005)60 = $")

11

Future Value - continuous compounding Berapa FV of $1,000 perolehan 8% dengan continuous compounding, setelah 100 tahun? PV = FV = $2.98m Solusi Matematis: FV = PV (e in) FV = (e .08x100) = (e 8) FV = $2,980,957.99

FV = 1000 (e .08x100) = 1000 (e 8) FV = $2,980,")

12

Present Value (Nilai saat ini)

")

13

Present Value - single sums Bila anda akan menerima $100 setahun dari sekarang, berapa PV dari $100 bila biaya kesempatan 6%? PV = FV = 100 Solusi Matematis: PV = FV (PVIF i, n ) PV = 100 (PVIF .06, 1 ) (pakai tabel PVIF, atau) PV = FV / (1 + i)n PV = 100 / (1.06)1 = $94.34

PV = 100 (PVIF .06, 1 ) (pakai tabel PVIF, atau) PV = FV / (1 + i)n. PV = 100 / (1.06)1 = $")

14

Present Value - single sums Bila anda akan menerima $100 5 tahun dari sekarang, berapa PV dari $100 bila biaya kesempatan 6%? PV = FV = 100 Solusi Matematis: PV = FV (PVIF i, n ) PV = 100 (PVIF .06, 5 ) (pakai PVIF table, atau) PV = FV / (1 + i)n PV = 100 / (1.06)5 = $74.73

PV = 100 (PVIF .06, 5 ) (pakai PVIF table, atau) PV = FV / (1 + i)n. PV = 100 / (1.06)5 = $")

15

Present Value - single sums Berapa PV dari $1,000 yang akan diterima 15 tahun dari sekarang bila biaya kesempatan sebesar 7%? PV = FV = 1000 Solusi Matematis: PV = FV (PVIF i, n ) PV = 100 (PVIF .07, 15 ) (pakai tabel PVIF atau) PV = FV / (1 + i)n PV = 100 / (1.07)15 = $362.45

PV = 100 (PVIF .07, 15 ) (pakai tabel PVIF atau) PV = FV / (1 + i)n. PV = 100 / (1.07)15 = $")

16

Solusi Matematis: PV = FV (PVIF i, n ) 5,000 = 11,933 (PVIF ?, 5 )

Present Value - single sums Bila anda jual tanah dengan harga $11,933, yang dulu anda beli 5 tahun lalu dengan harga $5,000, berapa annual rate of return (tingkat pengembalian rata-rata)? Solusi Matematis: PV = FV (PVIF i, n ) 5,000 = 11,933 (PVIF ?, 5 ) PV = FV / (1 + i)n 5,000 = 11,933 / (1+ i)5 = ((1/ (1+i)5) = (1+i)5 (2.3866)1/5 = (1+i) i = .19

Solusi Matematis: PV = FV (PVIF i, n ) 5,000 = 11,933 (PVIF , 5 ) PV = FV / (1 + i)n. 5,000 = 11,933 / (1+ i) = ((1/ (1+i)5) = (1+i)5. (2.3866)1/5 = (1+i) i = .19.")

17

Mathematical Solution:

Present Value - single sums Misal anda menempatkan dana $100 dalam akun yang memberikan tingkat bunga 9.6%, compounded bulanan. Berapa lama yang dibutuhkan supaya akun anda menjadi $500? Mathematical Solution: PV = FV / (1 + i)n 100 = 500 / ( )N 5 = (1.008)N ln 5 = ln (1.008)N ln 5 = N ln (1.008) = N N = 202 months

n. 100 = 500 / ( )N. 5 = (1.008)N. ln 5 = ln (1.008)N. ln 5 = N ln (1.008) = N N = 202 months.")

18

Compounding and Discounting

Nilai Waktu Uang Compounding and Discounting Cash Flow Streams 1 2 3 4

19

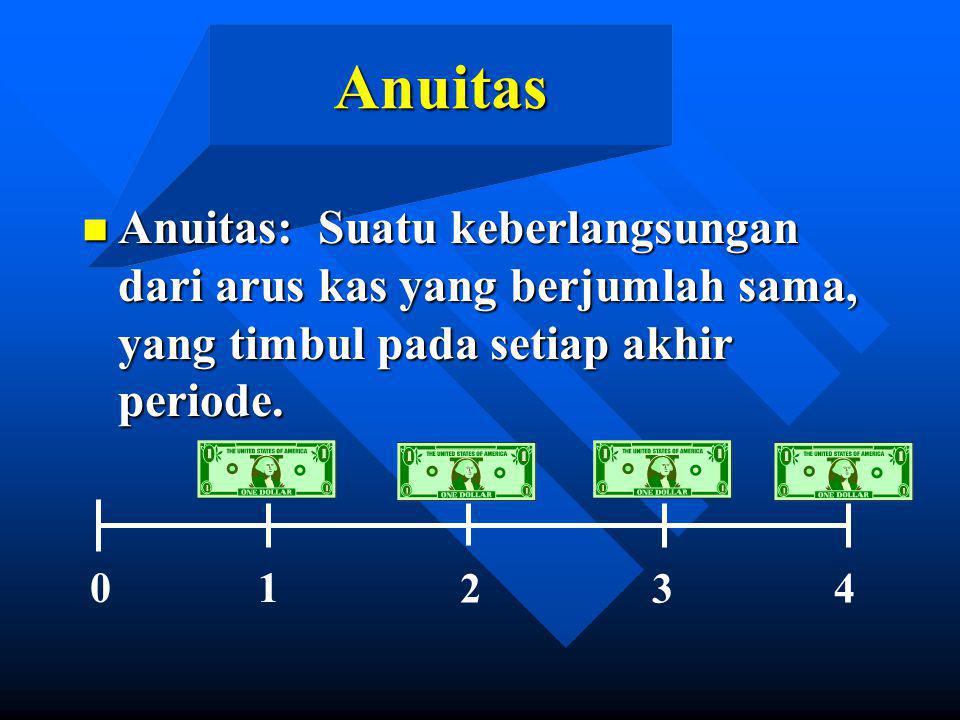

Anuitas Anuitas: Suatu keberlangsungan dari arus kas yang berjumlah sama, yang timbul pada setiap akhir periode. 1 2 3 4

20

Contoh Anuitas: Bila anda beli obligasi, anda akan menerima pembayaran bunga kupon yang bernilai sama selama umur obligasi tersebut Bila anda pinjam uang untuk beli rumah atau mobil, anda akan membayar sejumlah pembayaran yang sama

21

Future Value - annuity Bila anda berinvestasi $1,000, pada 8%, berapa yang anda miliki setelah 3 years?

22

Future Value - annuity Bila anda berinvestasi $1,000, pada 8%, berapa yang anda miliki setelah 3 years? Solusi Matematis: FV = PMT (FVIFA i, n ) FV = 1,000 (FVIFA .08, 3 ) (pakai tabel FVIFA) atau FV = PMT (1 + i)n - 1 i FV = 1,000 (1.08) = $ .08

FV = 1,000 (FVIFA .08, 3 ) (pakai tabel FVIFA) atau. FV = PMT (1 + i)n - 1. i. FV = 1,000 (1.08)3 - 1 = $")

23

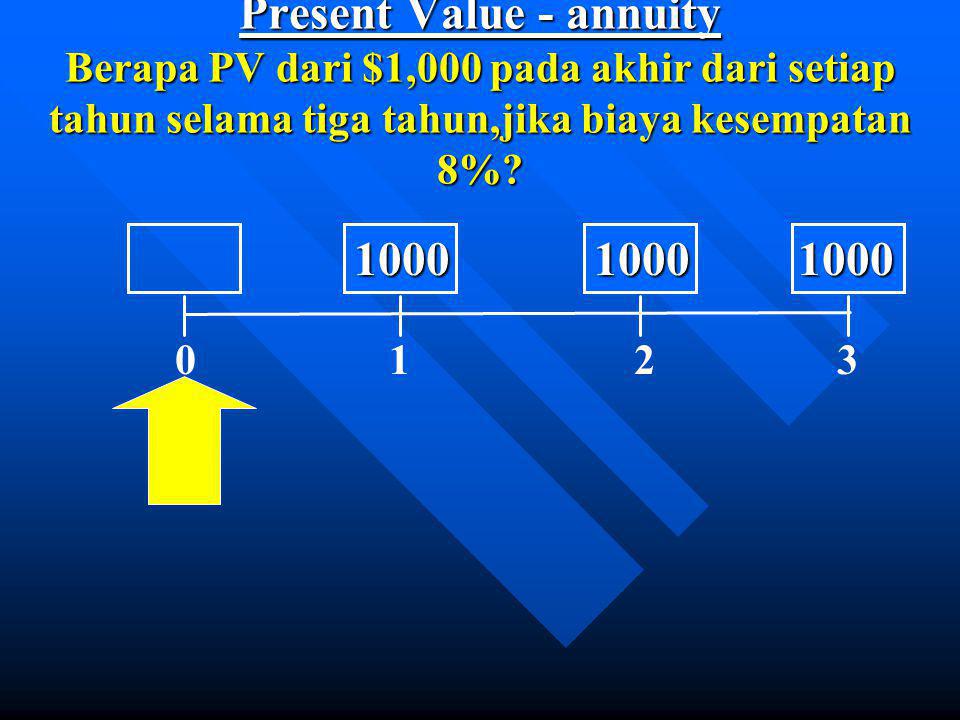

Present Value - annuity Berapa PV dari $1,000 pada akhir dari setiap tahun selama tiga tahun,jika biaya kesempatan 8%?

24

Present Value - annuity Berapa PV dari $1,000 pada akhir dari setiap tahun selama tiga tahun,jika biaya kesempatan 8%? Solusi matematis: PV = PMT (PVIFA i, n ) PV = 1,000 (PVIFA .08, 3 ) (pakai tabel PVIFA) atau PV = PMT (1 + i)n i 1 PV = (1.08 )3 = $2,577.10 .08

PV = 1,000 (PVIFA .08, 3 ) (pakai tabel PVIFA) atau 1. PV = PMT 1 - (1 + i)n. i. 1. PV = (1.08 )3 = $2,")

25

Pola Arus Kas Lainnya 1 2 3

26

Perpetuitas Misal anda menerima suatu pembayaran tetap setiap periode (bulan, tahun, dll.) selama-lamanya. Anda dapat berpendapat bahwa perpetuitasa adalah anuitas yang berlangsung selamanya.

27

Present Value Perpetuitas

Berikut adalah hubungan PV dari suatu anuitas: PV = PMT (PVIFA i, n )

")

28

Secara matematis, (PVIFA i, n ) =

=")

29

Secara matematis, (PVIFA i, n ) = 1 - 1 (1 + i) n i

= (1 + i) n i")

30

1 - i Secara matematis, 1 (PVIFA i, n ) = (1 + i)

Perpetuiti adalah anuitas dimana n = infinity. 1 - 1 (1 + i) n i

n. i.")

31

Ketika n = infinity,

32

Ketika n = infinity, menjadi 0. 1 1 - n (1 + i) i

i")

33

Ketika n = infinity, menjadi 0. Jadi, PVIFA = 1 - 1 (1 + i) n i 1 i

n i 1 i")

34

Present Value Perpetuiti

Jadi, PV perpetuiti adalah: PMT i PV =

35

Berapa besar anda bersedia membayar untuk memperoleh $10,000 per tahun selamanya, jika tingkat suku bunga investasi 8% per tahun? PMT i PV = = $10,000 .08 = $125,000

Presentasi serupa

>")

>")

>")

>")

>")

>")

>")