Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PADA RAPAT EVALUASI PENYERAPAN ANGGARAN APBD

BAHAN RAPAT GUBERNUR PADA RAPAT EVALUASI PENYERAPAN ANGGARAN APBD TAHUN ANGGARAN 2013 KENDARI, 2 SEPTEMBER 2013

2

A. STRUKTUR APBD

3

Total APBD Rp ,00 Belanja Tidak Langsung Rp Milyar Belanja Pegawai Rp. 514,68 Milyar Belanja Non Pegawai Rp. 848,19 Milyar 2. Belanja Langsung Rp. 676,49 Milyar Belanja Pegawai Rp Milyar Belanja Non Pegawai Rp. 613,69 Milyar Belanja Barang/Jasa Rp. 242,42 Milyar Belanja Modal Rp. 371,27 Milyar.

4

B.1. PROGRES KEUANGAN

5

Sampai dengan bulan Agustus 2013 Realisasi penyerapan anggaran mencapai 46,30% kondisi tersebut disebabkan karena rendahnya daya serap/realisasi belanja dari seluruh SKPD lingkup Prov. Sultra, sebagai akibat dari : Proses penetapan RPJMD yang terlambat Adanya perubahan regulasi dari Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang Pedoman Pengurusan Pertanggungjawaban dan Pengawasan Keuangan Daerah menjadi Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Perencanaan Anggaran Kas oleh SKPD yang kurang tepat menyebabkan inkonsistensi antara target dan realisasi belanja Pelaksanaan kegiatan pada SKPD yang tidak mengacu pada Anggaran Kas Proses tender/lelang/pengadaan barang jasa yang terlambat

6

B.2. PROGRES FISIK Kemajuan realisasi kegiatan yang dilaksanakan

7

Sedangkan untuk progres fisik sampai dengan bulan Agustus 2013 realisasi penyerapan anggaran baru mencapai 28,30% kondisi tersebut disebabkan karena rendahnya daya serap/realisasi belanja dari seluruh SKPD lingkup Prov. Sultra, dimana sebagian besar SKPD melaporkan kurangnya daya serap sebagai akibat dari : Perencanaan Anggaran Kas oleh SKPD yang tidak sesuai dengan pelaksanaan kegiatan Proses tender/lelang/pengadaan barang jasa yang masih relatif terlambat

8

C. IDENTIFIKASI PAKET PENGADAAN

9

D. PANTAUAN AKTIVITAS PENGADAAN

10

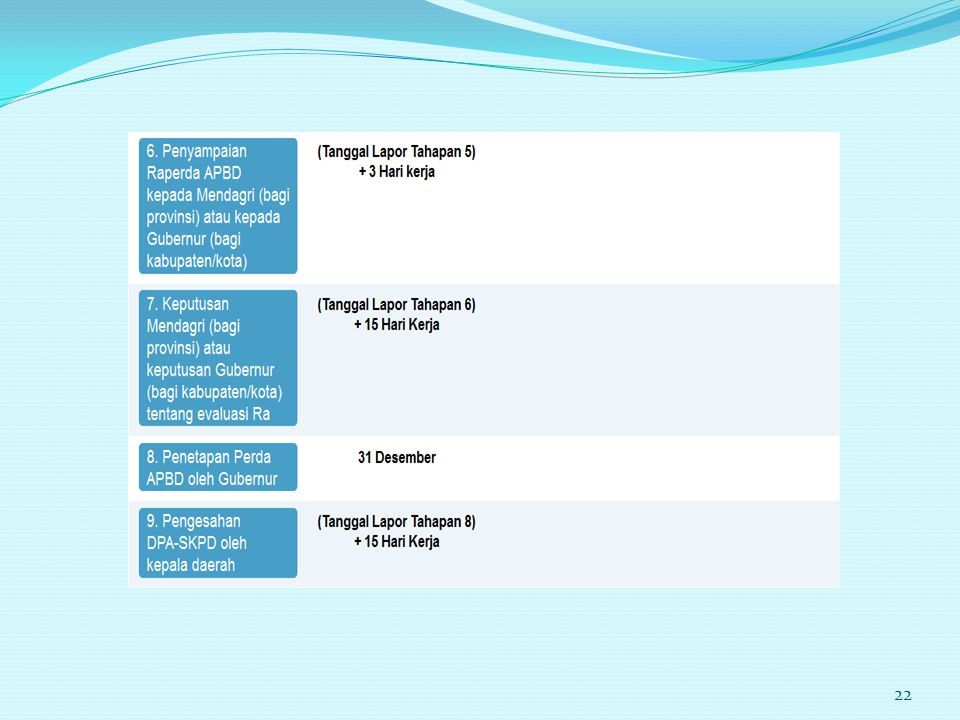

Untuk menindaklanjuti permasalahan-permasalahan tersebut di atas, maka perlu dilakukan langkah-langkah : Memerintahkan semua SKPD agar merencanakan dan menetapkan target realisasi keuangan/anggaran kas yang rasional dan agar dalam pelaksanaan kegiatannya SKPD seharusnya mengacu pada anggaran kas. Melaksanakan tahap pelaksanaan pengadaan barang dan jasa sesuai dengan jadwal yang telah ditetapkan sesuai dengan Rencana Umum Pengadaan (Perpres 70/2012). Peningkatan peran kepala SKPD selaku Pengguna Anggaran dalam melakukan Pengendalian Internal atas Pengelolaan Keuangan SKPD berkenaan.

. Peningkatan peran kepala SKPD selaku Pengguna Anggaran dalam melakukan Pengendalian Internal atas Pengelolaan Keuangan SKPD berkenaan.")

11

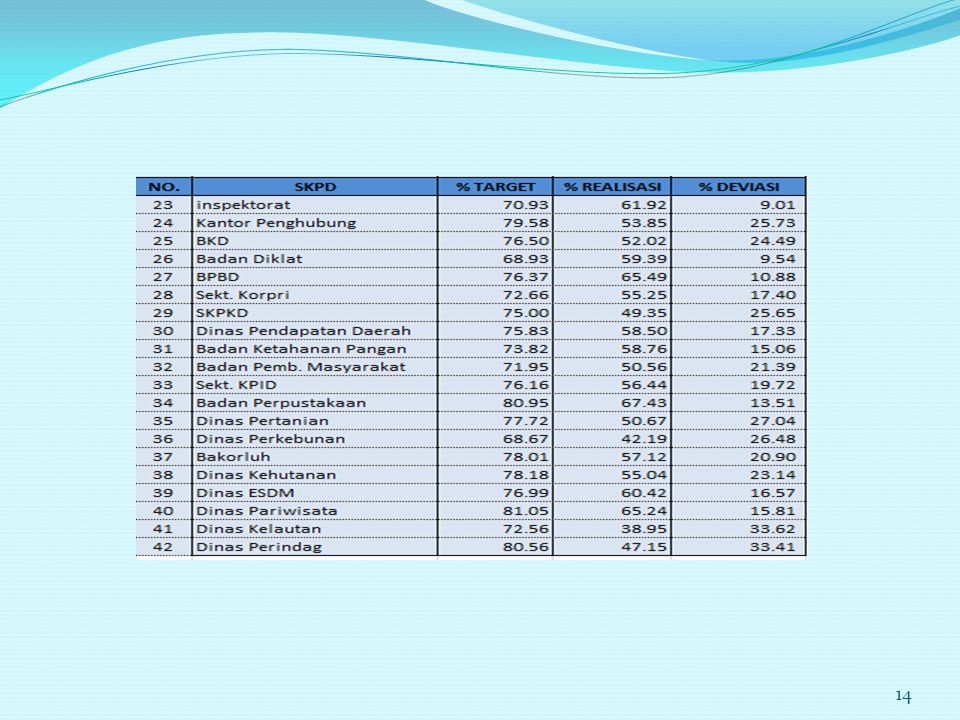

KONDISI REALISASI BELANJA APBD SKPD LINGKUP PEMDA PROV

KONDISI REALISASI BELANJA APBD SKPD LINGKUP PEMDA PROV. SULTRA S/D AGUSTUS 2013

12

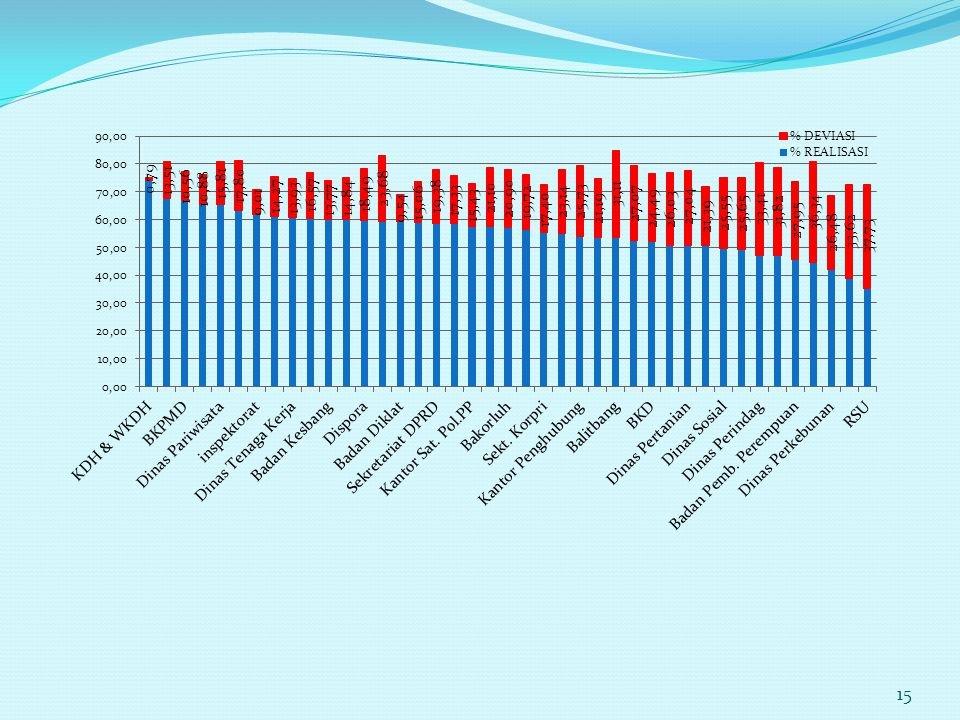

5 SKPD DAYA SERAP TERTINGGI 5 SKPD DAYA SERAP TERENDAH

KDH & WKDH (74,21%) Badan Perpustakaan (67,43%) Badan Koordinasi Penanaman Modal Daerah (66,73%) Badan Penanggulangan Bencana Daerah (65,49%) Dinas Pariwisata (65,24%) Dinas Pekerjaan Umum (28,84%) RSU(35,04%) Dinas Kelautan dan Perikanan (38,95%) Dinas Perkebunan dan Hortikultura (42,19%) Sekretariat Daerah Provinsi (44,51%)

Badan Perpustakaan (67,43%) Badan Koordinasi Penanaman Modal Daerah (66,73%) Badan Penanggulangan Bencana Daerah (65,49%) Dinas Pariwisata (65,24%) Dinas Pekerjaan Umum (28,84%) RSU(35,04%) Dinas Kelautan dan Perikanan (38,95%) Dinas Perkebunan dan Hortikultura (42,19%) Sekretariat Daerah Provinsi (44,51%)")

16

SKPD DENGAN DEVIASI REALISASI KEUANGAN TERBESAR :

Dinas Pekerjaan Umum (43,98%) RSU (37,73%) Sekretariat Daerah Provinsi (36,34%) Dinas Kelautan & Perikanan (33,62%) Dinas Perindustrian & Perdagangan (33,41%)

RSU (37,73%) Sekretariat Daerah Provinsi (36,34%) Dinas Kelautan & Perikanan (33,62%) Dinas Perindustrian & Perdagangan (33,41%)")

19

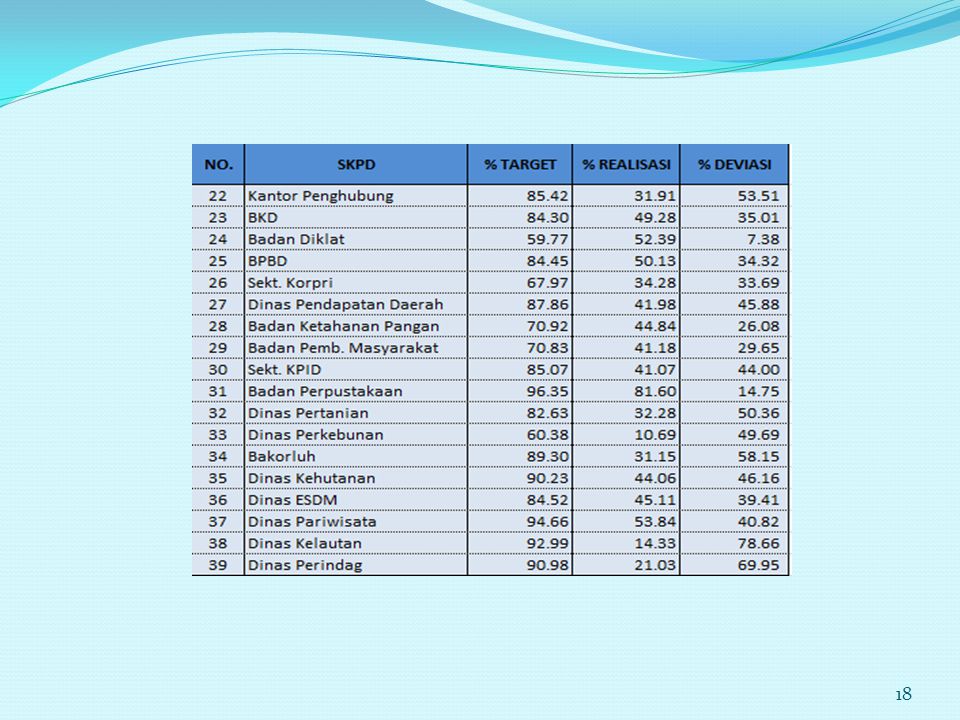

Kondisi Realisasi Fisik SKPD s/d Agustus 2013

20

SKPD DENGAN DEVIASI REALISASI FISIK TERBESAR :

Dinas Kelautan dan Perikanan (78,66%) Dinas Perindustrian dan Perdagangan (69,95%) Rumah Sakit Jiwa (68,78%) RSU(65,81%) Badan Pemberdayaan Perempuan (62,37%)

Dinas Perindustrian dan Perdagangan (69,95%) Rumah Sakit Jiwa (68,78%) RSU(65,81%) Badan Pemberdayaan Perempuan (62,37%)")

Presentasi serupa

RAN/RAD - GRK>")