Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

KOORDINASI BAWAS - BPKP : PENINGKATAN KUALITAS LK TA.2011

SOSIALISASI PERATURAN DIREKTORAT JENDERAL PERBENDAHARAAN NOMOR PER-55/PB/2012 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA TIM REVIU BADAN PENGAWASAN MAHKAMAH AGUNG REPUBLIK INDONESIA SEMARANG, 17 JANUARI 2013 TIM AUDITOR BADAN PENGAWASAN MA-RI.

2

Latar Belakang Adanya peraturan/kebijakan terkait akuntansi dan pelaporan keuangan yang baru/diganti/dihapus Penyesuaian dengan BAS terakhir Penyederhaan LKKL dan lampirannya

3

Pokok Perubahan Dasar Hukum Ruang Lingkup Format CaLK Lampiran

4

1. Dasar Hukum Ketentuan yang mendasari kewajiban penyusunan Laporan Keuangan Kementerian Negara/Lembaga; Ketentuan mengenai Pengelolaan Keuangan Badan Layanan Umum; Ketentuan mengenai pedoman pengelolaan dana dekonsentrasi dan tugas pembantuan; Ketentuan tentang hibah; Ketentuan tentang kualitas piutang dan penyisihan piutang tak tertagih. Perubahan dari PP Nomor 23/2005 tentang Pengelolaan Keuangan Badan Layanan Umum menjadi PP Nomor 74/2012 tentang Perubahan atas PP Nomor 23/2005” Penambahan PMK 201/PMK.06/2010 tentang Kualitas Piutang Kementerian Negara/Lembaga” “Peraturan baru mengenai pembentukan penyisihan Piutang Tak Tertagih yaitu Perdirjen Nomor Perbendaharaan Nomor PER-82/PB/2011 tentang Pedoman Penyisihan Piutang Tak Tertagih pada Kementerian Negara/Lembaga” Perubahan dari PMK 156/PMK.07/2008 tentang Pedoman Pengelolaan Dana Dekonsentrasi dan Tugas Pembantuan menjadi PMK 248/PMK.07/2010 PMK 40/PMK.05/2009 tentang Sistem Akuntansi Hibah diganti dengan PMK 230/PMK.05/2011” Peraturan baru tentang hibah yaitu Perdirjen Perbendaharaan Nomor PER-81/PB/2011 tentang Tata Cara Pengesahan Hibah Langsung Bentuk Uang dan Penyampaian Memo Pencatatan Hibah Langsung Bentuk Barang/Jasa/Surat Berharga

5

2. Ruang Lingkup Pasal 2 ayat (3) dihilangkan:

” Entitas pelaporan sebagaimana dimaksud dalam ayat (1) adalah sebagaimana tercantum dalam Lampiran I Peraturan Direktur Jenderal Perbendaharaan ini” Pasal 5 ayat (1) dihilangkan: ” Dokumen sumber yang diproses dalam penyusunan laporan keuangan kementerian negara/lembaga adalah dokumen sumber tahun anggaran berjalan sampai dengan 31 Desember” Pasal 8 ayat (5) -> tambahan : ”Format penyajian Catatan atas Laporan Keuangan sebagaimana tercantum dalam lampiran III disesuaikan dengan kondisi dan situasi entitas akuntansi dan/atau entitas pelaporan”

adalah sebagaimana tercantum dalam Lampiran I Peraturan Direktur Jenderal Perbendaharaan ini Pasal 5 ayat (1) dihilangkan: Dokumen sumber yang diproses dalam penyusunan laporan keuangan kementerian negara/lembaga adalah dokumen sumber tahun anggaran berjalan sampai dengan 31 Desember Pasal 8 ayat (5) -> tambahan : Format penyajian Catatan atas Laporan Keuangan sebagaimana tercantum dalam lampiran III disesuaikan dengan kondisi dan situasi entitas akuntansi dan/atau entitas pelaporan")

6

3. Format CaLK Format CaLK harus disesuaikan dengan kondisi dan situasi entitas akuntansi dan/atau entitas pelaporan; Contoh format penyajian dalam PER-55/PB/ dibuat dengan model simulasi,contoh kasus, transaksi dan/atau kejadian yang biasa terjadi pada entitas akuntansi/pelaporan untuk mempermudah pemahaman user; Format CaLK pada PER-55/PB/2012 mengacu pada akuntansi yang diterima umum

7

4. Lampiran….(1) DIHILANGKAN

DIHILANGKAN")

8

4. Lampiran….(2) Berubah menjadi Lampiran I, terdapat penyesuaian dan penyempurnaan diagram struktur unit akuntansi keuangan dan penjelasannya supaya lebih mudah dipahami oleh pengguna Lampiran II tentang Struktur Organisasi Unit Akuntansi pada Kementerian Negara/Lembaga

9

Berubah menjadi Lampiran II:

1. Berita Acara Rekonsiliasi (BAR) tidak perlu lagi dilampirkan karena BAR merupakan kertas kerja 2. Terdapat perubahan pada poin perekaman, verifikasi, dan rekonsiliasi. Judul diubah menjadi "Dokumen Sumber“ 3. Terdapat tambahan penjelasan, untuk Laporan Realisasi Anggaran (LRA) Tahunan, Neraca per 31 Desember, dan Catatan atas Laporan Keuangan (CaLK) merupakan Laporan Keuangan Tahunan Unaudited, sedangkan untuk laporan keuangan tahunan asersi final akan ditentukan waktunya sesuai dengan kesepakatan antara pemerintah dan Badan Pemeriksa Keuangan 4. Sistematika isi laporan keuangan disederhanakan sesuai dengan Lampiran III mengenai Sistematika dan Contoh Format Penyajian Laporan Keuangan 5. Penjelasan mengenai pos-pos laporan keuangan dihilangkan. 6. Rincian Laporan keuangan untuk semua tingkatan unit akuntansi disederhanakan 7. LRA semesteran yang disampaikan adalah LRA perbandingan antara LRA semester I tahun berjalan dengan LRA semester I tahun anggaran sebelumnya 8. Neraca semesteran yang disampaikan adalah neraca perbandingan antara neraca per 30 Juni tahun berjalan dengan neraca per 30 Juni tahun sebelumnya Lampiran III tentang Tata Cara Penyusunan Laporan Keuangan Kementerian Negara/Lembaga

tidak perlu lagi dilampirkan karena BAR merupakan kertas kerja. 2. Terdapat perubahan pada poin perekaman, verifikasi, dan rekonsiliasi. Judul diubah menjadi Dokumen Sumber 3. Terdapat tambahan penjelasan, untuk Laporan Realisasi Anggaran (LRA) Tahunan, Neraca per 31 Desember, dan Catatan atas Laporan Keuangan (CaLK) merupakan Laporan Keuangan Tahunan Unaudited, sedangkan untuk laporan keuangan tahunan asersi final akan ditentukan waktunya sesuai dengan kesepakatan antara pemerintah dan Badan Pemeriksa Keuangan. 4. Sistematika isi laporan keuangan disederhanakan sesuai dengan Lampiran III mengenai Sistematika dan Contoh Format Penyajian Laporan Keuangan. 5. Penjelasan mengenai pos-pos laporan keuangan dihilangkan. 6. Rincian Laporan keuangan untuk semua tingkatan unit akuntansi disederhanakan. 7. LRA semesteran yang disampaikan adalah LRA perbandingan antara LRA semester I tahun berjalan dengan LRA semester I tahun anggaran sebelumnya. 8. Neraca semesteran yang disampaikan adalah neraca perbandingan antara neraca per 30 Juni tahun berjalan dengan neraca per 30 Juni tahun sebelumnya. Lampiran III tentang Tata Cara Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.")

10

4. Lampiran….(4) - Berubah menjadi Lampiran III, contoh format penyajian laporan keuangan disusun seperti sebuah simulasi dengan menggunakan entitas pelaporan dan entitas akutansi, data serta angka yang bukan sebenarnya. Hal ini diharapkan akan mempermudah pengguna dari level UAPA sampai level UAKPA untuk memahami bagaimana membuat laporan keuangan yang baik dan berkualitas. Penyajian CaLK oleh masing-masing entitas pelaporan dan entitas akutansi disesuaikan dengan situasi dan kondisi masing-masing (tidak perlu persis meniru template) - Nilai realisasi pendapatan dan belanja yang dituangkan dalam CaLK adalah nilai netto dengan memberikan informasi pengembalian pendapatan maupun pengembalian belanja Lampiran IV tentang Sistematika dan Contoh Format Penyajian Laporan Keuangan

- Nilai realisasi pendapatan dan belanja yang dituangkan dalam CaLK adalah nilai netto dengan memberikan informasi pengembalian pendapatan maupun pengembalian belanja. Lampiran IV tentang Sistematika dan Contoh Format Penyajian Laporan Keuangan.")

11

4. Lampiran….(5) DIHILANGKAN

DIHILANGKAN")

12

4. Lampiran….(6) Berubah menjadi Lampiran IV, dengan tambahan penjelasan bahwa Laporan Keuangan Tahunan merupakan laporan Keuangan Unaudited Lampiran VI tentang Jadwal Penyusunan dan Pengiriman Laporan Keuangan Kementerian Negara/Lembaga

13

Lampiran VII tentang Lampiran Pendukung Laporan Keuangan

Berubah menjadi Lampiran V, dengan perubahan berupa penghapusan laporan capaian kinerja. Hal ini dilakukan karena pada dasarnya laporan tersebut sudah diakomodasi dalam LAKIP. Lampiran VII tentang Lampiran Pendukung Laporan Keuangan

14

LAPORAN KEUANGAN SATUAN KERJA

Laporan Realisasi Anggaran Neraca Catatan Atas Laporan Keuangan

19

Catatan atas Laporan Keuangan (CaLK)

CaLK adalah laporan yang menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atau nilai suatu pos yang disajikan dalam LRA, Neraca dan LAK dalam rangka pengungkapan yang memadai

20

PERANAN CaLK CALK adalah unsur LK Pokok dan Wajib, bukan tambahan.

CALK bagian tak terpisahkan dari LK Meningkatkan transparansi LK, dan Menyediakan pemahaman yang lebih baik atas informasi keuangan pemerintah

21

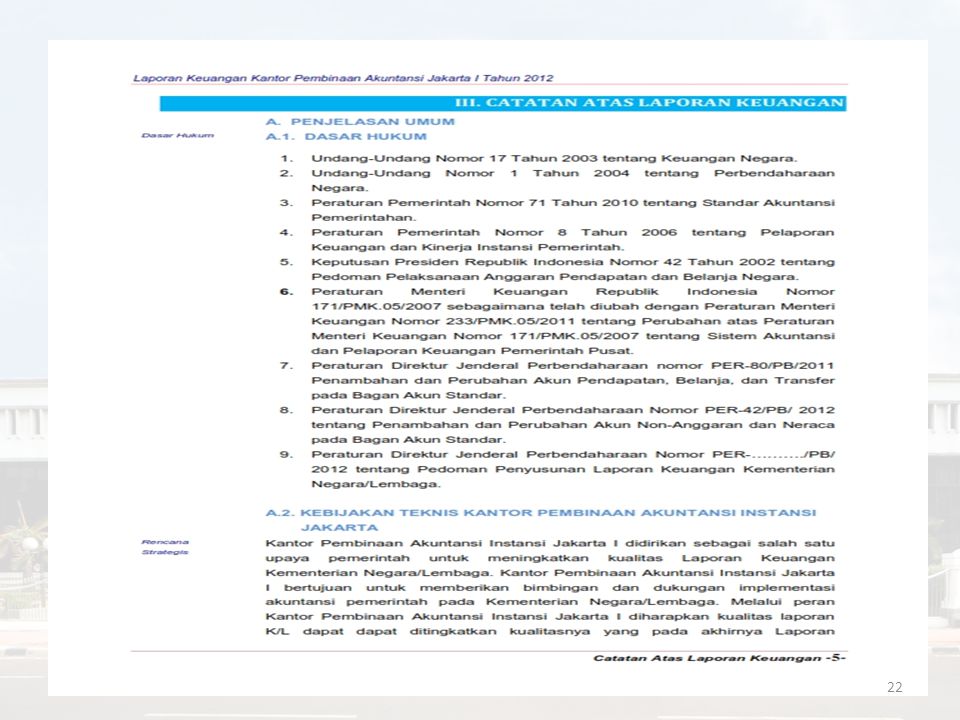

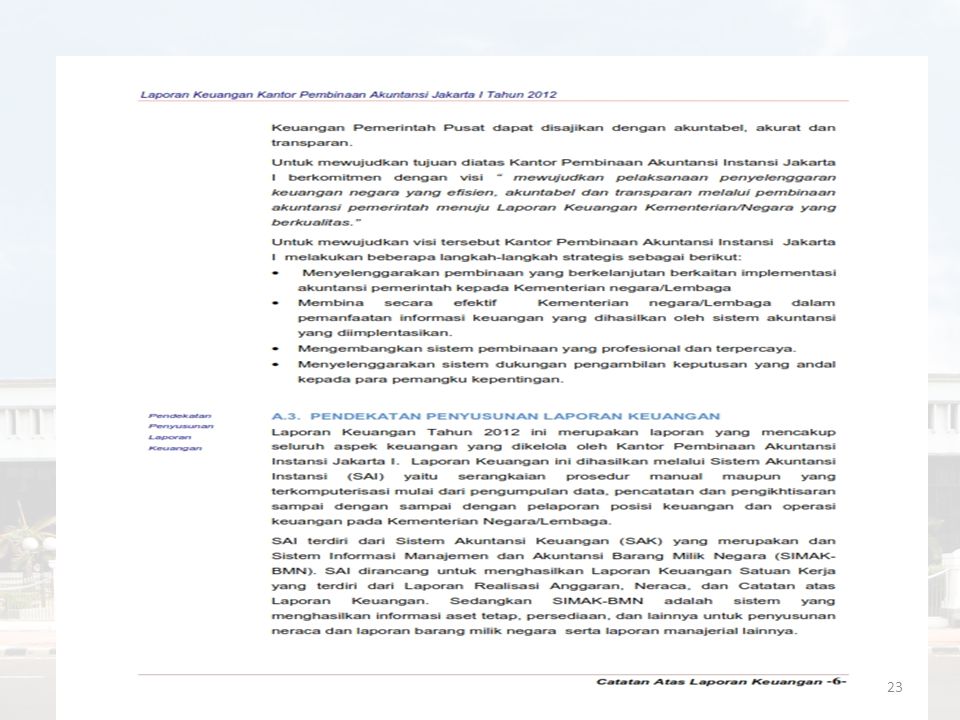

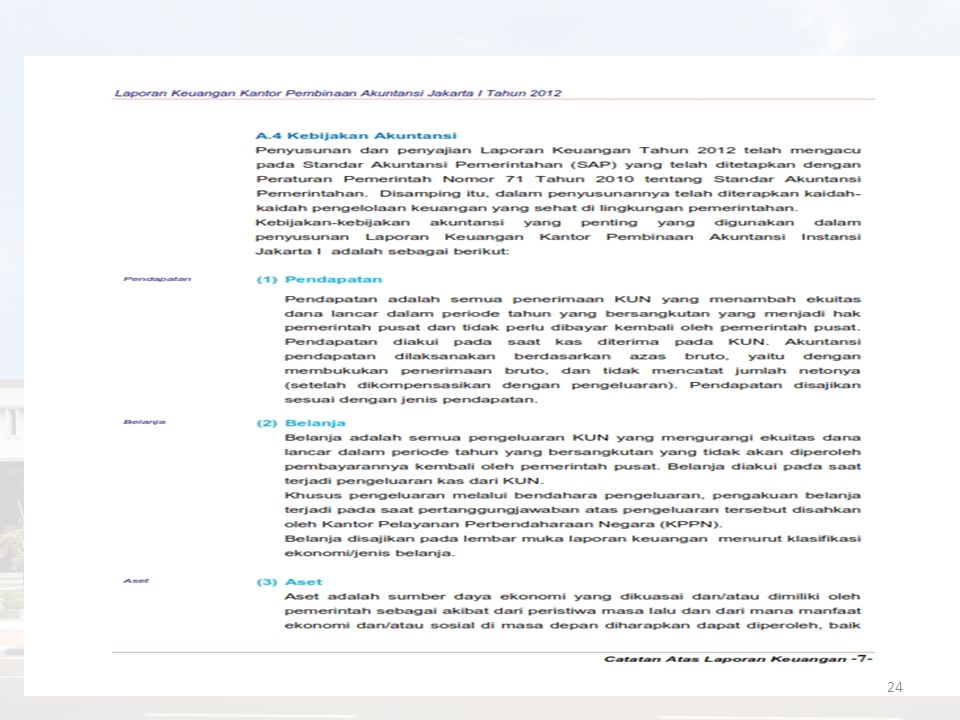

CATATAN ATAS LAPORAN KEUANGAN (CaLK)

A. PENJELASAN UMUM A.1. DASAR HUKUM A.2. KEBIJAKAN TEKNIS ENTITAS A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN A.4 .KEBIJAKAN AKUNTANSI

26

CATATAN ATAS LAPORAN KEUANGAN (CaLK)

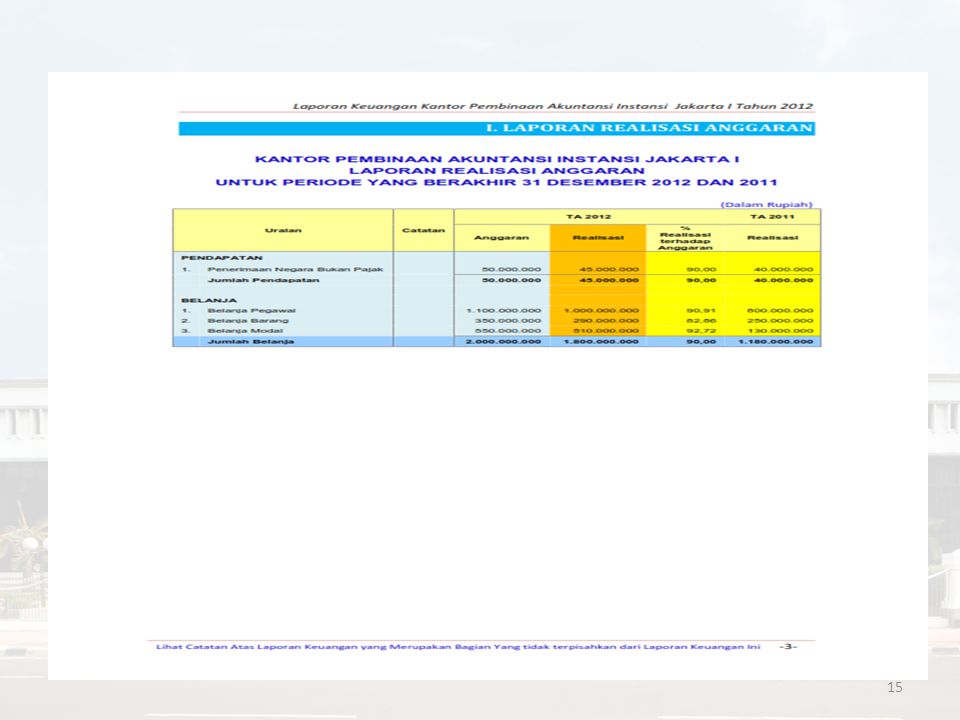

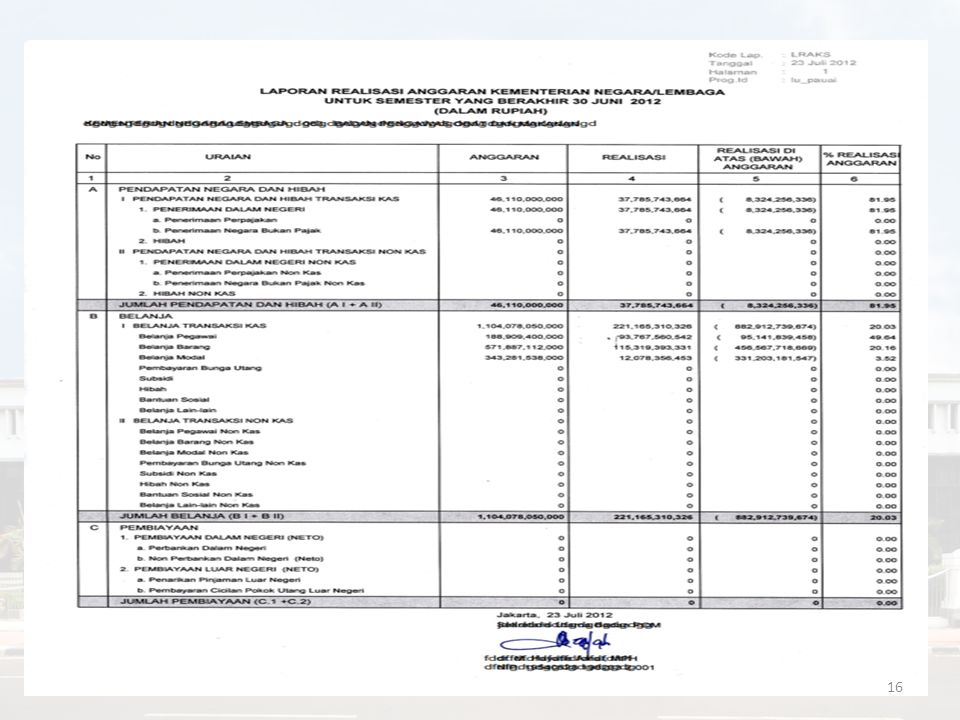

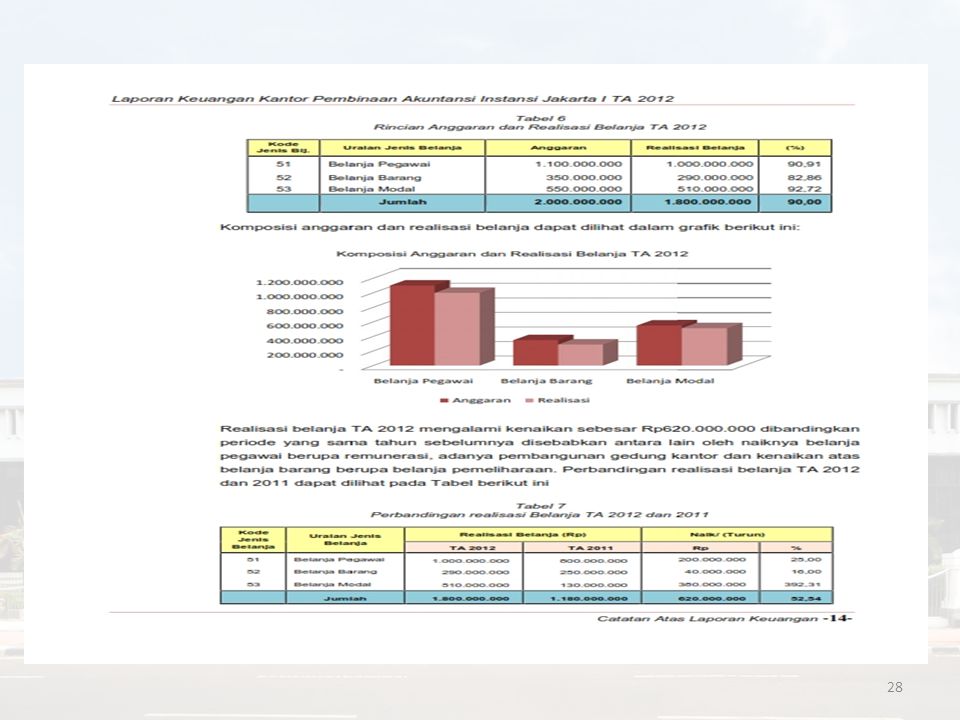

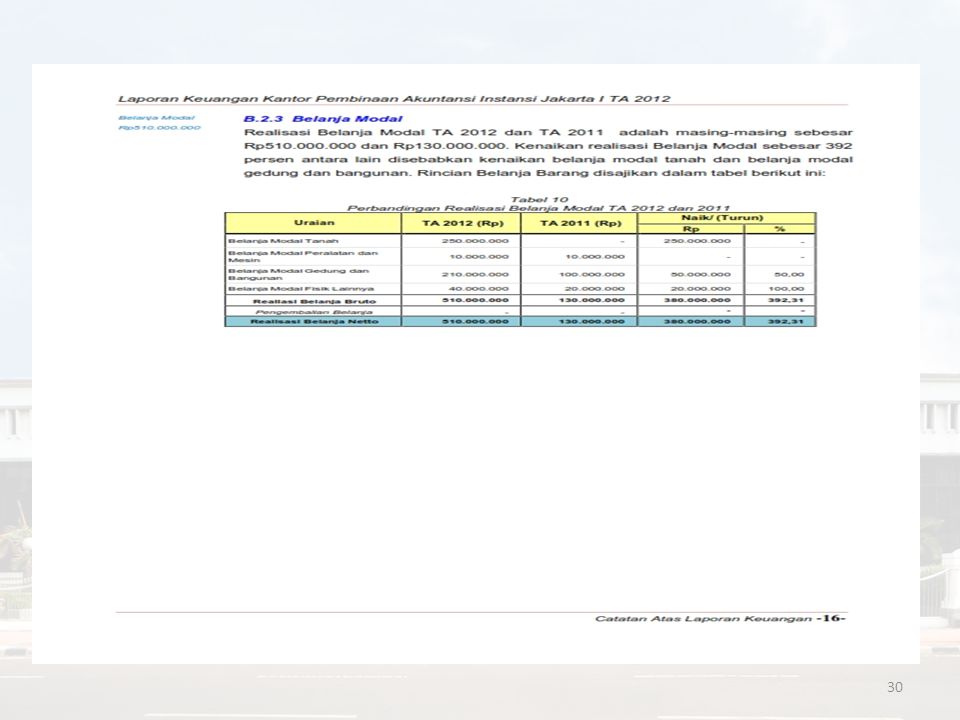

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN B.1 Pendapatan Negara dan Hibah B.2. Belanja Negara B Belanja Pegawai B.2.2 Belanja Barang B.2.3 Belanja Modal

31

CATATAN ATAS LAPORAN KEUANGAN (CaLK)

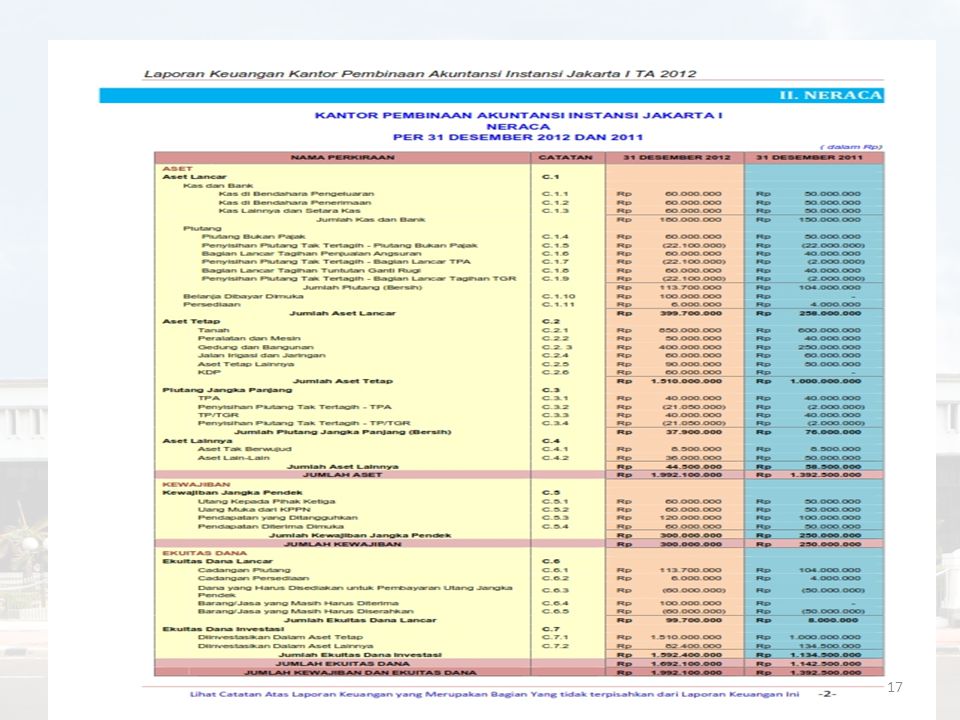

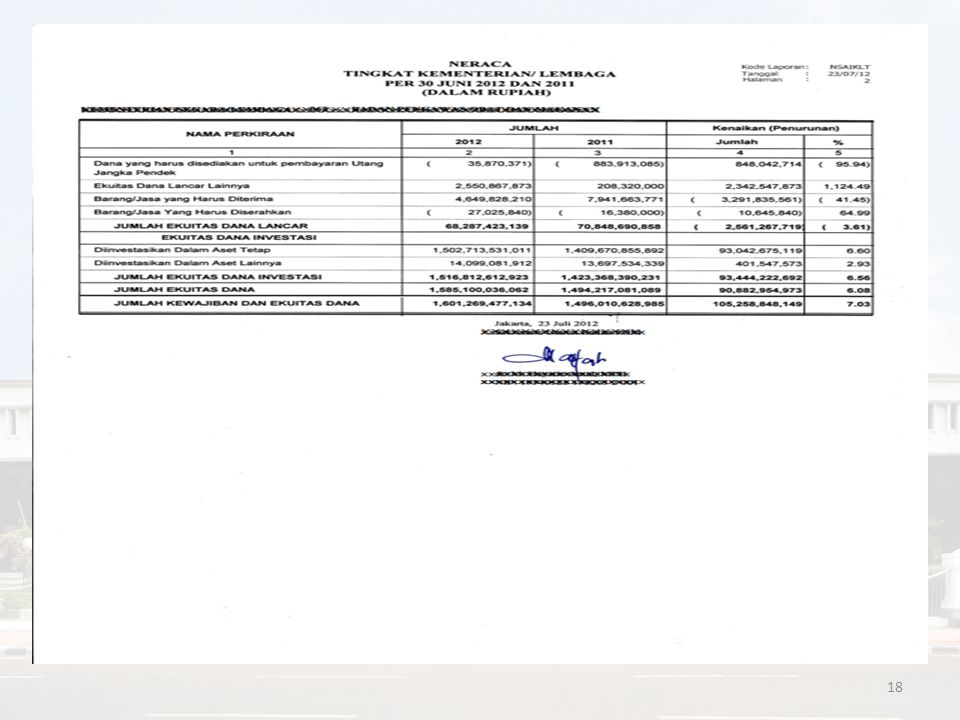

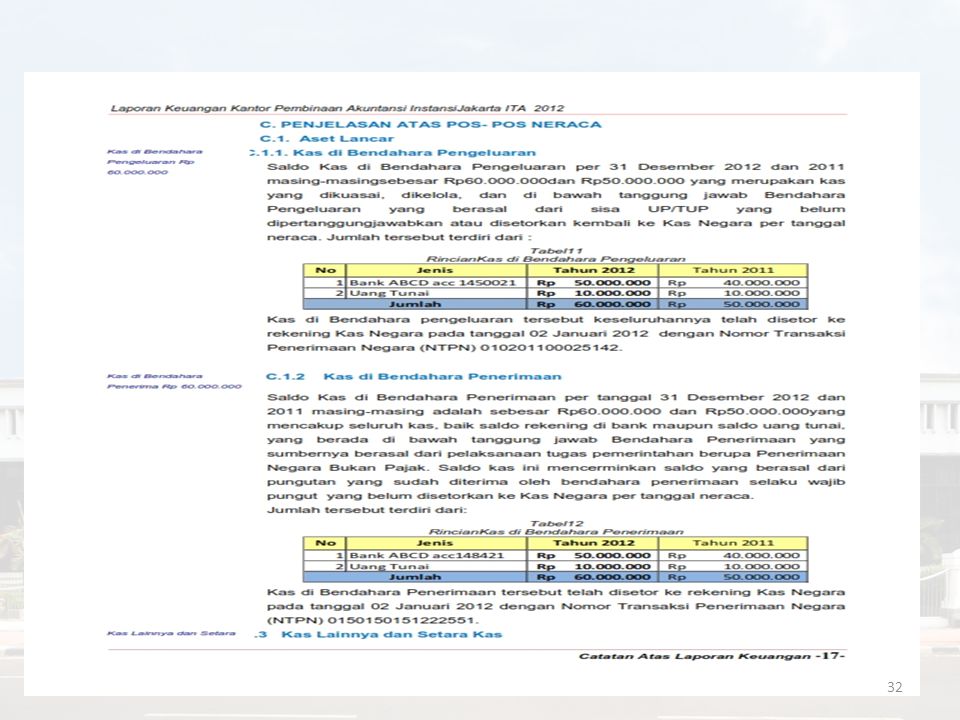

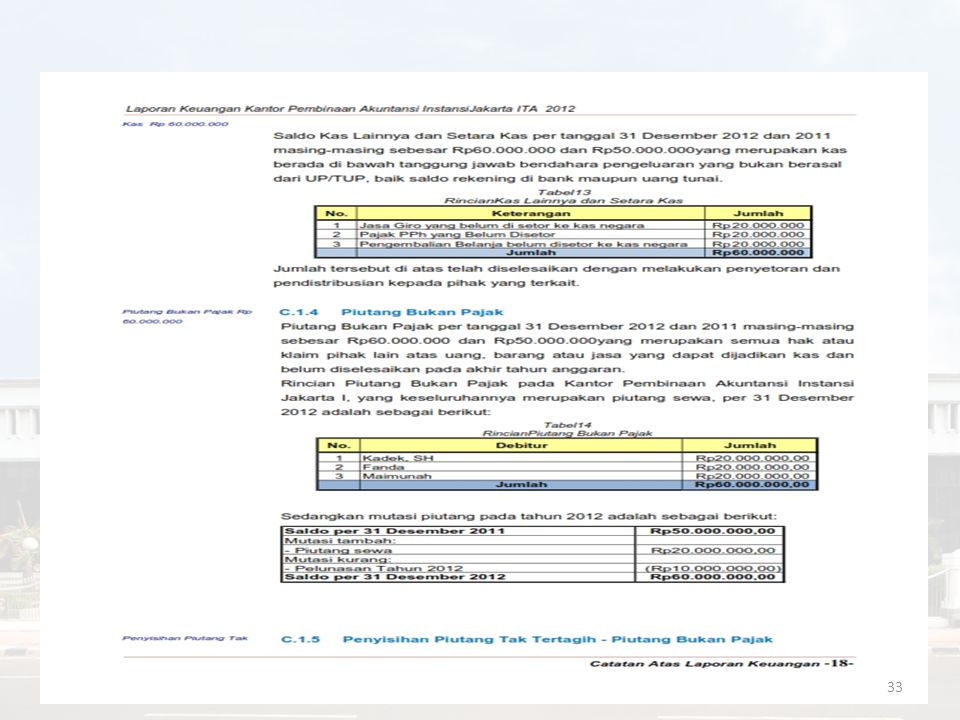

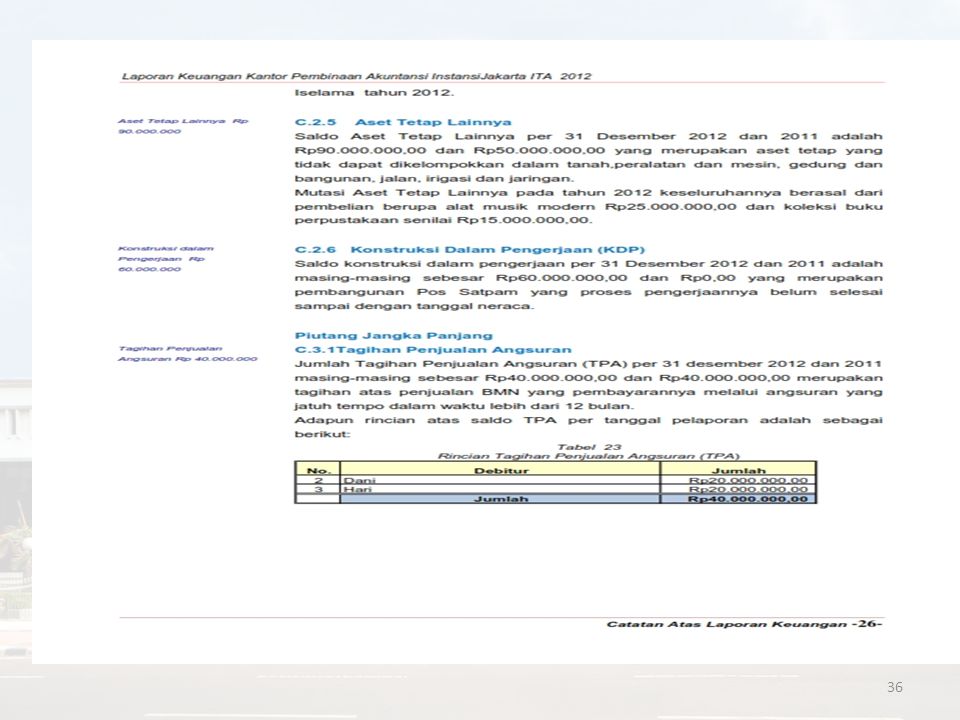

PENJELASAN ATAS POS- POS NERACA C.1. Aset Lancar C.2 Aset Tetap C.3 Piutang Jangka Panjang C.4 Aset Lainnya C.5. Kewajiban Jangka Pendek C.6 Ekuitas Dana Lancar C.7 Ekuitas Dana Diinvestasikan

38

CATATAN ATAS LAPORAN KEUANGAN (CaLK)

D. PENGUNGKAPAN PENTING LAINNYA D.1 KEJADIAN-KEJADIAN PENTING SETELAH TANGGAL NERACA D.2 TEMUAN DAN TINDAK LANJUT TEMUAN BPK D.3 INFORMASI PENDAPATAN DAN BELANJA AKRUAL D.4 REKENING PEMERINTAH D.5 PENGUNGKAPAN LAIN-LAIN

41

KOORDINASI BAWAS - BPKP : PENINGKATAN KUALITAS LK TA.2011

Terima Kasih Badan Pengawasan Mahkamah Agung RI Jl. Jenderal Achmad Yani (By Pass) Kav. 59 Cempaka Putih Timur – Jakarta Pusat 13011 Telp Fax Terima Kasih TIM AUDITOR BADAN PENGAWASAN MA-RI.

Kav. 59. Cempaka Putih Timur – Jakarta Pusat Telp Fax Terima Kasih. TIM AUDITOR BADAN PENGAWASAN MA-RI.")

Presentasi serupa

>")

3 Jp 3Menilai Karya Inovatif.>")