Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

MODUL PSAP NO. 01 PENYAJIAN LAPORAN KEUANGAN

PERNYATAAN STANDAR AKUNTANSI PEMERINTAHAN MODUL PSAP NO. 01 PENYAJIAN LAPORAN KEUANGAN

2

MATERI Tujuan Pernyataan Tujuan Laporan Keuangan Tanggung jawab Pelaporan Keuangan Komponen-Komponen Laporan Keuangan Struktur dan Isi Laporan Keuangan

3

TUJUAN Mengatur penyajian laporan keuangan untuk tujuan umum (general purpose financial statements) dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas.

dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas.")

4

TUJUAN LAPORAN KEUANGAN

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

5

TUJUAN LAPORAN KEUANGAN

Tujuan khusus pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas atas sumber daya yang dipercayakan kepadanya, dengan: menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah; menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah; menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi; menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya; menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya; menyediakan informasi mengenai potensi pemerintah untuk membiayai penyelenggaraan kegiatan pemerintahan; menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas pelaporan dalam mendanai aktivitasnya.

6

TANGGUNG JAWAB PELAPORAN KEUANGAN

Tanggung jawab penyusunan dan penyajian laporan keuangan berada pada pimpinan entitas

7

KOMPONEN LAPORAN KEUANGAN

Komponen laporan keuangan pokok: Laporan Realisasi Anggaran; Neraca; Laporan Arus Kas; dan Catatan atas Laporan Keuangan. Komponen laporan keuangan tersebut disajikan oleh setiap entitas pelaporan, kecuali Laporan Arus Kas yang hanya disajikan oleh unit yang mempunyai fungsi perbendaharaan (Bendahara Umum Negara/Daerah). Selain menyajikan laporan keuangan pokok, entitas pelaporan diperkenankan menyajikan Laporan Kinerja Keuangan berbasis akrual dan Laporan Perubahan Ekuitas

. Selain menyajikan laporan keuangan pokok, entitas pelaporan diperkenankan menyajikan Laporan Kinerja Keuangan berbasis akrual dan Laporan Perubahan Ekuitas.")

8

Laporan keuangan disajikan sekurang-kurangnya sekali dalam setahun.

PERIODE PELAPORAN Laporan keuangan disajikan sekurang-kurangnya sekali dalam setahun. Apabila laporan keuangan tahunan disajikan dengan suatu periode yang lebih panjang atau lebih pendek dari satu tahun, entitas pelaporan mengungkapkan informasi berikut : Alasan penggunaan periode pelaporan tidak satu tahun, Fakta bahwa jumlah-jumlah komparatif untuk laporan tertentu seperti arus kas dan catatan-catatan terkait tidak dapat diperbandingkan.

9

LAPORAN REALISASI ANGGARAN

LRA menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan Laporan realisasi anggaran mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/APBD

10

LAPORAN REALISASI ANGGARAN

LRA menyajikan sekurang-kurangnya unsur-unsur : pendapatan; belanja; transfer; surplus/defisit; pembiayaan; sisa lebih/kurang pembiayaan anggaran LRA (Paragraf 32 s.d. 37) Diatur khusus dalam PSAP Nomor 2

Diatur khusus dalam PSAP Nomor 2.")

11

NERACA Neraca menggambarkan posisi keuangan pemerintah mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu.

12

NERACA SKPD Neraca SKPD disusun oleh setiap SKPD menggambarkan posisi keuangan SKPD mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu sebagai bahan penyusunan Neraca Pemerintah Daerah .

13

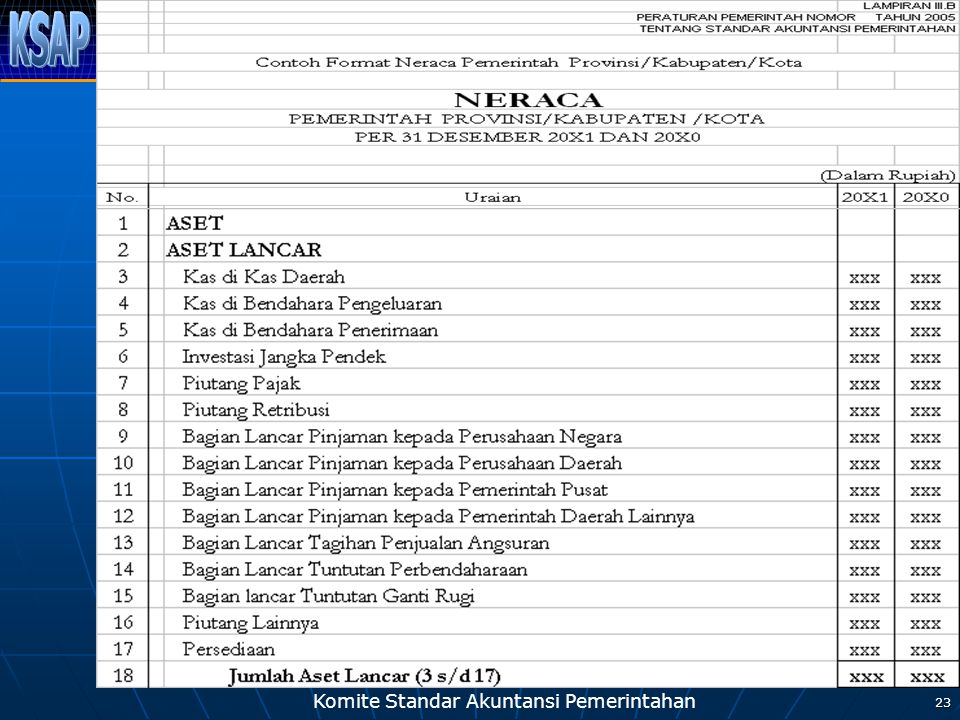

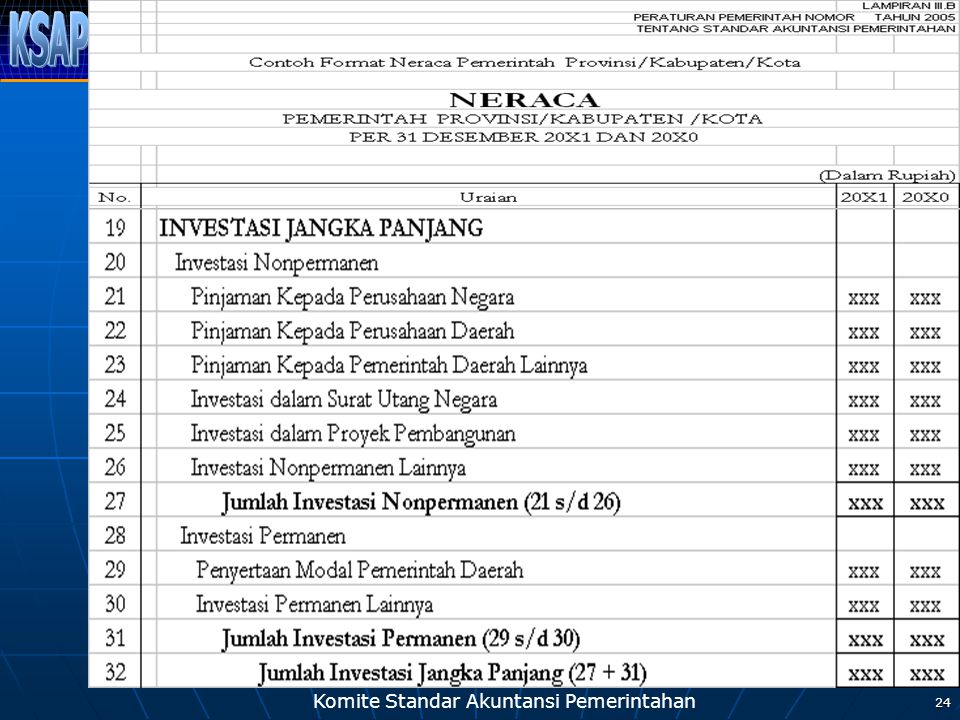

ISI SINGKAT NERACA DAERAH

Aset Lancar Kas dan Setara Kas Investasi Jangka Pendek Piutang Persediaan Aset Non Lancar: Investasi Jangka Panjang Aset Tetap Dana Cadangan Aset Lainnya Kewajiban Jangka Pendek Kewajiban Jangka Panjang Ekuitas Dana Ekuitas Dana Lancar Ekuitas Dana Investasi Ekuitas Dana Cadangan

14

ISI SINGKAT NERACA SKPD

Aset Lancar Kas di Bendahara Pengeluaran Kas di Bendahara Penerimaan Piutang Persediaan Aset Non Lancar: Investasi Jangka Panjang Dana Bergulir Aset Tetap Aset Lainnya Kewajiban Jangka Pendek Uang Muka dari BUD Pendapatan yang Ditangguhkan Ekuitas Dana Ekuitas Dana Lancar Ekuitas Dana Investasi

15

ASET sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah. sebagai akibat dari peristiwa masa lalu. manfaat ekonomi dan/atau sosial di masa depan yang diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat. dapat diukur dalam satuan uang, (termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya).

.")

16

Berupa kas dan setara kas

ASET LANCAR Diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan, atau Berupa kas dan setara kas

bulan sejak tanggal pelaporan, atau. Berupa kas dan setara kas.")

17

ASET LANCAR Aset lancar meliputi: kas, dan setara kas, investasi jangka pendek, piutang, dan persediaan. Akuntansi Persediaan diatur dalam PSAP Nomor 05 Akuntansi Investasi diatur dalam PSAP Nomor 06

18

Aset yang bersifat jangka panjang dan aset tak berwujud.

ASET NONLANCAR Aset yang bersifat jangka panjang dan aset tak berwujud. Digunakan secara langsung atau tidak langsung untuk kegiatan pemerintah atau yang digunakan masyarakat umum.

19

ASET NONLANCAR Aset non lancar meliputi: investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya. Akuntansi Investasi diatur dalam PSAP Nomor 06 Akuntansi Aset Tetap diatur dalam PSAP Nomor 07 Akuntansi Konstruksi dalam Pengerjaan diatur dalam PSAP Nomor 08

20

Akuntansi Kewajiban diatur dalam PSAP Nomor 09

Utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah Akuntansi Kewajiban diatur dalam PSAP Nomor 09

21

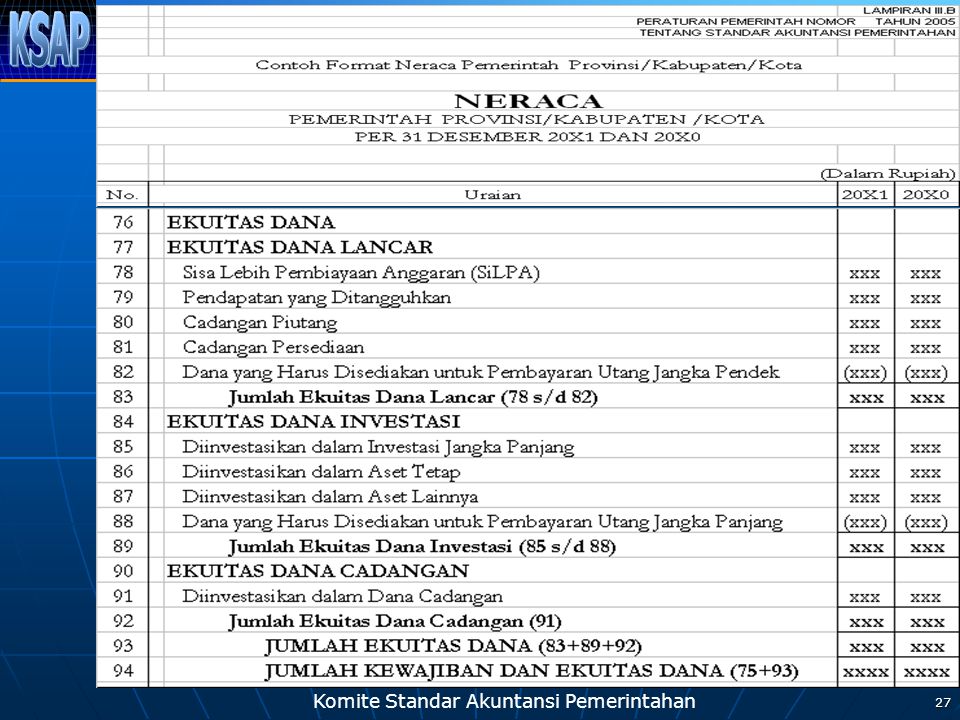

EKUITAS DANA Kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

22

EKUITAS DANA Ekuitas Dana Lancar adalah selisih antara aset lancar dan kewajiban jangka pendek. Ekuitas Dana Investasi mencerminkan kekayaan pemerintah yang tertanam dalam investasi jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka penjang. Ekuitas Dana Cadangan mencerminkan kekayaan pemerintah yang dicadangkan untuk tujuan tertentu sesuai dengan peraturan perundang-undangan.

28

LAPORAN ARUS KAS Menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas pada tanggal pelaporan. Laporan Arus Kas diatur dalam PSAP 03

29

LAPORAN KINERJA KEUANGAN

Disajikan oleh entitas pelaporan yang menerapkan basis akrual. Laporan Kinerja Keuangan sekurang-kurangnya menyajikan pos-pos sebagai berikut: Pendapatan dari kegiatan operasional; Beban berdasarkan klasifikasi fungsional dan klasifikasi ekonomi; Surplus atau defisit.

30

LAPORAN PERUBAHAN EKUITAS

Dalam Laporan Perubahan Ekuitas sekurang-kurangnya harus disajikan pos-pos: Sisa Lebih/Kurang Pembiayaan Anggaran; Setiap pos pendapatan dan belanja beserta totalnya seperti diisyaratkan dalam standar-standar lainnya, yang diakui secara langsung dalam ekuitas; Efek kumulatif atas perubahan kebijakan akuntansi dan koreksi kesalahan yang mendasar diatur dalam suatu standar terpisah.

31

CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) diatur pada PSAP 04

diatur pada PSAP 04.")

32

SOAL LATIHAN 1 Pada Neraca Pemda B per 31-12-2005 diketahui bahwa:

Kas Daerah Rp 50 juta Persediaan Rp 45 juta Piutang Pajak Rp 60 juta Investasi Jangka Panjang Rp100 juta Aset Tetap Rp200 juta Aset Lainnya Rp 85 juta Dana Cadangan Rp300 juta Utang Jangka Pendek Rp 30 juta (termasuk PFK Rp5 juta) Utang Jangka Panjang Rp150 juta Berapakah Ekuitas Dana Lancar, Ekuitas Dana Investasi, dan Ekuitas Dana Cadangan yang disajikan dalam neraca Pemda B per ?

Utang Jangka Panjang Rp150 juta. Berapakah Ekuitas Dana Lancar, Ekuitas Dana Investasi, dan Ekuitas Dana Cadangan yang disajikan dalam neraca Pemda B per")

33

JAWABAN 1 EKUITAS DANA LANCAR

Sisa Lebih Pembiayaan Anggaran (SiLPA) 50juta Pendapatan yang Ditangguhkan - Cadangan Piutang 60juta Cadangan Persediaan 45juta Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek (30 juta) Jumlah Ekuitas Dana Lancar juta EKUITAS DANA INVESTASI Diinvestasikan dalam Investasi Jangka Panjang 100juta Diinvestasikan dalam Aset Tetap 200 juta Diinvestasikan dalam Aset Lainnya 85juta Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang (150juta) Jumlah Ekuitas Dana Investasi juta EKUITAS DANA CADANGAN Diinvestasikan dalam Dana Cadangan juta Jumlah Ekuitas Dana Cadangan 300juta JUMLAH EKUITAS DANA juta

50juta. Pendapatan yang Ditangguhkan - Cadangan Piutang 60juta. Cadangan Persediaan 45juta. Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek (30 juta) Jumlah Ekuitas Dana Lancar 125juta. EKUITAS DANA INVESTASI. Diinvestasikan dalam Investasi Jangka Panjang 100juta. Diinvestasikan dalam Aset Tetap 200 juta. Diinvestasikan dalam Aset Lainnya 85juta. Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang (150juta) Jumlah Ekuitas Dana Investasi 235juta. EKUITAS DANA CADANGAN. Diinvestasikan dalam Dana Cadangan 300juta. Jumlah Ekuitas Dana Cadangan 300juta. JUMLAH EKUITAS DANA 660juta.")

34

SOAL LATIHAN 2 Dari data pembukuan Pemda A ditemukan Saldo Kas di Kas Daerah per 31 Desember 2005 adalah Rp1.000 juta, setelah ditelusuri ternyata terdapat kas sebesar Rp 45 juta yang belum disetor oleh Bendahara Penerimaan ke Kas Daerah sampai dengan 31 Desember Jumlah kas sebesar Rp 45 juta tersebut diketahui baru disetor ke Kas Daerah pada tanggal 6 Januari Selain itu dari laporan bendahara pengeluaran suatu SKPD ditemukan adanya sisa uang persediaan sebesar Rp50 juta yang belum disetor ke Kas Daerah sampai dengan 31 Desember Jumlah tersebut baru disetor pada tanggal 5 Januari Laporan Keuangan Pemda A untuk TA 2005 baru diselesaikan dan diterbitkan pada tanggal 31 Maret 2006. Bagaimana penyajian kas Pemda A di neraca per 31 Desember 2005?

35

SOAL LATIHAN 4 Dinas “Nano-Nano” membeli (dengan cash) 10 unit laptop dan 4 unit printer dengan harga Rp 101,5 jt. Harga pasar 1 unit laptop tersebut Rp10 jt, sedangkan 1 unit printer Rp 3 jt. Dari jumlah tersebut, 3 laptop dan 1 printer dihibahkan kepada kelompok masyarakat, sedangkan lainnya dipergunakan untuk kepentingan administrasi dinas. Pertanyaan: Berapa harga perolehan masing-masing laptop dan printer tersebut dicatat, dan bagaimana jurnalnya? Bagaimana pengakuan barang-barang tersebut di neraca?

10 unit laptop dan 4 unit printer dengan harga Rp 101,5 jt. Harga pasar 1 unit laptop tersebut Rp10 jt, sedangkan 1 unit printer Rp 3 jt. Dari jumlah tersebut, 3 laptop dan 1 printer dihibahkan kepada kelompok masyarakat, sedangkan lainnya dipergunakan untuk kepentingan administrasi dinas. Pertanyaan: Berapa harga perolehan masing-masing laptop dan printer tersebut dicatat, dan bagaimana jurnalnya Bagaimana pengakuan barang-barang tersebut di neraca")

36

JAWABAN 4 Harga perolehan 1 unit laptop = Rp10/112juta x 101,5juta = Harga perolehan 1 unit printer = Rp3/112juta x 101.5juta = *) 3 laptop dan 1 printer yang dihibahkan kepada masyarakat dicatat sebagai persediaan, sedangkan lainnya dicatat dalam aset tetap Persediaan-laptop (3x ) Persediaan-printer (1x ) Kas Aset Tetap-laptop (7x ) Aset Tetap-printer (3x ) Kas

3 laptop dan 1 printer yang dihibahkan kepada masyarakat dicatat sebagai persediaan, sedangkan lainnya dicatat dalam aset tetap. Persediaan-laptop (3x ) Persediaan-printer (1x ) Kas Aset Tetap-laptop (7x ) Aset Tetap-printer (3x ) Kas")

Presentasi serupa

>")