Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

PENYUSUNAN LAPORAN KEUANGAN PKBL BERDASARKAN PSAK ETAP

Rudy Suryanto, SE.,M.Acc.,Ak

2

AGENDA Latar Belakang Konsep & Prinsip Laporan Keuangan PKBL

Aset Liabilitas Aset Neto Pendapatan Beban Jurnal Standar

3

Latar Belakang UU No 19 tahun 2003 tentang Badan Usaha Milik Negara, Pasal 2 …”turut aktif memberikan bimbingan dan bantuan kepada pengusaha ekonomi lemah, koperasi dan masyarakat Kepmen BUMN No Kep-236/MBU/2003 direvisi Permen BUMB No Per-05/MBU/2007 tentang Program Kemitraan Badan Usaha Miik Negara dengan Usaha Kecil dan Program Bina Lingkungan

4

Kharakteristik PKBL BUMN wajib melaksanakan PKBL (disebut BUMB Pembina) dan membentuk unit khusus pengelola PKBL disebut unit PKBL Unit PKBL merupakan bagian dari organisasi BUMN Pembina yang berada dibawah pengawasan seorang direksi Kharakteristik unit PKBL pada dasarnya sama dengan organisasi nirlaba. Unit PKBL mendadapat dana pembinaan bersumber dari penyisihan laba BUMN Pembina

5

Kewajiban Unit PKBL Melaksanakan penyaluran dana sesuai ketentuan yang berlaku Menerapkan tata kelola perusahaan yang baik (Good Corporate Governance) Melakukan pembukuan atas program tersebut untuk transparansi dan akuntabilitas program

Melakukan pembukuan atas program tersebut untuk transparansi dan akuntabilitas program.")

6

Tantangan “ Unit PKBL perlu menyusun suatu pedoman yang mengatur penyusunan dan penyajian laporan keuangan PKBL BUMN dan menyelenggarakan pencatatan tersebut secara tersistem.”

7

KHARAKTERISTIK KUALITATIF

8

Laporan laba rugi dan Neraca

PROSES AKUNTANSI mencatat menyusun hasil Bukti Transaksi Jurnal Posting Neraca Saldo Laporan Laporan laba rugi dan Neraca mengklasifikasi mengklasifikasi PROSES AKUNTANSI PROSES INPUT OUTPUT

9

SOP KEUANGAN SOP PENDAPATAN SOP PENDANAAN SOP PENGELUARAN KAS

SOP PENGADAAN/PEMBELIAN SOP PERSEDIAAN SOP AKTIVA TETAP SOP PENGGAJIAN SOP TUTUP BUKU SOP INVESTASI

10

Undang-undang/ Peraturan

SISTEM AKUNTANSI Undang-undang/ Peraturan PSAK Pedoman Akuntansi SOP Praktek Akuntansi Software

11

Tujuan Pedoman Akuntansi PKBL

Menjadi Pedoman (guidance) bagi unit PKBL dalam rangka menyelenggaran pencatatan atas transaksi unit PKBL Penyusunan dan penyajian laporan keuangan sesuai dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) Sesuai dengan Standar Akutnansi Pelaporan Keuangan Entitas Nirlaba (PSAK 45 Revisi 2011) Sehingga bisa menghasilkan laporan yang accountable dan auditable

bagi unit PKBL dalam rangka menyelenggaran pencatatan atas transaksi unit PKBL. Penyusunan dan penyajian laporan keuangan sesuai dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) Sesuai dengan Standar Akutnansi Pelaporan Keuangan Entitas Nirlaba (PSAK 45 Revisi 2011) Sehingga bisa menghasilkan laporan yang accountable dan auditable.")

12

ACUAN Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) Pernyataan Standar Akuntansi Keuangan 45 (Revisi 2011) : Pelaporan Keuangan Entitas Nirlaba

: Pelaporan Keuangan Entitas Nirlaba.")

13

KETENTUAN UMUM Pedoman harus dievaluasi dan disesuaikan secara periodik, sesuai dengan perkembangan transaksi, ketentuan standar akuntansi keuangan, ketentuan yang dikeluarkan oleh Kementrian Negara BUMN, dan ketentuan lain yang terkait dengan unit PKBL Dalam hal tidak da suatu pengaturan tertentu dalam SAK ETAP untuk transaksi atau peristiwa lain maka dalam mengembangkan dan menerapkan suatu kebijakan akuntansi dapat mempertimbangkan persyaratan dan panduan dalam SAK non-ETAP yang berhubungan dengan transaksi serupa dan terkait

14

Kharakteristik Kualitatif

Dapat dipahami Relevan Materialitas Keandalan Substansi mengungguli bentuk Pertimbangan sehat Kelengkapan Dapat dibandingkan Tepat waktu Keseimbangan antara biaya dan manfaat

15

PRINSIP AKUNTANSI 1. Basis akuntansi

Unit PKBL harus menyusun laporan keuangan dengan menggunakan dasar akrual (accrual basis) Dasar Pengukuran (a) Biaya Historis (b) Nilai Wajar Prinsip periodisitas (Accounting Period) Prinsip konsistensi (Consistency) Prinsip Pengungkapan lengkap (full disclosure) Prinsip Penyajian Wajar (Fair Presentation)

Dasar Pengukuran. (a) Biaya Historis. (b) Nilai Wajar. Prinsip periodisitas (Accounting Period) Prinsip konsistensi (Consistency) Prinsip Pengungkapan lengkap (full disclosure) Prinsip Penyajian Wajar (Fair Presentation)")

16

LAPORAN KEUANGAN PKBL Tujuan Laporan Keuangan :

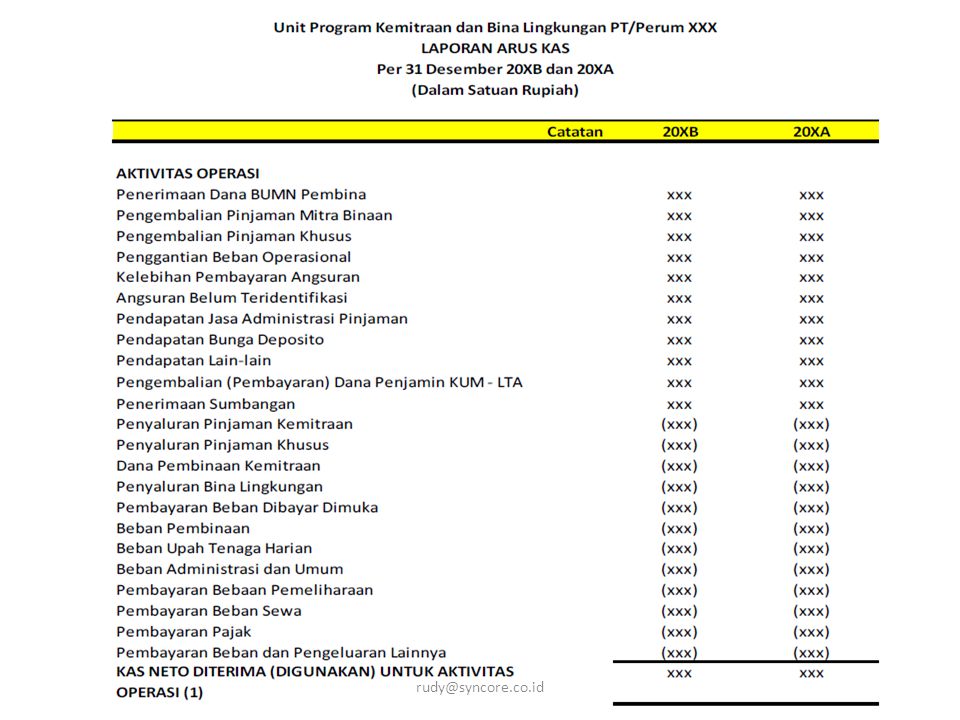

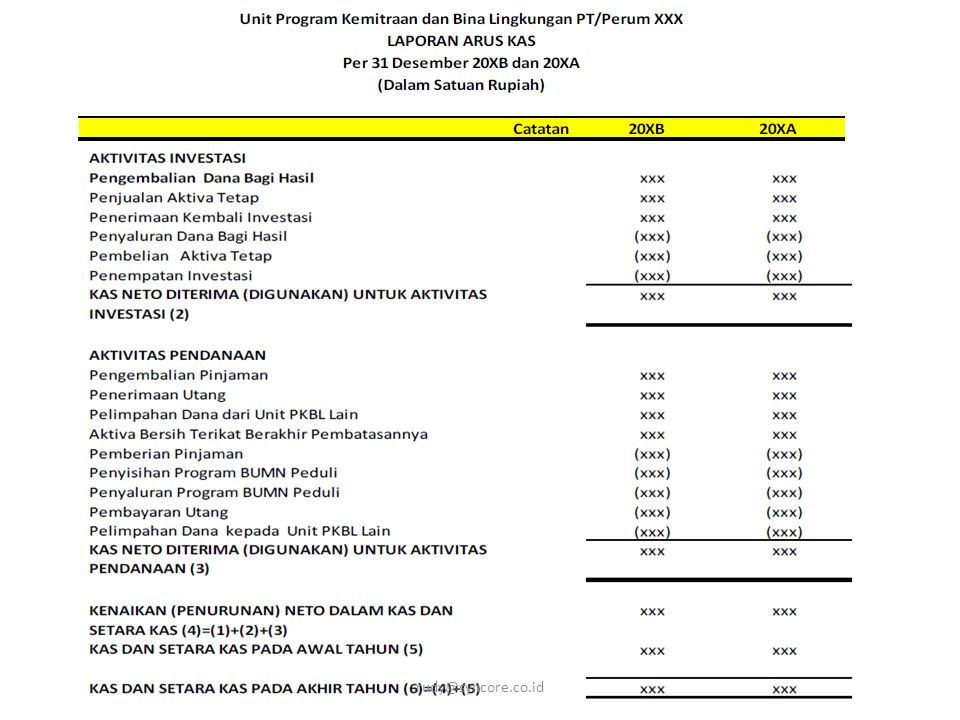

Menyediakan informasi yang relevan untuk memenuhi kepentingan BUMN Pembina, kreditur dan pihak lain yang menyediakan sumber daya bagi unit PKBL Komponen Laporan Keuangan Laporan Posisi Keuangan Laporan Aktivitas Laporan Arus Kas Catatan Atas Laporan Keuangan

17

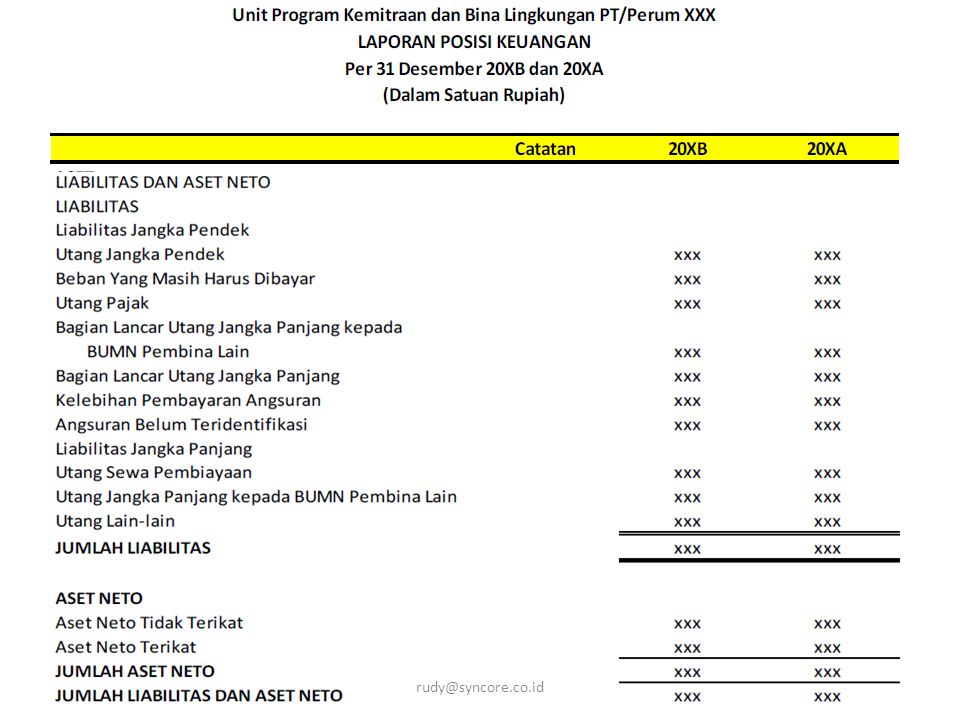

LAPORAN POSISI KEUANGAN

24

Catatan Atas Laporan Keuangan

Informasi yang disajikan dalam Catatan atas laporan Posisi Keuangan : Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting Informasi yang disyaratkan dalam SAK tetapi tidak disajikan dalam laporan keuangan Informasi tambahan yang tidak disajikan dalma laporan keuangan tetapi relevan untuk memahami laporan keaungan

25

Sistematika - CALK Informasi Unit PKBL Pendirian dan Informasi Umum

Kegiatan dan Pelayanan Umum Susuan Pengurus Cabang (Bila ada)

")

26

Sistematika CALK Ikhtisar Kebijakan Akuntansi yang Signifikan

Dasar pengukuran dalam menyiapkan laporan keuangan Kebijakan akuntansi diperlukan guna memahami laporan keuangan secara benar

27

Kebijakan Akuntansi Dasar Penyajian Laporan Keuangan

Kas dan Setara Kas Kas/Bank yang dibatasi Penggunaannya Piutang (termasuk penyisihan penurunan nilai piutang) Investasi Beban dibayar dimuka Aset Tetap Sewa Pembiayaan Dana Penjaminan KUM-LTA Piutang Bermasalah – Mitra Binaan Pengakuan Pendapatan dan Beban Pajak Aset Neto

Investasi. Beban dibayar dimuka. Aset Tetap. Sewa Pembiayaan. Dana Penjaminan KUM-LTA. Piutang Bermasalah – Mitra Binaan. Pengakuan Pendapatan dan Beban. Pajak. Aset Neto.")

28

Pengungkapan Lain Perubahan Akuntansi, yang meliputi perbahan estimasi akuntansi dan perubahan kebijakan akuntansi Koreksi kesalahan periode lalu Kontinjensi Peristiwa setelah tanggal laporan keuangan Perkembangan atau perubahan terakhir standar akuntansi keuangan dan peraturan lainnya

29

KOMPONEN ASET Kas dan Setara Kas

Kas / Bank yang dibatasi Penggunaannya Deposito berjangka Piutang Piutang Penyisihan Laba kepada BUMN Pembina Piutang kepada Unit PKBL BUMN Pembina Lain/Lembaga Penyalur Piutang Pinjaman Khusus Piutang Pinjaman Mitra Binaan Piutang lain-lain Penyisihan Penurunan Nilai Piutang Pinjaman

30

PENGGOLONGAN KUALITAS PINJAMAN

Lancar Kurang Lancar Diragukan Macet

31

KOMPONEN ASET 6. Beban dibayar dimuka 7. Aset Tetap

32

ASET TETAP Aset tetap adalah aset berwujud yang

Diperoleh dalam bentuk siap pakai atau dibangun terlebih dahulu Digunakan dalam operasi unit PKBL Tidak dimaksud untuk diperjualbelikan Mempunyai masa manfaat lebih dari satu tahun

33

KLASIFIKASI ASET TETAP

Inventaris dan peralatan Kendaraan Bangunan Tanah

34

ASET LAIN-LAIN Aset tetap tidak berfungsi

Dana Penjaminan KUM-LTA (Kredit Usaha Mikro Layak Tanpa Aguanan Tambahan Piutang bermasalah

35

LIABILITAS Kharakteristik liabilitas adalah bahwa unit PKBL mempunyai liabilitas (obligation) masa kini untuk bertindak atau untuk melaksanakan sesuatu dengan cara tertentu. Penyelesaian kewajiban masa kini biasanya melibatkan unit PKBL untuk mengorbankan sumberdaya yang memiliki manfaat masa depan demi memenuhi tuntutan pihak lain.

masa kini untuk bertindak atau untuk melaksanakan sesuatu dengan cara tertentu. Penyelesaian kewajiban masa kini biasanya melibatkan unit PKBL untuk mengorbankan sumberdaya yang memiliki manfaat masa depan demi memenuhi tuntutan pihak lain.")

36

LIABILITAS UNIT PKBL mengklasifikan liabilitas jangka pendek jika

Diperkirakan akan diselesaikan dalam jangka waktu siklus operasi normal unit PKBL Dimiliki untuk diperdagangkan Liabilitas akan diselesaikan dalam jangka waktu 12 bulan Unit PKBL tidak memiliki hak tanpa syarat untuk menunda penyelesaian liabilitas setidaknya 12 bulan setelah akhir periode pelaporan

37

Komponen Liabilitas Utang Beban yang masih harus dibayar Utang pajak

Kelebihan pembayaran angsuran Angsuran belum terindentifikasi Utang sewa pembiayaan Utang kepada BUMN Pembina lain Utang lain-lain

38

ASET NETO Pengertian Aset Neto adalah aset dikurangi dengan liabilitas

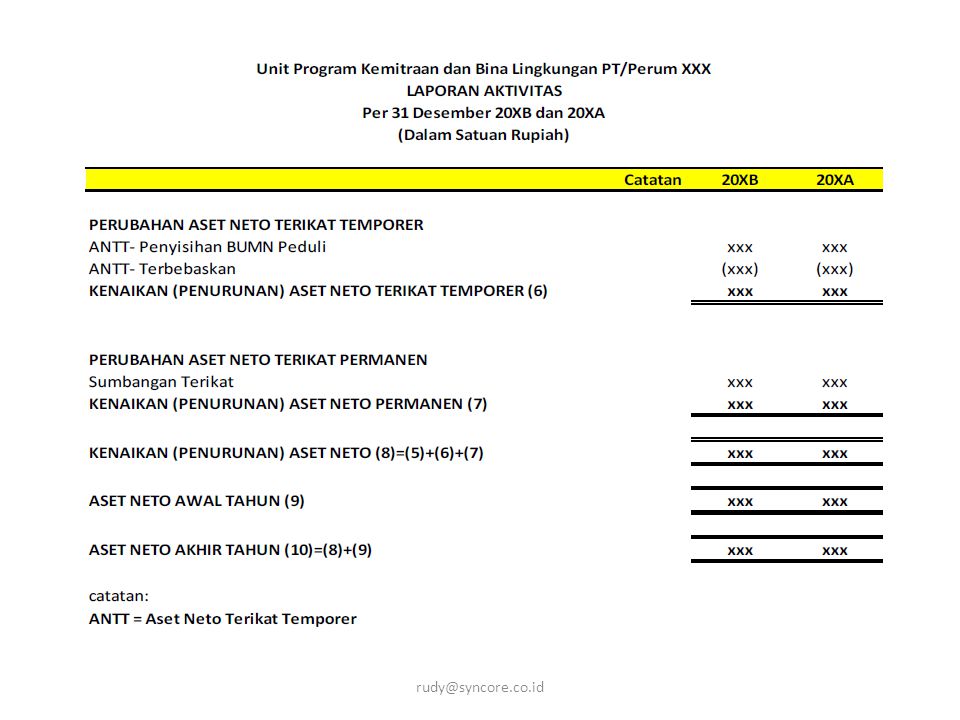

Klasifikasi dibagi dua Aset Neto tidak Terikat Aset Neto Terikat (ANT) Aset Neto Terikat Permanen Aset Neto Terikat Temporer

Aset Neto Terikat Permanen. Aset Neto Terikat Temporer.")

39

Aset Neto Tidak Terikat

Meliputi Pendapatan dari jasa, penjualan barang, sumbangan yang tidak mengikat dan dividen atau hasil investasi

40

Aset Neto Terikat Permanen

Meliputi: Aset, seperti tanah atau karya seni yang disumbangkan untuk tujuan tertentu, untuk dirawat dan tidak untuk dijual Aset yang disumbangkan untuk investasi yang mendatangkan pendapatan secara permanen (dana abadi/endowment)

")

41

Aset Neto Terikat Temporer

Meliputi : Pembatasan temporer dapat berbentuk pembatasan waktu atau pembatasan penggunaan, atau keduanya. Contoh: Sumbangan berupa aktivitas operasi tertentu Investasi untuk jangka waktu tertentu Penggunaan selama periode tertentu di masa depan Perolehan aset tetap untuk tujuan tertentu

42

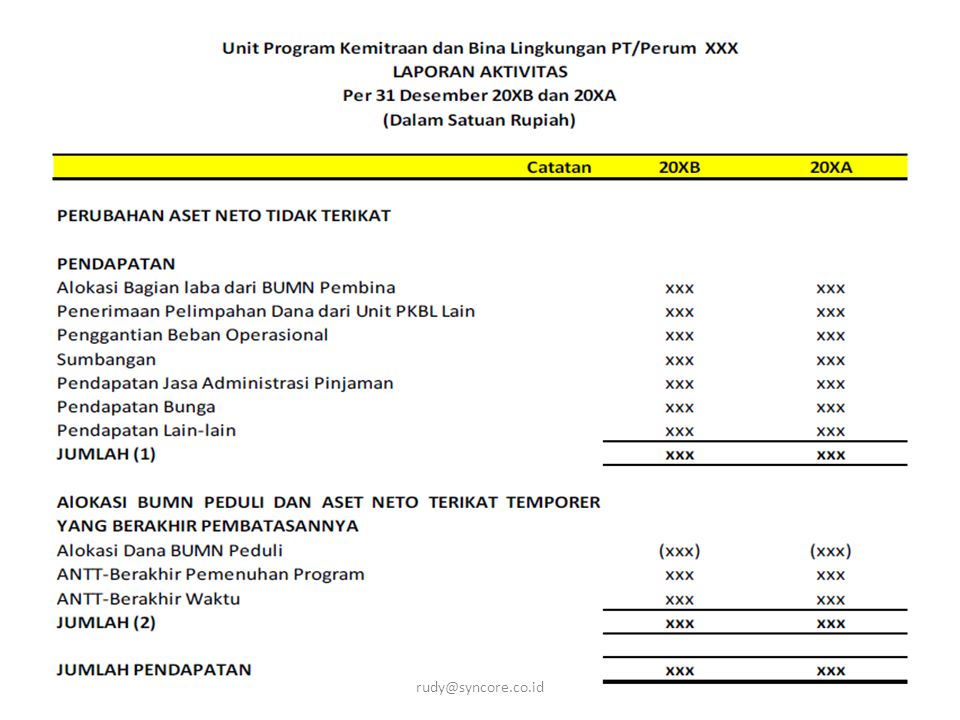

Pendapatan Pendapatan dari kegiatan utama unit PKBL selama suatu periode yang mengakibatkan kenaikan atau penurunan aset neto Sumber penerimaan unit PKBL dibagi Alokasi bagian laba dari BUMN Pembina Penerimaan pelimpahan dana dari PKBL lain Penggantian beban operasional Sumbangan Pendapatan jasa administrasi pinjaman Pendapatan bunga Pendapatan lain-lain

43

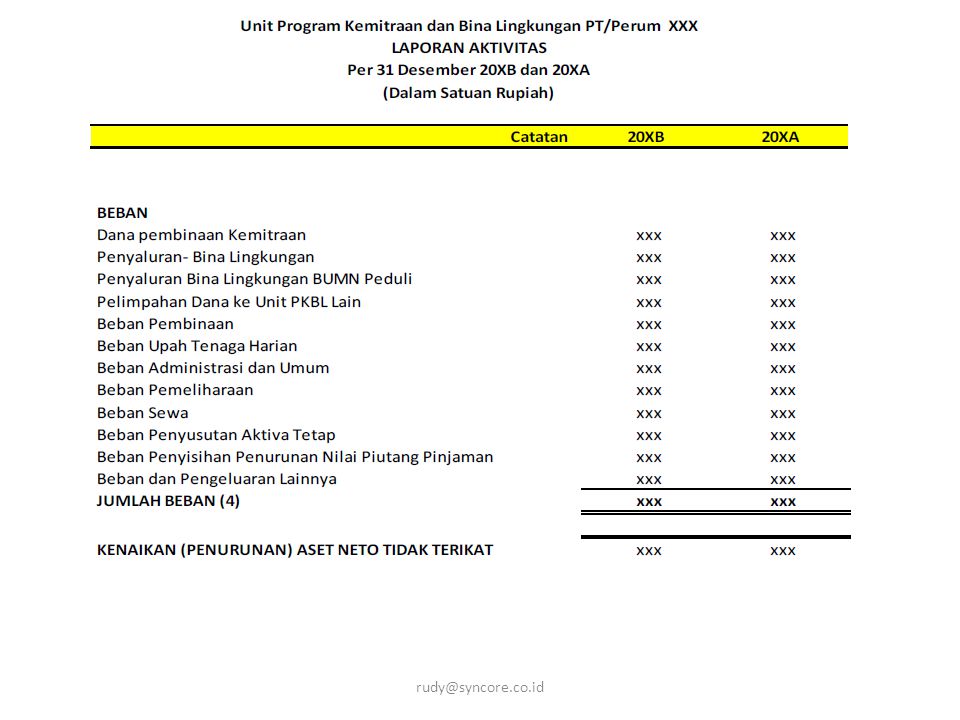

Beban Beban adalah pengeluaran yang diizinkan untuk dilakukan oleh pengelola Unit PKBL dalam rangka pengelolaan Unit PKBL Dana Pembinaan Kemitraan Penyaluran Bina Lingkungan Pelimpahan Dana ke Unit PKBL lain Beban pembinaan Beban Upah tenaga harian Beban Administrasi dan umum Beban pemeliharaan Beban Sewa Beban Penyusutan aset tetap Beban penyisihan penurunan nilai piutang pinjaman Beban Pajak Beban dan pengeluaran lainnya

44

SIMULASI

45

Perhitungan Penyisihan Piutang

46

Penyisihan Piutang

47

SAMPAI JUMPA ! RUDY SURYANTO, SE.,M.Acc.,AK HP. 0819-847-809

Dosen UMY Kepala BAIC – PPA FE UMY Managing Director SYNCORE CONTACT : FB/YM: HP HP PIN BB C5E

Presentasi serupa

LAPORAN ARUS KAS>")