Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

Perencanaan Pajak Domestik

2

Perencanaan Pajak Perencanaan pajak dapat di bagi menjadi dua yaitu:

A. Perencanaan pajak nasional (national tax planning) B. Perencanaan pajak internasional ( iternational tax planning)

B. Perencanaan pajak internasional ( iternational tax planning)")

3

Dalam melakukan perencanaan pajak nasional maupun internasional,yang sering dilakukan adalah dengan melakukan adalah dengan melakukan: a. Penghindaran tarif pajak tertinggi,baik dengan memanfaatkan bunga,investasi, maupun arbitrasekerugian (losses arbitrage). b. Percepaatan pengakuan pendapatan ( terutama untuk ppn ) c. Alokasi pajak ke beberapa wajib pajak maupun tahun pajak . d. Penangguhan pembayaran pajak. e. Tax exclusive maximization f. Transformasi pendapatan yang terkena pajak ke pendapatan yang tidak terkena pajak. g. Transformasi beban yang tidak boleh di kurangi pajak ke beban-beban yang boleh di kurangi pajak. h. Penciptaan maupun percepatan beban-beban yang boleh di kurangi pajak.

. b. Percepaatan pengakuan pendapatan ( terutama untuk ppn ) c. Alokasi pajak ke beberapa wajib pajak maupun tahun pajak . d. Penangguhan pembayaran pajak. e. Tax exclusive maximization. f. Transformasi pendapatan yang terkena pajak ke pendapatan yang tidak terkena pajak. g. Transformasi beban yang tidak boleh di kurangi pajak ke beban-beban yang boleh di kurangi pajak. h. Penciptaan maupun percepatan beban-beban yang boleh di kurangi pajak.")

4

Aspek Kebijakan Akuntansi dan Administrasi

Perbedaan antara akuntansi komersial dengan akuntansi pajak untuk perhitungan laba kena pajak meliputi : a. Sistem pengakuan penghasilan dan beban. b. Sistem penilaian persediaan. c. Metode penyusutan. d. Penilaian kembali aset tetap. e. Sewa guna usaha ( leasing).

.")

5

Administrasi pajak adalah metode untuk meyakinkan bahwa apa yang dilaksanakan telah sesuai dengan yang direncanakan. Pada intinya administrasi perpajakan adalah bentuk dari suatu sistem untuk mengendalikan masalah pajak perusahaan, yang harus mencakup hal-hal berikut: a. Memeriksa transaksi-transaksi utama yang mempunyai dampak perpajakan cukup signifikan , menjamin bahwa transaksi tsb telah dicatat sesuai dengan undang- undang dan kebijakan perusahaan. b. Menciptakan sistem pengawasan internal untuk menjamin bahwa berbagai kewajiban perpajakan telah diikuti dengan benar.

6

Aspek Lingkungan Perpajakan

Target Pemerintah melalui Dirjen pajak memiliki target untuk meningkatkan penarikan pajak tiap tahunnya. Pemeriksaan pajak Pemeriksaan pajak adalah aspek penting lainnya yang dapat mempengaruhi strategi bagi seorang manajer perusahaan. Secara teori pemeriksaan pajak oleh Dirjen pajak tujuannya jelas untuk memasukkan bahwa wajib pajak : a. Telah membayar pajak dengan benar. b. Tidak menyalah gunakan sistem self assesment Hak mengajukan keberatan Hal ini merupakan aspek ketiga yang penting dari masalah perpajakan. meskipun hak untuk mengajukan keberatan di perbolehkan oleh UU , tingkat efektivitasnya bagi WPadalah terbatas.

7

Perencanaan Pajak Untuk Menefisienkan Beban Pajak

Strategi mengefisienkan beban pajak dari berbagai literatur dapat di jabarkan sebagai berikut: a. Mengambil keuntungan dari berbagai pilihan bentuk badan hukum yang yang tepat sesuai dengan kebutuhan dan jenis usaha. b. Memilih lokasi perusahaan yang akan didirikan. c. Mengambil keuntungan sebesar-besarnya atau semaksimal mungkin dari berbagai pengecualian , potongan , pengurangan atas PKP yang diperbolehkan UU. d. Mendirikan perusahaan dalam satu jalur usaha sehingga diatur mengenai penggunaan tarif pajak yang menguntungkan antara masing- masing badan usaha. e. Mendirikan perusahaan ada yang sebagai pusat laba dan ada sebagai pusat biaya.

8

Perencanaan Pajak Untuk Menefisienkan Beban Pajak

f. Memberikan tunjangan kepada karyawan dalam bentuk uang atau natura dan kenikmatan (fringe benefit) dapat sebagai salah satu pilihan untuk menghindari lapisan tarif pajak maksimum (shift to lower blocket). g. Pemilihan metode penilaian persediaan. h. Untuk pendanaan aset tetap dapat mempertimbangkan sewa guna usaha dengan hak opsi. i. Melalui pemilihan metode penyusutan yang di perbolehkan peraturan perpajakan yang berlaku. j. Menghindari dari pengenaan pajak dengan cara mengarahkan pada transaksi yang bukan objek pajak. k. Mengoptimalkan kredit pajak yang di perkenankan.

dapat sebagai salah satu pilihan untuk menghindari lapisan tarif pajak maksimum (shift to lower blocket). g. Pemilihan metode penilaian persediaan. h. Untuk pendanaan aset tetap dapat mempertimbangkan sewa guna usaha dengan hak opsi. i. Melalui pemilihan metode penyusutan yang di perbolehkan peraturan perpajakan yang berlaku. j. Menghindari dari pengenaan pajak dengan cara mengarahkan pada transaksi yang bukan objek pajak. k. Mengoptimalkan kredit pajak yang di perkenankan.")

9

Perencanaan Pajak Untuk Pajak Penghasilan

Sebelum melakukan strategi perencanaan pajak,terlebih dahulu harus dipahami adanya Perbedaan antara laba akuntansi dan penghasilan kena pajak . 1. Laba Akuntansi vs Penghasilan Kena Pajak Laba Akuntansi Laba akuntansi (accounting statement) disebut juga laba komersial adalah pengukuran laba yang lazim di gunakan dalam dunia bisnis. Laba akuntansi sering dihitung berdasarkan prinsip akuntansi yang berlaku umum. Laba akuntansi tsb perhitungannya bertumpu pada pendapatan dengan biaya2 terkait

disebut juga laba komersial adalah pengukuran laba yang lazim di gunakan dalam dunia bisnis. Laba akuntansi sering dihitung berdasarkan prinsip akuntansi yang berlaku umum. Laba akuntansi tsb perhitungannya bertumpu pada pendapatan dengan biaya2 terkait.")

10

Pendapatan timbul dari transaksi dan peristiwa ekonomi berikut:

A. Penjualan barang. B. Penjualan jasa. C. Penggunaan aset perusahaan oleh pihak-pihak lain yang menghasilkan bunga, royalti, dandividen. Penghasilan Kena Pajak PKP merupakan laba yang di hitung berdasarkan peraturan perpajakan yang berlaku ,yaitu UU No 7 thn Untuk menghitung PKP, minimal ada lima komponen yang perlu di perhatikan sbb: a. Penhasilan yang menjadi objek. b. Penghasilan yang dikecualikan sebagai objek pajak. c. Penghasilan yang pajaknya dikenakan secara final. d. Biaya yang boleh dikurangkan dari penghasilan bruto. e. Biaya yang tidak boleh dikurangkan dari penghasilan bruto.

11

2. Penghasilan Yang Menjadi Objek Pajak Berdasarkan pasal 4 ayat (1) UU pajak penghasilan , objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak ,baik yang berasal dari Indonesia maupun dari luar Indonesia , yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan dengan nama & dlm bentuk apapun, termasuk: a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterimaatau diperoleh termasuk gaji, upah, tunjangan honorarium, komisi, uang pensiun, atau imbalan dalam bentuk lainnya. b. Hadiah dari undian , pekerjaan atau kegiatan, dan penghargaan c. Laba usaha d. Keuntungan karena penjualan atau karena pengalihan harta e. Penerimaan kembali pembayaran pajak yg telah di bebankan sebagai biaya f. Bunga termasuk premium, diskonto, dan imbalan karena penjaminan pengambilan utang. g. Deviden. h. Royalti, dll.

UU pajak penghasilan , objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak ,baik yang berasal dari Indonesia maupun dari luar Indonesia , yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan dengan nama & dlm bentuk apapun, termasuk: a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterimaatau diperoleh termasuk gaji, upah, tunjangan honorarium, komisi, uang pensiun, atau imbalan dalam bentuk lainnya. b. Hadiah dari undian , pekerjaan atau kegiatan, dan penghargaan c. Laba usaha d. Keuntungan karena penjualan atau karena pengalihan harta e. Penerimaan kembali pembayaran pajak yg telah di bebankan sebagai biaya f. Bunga termasuk premium, diskonto, dan imbalan karena penjaminan pengambilan utang. g. Deviden. h. Royalti, dll.")

12

3. Penghasilan Yang Dikecualikan Sebagai Objek Pajak Pengecualian objek pajak diatur dalam pasal 4 (3) UU pajak penghasilan, yaitu: a. 1) bantuan atau sumbangan ,termasuk zakat yang diterima oleh badan amil 2) harta hibahan yg diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan ,badan pendidikan, badan sosial. b. warisan. c. harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam pasal 2 ayat (1) huruf b sebagai pengganti saham. d. penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang di terima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari wajib pajak atau pemerintah. e. pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan , asuransi kecelakaan,asuransi jiwa. f. deviden atau bagian laba yang diterima atau di peroleh perseroan terbatas. g. iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah di sahkan oleh Mentri Keuangan.

UU pajak penghasilan, yaitu: a. 1) bantuan atau sumbangan ,termasuk zakat yang diterima oleh badan amil 2) harta hibahan yg diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan ,badan pendidikan, badan sosial. b. warisan. c. harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam pasal 2 ayat (1) huruf b sebagai pengganti saham. d. penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang di terima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari wajib pajak atau pemerintah. e. pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan , asuransi kecelakaan,asuransi jiwa. f. deviden atau bagian laba yang diterima atau di peroleh perseroan terbatas. g. iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah di sahkan oleh Mentri Keuangan.")

13

4. Penghasilan Yang Pajaknya Dikenakan Secara Final

Terdiri atas: transaksi penjualan efek di bursa efek, hadiah undian (20% x jumlah bruto), bunga deposito, penghasilan hak atas tanah dan bangunan, penghasilan dan sewa atas tanah, penghasilan pelayara dalam Negeri, penghasilan jasa konstruksi.

, bunga deposito, penghasilan hak atas tanah dan bangunan, penghasilan dan sewa atas tanah, penghasilan pelayara dalam Negeri, penghasilan jasa konstruksi.")

14

5. Biaya yang Boleh di Kurangkan Dari Penghasilan Bruto

Terdiri atas :pembagin laba dengan nama dan dalam bentuk apapu seperti deviden, biaya yang dibebankan untuk kepentingan pribadi, premi asuransi kesehatan dan kecelakaan, penggantian atau imbalan sehubungan dengan pekerjaaan/jasa, pajak penghasilan, dll

15

6. Biaya yang Boleh Dikurangkan Sebesar 50%

Terdiri atas : biaya perolehan atau pembelian telepon yang dimiliki atau dipergunakan oleh perusahaa, biaya berlanggan atau pengisian ulang pulsaatau perbaikan besar kendaraan sedan, biaya pemeliharaan atau perbaikan rutin kendaraan.

16

Strategi Yang Dapat Digunakan Untuk Mengefisienkan Beban PPH Badan

a. Pemilihan alternatif dasar pembukuan , basis kas atau basis akrual. b. Pengelolaan transaksi yang berkaitan dengan pemberian kesejahteraan kepada karyawan. c. Pemilihan metode penilaian persediaan. d. Pemilihan sumber dana dalam pengadaan aset tetap. e. Pemilihan metode penyusutan aset tetap dan amortisasiatas aset tak berwujud. f. Transaksi yang berkaitan dengan perusahaan sebagai pemugut pajak . g. Optimalisasi pengkreditan pajak penghasilan yang telah di bayar. h. Pengajuan penurunan angsuran masa pph pasal 25. i. Rekonsiliasi SPT. j. Penyertaan modal pada perseroan terbatas dalam negeri.

17

Strategi Efisiensi PPh Badan

Usahakan Penghasilan tsb termasuk dalam Non Taxable Income Cfm Pasal 4 ayat (3) UU PPh (Maximize exemption) Maximizing Deductible Expense Menunda Penghasilan Percepat Pembebanan Biaya Pemilihan Alternatif Dasar Pembukuan Optimalisasi pengkreditan pajak yang telah dibayar Permohonan penurunan pembayaran angsuran PPh pasal 25 Pengelolaan transaksi yang biayanya tidak boleh dikurangkan secara fiskal

UU PPh (Maximize exemption) Maximizing Deductible Expense. Menunda Penghasilan. Percepat Pembebanan Biaya. Pemilihan Alternatif Dasar Pembukuan. Optimalisasi pengkreditan pajak yang telah dibayar. Permohonan penurunan pembayaran angsuran PPh pasal 25. Pengelolaan transaksi yang biayanya tidak boleh dikurangkan secara fiskal.")

18

Strategi Efisiensi PPh Badan

Pengelolaan transaksi yang berkaitan dengan pemberian kesejahteraan kepada karyawan Transaksi yang berkaitan dengan withholding tax Perlakuan atas Penyertaan pada Perseroan Terbatas dalam Negeri Merger antara perusahaan yang terus menerus rugi dengan perusahaan yang laba Pemecahan Satu Perusahaan Menjadi beberapa Perusahaan Pengelolaan Transaksi Afiliasi Pengajuan Surat Keterangan Bebas PPh Pasal 22 dan PPh Pasal 23

19

Strategi Efisiensi PPh Badan

Kebijakan Piutang tak tertagih Kebijakan Penempatan Deposito Pengelolaan Biaya Entertainment Ekualisasi SPT PPh Badan dengan PPh Pasal 21, 23/26, Final dan PPN Hindari Beban Pajak Orang Lain

20

Strategy efisiensi atas biaya kesejahteraan karyawan

Memanfaatkan biaya natura yang merupakan keharusan Memanfaatkan biaya makanan dan minuman untuk karyawan. Jika laba kena pajak diatas Rp 100 juta dan pengenaan PPh badannya tidak final, kesejahteraan karyawan dalam bentuk natura diupayakan seminimal mungkin. Jika rugi, merubah pemberian natura menjadi tunjangan berupa uang hanya akan menaikkan PPh pasal 21 sementara PPh Badan tetap nihil.

21

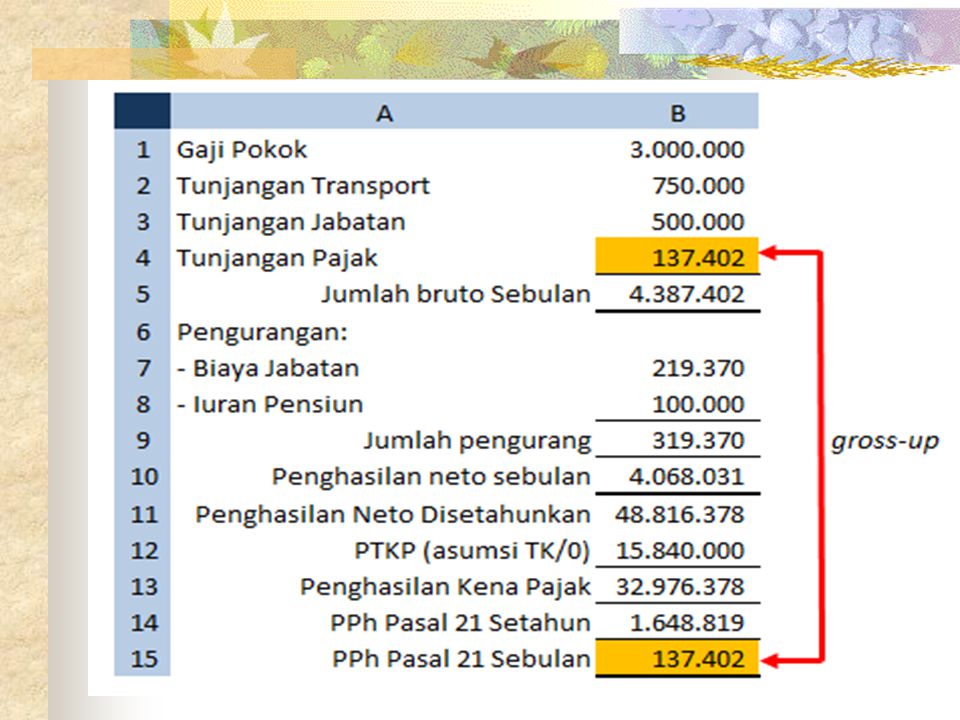

Transaksi yang berkaitan dengan withholding tax

Perusahaan yg membayarkan withholding tax, pajak yang dibayarkan ini tidak boleh dibebankan sebagai biaya Nilai transaksi digross-up, sehingga nilai transaksi dalam kontrak sudah termasuk pajak yang harus dipungut

22

PENYERTAAN PADA PT DALAM NEGERI

Dividen atas penyertaan pada PT Dalam Negeri tidak menjadi objek pajak jika : Dividen berasal dari cadangan laba yang ditahan Kepemilikan saham minimum 25 % dari jumlah modal yang disetor Holding Company harus mempunyai usaha aktif di luar penyertaan tersebut

23

Dalam hal perusahaan mempunyai usaha aktif

1. Investasi pada perusahaan listed a. Biaya bunga atas pinjaman yang digunakan untuk pembelian saham tidak boleh dibiayakan b. Karena atas transaksi saham di bursa efek dikenakan PPh Final saat transaksi, maka biaya bunga tersebut tidak perlu dikapitalisasi 2. Investasi pada perusahaan non listed a. Biaya bunga atas pinjaman yang digunakan untuk pembelian saham tidak boleh dibiayakan dan harus dikapitalisasi sebagai penambah harga perolehan saham b. Selisih antara harga perolehan saham dengan harga jual diakui sebagai laba atau rugi

24

Holding di luar negeri Beberapa kemungkinan yang perlu diperhatikan:

Negara tersebut tidak termasuk di salah satu dari negara yang disebutkan dalam KMK nomor: 650/KMK.04/1994, sebab walaupun holding tersebut tidak membagikan dividen, tetap terhutang pajak penghasilan di Indonesia Negara tersebut mempunyai tax treaty dengan Indonesia, sehingga tariff pemotongan pajak atas dividennya lebih rendah dari tariff umum Negara tersebut tidak mengenakan pajak penghasilan ataupun mengenakan dengan tariff yang lebih rendah dari tariff pajak penghasilan Indonesia

25

Permohonan Pengurangan PPh Pasal 25

Jika diproyeksikan dalam tahun berjalan akan terjadi penurunan laba kena pajak, dikhawatirkan pada akhir tahun akan terjadi kelebihan pembayaran PPh Pasal 25 WP dapat mengajukan permohonan penurunan Angsuran PPh Ps. 25 disertai proyeksi laba pada akhir tahun dan alasan terjadinya penurunan laba.

26

Ekualisasi PPh Badan dengan PPh Pasal 21, 23/26, Final dan PPN

Ekualisasi PPh Badan dengan PPN

27

Strategi efisiensi PPh 21

Perusahaan dalam keadaan untung dan sebagian besar karyawan penghasilannya berada pada level PPh 5 % - 25 % dengan merubah pemberian natura menjadi tunjangan kas Perusahaan dalam keadaan rugi, lebih banyak memberikan imbalan pada karyawan dalam bentuk natura

28

PPh Pasal 23/26/Final – Strategi efisiensi

Perhatikan jenis objek pajak dan tarif pajak Untuk PPh Final, hindari penggunaan konsultan berjenjang agar biaya lebih murah Untuk transaksi LN, pastikan diperoleh Certificate of Residence

29

PPh Pasal 23/26/Final – Strategi efisiensi

Jika pihak ketiga tidak mau dipotong PPh Pasal 23/26 Perusahaan membayarkan withholding tax, pajak yang dibayarkan ini tidak boleh dibebankan sebagai biaya. Nilai transaksi digross up, sehingga nilai transaksi dalam kontrak sudah termasuk pajak yang harus dipungut.

30

PERENCANAAN PAJAK UNTUK PPN

1. Penundaan Pembayaran PPN 2. Penggunaan Faktur Pajak Sederhana 3. Menghindari Sanksi Administrasi yang Berkaitan Dengan Faktur Pajak 4. Perencanaan PPN Lainnya

31

Perencanaan Pajak Untuk Pajak Pertambahan Nilai

Dapat dilakukan sbb: a. Memaksimalkan PPN masukan yang dapat di kreditkan ; perusahaan sebaiknya memperoleh BKP/JKP dari pengusaha kena pajak, supaya masukannya dapat dikreditkan. b. Dalam hal pengajuan BKP/JKP yang pembayarannya belum diterima , pembuatan faktur pajak bisa di tunda sampai akhir bulan berikutnya setelah penyerahan BKP/JKP.

32

Penelaahan Pajak Penelaahan pajak adalah kegiatan penelaahan terhadap seluruh kewajiban perpajakan yang ada dalam suatu perusahaan dan pelaksanaan pemenuhan kewajiban-kewajiban tsb, baik dari cara perhitungan, pemotongan, penyetoran dan pelunasan maupun pelaporannya untuk menilai kepatuhan pajak.

33

Dalam melaksanakan penelaah pajak, prosedur-prosedur yang perlu di jalankan adalah sebagai berikut: 1. Pajak penghasilan badan. 2. Pajak penghasilan pasal Pajak penghasilan pasal 22,23,26, dan pajak penghasilan final. 4. Pajak penghasilan pasal PPN dan PPnBM.

34

1. Pemilihan Bentuk Badan Usaha

Berupa PT atau CV? • Analisis aturan perpajakan: 1. Seperti diketahui pembagian laba atau keuntungan dari PT kepada anggota/pengurus yg berstatus orang pribadi disamakan atau dianggap sebagai deviden (Ps.4 ayat 1 huruf g UU PPh) merupakan objek PPh. 2. Sebaliknya, bagian keuntungan yg diterima anggota/pengurus untuk CV bukan merupakan objek pajak Ps.4 ayat 3 huruf I UU PPh.

merupakan objek PPh. 2. Sebaliknya, bagian keuntungan yg diterima anggota/pengurus untuk CV bukan merupakan objek pajak Ps.4 ayat 3 huruf I UU PPh.")

35

1. Pemilihan Bentuk Badan Usaha

• Contoh Analisis: A. Jika berbentuk PT. ABC. • Penghasilan Rp ,00 • GajiDirektur Rp ,00 Laba Kena Pajak Rp ,00 • PPh (25%) Rp ,00 • Laba Stl Pajak Rp ,00

Rp ,00 • Laba Stl Pajak Rp ,00")

36

1. Pemilihan Bentuk Badan Usaha

Jika 50% dibagikan kepada pemegang saham (perseorangan), maka terutang PPh Ps.23 sebesar = 15% x 50% x Rp ,00 = Rp ,00 • PPh 21 atas Gaji Direktur: GajiDirektur Rp ,00 Pengurangan Rp ,00 Penghasilan Kena Pajak Rp ,00 PPh (5%,15%) Rp

, maka terutang PPh Ps.23 sebesar = 15% x 50% x Rp ,00 = Rp ,00 • PPh 21 atas Gaji Direktur: GajiDirektur Rp ,00 Pengurangan Rp ,00 Penghasilan Kena Pajak Rp ,00 PPh (5%,15%) Rp")

37

Total Beban Pajak Bentuk PT: PPh Badan Rp 212. 500. 000,00 PPh Ps

Total Beban Pajak Bentuk PT: PPh Badan Rp ,00 PPh Ps. 23 Deviden Rp ,00 PPh Ps. 21 Rp Jumlah Beban PPh Rp ,00 Rasio= X 100% = 27,03% ,00

38

1. Pemilihan Bentuk Badan Usaha

B. Jika berbentuk CV. ABC. • Penghasilan Rp ,00 • Gaji Direktur Rp 0,00 Laba Kena Pajak Rp ,00 • PPh (25%) Rp ,00 • Laba Stl Pajak Rp ,00 • Laba Stl Pajak ini dibagi kpd pengurus CV.ABC, maka bagian masing‐masing pengurus bukan lagi objek pajak sehingga beban pajak hanya 25%

Rp ,00 • Laba Stl Pajak Rp ,00 • Laba Stl Pajak ini dibagi kpd pengurus CV.ABC, maka bagian masing‐masing pengurus bukan lagi objek pajak sehingga beban pajak hanya 25%")

39

Total Beban Pajak Bentuk PT dibanding CV:

PPh Badan 27,03% PPh CV 25,00% Penghematan 2,03% • Ditambah penghasilan diterima oleh anggota pengurus masing masing CV tdk terutang pajak, karena mereka tdak menerima gaji.

41

contoh Misalkan, PT Megah memperoleh omset Rp ,- dengan total biaya sebesar Rp ,-. Katakanlah PT Megah memiliki kewajiban untuk memotong dan menyetor PPh Pasal 21 sebesar Rp ,- maka dalam hal ini PT Megah dapat memilih apakah PPh Pasal 21 tersebut akan ditanggung perusahaan dengan cara memberikan Tunjangan PPh Pasal 21 atau tidak. Atau dengan kata lain, apakah PT Megah ingin agar PPh Pasal 21 sebesar Rp ,- itu dibiayakan juga atau tidak?

42

Penyelesaian Jika PT Megah ingin agar PPh Pasal 21 sebesar Rp ,- tersebut juga bisa dibiayakan, maka PT Megah dapat memberikan Tunjangan PPh Pasal 21. Dengan demikian, total biaya usaha menjadi: Rp ,- (Rp ,- + Rp ,-) = Rp ,-. dan laba neto usaha turun menjadi Rp ,-. Sehingga PPh Badan yang harus dibayar adalah : Rp ,- x 25% = Rp ,-.

= Rp ,-. dan laba neto usaha turun menjadi Rp ,-. Sehingga PPh Badan yang harus dibayar adalah : Rp ,- x 25% = Rp ,-.")

43

Akan tetapi, karena memberikan Tunjangan PPh Pasal 21 sebesar Rp 25

Akan tetapi, karena memberikan Tunjangan PPh Pasal 21 sebesar Rp ,- maka atas Tunjangan PPh Pasal 21 tersebut juga harus diperhitungkan dan disetorkan PPh Pasal 21.

44

Dengan asumsi bahwa atas Rp 25. 000

Dengan asumsi bahwa atas Rp ,- dikenakan tarif rata-rata 5%, maka tambahan PPh Pasal 21 yang harus disetor adalah: 5% x Rp ,- = Rp ,-. Dengan demikian, total pajak yang harus dibayar oleh PT Megah adalah = PPh Badan Rp = Rp

45

Apabila PT Megah memilih tidak memberikan Tunjangan PPh Pasal 21 (artinya PPh Pasal 21 yang semula Rp ,- ditanggung sendiri tanpa memberikan tunjangan pajak), maka PPh Badan menjadi = Rp Rp ,- = x 25% = Rp Sedangkan PPh Pasal 21 yang harus disetor tetap sebesar Rp ,- sehingga total pajak yang harus dibayar PT Megah ke Kas Negara adalah Rp ,- (+) Rp ,- = Rp ,-.

, maka PPh Badan menjadi = Rp Rp ,- = x 25% = Rp Sedangkan PPh Pasal 21 yang harus disetor tetap sebesar Rp ,- sehingga total pajak yang harus dibayar PT Megah ke Kas Negara adalah Rp ,- (+) Rp ,- = Rp ,-.")

Presentasi serupa

; 2.Undang-Undang No. 7.>")

M-6>")