Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

ANALISIS BREAK EVEN POINT

DISUSUN KELOMPOK v: Maya A.Hutapea Eva Roos Anna Siahaan Mei liana Sipahutar Martuamin Sirait Ibrahim Situmorang

2

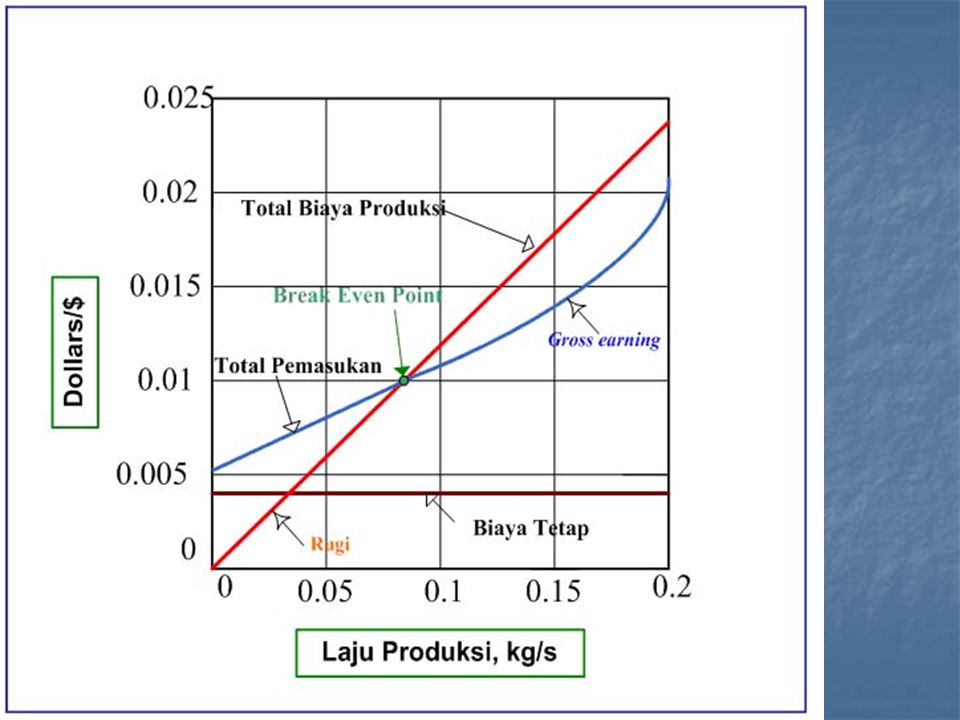

1.PENGERTIAN BREAK EVEN POINT

Beberapa pengertian BEP: Break Even point atau BEP adalah suatu analisis untuk menentukan dan mencari jumlah barang atau jasa yang harus dijual kepada konsumen pada harga tertentu untuk menutupi biaya-biaya yang timbul serta mendapatkan keuntungan / profit. Break Even Point adalah titik dimana Entity/company/business dalam keadaan belum memperoleh keuntungan, tetapi juga sudah tidak merugi

4

Dalam menyusun perhitungan BEP, kita perlu menentukan dulu 3 elemen dari rumus BEP yaitu :

1. Fixed Cost (Biaya tetap) yaitu biaya yang dikeluarkan untuk menyewa tempat usaha, perabotan, komputer dll. Biaya ini adalah biaya yang tetap kita harus keluarkan walaupun kita hanya menjual 1 unit atau 2 unit, 5 unit, 100 unit atau tidak menjual sama sekali 2. Variable cost (biaya variable) yaitu biaya yang timbul dari setiap unit penjualan contohnya setiap 1 unit terjual, kita perlu membayar komisi salesman, biaya antar, biaya kantong plastic, biaya nota penjualan 3. Harga penjualan yaitu harga yang kita tentukan dijual kepada pembeli

yaitu biaya yang dikeluarkan untuk menyewa tempat usaha, perabotan, komputer dll. Biaya ini adalah biaya yang tetap kita harus keluarkan walaupun kita hanya menjual 1 unit atau 2 unit, 5 unit, 100 unit atau tidak menjual sama sekali. 2. Variable cost (biaya variable) yaitu biaya yang timbul dari setiap unit penjualan contohnya setiap 1 unit terjual, kita perlu membayar komisi salesman, biaya antar, biaya kantong plastic, biaya nota penjualan. 3. Harga penjualan yaitu harga yang kita tentukan dijual kepada pembeli.")

5

Rumus untuk menghitung Break Even Point ada 2 yaitu :

1. Titik BEP dalam Unit = Biaya Tetap CM per Unit 2. Titik BEP dalam Rp = Biaya Tetap CM Ratio

6

CONTOH: Misalnya, ada perusahaan konveksi kaos kaki murah yang harga satu buah kaos kaki adalah Rp dengan biaya variabel sebesar Rp per kaos kaki dan biaya tetap sebesar Rp Berapa besar BEP yang didapat

7

PENYELESAIAN: BEP = 10.000.000 / (10.000 - 5.000) BEP = 20.000

Jadi, diperlukan memproduksi kaos kaki untuk mendapatkan kondisi seimbang antara biaya dengan keuntungan alias profit nol.

8

Dasar dan Prinsip Analisis BEP

Analisis BEP didasarkan pada hubungan antara variabel pendapatan dengan variabel biaya perusahaan. Pada saat BEP, maka Total Pendapatan (TR) = PQ, sama dengan Total Biaya (TC) Total Biaya (TC) = TFC + TVC

= PQ, sama dengan Total Biaya (TC) Total Biaya (TC) = TFC + TVC.")

9

KETERANGAN: Total Revenue adalah pendapatan total.

Total Fixed Cost adalah total semua biaya tetap. Total Variabel Cost adalah total semua biaya variable. Yaitu biaya yang keluarkan untuk memproduksi satu unit produk. Singkatnya, BEP terjadi bila total seluruh pendapatan sama dengan total semua biaya yang kita keluarkan

10

Asumsi Dasar BEP Semua barang yang diproduksi laku terjual.

Harga dan biaya produksi tetap bila harga jual dan biaya berubah maka BEP juga akan berubah. Analisis BEP bertujuan satu titik baik dalam unit maupun rupiah yang menunjukan biaya sama dengan pendapatannya

11

Manfaat BEP BEP bermanfaat bagi manajemen dalam bentuk:

Merencanakan operasi utama. Indikator kelayakan usaha Pengawasan operasi.

12

2. BEP SINGLE PRODUCT ( BEP Untuk Satu Jenis Barang Atau Jasa)

BEP Single Product adalah BEP untuk perusahaan yang hanya memproduksi satu jenis barang atau jasa rumus sebagai berikut: Q

13

Rumus BEP untuk penjualan.

Q = = = = = = = = =

14

CONTOH: Sebuah perusahaan penerbit mempunyai data mengenai biaya dan harga jual per unit untuk suatu jenis buku yang akan diterbitkan sebagai berikut. Total Biaya Tetap (TFC) Editing :Rp ,00 Illustrasi :Rp ,00 Setting :Rp ,00 Overhead :Rp ,00 Total Biaya Tetap(TFC) :Rp ,00

Editing :Rp ,00. Illustrasi :Rp ,00. Setting :Rp ,00. Overhead :Rp ,00. Total Biaya Tetap(TFC) :Rp ,00.")

15

Biaya Variabel Per Unit (AVC)

Kertas, cetak dan jilid :Rp Potongan untuk Toko Buku :Rp ,- Komisi Penjualan :Rp ,- Royalti Pengarang :Rp ,- Administrasi dan lainnya :Rp ,- Total Biya Variabel Per Unit :Rp ,-

16

Harga jual buku per eksemplar (unit) adalah Rp. 30.000

Dengan menggunakan data diatas, dapat dicari besarnya Titik Pulang Pokok, atau BEP sebagai berikut: Q = (Rp )/ (Rp – Rp ) = unit (eksemplar) Q = (Rp )/ (1 - Rp / Rp ) = Rp

/ (Rp – Rp ) = unit (eksemplar) Q = (Rp )/ (1 - Rp / Rp ) = Rp")

17

3. BEP Multy Product ( BEP Lebih Dari Satu Jenis Barang Atau Jasa)

BEP multy product adalah titik pulang pokok untuk perusahaan yang memproduksi jenis barang dan jasa. Tahapan Analisis BEP : Asumsi biaya tetap untuk masing-masing produk sebanding dengan produksi masing-masing produk Dirumuskan peranan atau kontribusi penjualan masing-masing produk terhadap total penjualan

18

RUMUS BEP MULTY PRODUK BEP = CMPt =

19

KETERANGAN : Bep Multi : Titik Pulang Pokok (BEP) multi produk untuk penjualan (Rupiah) TFC : Biaya Tetap (Total Fixed Cost) Pi : Harga jual per untuk produk ke i AVCi : Biya variabel per unit produk ke i Shi : Persentase penjualan masing masing produk terhadap penjualan total CMPt : Marjin kontribusi,yaitu total hasil kali antara rasio (Pi-AVCi)\Pi dengan Shi

Pi : Harga jual per untuk produk ke i. AVCi : Biya variabel per unit produk ke i. Shi : Persentase penjualan masing- masing produk terhadap penjualan total. CMPt : Marjin kontribusi,yaitu total hasil kali antara rasio (Pi-AVCi)\Pi dengan Shi.")

20

CONTOH: PT.ABC menghasilkan tiga jenis prodak mainan

(A,B,dan C),dengan total biaya tetap(TFC) sebesar Rp Rincian harga jual (Pi) dan biaya variabel per unit (AVCi),serta share penjualan dari masing-masing prodak terhadap penjualan (Shi) sebagai berikut: Barang Harga (Pi Biaya Variabel (AVCi) Kontribusi Penjualan(Shi) A Rp Rp % B Rp Rp % C Rp Rp %

,dengan total biaya tetap(TFC) sebesar. Rp Rincian harga jual (Pi) dan biaya. variabel per unit (AVCi),serta share penjualan dari. masing-masing prodak terhadap penjualan (Shi) sebagai berikut: Barang Harga (Pi Biaya Variabel (AVCi) Kontribusi Penjualan(Shi) A Rp Rp % B Rp Rp % C Rp Rp %")

21

BEP dari perusahaan ini dapat dicari sebagai berikut:

Barang (Pi-AVCi) (Pi-AVCi)/(Pi) (Shi) (Pi-AVCi)/(Pi)(Shi) A Rp ,25 20% 0,05 B Rp ,50 30% 0,15 C Rp ,40 50% 0,20 Pi-AVCi)/(Pi)(Shi) = CMPt =0,40 BEP Sales = (TFC)/CPMt = ( )/(0,40) =Rp

(Pi-AVCi)/(Pi) (Shi) (Pi-AVCi)/(Pi)(Shi) A Rp ,25 20% 0,05. B Rp ,50 30% 0,15. C Rp ,40 50% 0,20. Pi-AVCi)/(Pi)(Shi) = CMPt =0,40. BEP Sales = (TFC)/CPMt = ( )/(0,40) =Rp")

22

Barang (Shi) BEP Sales Harga(Pi) BEPunit

C %

23

4. Kebijakan Produksi Kebijakan produksi adalah di buat agar usaha perusahaan tidak rugi. Untuk mencapai hal tersebut paling tidak ada 3 informasi yang diperlukan: Kapan atau berapa volume produksi agar minimal perusahaan tidak rugi Kapan harus menigkatkan atau menurunkan produksi\operasi Kapan harus menghentikan produksi\operasi

24

BAGAN KEBIJAKAN PRODUKSI

Kebijakan produksi/operasi Pulang pokok ( BEP ) Peningkatan produksi/ operasi Penghentian produksi/ operasi

Peningkatan produksi/ operasi. Penghentian produksi/ operasi.")

25

Peningkatan volume produksi/operasi

Terus tingkatkan produksi Bila MC<MR stop kenaikan produksi Bila MC=MR Turunkan volume produksi Bila MC>MR

Presentasi serupa

>")

>")

Q>")

.>")

2. Megawati Pane (061277110296) 3. Siska Siagian (061277110012) 4. Sri Raskita Tarigan (061277110138) 5. Siti.>")