Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

EARNING DILUTION, INCENTIVE COMPENSATION, AND PROJECT SELECTION

Disusun oleh: HERI MARDANI ( ) KRISTA BATUBARA ( ) MARIANA ( ) RIADI SIHOMBING ( ) TIAM SETIAWAN ( ) TIARA SILALAHI ( ) TINA ORIMA ( ) YONY ( )

KRISTA BATUBARA ( ) MARIANA ( ) RIADI SIHOMBING ( ) TIAM SETIAWAN ( ) TIARA SILALAHI ( ) TINA ORIMA ( ) YONY ( )")

2

Chapter Overview Apakah yang menjadi kunci penilaian kinerja seorang Manajer dalam suatu investasi yang dilakukan suatu perusahaan? Apa yang menjadi penyebab NPV yang positif dari suatu investasi dapat menurunkan earning? Mengapa kadang-kadang NPV yang negatif dari suatu investasi dapat meningkatkan earning perusahaan? Apakah yang menjadi kunci atas keputusan atas suatu investasi, NPV atau Earning? Bagaimana perusahaan membuat pengukuran kinerja dan kompensasi yang dapat membuat suatu proyek investasi menghasilkan return yang bagus?

3

Pendahuluan Faktor penyebab mengapa suatu NPV yang positif dari suatu proyek investasi dapat menurunkan earning dan NPV yang negatif kadang-kadang meningkatkan earning? Manajer salah dalam penentuan biaya modal Arus kas yang dihasilkan dari suatu investasi kadang-kadang tidak terdistribusi secara merata.

4

Why Managers Care About Earning

Untuk dapat mempertahankan posisi/pekerjaannya Mengurangi pengawasan Dewan Direksi dan Komisaris terhadap Manager Mendapatkan bonus, dan kompensasi dari perusahaan Kinerja Manajer dinilai dari kemampuannya untuk dapat men-drive perusahaan untuk menghasilkan earning yang disyaratkan oleh pemegang saham dan stakeholder Earning memberikan pengaruh yang signifikan atas harga saham yang ada di pasar modal

5

Project Analysis – EPS and Project Selection

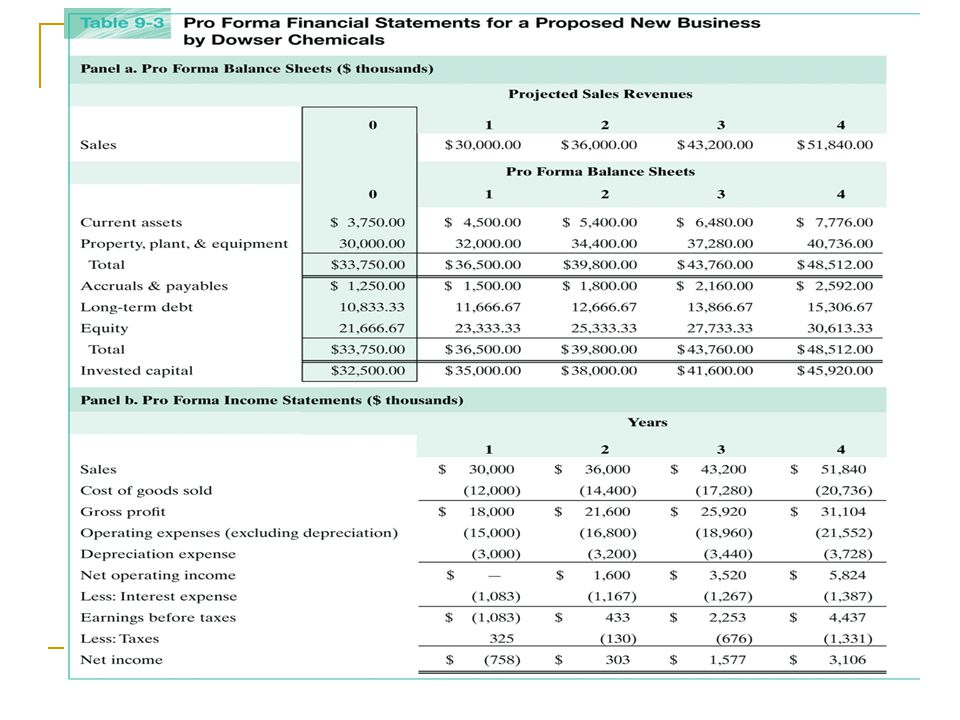

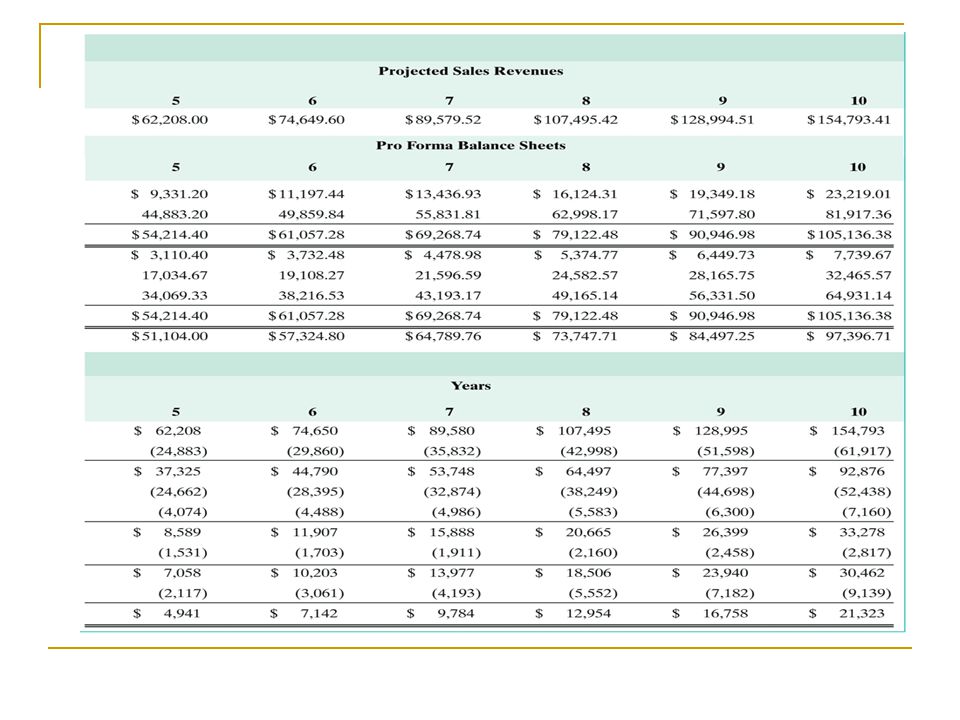

Perusahaan yang di analisis adalah perusahaan publik di kategorikan sebagai major investment. Bagaimana project akan mempengaruhi lapkeu setelah tahun ke 2 – 5 dan mengevaluasi apakah project tersebut meningkatkan /menurunkan pendapatan. Evaluasi hypothetical investment opportunities dengan mempertimbangkan NPV dan pengaruhnya terhadap pendapatan.

6

Project Analysis – EPS and Project Selection

Equity-cost problem : Penciptaan pendapatan menggunakan cost of equity capital yang keliru untuk mengevaluasi investasi (contoh I) Back-loaded earnings problem : pendapatan (cash flows) dari project negatif pada awal tahun dan meningkat secara bertahap. Ini terjadi pada saat perusahaan menjalankan strategic investment untuk produk/jasa baru yang membutuhkan biaya promosi besar-besaran pada tahap awal.

Back-loaded earnings problem : pendapatan (cash flows) dari project negatif pada awal tahun dan meningkat secara bertahap. Ini terjadi pada saat perusahaan menjalankan strategic investment untuk produk/jasa baru yang membutuhkan biaya promosi besar-besaran pada tahap awal.")

7

The Equity-cost problem : Bad Project with Good Earnings Prospects

Contoh (Table 9-1) tahap 1 Beck Electronics investasi : $ Project financing : Company $ Debt $ Project secara sendiri dilihat dari EPS tidak diterima, akan tetapi digabungkan bisa diterima karena meningkatkan EPS. Net income (NI) without project $ and EPS $1.46/share New Project (NI) $ and EPS $0.16/share Di lain pihak cadangan berkurang $ menambah interest income $ (4% pre-tax interest income) atau equal EPS $0.064/share. Net EPS $0.096/share ($0.16-$0.064) Karena project tersebut meningkatkan EPS sehingga melewati EPS test

tahap 1. Beck Electronics investasi : $ Project financing : Company $ Debt $ Project secara sendiri dilihat dari EPS tidak diterima, akan tetapi digabungkan bisa diterima karena meningkatkan EPS. Net income (NI) without project $ and EPS $1.46/share. New Project (NI) $ and EPS $0.16/share. Di lain pihak cadangan berkurang $ menambah interest income $ (4% pre-tax interest income) atau equal EPS $0.064/share. Net EPS $0.096/share ($0.16-$0.064) Karena project tersebut meningkatkan EPS sehingga melewati EPS test.")

8

The Equity-Cost Problem: Bad Project with Good Earnings Prospects

Tahap 2 mewakili after-tax cost of debt yang digunakan untuk pembiayaan project dan after-tax opportunity cost dari hilangnya income dari cash untuk membiayai project. EBIT new project $ , tax 20%, cost of debt 5% dan interest earned 4%. Change in net income = $ (1-20%)-$ x5%(1-20%)-$ x4%(1-20%)=$ Dilihat dari perhitungan diatas, ada penambahan net income sebesar $

-$ x5%(1-20%)-$ x4%(1-20%)=$ Dilihat dari perhitungan diatas, ada penambahan net income sebesar $")

9

The Equity-Cost Problem : Bad Project with Good Earnings Prospects.

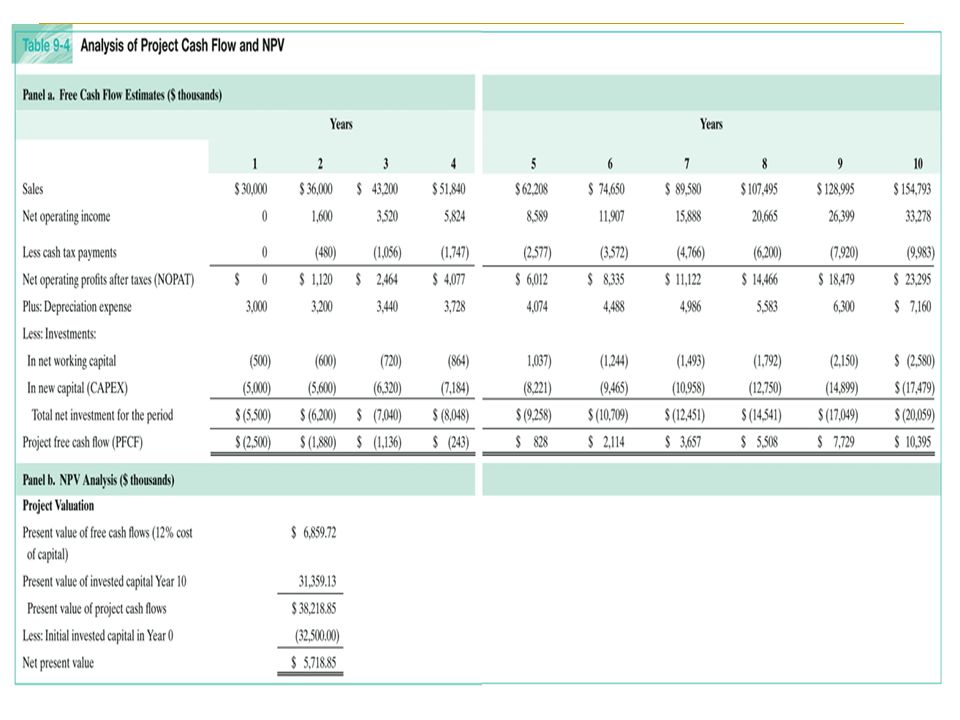

Perhitungan NPV dan IRR EBIT new project $ , tax 20%, Capex $ , Depreciation expenses $ sehingga after-tax free cash flow $ WACC 8% NPV =$ /8%-$ =($ ) IRR =$ /$ =6.67% Karena NPV negatif dan IRR dibawah cost of capital, seharusnya project tersebut ditolak.

IRR =$ /$ =6.67% Karena NPV negatif dan IRR dibawah cost of capital, seharusnya project tersebut ditolak.")

10

Chapter 9: Earnings Dilution, Incentive Compensation & Project Selection

Bagaimanakah proyek dengan NPV Negatif dapat menambah EPS? Hal ini dapat kita gambarkan dari persamaan berikut : Change in Net Income = [ (Project Operating Income) (1 – Tax Rate) - NOPAT [(Interest Expense on New Debt) (1 – Tax Rate) + ( Lost Interest Income – on Cash Used to Fund The Equity) (1 – Tax Rate) Capital Cost = NOPAT – Capital Cost

(1 – Tax Rate) - NOPAT. [(Interest Expense on New Debt) (1 – Tax Rate) + ( Lost Interest Income – on Cash Used to Fund The Equity) (1 – Tax Rate) Capital Cost. = NOPAT – Capital Cost.")

11

Chapter 9: Earnings Dilution, Incentive Compensation & Project Selection

Persamaan ini terdiri dari 2 komponen: Komponen 1: Net Operating Profit After Tax (NOPAT) Komponen 2: Capital Cost yang mencerminkan setiap biaya satu dollar pertahun dari capital yang digunakan untuk membiayai proyek. Mengeluarkan Ekuitas Baru: Akretasi/ Dilusi EPS dan PE Ratio Asumsi dalam pembahasan ini, bahwa dengan cash yang cukup, perusahaan melakukan retensi atas prior earning untuk pembiayaian melalui komponen ekuitas atas investasinya. Untuk menjelaskan bagaimana pengaruh EPS terhadap pembiayaan proyek dengan adanya penerbitan saham baru, dan faktor kuncinya untuk menentukan apakah akan menjadi akretasi atau dilusi harga sahamnya terhadap PE Ratio. Berikut dijelaskan dalam tabel sbb:

Komponen 2: Capital Cost yang mencerminkan setiap biaya satu dollar pertahun dari capital yang digunakan untuk membiayai proyek. Mengeluarkan Ekuitas Baru: Akretasi/ Dilusi EPS dan PE Ratio. Asumsi dalam pembahasan ini, bahwa dengan cash yang cukup, perusahaan melakukan retensi atas prior earning untuk pembiayaian melalui komponen ekuitas atas investasinya. Untuk menjelaskan bagaimana pengaruh EPS terhadap pembiayaan proyek dengan adanya penerbitan saham baru, dan faktor kuncinya untuk menentukan apakah akan menjadi akretasi atau dilusi harga sahamnya terhadap PE Ratio. Berikut dijelaskan dalam tabel sbb:")

12

© 2008 Pearson Addison Wesley. All rights reserved

1-12

13

Generalisasi Pertambahan Pendapatan / Analisa Dilusi

Pertimbangan utama dalam menentukan apakah suatu pendanaan investasi pada ekuitas bertambah atau berkurang adalah hubungan antara tingkat imbal hasil pada modal ekuitas yang diinvestasikan pada suatu proyek (ROE) dan rasio earning to price (rasio E-P). Jika proyek lebih besar daripada rasio E-P, berarti EPS perusahaan bertambah. Hal yang sama , jika ROE lebih kecil daripada rasio E-P, mengurangi EPS.

dan rasio earning to price (rasio E-P). Jika proyek lebih besar daripada rasio E-P, berarti EPS perusahaan bertambah. Hal yang sama , jika ROE lebih kecil daripada rasio E-P, mengurangi EPS.")

14

Laba Ekonomi (EVA) EVA = NOPAT-CAPITAL CHARGE Capital Charge = Invested capital x Weighted average cost of capital (WACC) NOPAT = EBIT x 1-CIT

15

Economic Value Added (EVA)

Merupakan salah satu kondisi konsep managemen dikalangan dunia usaha dalam pengambilan keputusan berinvestasi melihat nilai perusahaan dari laporan keuangannya, penggunaan analisis rasio keuangan sebagai alat pengukur akuntansi memiliki kelemahan utama yaitu, mengabaikan adanya biaya modal sehingga sulit untuk mengetahui apakah suatu perusahaan telah berhasil menciptakan suatu nilai atau tidak. (Stern & Steward). Konsep Economic Value Added (EVA) mengukur nilai tambah dengan cara mengurangi biaya modal (cost of capital) yang timbul akibat investasi yang dilakukan oleh perusahaan.

. Konsep Economic Value Added (EVA) mengukur nilai tambah dengan cara mengurangi biaya modal (cost of capital) yang timbul akibat investasi yang dilakukan oleh perusahaan.")

16

Economic Value Added (EVA)

Economic Value Added (EVA) yang positif menandakan perusahaan berhasil menciptakan nilai (create value) pemilik modal karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat modalnya. Tujuan untuk memaksimunkan nilai perusahaan. Sebaliknya Economic Value Added (EVA) yang negative menunjukan bahwa nilai perusahaan menurun karena tingkat pengembalian lebih rendah dari biaya modal.

yang positif menandakan perusahaan berhasil menciptakan nilai (create value) pemilik modal karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat modalnya. Tujuan untuk memaksimunkan nilai perusahaan. Sebaliknya Economic Value Added (EVA) yang negative menunjukan bahwa nilai perusahaan menurun karena tingkat pengembalian lebih rendah dari biaya modal.")

17

Economic Value Added (EVA)

EVA merupakan suatu modifikasi pengukuran profit akuntansi, sering disebut sebagai residual income atau keuntungan ekonomi. Dimana NOPATt = Earning before Interest And taxes X – Corporate Tax Rate (EBIT) Capital Charget = Invested capitalt-1 X WACC

Capital Charget = Invested capitalt-1 X WACC.")

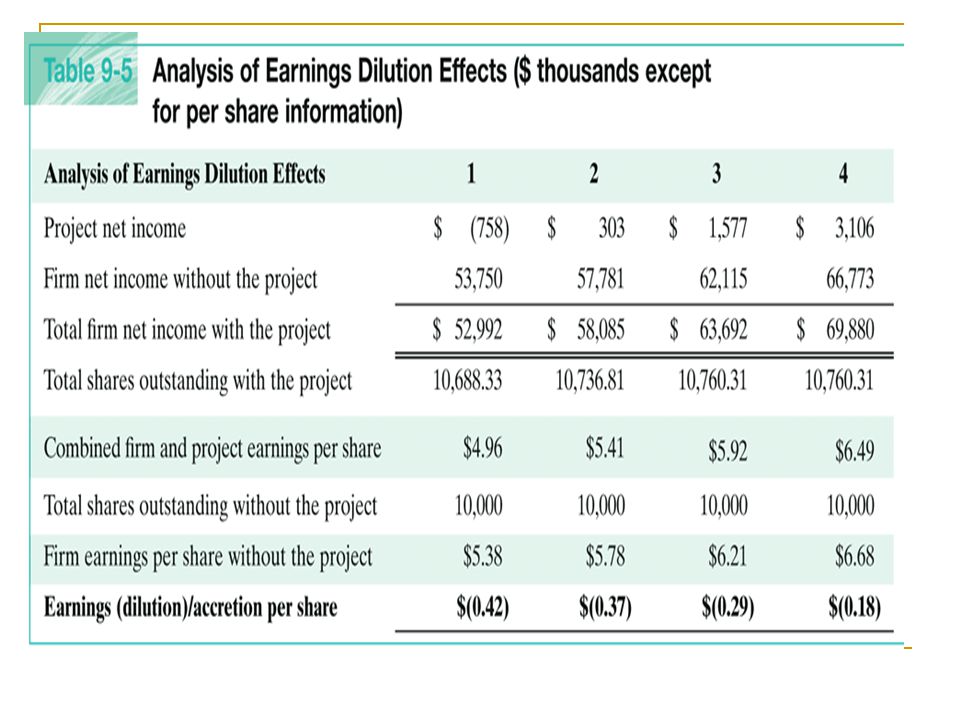

22

Table 9-5 continued

23

Menggunakan Economic Profit Untuk mengevaluasi Masalah Biaya Equity

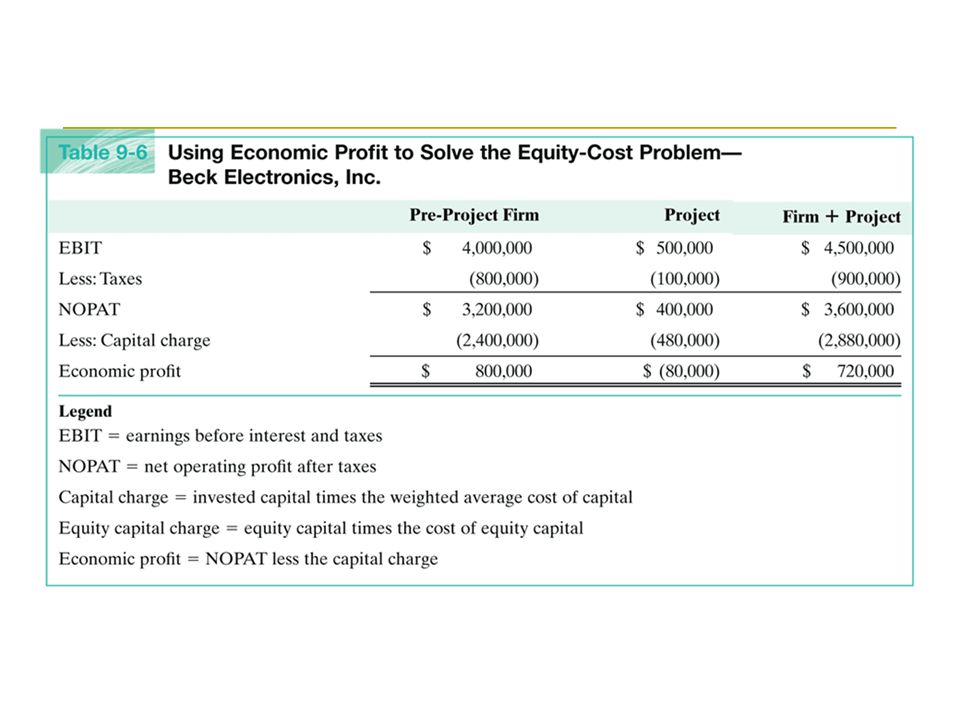

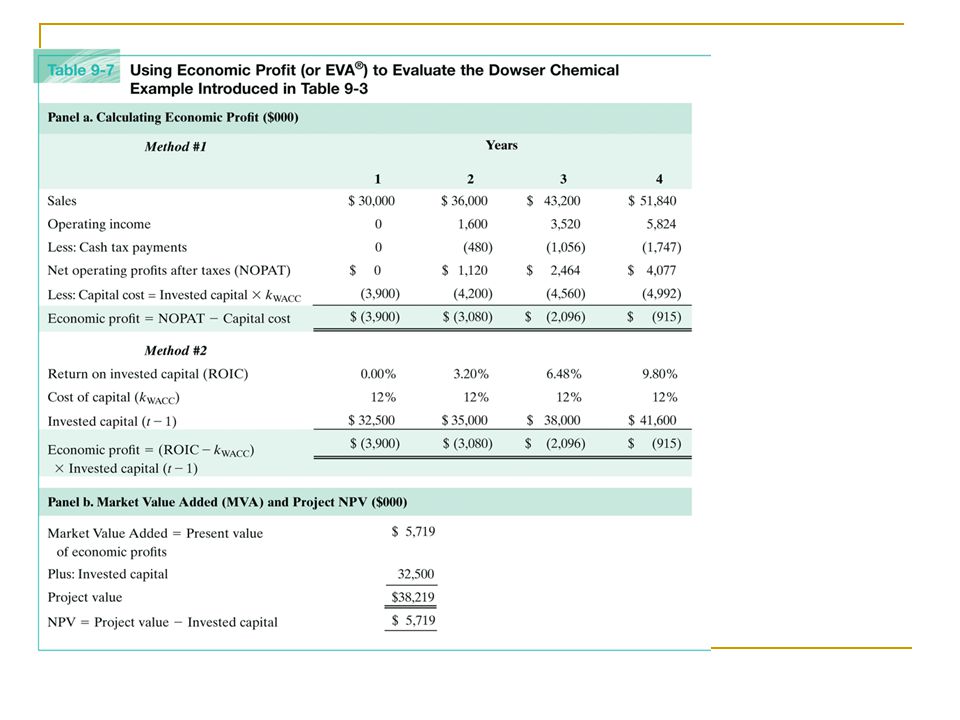

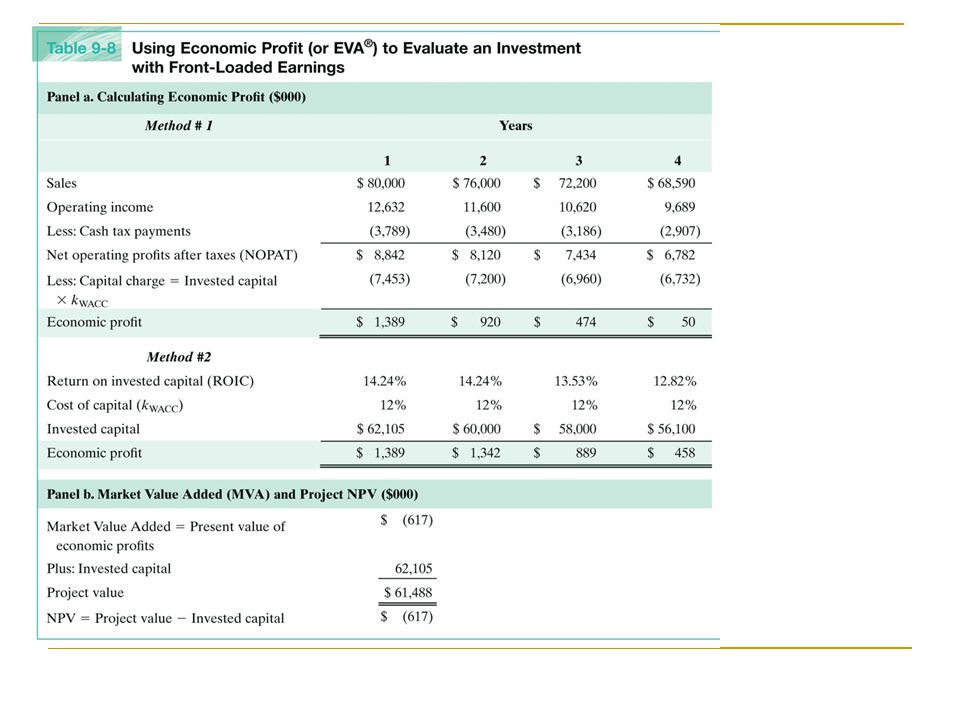

Indikasi Economic profit menyediakan hubungan yang benar dari suatu proyek yang berpotensi menciptakan nilai real kepada pemegang saham dimana: Nilai sekarang dari semua profit ekonomi masa yang akan datang sama dengan NPV project. Apabila suatu proyek menghasilkan suatu earning yang konstan dan keuntungan ekonomis: Positive economic profit : merupakan indikasi NPV positif Negative economic profit: Merupakan indikasi NPV Negatif Tetapi ketika suatu proyek laba (earning) tidak terjadi distribusi melebihi hidup proyek, Positif atau negatif ekonomi keuntungan tidak memerlukan koresponden NPV positif dan NPV negatif

tidak terjadi distribusi melebihi hidup proyek, Positif atau negatif ekonomi keuntungan tidak memerlukan koresponden NPV positif dan NPV negatif.")

24

Present Value of All Future Economic Profit sbb:

Cost of Capital Keunggulan dan Mamfaat Economic Value Added (EVA) EVA dapat digunakan secara sendiri tanpa membutuhkan data pembanding seperti standar industry atau data perusahaan lain sebagai konsep penilaian dengan menggunakan analisa rasio EVA menfokuskan penilaiannya pada nilai tamba dengan memperhitungkan biaya modal sebagai konsekuensi investasi EVA relative mudah dilakukan hanya menjadi persoalan adalah perhitungan biaya modal yang memerlukan data yang lebih banyak dan analisa yang mendalam. EVA dapat digunakan oleh pemegang saham dalam hal pemilihan investasi karena dapat memaksimunkan tingkat pengembalian dan meminimunkan tingkat biaya modal sehingga nilai perusahaan maksimun. EVA dapat mengidentifikasi kegiatan suatu proyek yang memberikan tingkat pengembalian lebih tinggi dari biaya modalnya.

EVA dapat digunakan secara sendiri tanpa membutuhkan data pembanding seperti standar industry atau data perusahaan lain sebagai konsep penilaian dengan menggunakan analisa rasio. EVA menfokuskan penilaiannya pada nilai tamba dengan memperhitungkan biaya modal sebagai konsekuensi investasi. EVA relative mudah dilakukan hanya menjadi persoalan adalah perhitungan biaya modal yang memerlukan data yang lebih banyak dan analisa yang mendalam. EVA dapat digunakan oleh pemegang saham dalam hal pemilihan investasi karena dapat memaksimunkan tingkat pengembalian dan meminimunkan tingkat biaya modal sehingga nilai perusahaan maksimun. EVA dapat mengidentifikasi kegiatan suatu proyek yang memberikan tingkat pengembalian lebih tinggi dari biaya modalnya.")

25

Kelemahan Economic Value Added (EVA)

EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu Secara praktis EVA belum tentu dapat diterapkan karena perhitungan EVA memerlukan estimasi biaya modal sehingga sulit digunakan bagi perusahaan yang akan go publik. Karena perusahaan yang go publik tingkat biaya modal dan equitas dapat diperkirakan dengan menggunakan CAPM atau market model. EVA hanya mengukur hasil akhir tidak mengukur aktifitas-aktifitas lain seperti loyalitas konsumen. Konsep ini sangat tergantung pada transparansi internal Market Value Added (MVA) Merupakan suatu alat yang paling tepat menilai sukses tidaknya suatu perusahaan dalam menciptakan kekayan bagi pemiliknya . MVA bertambah maka kekayaan pemiliknya akan bertambah MVA= nilai pasar – modal diinvestasikan oleh investor Peningkatan MVA dapat dilakukan dengan cara meningkatkan EVA yang merupakan pengukuran internal kinerja operasional tahunan

Merupakan suatu alat yang paling tepat menilai sukses tidaknya suatu perusahaan dalam menciptakan kekayan bagi pemiliknya . MVA bertambah maka kekayaan pemiliknya akan bertambah. MVA= nilai pasar – modal diinvestasikan oleh investor. Peningkatan MVA dapat dilakukan dengan cara meningkatkan EVA yang merupakan pengukuran internal kinerja operasional tahunan.")

28

Table 9-7 continued

30

Table 9-8 continued

31

HORIZON PROBLEM Adanya bias dimana manager umumnya cenderung menghindari backloaded project meskipun NPV projek tersebut adalah positif dan lebih menginginkan front loaded projek padahal NPV projeknya negative, disinilah terjadi sebuah “horizon problem”. Terdapat 2 pendekatan untuk mengatasi “horizon problem” ini,yaitu: Membuat adjustment atas perhitungan biaya penyusutan sehingga mendekati nilai actual atas perubahan nilai asset berdasarkan masa projek Melakukan adjustment atas kompensasi manager dengan memberikan bonus atas kinerja manager untuk periode yang lebih panjang.

32

Modifying The Calculation of Economic Profit

Standar metode akuntansi dalam perhitungan biaya penyusutan asset tidak dapat mencerminkan secara akurat atas pola perubahan nilai dari asset yang sebenarnya. Perbaikan yang disarankan: Mengkapitalisasi pengeluaran R&D dan advertising daripada mengakui sebagai biaya pada periode dimana dana dikeluarkan. Perusahaan sebaiknya menilai pengeluaran investasi lebih lambat pada periode awal projek berlangsung untuk invested capital. Dengan cara ini, perusahaan dapat mengurangi jumlah nilai dari capital charge pada tahun-tahun awal projek.

33

Modyfing the Method Used for Pay Bonuses Based on Economic Profit

Untuk mengurangi bias bagi manajer untuk memilih front-loaded project dibandingkan over back-loaded project, dana menguntungkan bagi perusahaan untuk memperpanjang horizon investasi manajer Performance bonus harus disimpan di bank dan dibayarkan beberapa kali Manager harus berpartisipasi dalam program leverage stock option.

34

Modyfing the Method Used for Pay Bonuses Based on Economic Profit

Sifat rencana bonus bank bekerja sebagai berikut: Bonus untuk tahun berjalan ditentukan berdasarkan kinerja perusahaan Sepertiga dari bonus yang diperoleh dibayarkan kepada karyawan, sementara dua pertiga disimpan di bank untuk kemudian didistribusikan. Dalam tahun kedua dari perencanaan, kinerja perusahaan digunakan untuk menentukan bonus karyawan kembali.

Presentasi serupa

PT. MUSIKA RATU TBK VENNY SAGITA 21208254.>")

Anang Rohmawan, SE MBA.>")

dan Biaya Modal (Cost of Capital)>")