Upload presentasi

Presentasi sedang didownload. Silahkan tunggu

1

MANAJEMEN KEUANGAN WA FB: Wardoyo HP Wardoyo

2

The Analysis of Financial Statements

The Use Of Financial Ratios Analyzing Liquidity Analyzing Activity Analyzing Debt Analyzing Profitability A Complete Ratio Analysis

3

The Analysis of Financial Statements

2 THE USE OF FINANCIAL RATIOS Rasio keuangan yang digunakan sebagai ukuran relatif yang memfasilitasi evaluasi efisiensi atau kondisi aspek tertentu dari operasi dan status perusahaan Analisis Rasio melibatkan metode perhitungan dan menafsirkan rasio keuangan untuk menilai kinerja dan status perusahaan

4

Example 3 (1) (2) (1)/(2) Year End Current Assets/Current Liab. Current Ratio 1994 $550,000 /$500, 1995 $550,000 /$600, 1994, HarperCollins Publishers Copyright

5

Shareholders Creditors Management Interested Parties

4 Three sets of parties are interested in ratio analysis: Shareholders Creditors Management 1994, HarperCollins Publishers Copyright

6

Types of Ratio Comparisons

5 There are two types of ratio comparisons that can be made: Cross-Sectional Analysis Time-Series Analysis Analisis Gabungan yang menggunakan kedua jenis analisis untuk menilai tren perusahaan versus pesaingnya atau industri 1994, HarperCollins Publishers Copyright

7

Time-Series Analysis

8

Groups of Financial Ratios

7 Liquidity Activity Debt Profitability 1994, HarperCollins Publishers Copyright

9

Analyzing Liquidity 8 Likuiditas mengacu pada kesanggupan melunaskan hutangnya dari posisi keuangan secara keseluruhan perusahaan, yaitu “likuid" adalah salah satu yang dapat dengan mudah memenuhi kewajiban jangka pendeknya pada saat jatuh tempo. 1994, HarperCollins Publishers Copyright

10

Three Important Liquidity Measures

9 Net Working Capital (NWC) NWC = Current Assets - Current Liabilities Current Ratio (CR) Current Assets CR = Current Liabilities Quick (Acid-Test) Ratio (QR) Current Assets - Inventory QR = 1994, HarperCollins Publishers Copyright

NWC = Current Assets - Current Liabilities. Current Ratio (CR) Current Assets. CR = Current Liabilities. Quick (Acid-Test) Ratio (QR) Current Assets - Inventory. QR = 1994, HarperCollins Publishers. Copyright.")

11

Analyzing Activity 10 Activity (kegiatan) adalah analisis yang lebih canggih dari likuiditas perusahaan, mengevaluasi kecepatan yang rekening/pos tertentu diubah menjadi penjualan atau kas; juga mengukur efisiensi suatu perusahaan 1994, HarperCollins Publishers Copyright

adalah analisis yang lebih canggih dari likuiditas perusahaan, mengevaluasi kecepatan yang rekening/pos tertentu diubah menjadi penjualan atau kas; juga mengukur efisiensi suatu perusahaan. 1994, HarperCollins Publishers. Copyright.")

12

Five Important Activity Measures

11 Cost of Goods Sold IT = Inventory Accounts Receivable ACP = Annual Sales/360 Accounts Payable APP= Annual Purchases/360 Sales FAT = Net Fixed Assets TAT = Total Assets Inventory Turnover (IT) Average Collection Period (ACP) Average Payment Period (APP) Fixed Asset Turnover (FAT) Total Asset Turnover (TAT) Cost of Goods Sold = harga pokok penjualan Harga aset tetap beli (asset) + Setelah penambahan aset yang ada (aset) - Akumulasi penyusutan (kontra aset) - Akumulasi penurunan nilai aset (asset kontra) - Kewajiban yang terkait dengan aset tetap (kewajiban) = aktiva tetap bersih

Average Collection Period (ACP) Average Payment Period (APP) Fixed Asset Turnover (FAT) Total Asset Turnover (TAT) Cost of Goods Sold = harga pokok penjualan. Harga aset tetap beli (asset) + Setelah penambahan aset yang ada (aset) - Akumulasi penyusutan (kontra aset) - Akumulasi penurunan nilai aset (asset kontra) - Kewajiban yang terkait dengan aset tetap (kewajiban) = aktiva tetap bersih.")

13

Analyzing Debt 12 Utang adalah benar "pedang bermata dua" karena memungkinkan untuk meningkatkan keuntungan dengan menggunakan (kreditur) uang orang lain, tetapi menciptakan klaim/tagihan pada pendapatan dengan prioritas yang lebih tinggi daripada pemilik perusahaan. Financial Leverage adalah istilah yang digunakan untuk menggambarkan perbesaran risiko dan return (pengembalian/keuntungan) akibat penggunaan pembiayaan biaya tetap seperti utang dan saham preferen Prof. Kuhle

uang orang lain, tetapi menciptakan klaim/tagihan pada pendapatan dengan prioritas yang lebih tinggi daripada pemilik perusahaan. Financial Leverage adalah istilah yang digunakan untuk menggambarkan perbesaran risiko dan return (pengembalian/keuntungan) akibat penggunaan pembiayaan biaya tetap seperti utang dan saham preferen. Prof. Kuhle.")

14

Four Important Debt Measures

14 Total Liabilities DR= Total Assets Long-Term Debt DER= Stockholders’ Equity Earnings Before Interest & Taxes (EBIT) TIE= Interest Debt Ratio (DR) Debt-Equity Ratio (DER) Times Interest Earned Ratio (TIE)

TIE= Interest. Debt Ratio. (DR) Debt-Equity Ratio. (DER) Times Interest Earned. Ratio (TIE)")

15

Analyzing Profitability

15 Profitability menilai kemampuan perusahaan untuk beroperasi secara efisien dan menjadi perhatian pemilik, kreditor, dan manajemen Sebuah Laporan Laba Rugi umum yang menyatakan setiap item laporan laba rugi sebagai persentase dari penjualan, memungkinkan untuk memudahkan evaluasi perusahaan profitabilitas relatif terhadap penjualan. Kemampuan perusahaan untukmenghasilkan laba

16

Seven Basic Profitability Measures

16 Gross Profit Margin (GPM) Operating Profit Margin (OPM) Net Profit Margin (NPM) Return on Total Assets (ROA) Return On Equity (ROE) Earnings Per Share (EPS) Price/Earnings (P/E) Ratio Gross Profits GPM= Sales Operating Profits (EBIT) OPM = Net Profit After Taxes NPM= ROA= Total Assets ROE= Stockholders’ Equity Earnings Available for Common Stockholder’s EPS = Number of Shares of Common Stock Outstanding Market Price Per Share of Common Stock P/E = Earnings Per Share

Operating Profit Margin (OPM) Net Profit Margin (NPM) Return on Total Assets (ROA) Return On Equity (ROE) Earnings Per Share (EPS) Price/Earnings (P/E) Ratio. Gross Profits. GPM= Sales. Operating Profits (EBIT) OPM = Net Profit After Taxes. NPM= ROA= Total Assets. ROE= Stockholders’ Equity. Earnings Available for. Common Stockholder’s. EPS = Number of Shares of Common Stock Outstanding. Market Price Per Share of. Common Stock. P/E = Earnings Per Share.")

17

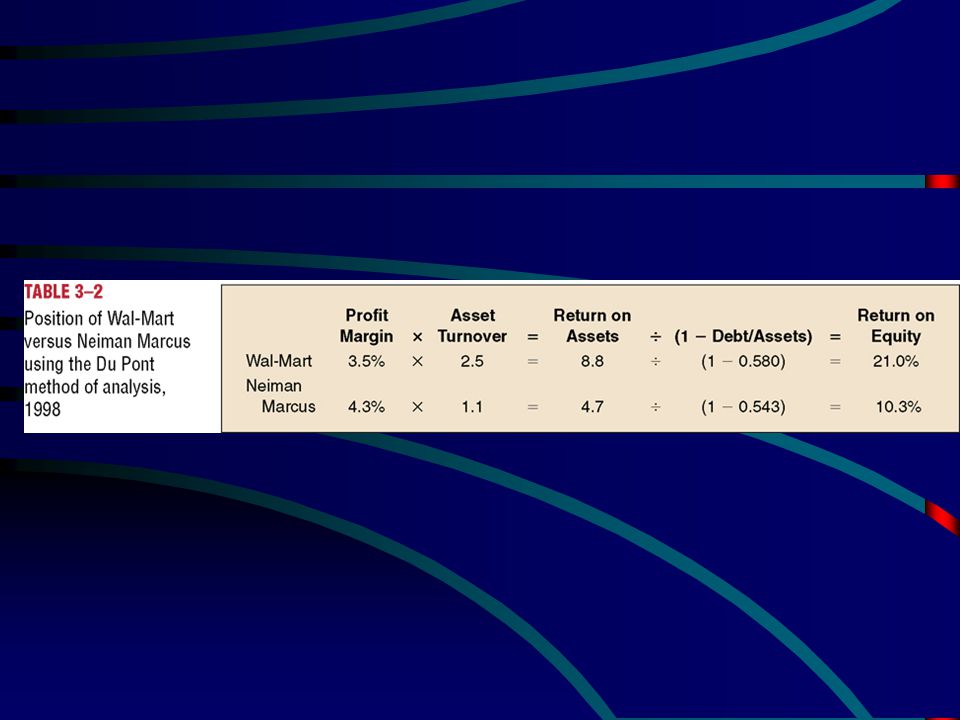

A Complete Ratio Analysis

17 DuPont System of Analysis DuPont Sistem Analisis adalah pendekatan yang digunakan untuk membedah laporan keuangan dan menilai kondisi keuangan perusahaan secara integratif Ini mengikat bersama-sama laporan laba rugi dan neraca untuk menentukan dua ukuran ringkasan profitabilitas, yaitu ROA dan ROE

18

DuPont analysis = Net Income Profit Margin Return on Sales

Assets Sales Asset Turnover Return on Equity Total Assets Return on Assets (1 - Debt/Assets) = Total Debt Financing Plan Total Assets

= Total Debt. Financing. Plan. Total Assets.")

20

DuPont System of Analysis

18 Imbal hasil perusahaan dibagi menjadi tiga komponen : Ukuran profitabilitas (net profit margin) Ukuran efisiensi (total asset turnover) Ukuran Leverage (financial leverage multiplier)

Ukuran efisiensi (total asset turnover) Ukuran Leverage (financial leverage multiplier)")

21

T e r I m a K a s I h

Presentasi serupa

Anang Rohmawan, SE MBA.>")

>")

PEMEGANG SAHAM (PEMILIK PERUSAHAN) MANAJER-MANAJER (MANAJER KEUANGAN) MANAJER-MANAJER.>")